Mystérieuse dissonance boursière - Les prévisions de Saxo pour le TXNUMX

À la suite de la pandémie, les actions sont entrées dans un nouveau paradigme, avec des valorisations et une rentabilité réelle atteignant des niveaux jamais enregistrés dans l'histoire récente. Les marges bénéficiaires aux États-Unis atteignent des sommets historiques, tandis que les prix des matières premières approchent de leurs sommets les plus récents. Dans le même temps, l'indice des prix alimentaires de l'ONU est déjà proche de ses plus hauts niveaux depuis soixante ans, et l'Europe est au bord d'un choc énergétique. La variante delta a contribué au ralentissement de la croissance économique mondiale et à de nouvelles difficultés dans les centres de production asiatiques. Jusqu'à présent, cela n'a pas eu d'impact significatif sur le marché boursier, où le deuxième plus long boom se poursuit avec un affaiblissement pouvant atteindre 5% depuis 1999.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Dans le même temps, les dépenses d'investissement dans les secteurs minier et énergétique ont atteint des niveaux historiquement bas, les pays développés accélèrent vers la décarbonisation, l'accent indu (ESG) (questions environnementales, sociales et de gouvernance) augmentent les coûts pour les entreprises et la production mondiale est reconfigurée, ce qui conduit à un côté moins liquide de l'offre dans l'économie mondiale. Même il y a 10 ans, personne n'aurait pensé que ces facteurs coïncideraient dans le temps, mais maintenant nous sommes confrontés à une telle situation. La question essentielle est :

Existe-t-il un état d'équilibre durable ou sommes-nous à la veille d'une transformation plus profonde des marchés financiers ?

Les valorisations des actions américaines envoient un signal d'alarme - mais le sont-elles vraiment ?

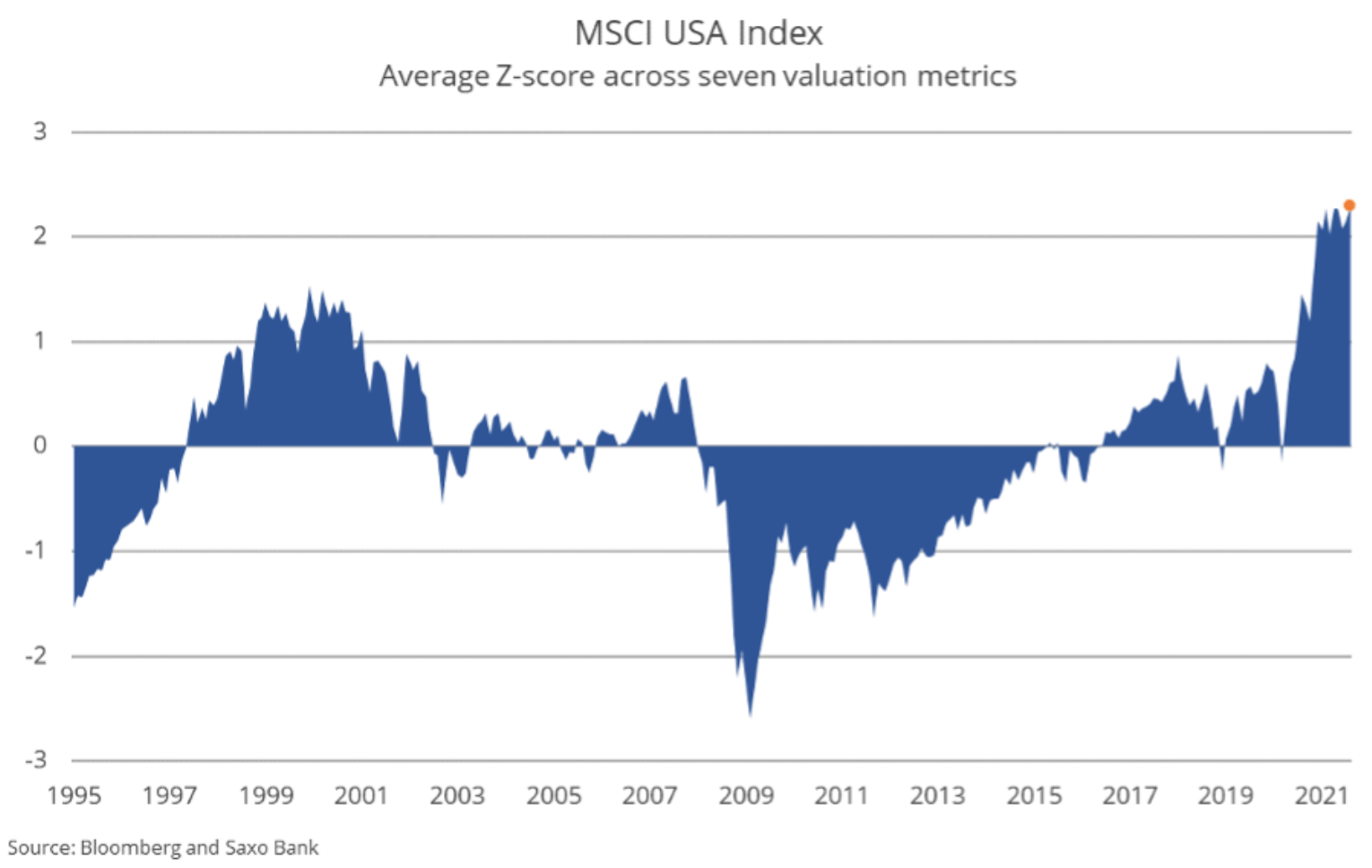

Les valorisations des actions mondiales - en particulier des actions américaines - ont atteint des sommets absolus tels que mesurés par un large éventail d'indicateurs. Historiquement, le niveau actuel de valorisation est associé à une très faible probabilité d'un taux de rendement réel positif au cours des 10 prochaines années. Si nous ignorons les autres facteurs, il semble que nous ayons affaire à une autre énorme bulle spéculative sur le marché boursier, mais contrairement à la bulle Internet, où l'alternative était des rendements réels élevés, cette fois les investisseurs ne peuvent pas compter sur des rendements obligataires importants - de facto nous avons utilisé l'effet de propriété au maximum. Les investisseurs semblent prêts à prendre le risque que même avec des valorisations aussi élevées, les futurs rendements des actions s'avéreront toujours supérieurs à ceux des obligations.

Alors que les valorisations des actions semblent dangereusement élevées en termes absolus, le revers des valorisations élevées sont des rendements historiquement bas. Aswath Damodaran, professeur de sciences financières, estime que la prime de risque sur les actions américaines (rendement excédentaire projeté des capitaux propres supérieur au taux de rendement sans risque) est désormais de 4,6% contre seulement 2% en 1999, la prime de risque la plus faible enregistrée pour les actions. aux États-Unis depuis 1960. N'oublions pas que la prime de risque sur actions estimée à 4,6 % pourrait s'avérer être un rendement corrigé de l'inflation zéro sur une autre période d'inflation élevée soutenue.

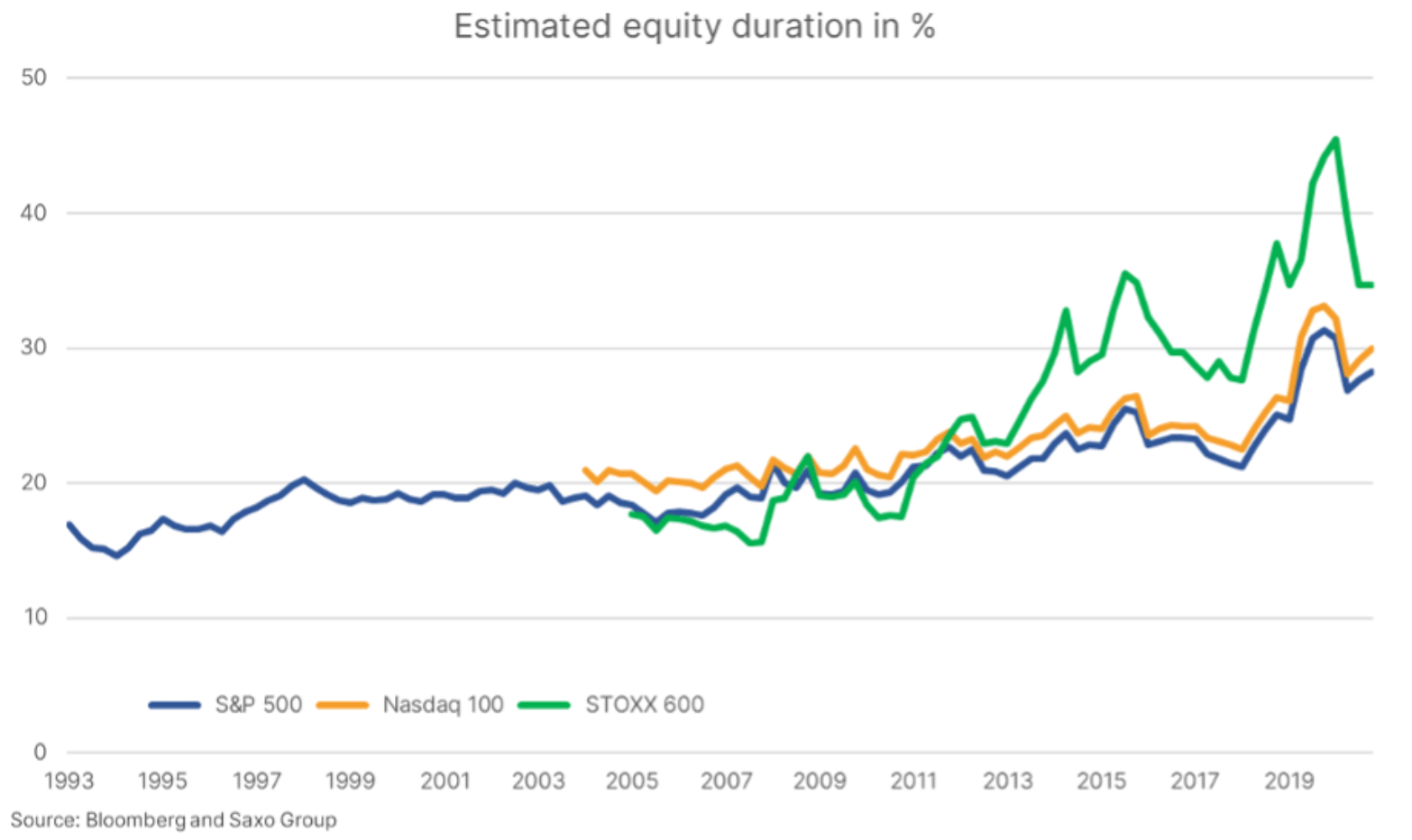

La durée de l'action a considérablement augmenté au cours des 10 dernières années

Avec des rendements obligataires à des niveaux historiquement bas, une question naturelle se pose quant à l'avenir des actions si les rendements augmentent à nouveau. Dans le cadre des obligations, la notion de duration (dur) est bien connue et peut être mesurée assez précisément. Une variation d'un point de pourcentage du rendement à dix ans des obligations américaines représente une baisse d'environ 7 % pour les obligations d'État d'une maturité de 7 à 10 ans. Cependant, il en va tout autrement dans le cas de la durée de l'action.

Nous avons utilisé les méthodes d'approximation décrites dans l'article Duration implicite des actions : une nouvelle mesure du risque lié aux actions (« Durée d'action implicite : un nouvel indicateur de risque lié aux actions », Dechow et al., 2002). De plus, nous avons ajusté les bénéfices et la valeur comptable des dépenses de R&D, qui sont capitalisées et amorties sur trois ans. L'ajustement de la R&D fait apparaître les entreprises du Nasdaq 100 moins chères, car elles consacrent 7,9 % de leurs revenus à la recherche et au développement, contre seulement 3,7 % pour les entreprises du l'indice S&P 500; conformément aux principes comptables applicables, les dépenses de recherche et développement sont également comptabilisées immédiatement en charges. Au lieu du coût fixe des actions utilisé dans la publication de Dechow et al. nous avons utilisé le coût dynamique des actions, qui est fonction du niveau actuel des taux d'intérêt.

Comme le montre notre estimation des actions, en théorie, les actions sont récemment devenues plus sensibles aux variations des taux d'intérêt qu'il y a 10 ou 20 ans. On voit bien qu'après la crise financière mondiale il y a eu une explosion de sensibilité aux variations des taux d'intérêt, et du fait qu'en Allemagne les taux d'intérêt sont devenus négatifs et la durée implicite des actions en Europe a considérablement augmenté. Dans le même temps, les niveaux d'endettement mondial ont atteint 356 % du PIB et les prix de l'immobilier ont atteint des niveaux records. Partout où vous regardez, chaque indicateur est devenu sensible au changement taux d'intérêtce qui en soi limite le taux maximum d'augmentation des taux au-dessus duquel l'ensemble du système devient sévèrement tendu.

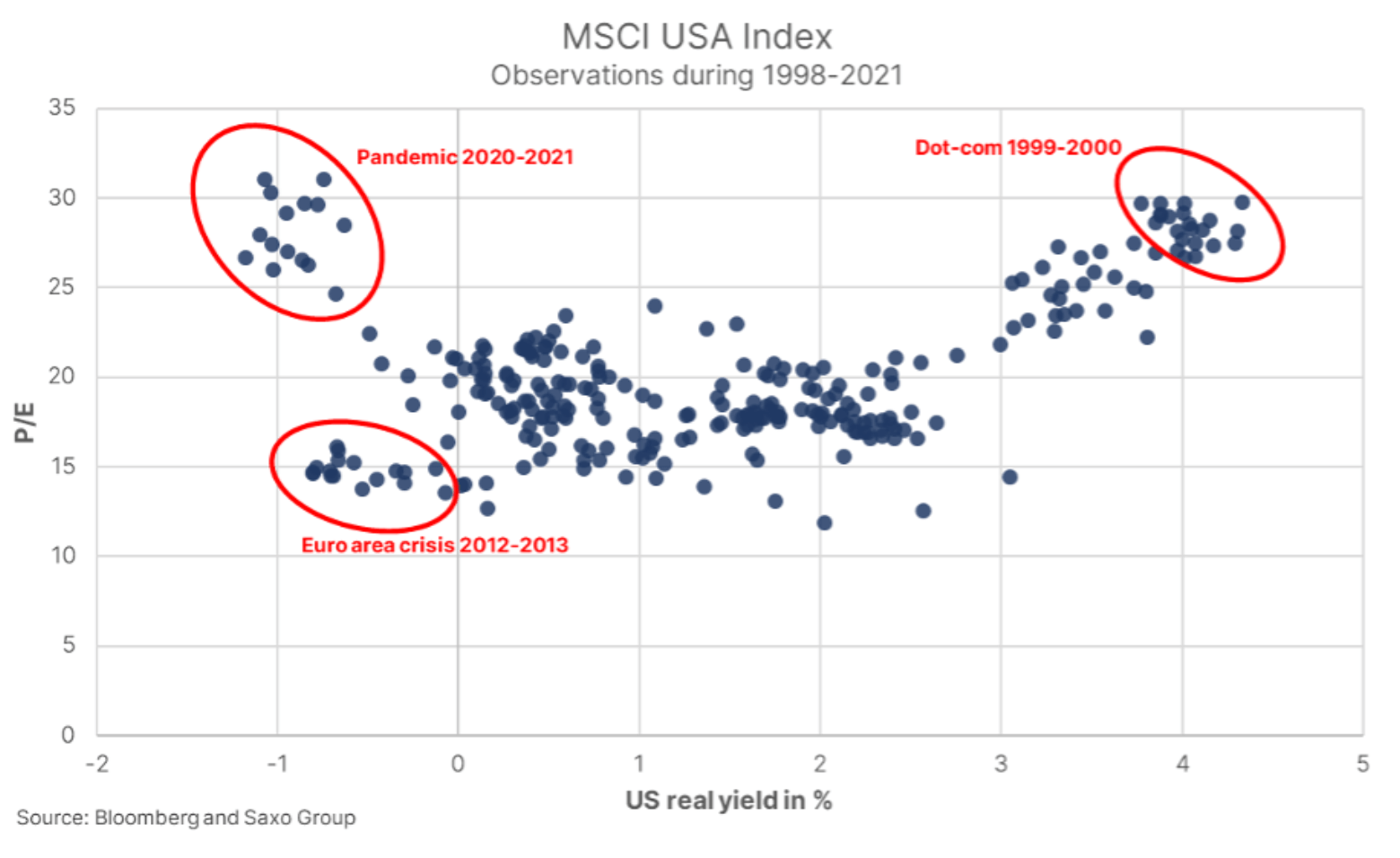

Contrairement aux obligations, la duration n'est pas un indicateur précis pour les actions en raison de l'absence d'une période finie de flux de trésorerie. De plus, tous les paramètres d'estimation de la durée des actions sont associés à une incertitude considérable. Une autre méthode d'interprétation de la durée d'une action consiste à tracer les niveaux P/E de l'indice MSCI USA vs US rentabilité réelle (rentabilité à 4 ans aux Etats-Unis moins rentabilité à XNUMX ans au-dessus du point mort). Le niveau de valorisation actuel tel que mesuré par le ratio P/E n'a pas été observé depuis la bulle Internet, mais contrairement aux rendements réels négatifs d'aujourd'hui, les rendements réels à l'époque étaient supérieurs à XNUMX%. L'intégralité de cette hausse des valorisations boursières peut-elle s'expliquer par des rendements réels négatifs ?

En 2012 et début 2013, avant même le célèbre discours de Bernanke sur la limitation des achats d'actifs, les rendements réels étaient presque les mêmes négatifs qu'aujourd'hui, mais les valorisations boursières ont diminué de moitié. Les principales différences entre la situation en 2012 et la situation actuelle sont un boom boursier plus mature, qui a renforcé la confiance des investisseurs, ainsi que la récente reprise post-andémique due à une relance budgétaire excessive. Ces facteurs peuvent avoir incité les investisseurs à extrapoler une croissance élevée, justifiant des valorisations élevées des actions. De plus, il y a plus d'investisseurs de détail sur le marché aujourd'hui, suivant le retour et le récit et les bénéfices pratiquement- les monopoles des entreprises technologiques américaines se sont fortement accélérés après 2012.

Le graphique montre que les rendements réels n'ont pas besoin de changer de manière significative pour que les actions américaines baissent de manière significative dans les bonnes conditions. La variance observée des valorisations avec des rendements réels négatifs est deux à trois fois plus élevée que pour tous les autres quantiles de rendements réels après 1998. En d'autres termes, le risque supporté par les investisseurs est élevé. La théorie de la durée d'action prédit que la volatilité et le risque idiosyncratique augmentent avec la durée de l'action. En d'autres termes, nous anticipons une augmentation de la volatilité, notamment dans le cas des valeurs de haute technologie.

Alors, quels types d'entreprises sont les plus sensibles aux hausses de taux d'intérêt ? La théorie suppose que les entreprises ayant un rendement des capitaux propres faible (voire négatif), des taux de croissance élevés ou des valorisations élevées ont la durée d'action la plus longue. Le sous-ensemble d'actions qui, selon nous, s'avérera le plus sensible aux variations des taux d'intérêt est certainement notre panier thématique de « bourses bulles », ainsi que les entreprises private equity, le secteur de l'immobilier et des débuts en bourse très appréciés. Alors que les marchés boursiers sont calmes, les investisseurs à la hausse devraient désormais équilibrer leurs portefeuilles avec des actions défensives et de faible durée telles que les matières premières et les sociétés de haute qualité avec un rendement des capitaux propres élevé et des valorisations inférieures à la moyenne.

Entreprises américaines uniques

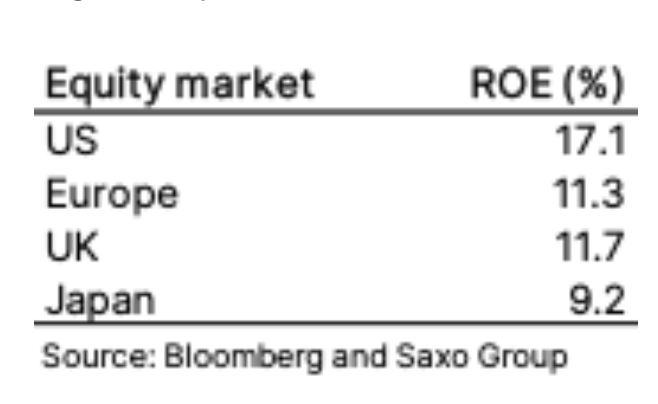

Les actions américaines sont valorisées à un niveau élevé, ce qui ne veut pas dire qu'il n'y a pas de fondement à cela. L'un des facteurs est la faiblesse des rendements réels, mais il en va de même pour l'Europe, où nous ne voyons pas de valorisations similaires. Une partie de l'explication est que Les entreprises américaines ont un rendement des capitaux propres beaucoup plus élevé, s'élevant actuellement à 17,1% contre 11,3% en Europeet comme nous l'avons mentionné dans le contexte de la recherche, les entreprises américaines ont en moyenne des niveaux de bénéfices plus stables et des taux de croissance plus rapides en raison de la plus grande part des entreprises numériques sur les marchés publics.

Le rendement élevé des capitaux propres des entreprises américaines indique que même aux niveaux de valorisation actuels élevés, les actions américaines surperforment les actions européennes. Supposons que les entreprises américaines et européennes généreront le niveau actuel de rendement annuel des capitaux propres dans les cinq prochaines années : même si les actions américaines sont aujourd'hui 25% plus chères en termes de P/W et qu'après cinq ans leur valorisation chutera aux niveaux européens, et oui, ils généreront un rendement supérieur de 29% au cours de cette période. Il devrait donc être clair pour les investisseurs qu'il y a de très bons arguments à faire valoir pour ne pas investir dans des actions américaines.

Inflation et réduction des marges

La plus grande menace pour les économies, les marchés financiers et les actions est inflation. Depuis 2008, il a su faire trembler toute la structure. Des politiques suggérant un choc de demande sont mises en œuvre dans le monde, mais en fait, il y a maintenant un choc d'offre dû à une pandémie, à un manque d'investissement dans le monde physique et à une décarbonisation accélérée grâce à l'électrification et aux énergies renouvelables. Ces facteurs exercent une pression énorme sur les prix des matières premières et, à notre avis, la transformation verte, combinée à la trajectoire politique actuelle, jettera les bases de nouveau supercyclequi durera une décennie.

En outre, les politiques des pays développés et de la Chine s'attaqueront de plus en plus aux inégalités pour éviter les troubles sociaux, ce qui signifie des impôts plus élevés sur les entreprises et le capital afin de soutenir une croissance des salaires plus élevée pour les personnes à faible revenu. Les effets combinés de ces mesures pourraient entraîner une hausse de l'inflation encore plus longue, dépassant la moyenne américaine de 2,3% depuis fin 1991. L'une des inconnues est ce que feront les banques centrales si l'inflation reste supérieure à la moyenne pendant une période de temps prolongée. cette le monde est devenu très sensible aux variations des taux d'intérêt. Les banques centrales peuvent augmenter les taux, ce qui affectera notre économie endettée, ou elles peuvent s'abstenir de le faire, permettant aux rendements réels de prendre des valeurs encore plus négatives. Dans ces conditions, existe-t-il un scénario de croissance boursière inattendue et injustifiée ? Cela ne peut pas être exclu.

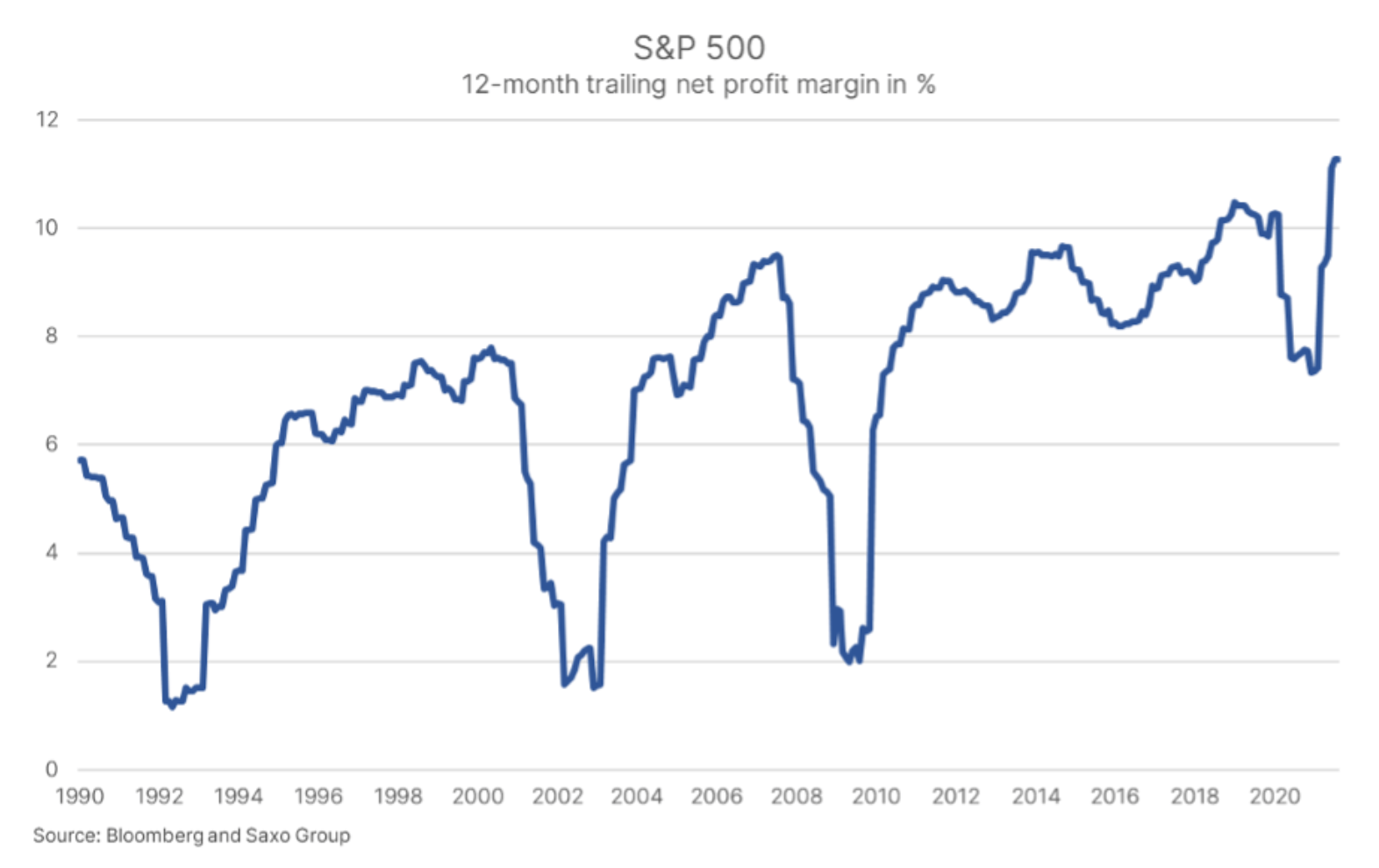

L'envers de la hausse des prix des matières premières et des salaires concerne les marges bénéficiaires dans le secteur des entreprises. L'indice S&P 500 a enregistré sa marge bénéficiaire la plus élevée depuis 1990 et les forces du marché, à moins qu'elles ne soient brisées, devraient déclencher un retour à la moyenne. Cela entravera la croissance des bénéfices, à moins que la croissance nominale ne reste élevée, mais cela nécessiterait de nouvelles mesures de relance budgétaire et la fin de la pandémie.

Les actions sont évaluées pour la perfection et un monde qui ne changera pas, poursuivant les tendances des 10 dernières années. Cependant, s'il est vraiment « différent cette fois », les investisseurs en bourse seront confrontés à des résultats qui n'ont pas été enregistrés depuis plusieurs décennies. Terminons cette perspective pour les marchés actions en disant que si les actions sont chères, il n'y a pas d'alternative plus attractive pour les investisseurs de long terme. L'inflation et les taux d'intérêt sont actuellement le vrai risque pour les investisseurs en actions, nous recommandons donc de réduire la durée des actions en termes de portefeuilles d'investissement tant que les marchés boursiers sont calmes.

Toutes les prévisions Saxo sont disponibles à cette adresse.