La surveillance suisse a enfreint les règles du jeu

Opération d'acquisition Credit Suisse négocié au cours du week-end par le gouvernement suisse a enfreint toutes les règles, laissant de l'argent aux actionnaires tout en éliminant les détenteurs de capital Additional Tier 1 (AT1). Cette décision a perturbé la structure du capital et fait chuter le marché AT1 de 250 milliards de dollars hier matin. La décision du régulateur suisse pourrait avoir des conséquences à long terme pour les banques européennes car le coût du capital augmentera. Alors expliquons comment fonctionne le marché AT1 et pourquoi il est important pour les banques européennes.

Le projet de rachat du Credit Suisse envoie des ondes de choc via les obligations AT1

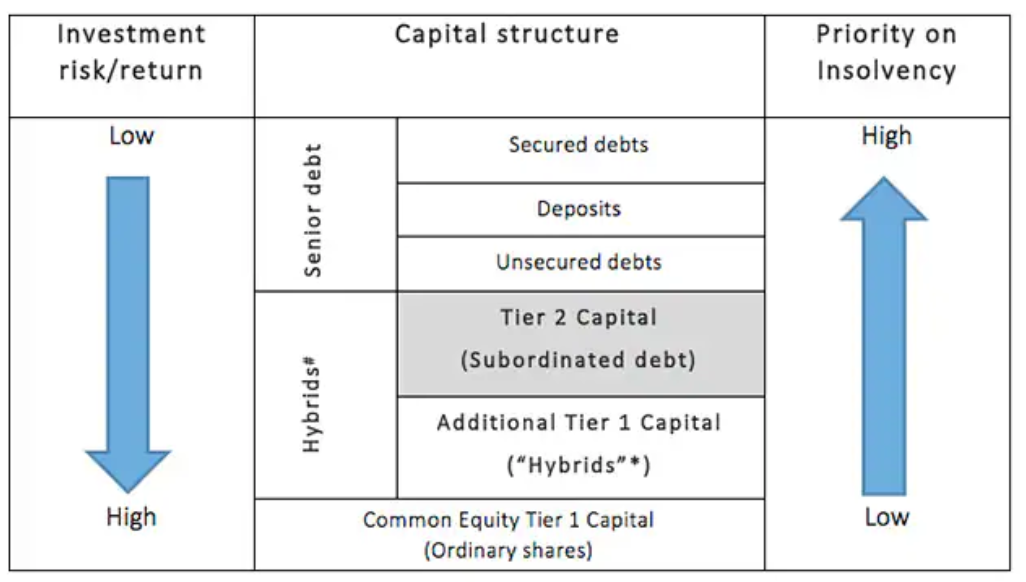

Mené par le gouvernement suisse de force les noces d'UBS et de Credit Suisse, à la suite de quoi les actionnaires du Credit Suisse ont reçu une action UBS pour 22,48 actions du Credit Suisse, valorisant la banque à environ 2,8 milliards de dollars. Alors que les actionnaires ont reçu quelque chose en retour, les détenteurs de capital Additional Tier 1 (AT1) ont été privés d'une valeur nominale de 16 milliards de francs, un événement sans précédent dans le contexte des plans de sauvetage jusqu'à présent. Cette décision va également à l'encontre de l'ordre de la structure du capital, car le capital AT1 est supérieur aux capitaux propres, ce qui signifie que les actionnaires doivent toujours absorber toutes les pertes avant qu'elles n'atteignent les détenteurs du capital AT1.

Les marchés ont réagi négativement au projet de rachat, faisant chuter les obligations AT1 jusqu'à 17,5 % pour atteindre un creux intrajournalier. Pour endiguer une nouvelle baisse de confiance, les superviseurs bancaires de l'UE ont réaffirmé que les fonds propres de base de catégorie 1 (CET1) continuaient de subir des pertes avant les détenteurs de fonds propres AT1. L'annonce a calmé le marché et les obligations AT1 ont augmenté de 8 % par rapport aux plus bas.

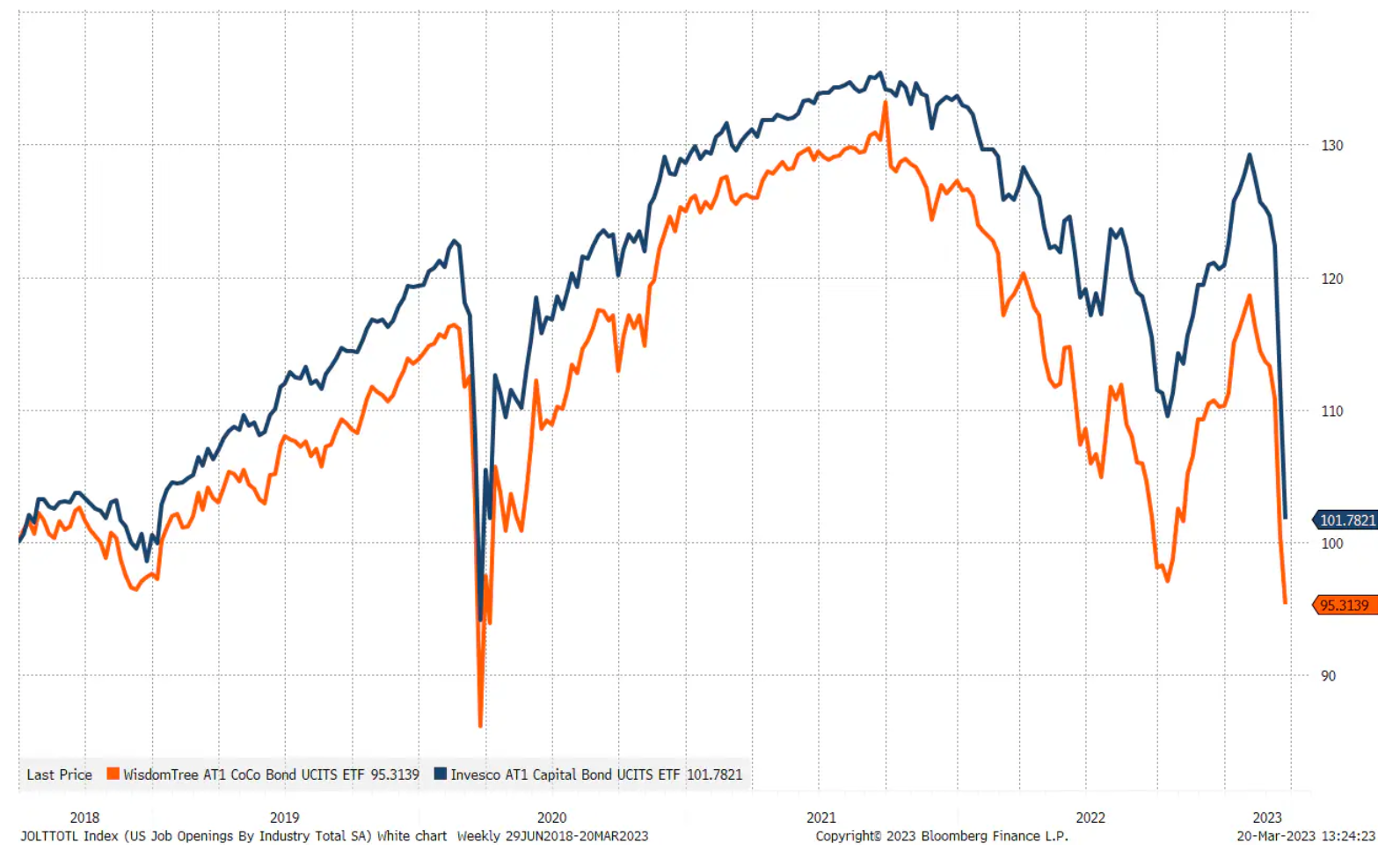

Les deux plus grands fonds négociés en bourse surveillant CoCo (partie de la structure du capital Tier 1) et toutes les obligations AT1.

Tout comme nous ne connaissons toujours pas les conséquences à long terme du sauvetage de la SVB, qui incluait une garantie complète pour les dépôts non assurés, nous ne connaissons pas les conséquences à long terme du renflouement du Credit Suisse. L'événement d'hier soir pourrait causer des dommages durables au marché des capitaux AT1 et ainsi avoir un impact négatif sur le financement à long terme et le coût du capital des banques européennes. Dans tous les cas, le bond du risque pour les banques au cours des deux dernières semaines signifiera que l'appétit pour le risque dans le système va diminuer, et donc le coût du capital pour l'économie va augmenter.

Qu'est-ce qu'AT1 Capital ?

La structure des obligations AT1 a été créée après la crise financière mondiale sous les nouvelles Règles de Bâle III comme une nouvelle couche de capital pour agir comme un amortisseur en cas de stress ou de faillite bancaire. Le graphique ci-dessous présente une structure de capital simplifiée d'une institution financière et on peut voir que les obligations AT1 sont caractérisées par le risque presque le plus élevé - seuls les détenteurs de capital de Common Equity Tier 1 (actionnaires) sont exposés à un risque plus élevé.

L'un des critères clés des obligations AT1 est qu'elles sont perpétuelles, ce qui signifie qu'elles n'expirent pas pour garantir qu'elles constituent un capital permanent. Certaines des obligations AT1 peuvent être converties en actions si le ratio de levier de la banque devient inférieur à un certain seuil. Ces types d'obligations AT1 sont appelées obligations conditionnellement convertibles ou "CoCo" (ang. obligations convertibles conditionnelles) et représentent environ 40 % des obligations AT1 en circulation. La valeur du marché AT1 est d'environ 254 milliards de dollars, 97 % des émissions étant émises par des banques, et 80 % de toutes les obligations AT1 sont émises par des banques européennes.

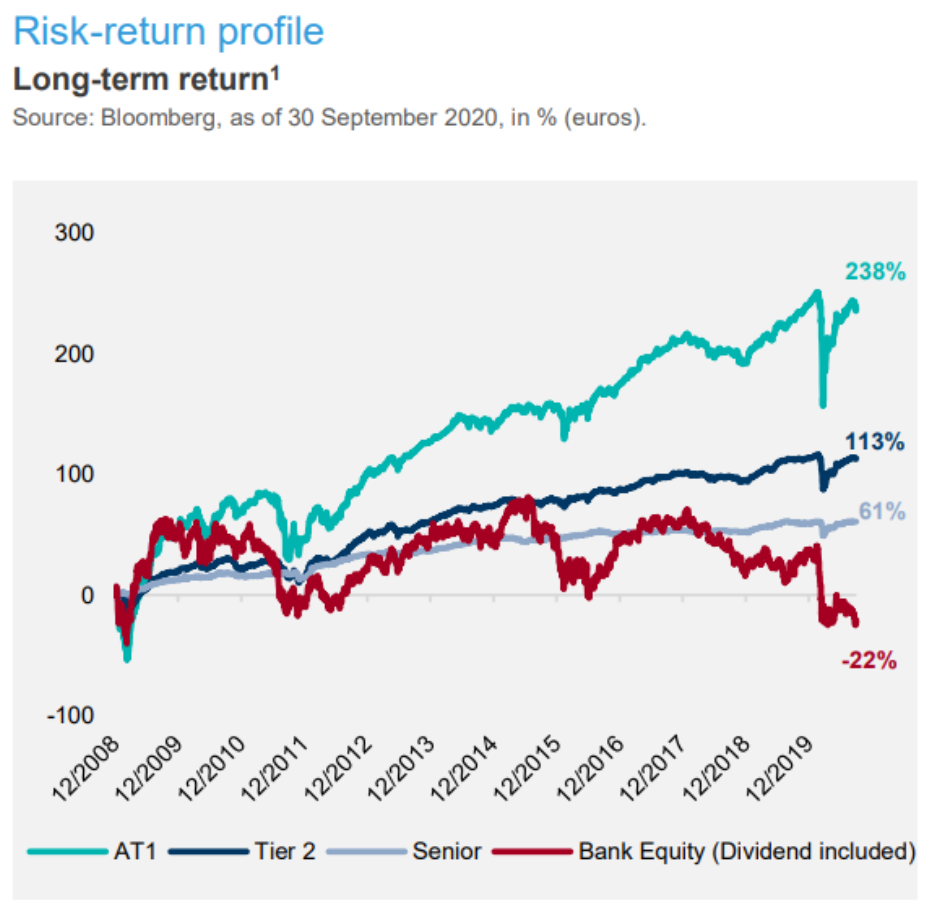

L'une des raisons pour lesquelles les banques européennes sont devenues les principaux émetteurs d'obligations AT1 est que le profil de rendement du capital social était si lamentable qu'il ne constituait pas une source de capital viable à moins que la banque ne soit disposée à émettre du capital à un coût élevé. Les obligations AT1 ont fonctionné comme un pont et un outil pour créer du capital de niveau 1. Les investisseurs ont volontairement investi dans les obligations AT1, en particulier les banques d'importance systémique mondiale, dans la conviction que les gouvernements ne permettraient à personne d'autre que les actionnaires de perdre la totalité de leur investissement. Le rapport risque/rendement a donc été perçu comme assez favorable pour les détenteurs d'obligations AT1. Le graphique de rendement de Lazard Asset Management montre que le profil de rendement de la structure du capital a été déformé. Les fonds propres des banques, en tant qu'élément le plus risqué de la structure du capital, auraient dû générer un rendement plus élevé que les obligations AT1 - mais ce n'est pas le cas, ce qui indique que le système bancaire européen est structurellement malsain du point de vue des investisseurs.

Pour ceux qui voudraient en savoir encore plus sur le capital AT1, nous pouvons recommander les deux notes courtes suivantes de Lazard Asset Management :

A noter qu'en mai 2022, Fitch Ratings a publié une note sur la crise existentielle en Europe par rapport aux obligations AT1, car Les autorités européennes de surveillance discutent de la refonte de la structure du capital, en mettant l'accent sur les fonds propres de base de catégorie 1. En d'autres termes, les superviseurs de l'UE reconnaissent que le système actuel n'est pas optimal. Mais comment mettre davantage l'accent sur les fonds propres Common Equity Tier XNUMX, alors que le rendement des fonds propres des banques européennes est si faible par rapport à son coût ?

Les banques européennes sont les plus à risque

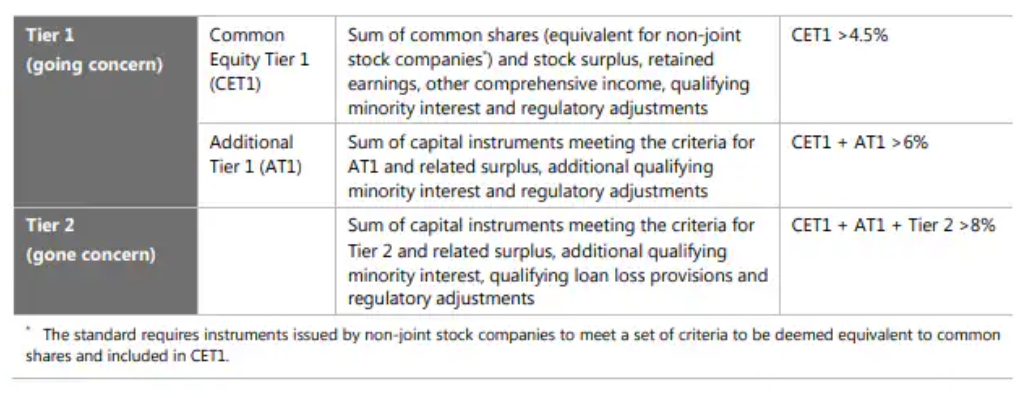

Conformément à la réglementation Bâle III, le ratio de levier pour les banques est défini comme le rapport de la mesure des fonds propres (fonds propres Tier 1) à la mesure de l'exposition (actifs pondérés en fonction des risques). Le total des fonds propres réglementaires comprend les fonds propres de catégorie 1 (CET1 + AT1) et les fonds propres de catégorie 2 et devrait être d'au moins 8 %, ce qui implique un effet de levier maximal de 12 x, mais en supposant bien sûr que le cadre de pondération des risques est correctement configuré et fonctionne de manière linéaire pour tous les risques. scénarios ; nous soutenons que ce n'est pas le cas, et donc le système a des risques cachés.

L'ensemble du système Bâle III est basé sur des fonds propres réglementaires échelonnés suivis d'une approche pondérée des risques des actifs au bilan. Selon la réglementation actuelle, les obligations du Trésor ont la pondération de risque la plus faible – et cela a du sens. Cependant, si l'on ajoute le choc des taux d'intérêt et la comptabilisation des titres détenus jusqu'à leur échéance, qui ne fonctionne que sous l'hypothèse de stabilité des passifs, les régulateurs introduisent un risque hautement non linéaire dans le système. Car, comme nous l'avons vu avec SVB et d'autres banques, la pondération du risque était clairement trop faible dans un contexte où les passifs n'étaient pas stables. C'est le risque fondamental du système bancaire. Si le grand public trouve que la valeur d'utilité des dépôts est trop faible par rapport à des alternatives telles que le court terme obligations du Trésor, or, Bitcoinstocks, etc., le système bancaire pourrait facilement contribuer à une nouvelle baisse des dépôts accumulés, privant les banques de la source de financement la moins chère et augmentant potentiellement la pression sur les ventes forcées d'actifs.

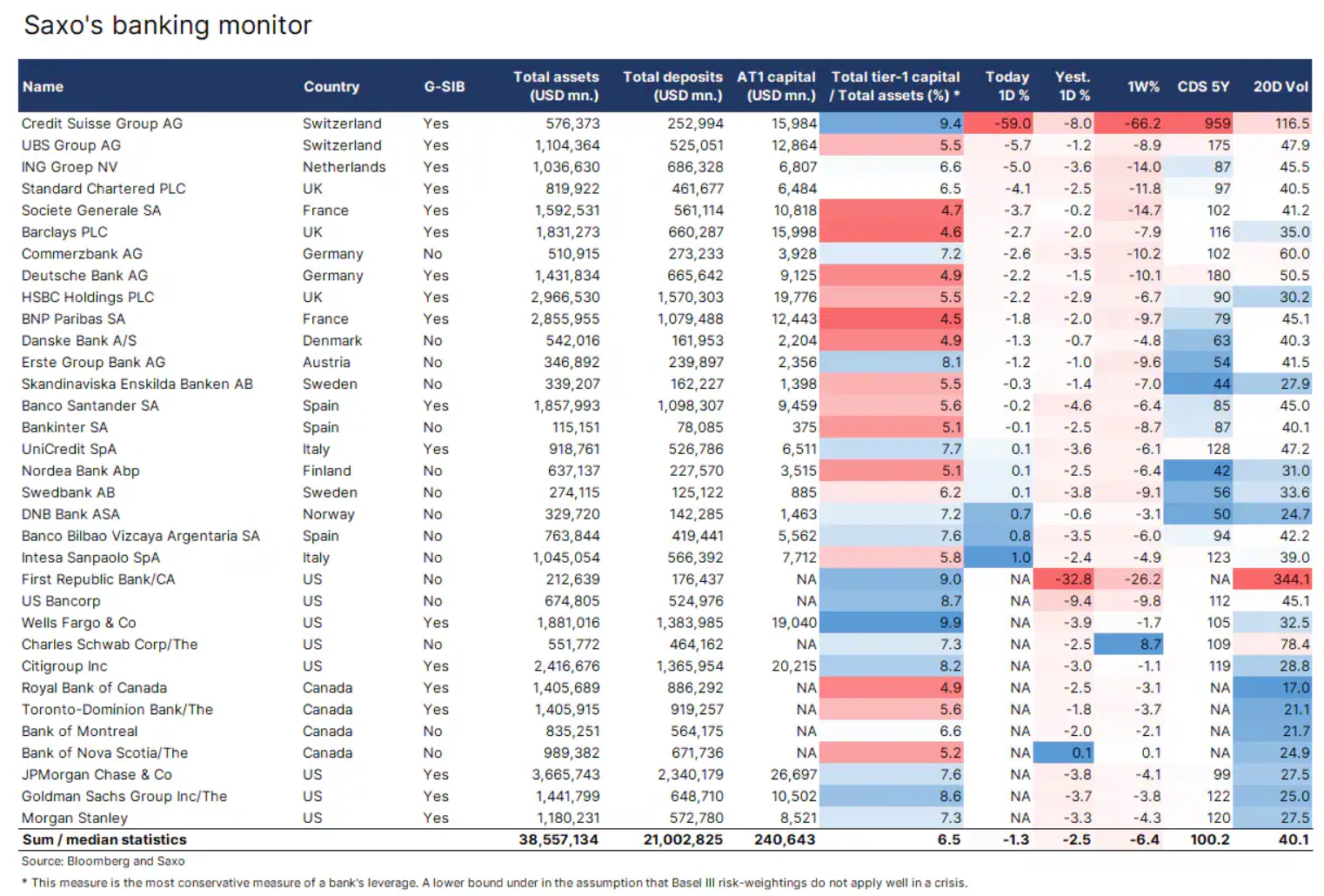

Nous avons mis à jour notre moniteur bancaire pour inclure les banques canadiennes et ajouté AT1 Equity afin que nos clients puissent voir quelles banques ont le montant de référence AT1 Equity le plus élevé. De plus, nous avons calculé le plancher de levier en divisant le capital de catégorie 1 par le total des actifs. Il s'agit naturellement de la mesure de risque la plus prudente pour les banques, car tous les actifs comportent le même risque dans ce cas. Avec cette hypothèse, il devient assez clair que les banques américaines ont une meilleure structure de capital que les banques européennes et canadiennes.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.