Six raisons pour lesquelles les taux d'intérêt continueront d'augmenter en 2022

Il y a de plus en plus d'arguments pour une augmentation des rendements obligataires, c'est pourquoi l'indice MOVE monte. Les pressions inflationnistes persisteront en 2022 et Réserve Fédérale adoptera une rhétorique un peu plus belliciste après que Bullard, George, Mester et Harker soient devenus membres votants. Cela signifie que les anticipations de hausse des taux d'intérêt devront augmenter et que la demande d'obligations du Trésor américain continuera de baisser à mesure que les achats d'actifs continueront de diminuer. Le fait de s'attaquer au plafond de la dette éliminera également la résistance à la rentabilité à long terme.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

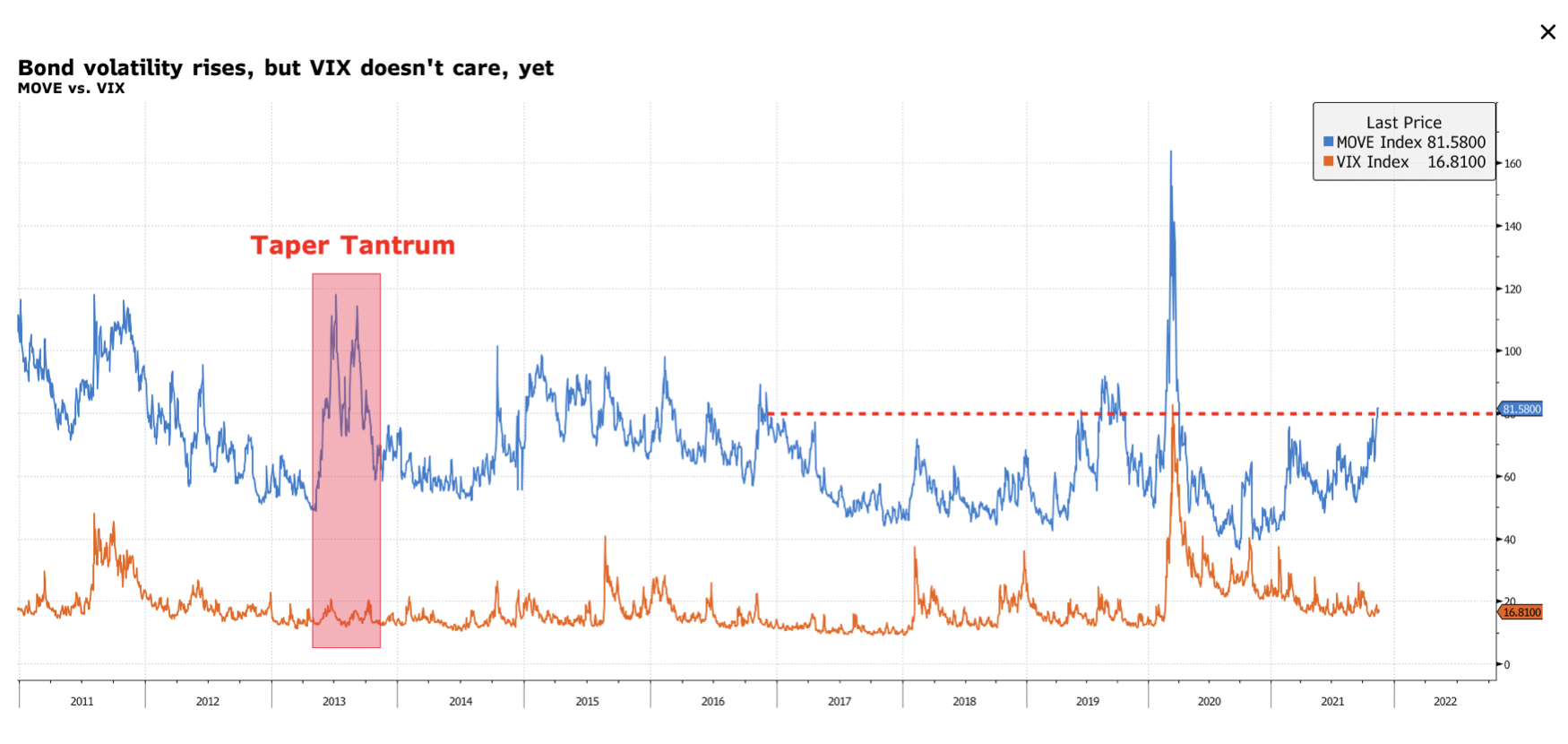

Le marché obligataire continue de se couvrir : attention à l'indice Move

Malgré le fait que le rendement des obligations à 1,40 ans reste dans la fourchette de 1,70% à XNUMX%, quelque chose se passe sous la surface. L'indice MOVE atteint son plus haut niveau depuis mars 2020, co souligne que les investisseurs du marché obligataire se couvrent contre les hausses de taux d'intérêt. Dans l'ensemble, les investisseurs ne sont pas à l'aise avec les niveaux de rentabilité actuels pour les raisons énumérées ci-dessous.

Plus inquiétant encore est l'écart croissant entre le MOVE et le VIX. Cela suggère que les investisseurs obligataires deviennent plus prudents alors que le marché boursier continue de prendre des risques élevés. Cependant, les actions devront s'adapter aux mouvements du marché obligataire.

Réserve fédérale : une rhétorique plus agressive en 2022

C'est le moment de s'intéresser aux propos tenus par les ultra-faucons de la Réserve fédérale.

Cette semaine, James Bullard, le président de la Fed de St. Louis, a appelé à une politique plus agressive pour calmer les pressions inflationnistes. Il a avancé des arguments intéressants, incl. que des augmentations précoces des taux d'intérêt peuvent permettre à la banque centrale de relever moins de hausses, qu'il est toujours possible pour la banque centrale d'augmenter les taux avant la fin de la réduction des achats d'obligations, et que la liquidation du bilan peut commencer immédiatement après l'achèvement de cette achat d'obligations.

Ce commentaire n'est pas passé inaperçu et au moment de la déclaration de Bullard, les rendements des obligations à cinq et dix ans ont augmenté d'environ 3 points de base. Cependant, juste après l'interview du PDG de Bloomberg, ces rendements ont chuté, ce qui indique que les commentaires bellicistes susmentionnés n'ont finalement eu aucun effet.

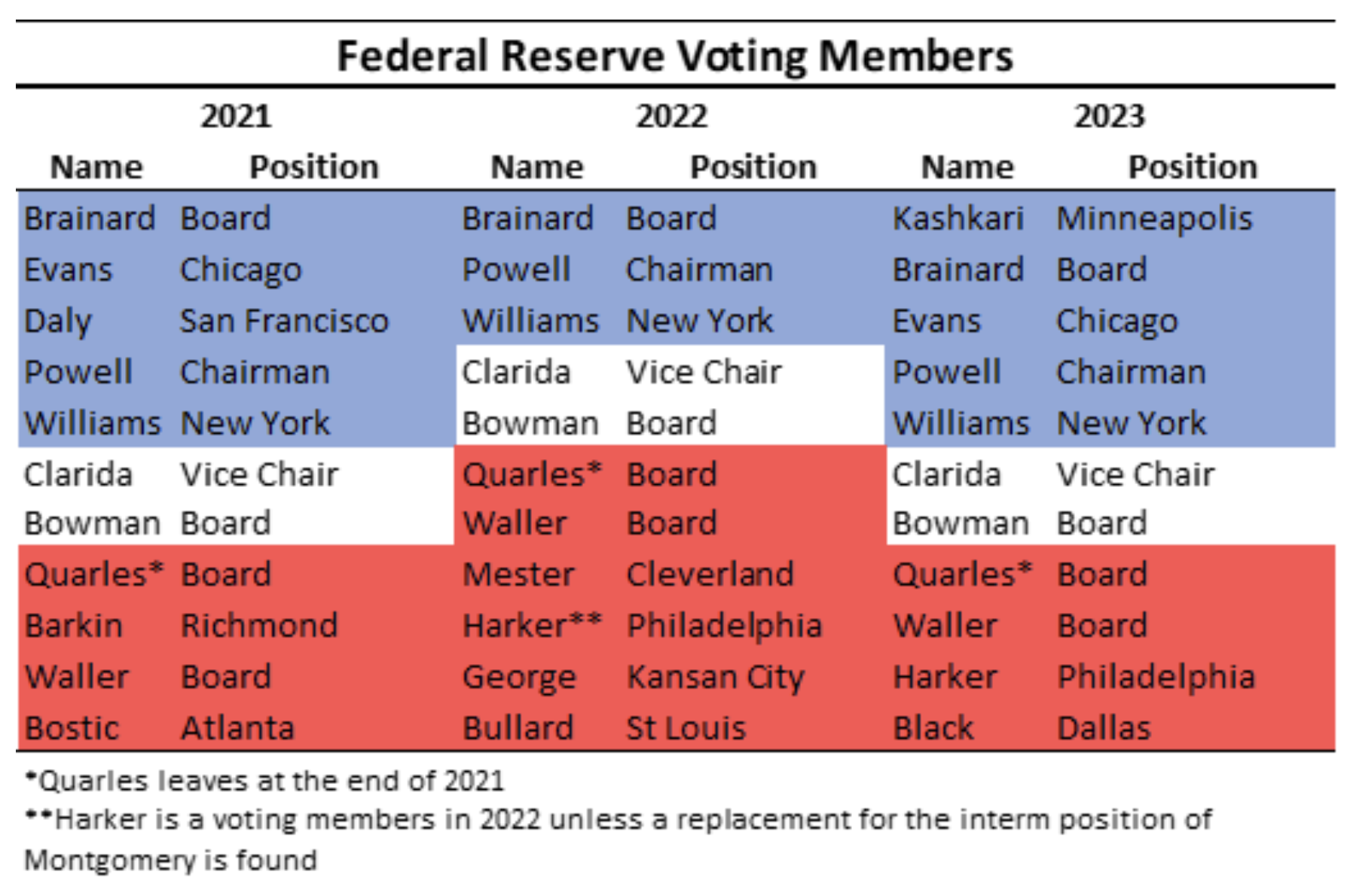

Cependant, ils pourraient bientôt gagner en importance alors que Bullard et cinq autres grands faucons obtiendront le droit de vote aux réunions du FOMC l'année prochaine. Il s'agit d'un virage clair vers une rhétorique plus agressive par rapport à la politique conciliante de la Fed de 2021.

L'implication d'un tel changement est cruciale pour le marché obligataire, car si la Réserve fédérale s'est sentie à l'aise d'adopter une approche réactive au risque d'inflation jusqu'à présent, cela pourrait changer l'année prochaine.

L'environnement macroéconomique devrait rester inflationniste

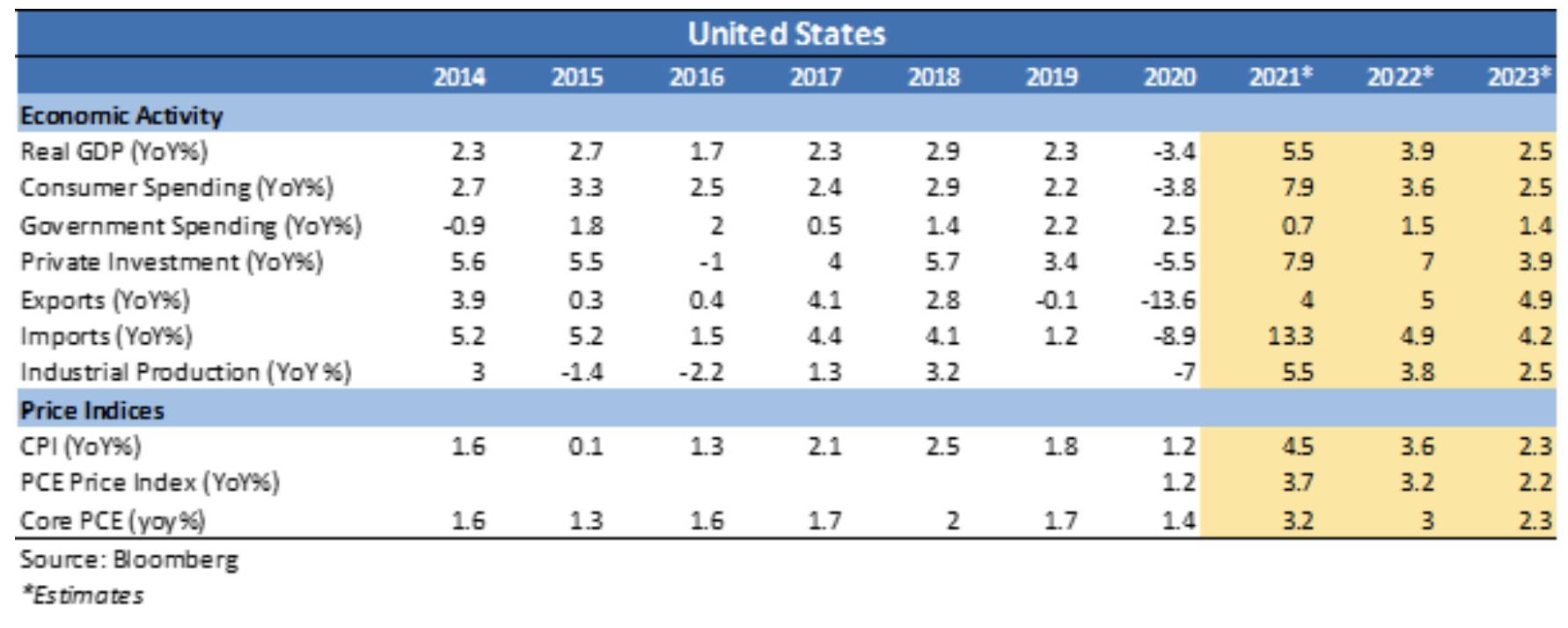

Comme nous l'avons souligné à maintes reprises cette année, certains signes indiquent que l'inflation restera élevée pendant une période prolongée. La pénurie d'investissements dans le monde physique (énergie et mines), les perturbations de la chaîne d'approvisionnement, la demande soutenue dans les pays développés et les augmentations des loyers indiquent tous une inflation supérieure à l'objectif de 2 % de la Réserve fédérale pour l'ensemble de 2022. La question demeure, Cependant, assistons-nous à un changement de nature structurelle qui maintiendra l'inflation au-dessus de 2 % pendant une période prolongée. Selon de nombreux PDG, il est probable que nous assistons à un changement structurel des pressions sur les prix, car les salaires ont augmenté de manière significative et ne devraient pas baisser dans un proche avenir. toutefois Dix le dilemme temporaire deviendra, en un sens, indifférent aux obligations, lorsqu'il ne sera plus question d'une inflation élevée calculée en mois, mais en années. Cela devrait être pris en compte encore plus lorsque l'économie continue de croître au-dessus de la ligne de tendance. Tout indique que les obligations sont actuellement mal évaluées. Par conséquent, les rendements doivent augmenter de manière significative pour correspondre à la situation macroéconomique actuelle.

Même si l'on pense que les rendements resteront stables, détenir des titres du Trésor américain n'a pas de sens aux niveaux actuels, car le risque à la baisse est bien supérieur au risque à la hausse.

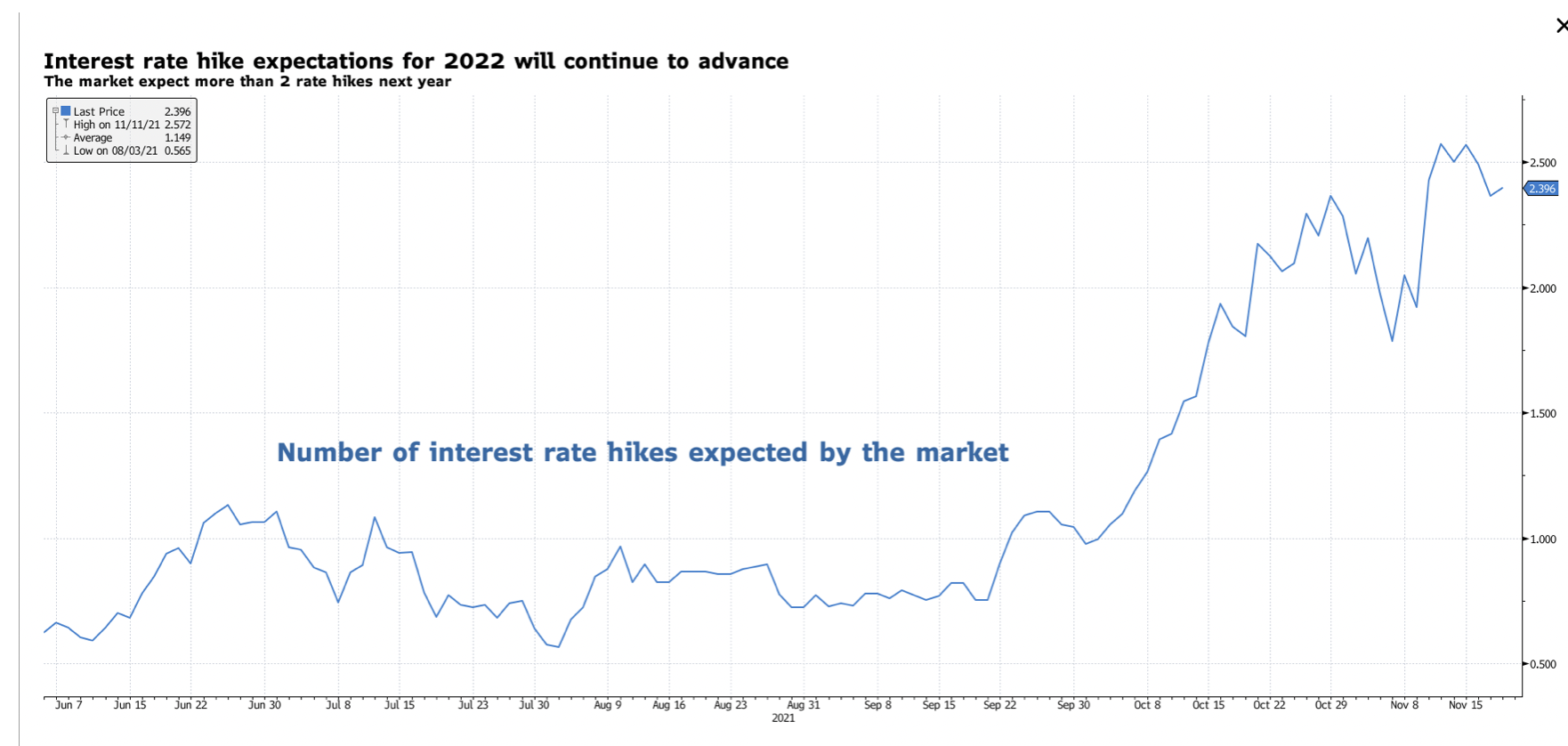

Les anticipations de hausse des taux d'intérêt devront augmenter

En lien avec les arguments ci-dessus, les attentes concernant les hausses de taux d'intérêt devront augmenter. Jusqu'à présent, le marché a prévu plus de deux hausses de taux jusqu'à la fin de 2022. Cependant, alors que les pressions inflationnistes continuent d'augmenter, la politique de la Réserve fédérale deviendra de plus en plus agressive. Il y aura donc un aplatissement baissier de la courbe des taux. Les rendements à long terme devront également augmenter, quoique plus lentement que dans la partie avant de la courbe.

La demande d'obligations d'État américaines faiblit : attention aux enchères

Alors que l'environnement macroéconomique reste inflationniste, la demande de bons du Trésor américain est en baisse en raison de leurs rendements réels fortement négatifs. Nous l'avons vu la semaine dernière lors de la désastreuse adjudication d'obligations à 5,2 ans, qui a connu la plus grosse queue jamais enregistrée pour ce ténor (10 points de base). Cette semaine, nous nous attendions à une autre vente aux enchères d'obligations malheureuses - cette fois pour des obligations à 22,5 ans - mais les décideurs politiques viennent peut-être d'échapper à une catastrophe. En fait, le département américain du Trésor a limité l'ampleur des ventes d'obligations. Dans le même temps, la Réserve fédérale achetait le même nombre d'obligations avec des maturités allant de XNUMX ans à XNUMX ans, malgré le début de la limitation des achats dans le cadre du programme d'assouplissement quantitatif.

Une queue modeste de 1,4 pb sur la vente d'obligations à 10 ans a suffi à stimuler la demande des traders à ténor 20/30/XNUMX, qui s'est considérablement dépréciée après la liquidation de la semaine dernière.

Cependant, nous nous attendons à ce que la demande pour les obligations du Trésor américain faiblit à mesure que les achats d'actifs sont réduits, ce qui ouvrira la voie à des augmentations de rendement également à l'extrémité longue de la courbe des rendements.

Le plafond de la dette peut encore entraîner de la volatilité sur les marchés monétaires

Dans notre analyse, nous devons considérer le dernier point : la crise de la limite d'endettement et son impact sur la courbe des taux. Récemment, Janet Yellen a déclaré que les flux de trésorerie du département du Trésor américain s'épuiseraient peu après le 3 décembre. Le marché monétaire a réagi par une hausse des rendements des bons du Trésor dont les échéances en fin d'année sont supérieures au taux de vente contingent de la Fed. La crise du plafond de la dette affecte également une partie longue de la courbe des taux. Si la volatilité des marchés monétaires augmente, les obligations du gouvernement américain à dix ans agiront très probablement comme une valeur refuge, faisant baisser les rendements du côté long de la courbe des taux.

Cependant, il ne faut pas oublier que ce problème doit être résolu d'ici la fin de cette année. Après sa dissolution, la pression limitant les rendements à long terme disparaîtra, ce qui permettra aux taux d'intérêt de remonter librement l'année prochaine.