Le système de Bretton Woods - une fiction détenue depuis de nombreuses années

Quelqu'un qui est attaché au système monétaire actuel ne peut pas supposer qu'il durera éternellement. L'histoire connaît de nombreux cas où des systèmes monétaires sont nés, ont atteint leur apogée, puis ont fini dans les poubelles de l'histoire. Il en était ainsi avec le système bimétallique, l'étalon-or et le système de Bretton Woods.

Chaque fois que l'effondrement du système a suscité des inquiétudes quant à "catastrophe mondiale". Comme il s'est avéré plus tard, rien de tel ne s'est produit. Les gens se sont habitués au nouveau système, de sorte qu'après quelques années, ils ne pouvaient plus imaginer la possibilité de l'effondrement du nouveau système monétaire. Au temps de Bretton Woods, il était inutile de spéculer sur les devises. Cela était dû au fait que dans le système monétaire précédent, les monnaies n'avaient pas de taux de change flottants. Le système n'a pas eu une longue histoire. Il n'a même pas duré 30 ans. Au moment de l'effondrement de ce système, de nombreux opposants aux États-Unis attendaient avec impatience la venue « L'effondrement des États-Unis et du dollar ». Cela fait 50 ans qu'ils attendent.

Pourquoi un nouveau système monétaire a-t-il commencé à être développé ?

En 1944, plusieurs dizaines de délégués sont venus à Bretton Woods pour une conférence intitulée « Conférence monétaire et financière des Nations Unies ». Les grandes lignes du nouvel ordre monétaire ont été discutées. ordre d'après-guerre. Comme vous pouvez le voir, les politiciens et les économistes ont commencé à se partager la peau de l'ours. Après tout, la guerre continuait, tant en Europe qu'en Asie.

La raison pour laquelle on a commencé à travailler sur le nouveau système était que de plus en plus de gens ont pris conscience de l'inefficacité du système monétaire de l'entre-deux-guerres. Il y avait une perception que la Seconde Guerre mondiale a éclaté parce que les problèmes économiques et monétaires après la Première Guerre mondiale n'avaient pas été résolus. En conséquence, des mouvements politiques extrêmes ont commencé à apparaître qui proclamaient le renversement de l'ordre mondial. La tentative de renverser l'ordre s'est soldée par la mort de dizaines de millions de personnes dans le monde.

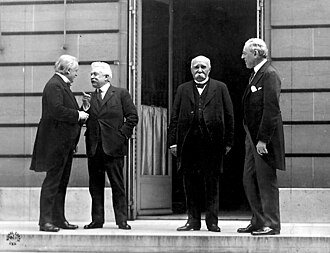

Les principales figures des salons de Versailles. De gauche à droite : David Lloyd George (Royaume-Uni), Vittorio Orlando (Italie), Georges Clemenceau (France) et Woodrow Wilson (États-Unis). Source : wikipedia.org

Quel était le non-sens de l'entre-deux-guerres ? Sur un réseau de relations mutuelles débiteurs-créanciers, qui reposaient sur un facteur. Ce facteur était la capacité de l'Allemagne à payer ses contributions de guerre. De manière très simpliste, cela ressemblait à ceci : la Grande-Bretagne avait des prêts de guerre aux États-Unis. Avec ces fonds, elle finance son effort de guerre et prête des fonds à d'autres Alliés (dont la France). Les autres Alliés avaient leurs propres engagements envers les États-Unis et la Grande-Bretagne. Ils financèrent à leur tour leur effort de guerre avec cette dette. Il y avait donc une situation où : la France ne pouvait pas payer ses dettes envers la Grande-Bretagne, qui à son tour ne pouvait pas payer ses dettes envers les États-Unis.

Les réparations sont une pomme de discorde entre pays européens

Il était hors de question d'augmenter les impôts pour rembourser les dettes. Les gens étaient déjà fatigués de la guerre. Le traité de Versailles était censé résoudre le problème. Autriche, Hongrie et Turcja se trouvaient dans une situation trop difficile pour pouvoir exécuter efficacement les paiements. Reconnu: L'Allemagne paiera tout ! La raison en était que c'était l'une des économies les plus fortes du monde. Il a été décidé que "modeste" 132 milliards de marks-or est une punition suffisante. L'Allemagne a ensuite été humiliée deux fois :

- Ils doivent composer avec des pertes territoriales importantes à l'ouest et à l'est (le bénéficiaire est, entre autres, la Pologne, que les Allemands appellent avec mépris « l'État saisonnier »).

- Ils étaient obligés de payer des contributions de guerre.

Conformément à l'accord, les tranches de la dette ont été divisées en A, B et C. Les tranches A et B étaient obligatoires et leur valeur était de 50 milliards de marks-or. Le reste était sans intérêt et ne serait payé que si la République de Weimar pouvait le supporter.

Dans ce mécanisme, si l'Allemagne ne paie pas ses réparations, les pays de la coalition gagnante devront trouver les moyens de rembourser leurs dettes. A cette époque, il y avait des situations où les pays de la coalition ont forcé le paiement des réparations par la force. Ce fut le cas en 1923 lorsque la France et la Belgique occupèrent le Bassin de Rugby (1923-1925). Les difficultés de la République de Weimar à rembourser ses dettes ont entraîné l'apparition d'accords modifiant le délai de paiement ou réduisant le niveau d'endettement. Le plus célèbre est le Plan Young de 1928. Il a réduit le montant des réparations à 112 milliards de marks-or. Dans le même temps, le montant des paiements a été étiré jusqu'en 1988. Cependant, après 4 ans, en raison de la situation économique désastreuse en Allemagne, le remboursement a été suspendu. Après l'arrivée au pouvoir d'Adolf Hitler, l'Allemagne a refusé de payer ses dettes. On estime que la République de Weimar n'a remboursé que 21 milliards de marks-or. Les dettes ont été remboursées pendant de nombreuses années après la guerre. La dernière tranche n'a été payée qu'en 2010.

La Grande Dépression perturbe l'ordre monétaire mondial

Files d'attente à l'extérieur de la banque défaillante des États-Unis 1931. Source : Wikipedia.org

Cependant, les réparations n'étaient pas le seul problème pour le système monétaire mondial. C'était un énorme défi La Grande Dépression de 1929 - 1933. De nombreux pays, pour devenir compétitifs sur les marchés mondiaux, ont utilisé des tactiques "mendie ton prochain". Cela impliquait de dévaluer délibérément sa monnaie pour rendre les produits d'exportation plus compétitifs en termes de prix. D'autres pays touchés par de telles politiques ont également eu recours à la dévaluation. Bien sûr, tous les pays n'ont pas utilisé cette tactique. Les pays appartenant à la soi-disant "Le bloc d'or" (par exemple la France, la Pologne) ont essayé de maintenir la valeur de leur monnaie.

Au début des années 30, le soi-disant bloc sterling, qui comprenait les pays du Commonwealth britannique (à l'exclusion du Canada). Le bloc a été rejoint par Pays scandinaves, Thaïlande et Iran. Le bloc a été créé à la suite de la dévaluation de la livre et le retrait de convertibilité de la monnaie en or. Dans le système, la monnaie de règlement était la livre, les autres pays du bloc fixaient la valeur de leurs monnaies par la livre. Le bloc a officiellement cessé de fonctionner en 1972.

Le système monétaire de l'entre-deux-guerres était donc très instable. L'étalon-or qui fonctionnait avant la Première Guerre mondiale a été remplacé par divers systèmes monétaires (appelés blocs). De plus, la période de l'extinction du commerce international a commencé. Cela était dû à l'augmentation des tarifs dans le pays pour protéger son marché de la concurrence étrangère. La Seconde Guerre mondiale a changé cet état de fait.

Le système de Bretton Woods a été conçu pour créer un nouvel ordre monétaire. Elle ne devait pas être imposée, mais être le résultat d'un consensus. Du moins en théorie. En pratique, il y avait deux concepts. L'un venait de Londres, l'autre de Washington.

Le système de Bretton Woods - un choc des concepts

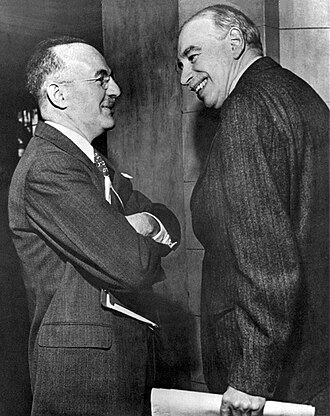

De gauche à droite : Harry Dexter White et John Maynard Keynes. Tous deux représentaient des visions différentes de l'ordre monétaire d'après-guerre. Source : Wikipédia.org

La Conférence monétaire et financière des Nations Unies s'est tenue dans les trois premières semaines de juillet (1-22) 1944. Le lieu de la réunion était l'hôtel Mount Washington dans l'État du New Hampshire, dans la ville de Bretton Woods. La réunion a réuni 730 délégués représentant 44 pays alliés. Du côté de la Pologne, le gouvernement en exil à Londres représentait Gustave Gottesman en tant que secrétaire du ministre de l'Industrie et du Commerce, Ludwik Grosfeld.

La conférence a commencé en 1944 et il y avait deux concepts principaux pour le développement du système : américain et britannique. Les Américains ont fait pression pour un système monétaire basé sur le dollar. Les Britanniques, en revanche, étaient plus enclins à accepter une monnaie comptable indépendantece que le bancor était censé être. Au final, le concept américain l'a emporté. Pas étonnant. Il était le vainqueur incontesté de la Seconde Guerre mondiale.

Le système de Bretton Woods était basé sur le dollar. Plus précisément, la convertibilité du dollar en or au prix de 35 dollars l'once de lingot jaune. Les participants au système pouvaient échanger des dollars contre de l'or. Des institutions ont également été créées pour compléter le système : Fond monétaire international et la Banque pour la reconstruction et le développement.

Le système a été conçu pour les États-Unis et a d'abord très bien fonctionné. Les États-Unis étaient créanciers du monde et avaient un excédent commercial très important. Cela était dû au fait que les principaux concurrents économiques (pays européens) ont commis un suicide économique de masse à la suite de la Seconde Guerre mondiale. Au début de l'après-guerre, il prévalait "faim de dollars". Les pays économiquement dévastés avaient littéralement besoin de tout : des pièces de machines, des produits de consommation. Les États-Unis ont exporté des biens et investi dans des pays "monde libre". En 1948, les monnaies européennes ont été dévaluées. Ce n'était pas inhabituel, les pays avaient besoin de ressources pour se développer, mais devaient faire face à d'importants déficits commerciaux. L'ajustement monétaire était naturel.

Les premiers problèmes du système

La reprise économique en Europe progressait à un rythme très rapide. En effet les déficits commerciaux se sont transformés en excédentsi. L'Allemagne, les Pays-Bas et l'Italie ont commencé à exporter de plus en plus vers les États-Unis. En conséquence de cela Les États-Unis ont un déficit commercial croissant. Il y a eu une augmentation des obligations du gardien du système. Ce n'était pas un problème au début, car les réserves d'or étaient importantes. Cependant, l'émergence d'importants déficits aux États-Unis a ébranlé la confiance dans le dollar américain. Bien sûr, ce n'était pas un problème tant que le gouvernement américain gardait un œil sur sa crédibilité. Le potentiel des États-Unis était alors énorme, et il suffisait à assurer la confiance dans le dollar.

Le problème, cependant, était que il est difficile de maintenir des taux de change constants entre les pays connectés au système. Chaque pays a un niveau différent de déficit ou d'inflation. Cela devrait conduire à des mécanismes d'ajustement par le biais des taux de change. Mais les changements de valeur des devises étaient très rares. Le plus important était que le garant du système ait une politique budgétaire et monétaire stable. Cependant, cela était impossible pendant la guerre du Vietnam et l'introduction du programme "Grande société". Le deuxième programme signifiait une augmentation des dépenses à des fins sociales. Le principe du programme était de lutter contre la paupérisation progressive d'une partie de la société américaine. Ces deux engagements signifiaient un important déficit aux États-Unis. Dans des circonstances normales, il y aurait une dévaluation du dollar. Cependant, cela saperait le prestige des États-Unis. Par conséquent, des efforts ont été faits pour prétendre qu'une once d'or valait 35 dollars. C'était de la fiction, mais jusqu'à ce que personne ne dise : "vérification"le système pourrait durer.

Le déficit commercial devient un problème majeur

Les États-Unis étaient le garant du système. Après la fin de la guerre, Les États-Unis avaient environ 40 milliards de dollars de réserves de change, dont 26 milliards de dollars en or. Au début des années 50, la reconstruction économique de l'Europe a eu lieu. Malgré l'augmentation des échanges, les réserves d'or des États-Unis n'ont augmenté que de quelques pour cent. Cependant, avec il y avait parfois une sortie d'or en raison de l'augmentation des importations américaines.

Pendant la présidence d'Eisenhower, il y a eu une tentative d'améliorer la balance commerciale. Contingents d'importation pour huile ou introduire des difficultés dans la sortie de fonds des États-Unis. Pourquoi le déficit commercial américain était-il dangereux pour l'ensemble du système ?

Alors que les États-Unis commençaient à importer davantage, de plus en plus de dollars étaient en circulation en dehors des États-Unis. C'était à la volonté des pays de décider s'ils voulaient utiliser le dollar ou s'ils préféraient convertir les dollars en or. L'échange d'or a entraîné une diminution de ses réserves aux États-Unis. Bien sûr, ce n'était pas un problème si personne ne voulait changer l'endroit où l'or était stocké. La majeure partie de l'or se trouvait dans des coffres situés aux États-Unis. Tant que personne ne voulait transporter de l'or à travers l'Atlantique ou le Pacifique, le système était stable. Il suffisait de croire en la solvabilité des États-Unis. Comment les États-Unis ont-ils financé leur déficit ? En émettant des dollars. Il y avait donc un paradoxe. L'offre de dollars était supérieure à celle de l'or, mais son prix est resté inchangé. Plus la différence était grande, plus il était difficile de maintenir l'arrimage du dollar à l'or. Une dévaluation du dollar aurait aidé, mais cela aurait été un problème de prestige et aucune administration ne voulait le faire.

London Gold Pool : un system keeper inefficace

La première brèche délicate dans le système a été la création du London Gold Pool (LGP). Il a eu lieu le 1er novembre 1961. De façon intéressante, LGP a été créé pour protéger le système de Bretton Woods. C'était un lieu organisé pour le commerce de l'or par les banques centrales des États-Unis et de 7 pays européens. Le London Gold Pool était destiné à assurer la stabilité des prix de l'or. La hausse des prix de l'or devait être corrigée par la vente d'or par les membres du système. En revanche, la baisse des prix du lingot devait être compensée par des achats à l'intervention. Déjà après 4 ans, le système a rencontré des problèmes de stabilisation des prix. La guerre du Vietnam a également été un problème. Il ne s'agissait pas de questions morales, il s'agissait de la hausse de l'inflation aux États-Unis. Cela a commencé à saper la confiance déjà affaiblie dans le dollar. Le déficit des paiements de 3 milliards de dollars n'a pas aidé non plus. Le vrai coup a été le retrait de la France de l'accord de stabilisation du prix de l'or. Dans le même temps, la France exigeait le transfert de ses réserves d'or de New York à Paris. Le système a commencé à vaciller.

La dévaluation de la livre avec le premier domino

Bien que le système de Bretton Woods était un système du dollar, il y avait aussi le soi-disant bloc de livre sterling. Le système comprenait le Royaume-Uni et les anciens dominions et certaines anciennes colonies. La monnaie centrale utilisée pour les règlements était la livre sterling. La monnaie de l'ancien Empire était sous pression constante. La crise du canal de Suez, qui s'est soldée par une défaite pour l'image de la France et du Royaume-Uni, est considérée comme un tournant.

Le marché a supposé que la devise britannique était surévaluée. Banque d'Angleterre tenta désespérément de défendre le taux de change, mais en 1967 il y eut une dévaluation de la livre. Autres pays inclus "bloc de livre" n'ont pas dévalué. La mesure prise par le gouvernement britannique a conduit à la désintégration du bloc susmentionné. Cela était dû à la perte de confiance dans la stabilité de la livre. Une dévaluation de plus de 14% a été une vraie surprise.

Bien sûr, de nos jours, les fluctuations monétaires sont considérées comme normales, mais à l'époque, c'était toujours un choc et une perte de prestige pour le pays qui l'a fait. La dévaluation de 14,3 % a été un choc. C'était une faille dans le système des taux de change fixes. Si la livre s'était dévaluée de 1 % par an pendant une dizaine d'années, il n'y aurait probablement pas eu un tel choc. La douleur serait étalée dans le temps. Cependant, les facteurs politiques et d'image ont été décisifs. Les aspects économiques étaient une question secondaire. Par conséquent, le cours a eu lieu le plus longtemps possible.

La dévaluation de la livre, associée à l'abandon des participants au pool de Londres, a été l'apocalypse du système de Bretton Woods. À long terme, maintenir le prix de l'or à 35 $ l'once semblait être une chimère. Déjà en 1968, certains économistes s'attendaient à de gros problèmes liés à l'instabilité du système monétaire. Charles A. Combs à la réunion Comité fédéral de l'open market (FOMC) mentionné que :

"Le système financier international s'approche de sa crise la plus dangereuse depuis 1931".

Au revoir Londres, Willkomen Zurich

La pression des acheteurs a rendu l'opération de London Pool inutile. Il n'était plus possible de contrôler les prix de l'or. Pour cette raison Les États-Unis et la Grande-Bretagne ont convenu de fermer la plate-forme de négociation de l'or dès le 14 mars 1968. Avec la fermeture temporaire de London Gold Pool a été fermé pour toujours. Très vite, le trou laissé par LGP a été comblé Pool d'or de Zurich. C'est Zurich qui est devenue la principale place du commerce de l'or à cette époque. Dans les années 70, 70% de la production mondiale d'or était commercialisée en Suisse. Les principales banques opérant sur le marché étaient UBS et Credit Suisse.

Zürich. Source : wikipedia.org

Privilège Exorbitant de plus en plus difficile à maintenir

Charles de Gaulle. Source : wikipedia.org

Un grand adversaire du système de Bretton Woods était la France, qui a nommé la position des États-Unis dans le système financier privilège exorbitant ou privilège exorbitant. L'un des opposants était Charles de Gaulle.

C'est lui qui, lorsqu'il est arrivé au pouvoir, a tenté de mener une politique d'indépendance profonde vis-à-vis des États-Unis. C'est de Gaulle qui est à l'origine du retrait de la France des structures militaires de l'OTAN. Ce n'est qu'après 43 ans, en 2009, que la France est redevenue membre militaire de l'OTAN.

La France voulait aussi que de plus en plus d'or aille à Paris. Au début, les États-Unis ont fortement protesté, mais pour sauver la face et leur position inébranlable dans le système monétaire, ils ont finalement accepté. Le 15 août 1971, un navire de la marine française arrive dans le port de New York pour charger de l'or stocké dans des coffres américains. L'objectif était de rendre l'or à la France. Cependant, la seule décision de la France n'ébranlerait pas le système. La raison en était la fragilité du système. Les problèmes n'ont fait qu'empirer d'année en année.

La raison de la fragilité accrue du système était l'augmentation de l'indépendance monétaire des pays d'Europe occidentale et du Japon. L'équilibre des pouvoirs dans le monde a également changé. L'Allemagne et le Japon ont commencé à peser de plus en plus sur la carte économique du monde. Le retour à la convertibilité des monnaies européennes en 1958 et du yen en 1964 a entraîné une augmentation du nombre de transactions financières internationales. Cela a créé de plus en plus de problèmes avec la maintenance du système. Les déséquilibres sont devenus de plus en plus grands.

Une étape qui pourrait sauver le système serait d'assainir les finances publiques aux États-Unis. Cependant, la guerre en cours au Vietnam et les dépenses sociales importantes signifiaient que c'était une chimère. De plus, le monde avait besoin de dollars et les États-Unis étaient incapables de rivaliser sur les marchés mondiaux avec une production moins chère en provenance d'Europe et du Japon. Les dollars ont afflué en raison d'un important déficit commercial. Le cours naturel des choses serait la dévaluation du dollar par rapport aux autres monnaies. Mais cela ébranlerait le système. Le prix de 35 $ l'once d'or a été maintenu aussi longtemps que possible.

Un rôle important qui a longtemps cimenté la position des États-Unis a été la menace de l'URSS et des pays du Pacte de Varsovie. Aucun des pays NATO ne se souciait pas de l'effondrement du dollar. Les conséquences étaient redoutées. La crise politique et économique aux États-Unis a peut-être incité l'URSS à imposer sa domination politique sur l'Europe. Cependant, cela ne pouvait pas durer éternellement.

Le système de Bretton Woods à l'agonie

Richard Nixon. Source : wikipedia.org

Plus les États-Unis luttaient contre l'inflation et un déficit commercial, plus la situation devenait insoutenable. La sortie de l'or devenait de plus en plus douloureuse. En 1971, les réserves d'or sont tombées à leur plus bas niveau depuis 1938. L'Allemagne de l'Ouest, qui a été la première à ne plus soutenir le dollar, n'a pas non plus amélioré la situation. Il y eut aussi un lent changement de forces. Au moment de la création du nouvel ordre d'après-guerre, les États-Unis détenaient la moitié des réserves de change mondiales. En 1970, la part des réserves américaines n'était que de 16 % des réserves de change mondiales. Ainsi, le rôle du dollar était bien trop important pour la taille de l'économie américaine et ses problèmes structurels.

La situation est devenue si grave que le président américain Richard Nixon a annoncé une suspension « temporaire » de la convertibilité du dollar en or. C'était le soi-disant choc Nixon. La décennie de l'or a commencé, qui a commencé à prendre de la valeur très rapidement. Fait intéressant, le pari de Nixon ne lui a pas fait perdre son soutien politique. Cependant, les années suivantes étaient très difficiles économiquement. Il y a eu une récession en 1973-1975. L'ensemble des années 70 a été une période de stagflation et d'instabilité des taux de change.

1971 est la mort réelle du système de Bretton Woods. Cependant, pendant de nombreuses années, des efforts ont été faits pour sauver le système. Tel fut le cas de l'accord du Smithsonian, qui n'a pas résisté à l'épreuve du temps. Déjà en 1973, les pays de la CEE et le Japon avaient décidé d'introduire des taux de change flottants. C'était en fait l'abandon de l'accord de Bretton Woods. Cependant, un accord de fin formel a dû attendre jusqu'en 1976. Puis signé le soi-disant Accords de la Jamaïque.

La bourse et l'effondrement du système

Il peut sembler que l'effondrement du système de Bretton Woods devrait ébranler le marché financier aux États-Unis. Après tout, c'était l'une des "chutes du dollar". Cependant, le marché a réagi à cette nouvelle.… hausse du cours des actions. Le marché craignait l'inflation, ce qui serait mauvais pour l'épargne. En conséquence, l'argent liquide vous a brûlé les mains et a atterri en bourse et en or.

Le graphique ci-dessous montre le comportement cours de l'indice S&P 500 entre 1968 et 1973. Le grand marché baissier du marché boursier s'est terminé en mai 1970. C'était un an avant la « suspension » de la convertibilité au dollar. Bien sûr, les années 70 n'ont pas été bonnes pour le marché boursier.

Graphique S&P 500, intervalle D1, 1969-1973. Source : TradingView

Le système de Bretton Woods s'est effondré. La réaction du monde ?

L'effondrement du système de Bretton Woods a mis fin à la convertibilité des monnaies en or. Depuis lors, les monnaies ne sont même plus indirectement liées à ce métal. Au lieu de cela, le taux de change détermine le marché. Une chose n'a pas changé. Le dollar reste la monnaie la plus importante du système financier. Bien sûr, sa position a été grignotée pendant de nombreuses années. Un concurrent était l'euro, mais la crise de 2011 a mis à mal la crédibilité de cette monnaie. On parle de plus en plus du CNY ces jours-ci. Cependant, quoi qu'ils écrivent, pour l'instant le dollar est toujours numéro un dans le monde.

Du point de vue économique, les années 70 ont été une période de grands défis dans les pays de "l'Occident". Des efforts ont été faits pour geler les prix afin de prévenir l'inflation. Cela n'a pas non plus amélioré la situation Cartel de l'OPEP, qui en 1973 a conduit au choc pétrolier. Les années 70 ont été une période de stagflation, c'est-à-dire de forte inflation et de faible croissance économique. Cependant, cette période a été suivie par l'une des meilleures (pour de nombreux pays) périodes de développement. On parle des années 80 et 90.

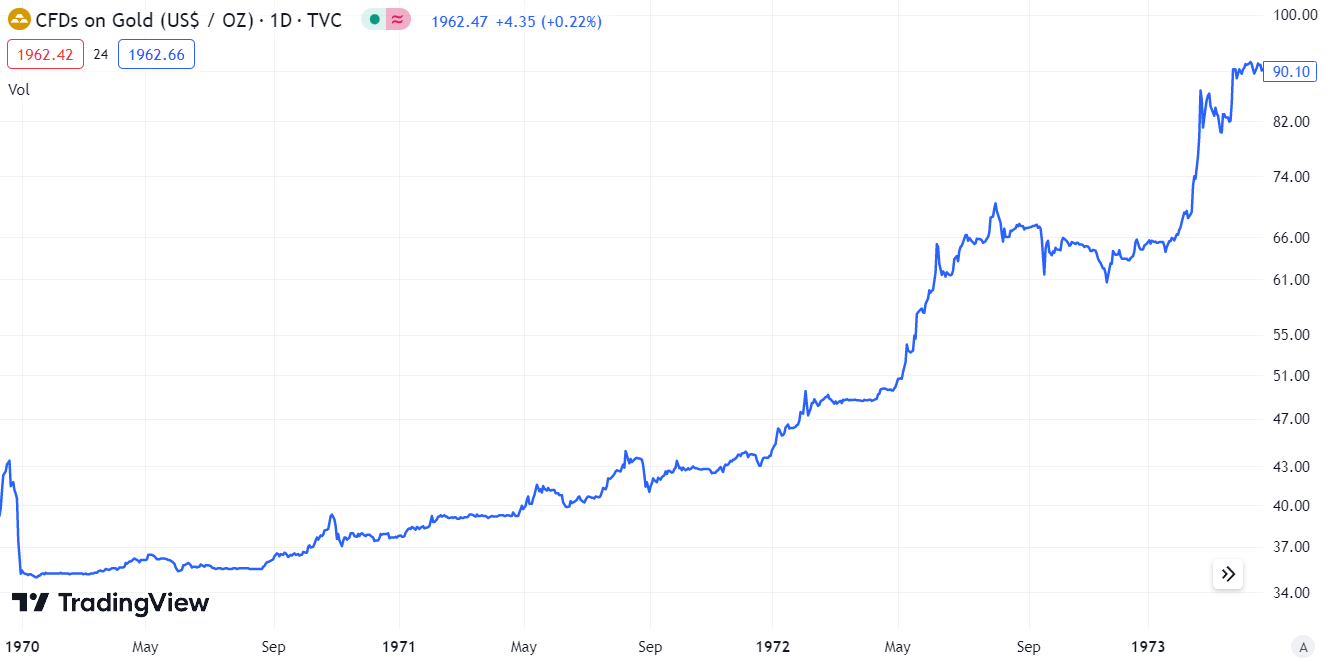

L'effondrement du système a entraîné une augmentation drastique des prix de l'or. Cela résultait du réalisme des prix de ce métal dont la valeur était artificiellement maintenue à un niveau bas.

Graphique CFD sur l'or, intervalle D1, 1970-1974. Source : TradingView

La libéralisation des taux de change a considérablement augmenté le risque d'investissement étranger. Afin de minimiser ce risque, les investisseurs ont commencé à rechercher des opportunités de couverture contre les variations des taux de change. Il en est résulté un développement rapide du marché des produits dérivés. De plus, le marché des devises est devenu un paradis pour les spéculateurs.

La libéralisation des taux de change a permis à de nombreux pays d'introduire la libre circulation des capitaux. Cela a permis le développement dynamique des zones économiques moins développées. La libre circulation des capitaux a pris un contretemps pour les économies moins durables. Il y a eu des crises de la dette et des devises.

Une autre innovation après l'effondrement du système a été l'introduction du mécanisme de ciblage de l'inflation. Les banques centrales ont tenté d'empêcher une trop grande masse monétaire. L'objectif d'inflation, c'est-à-dire le niveau d'inflation acceptable, devait servir cet objectif. Si l'inflation devenait beaucoup plus élevée que l'objectif, la banque centrale "refroidi" l'économie. L'environnement déflationniste a contraint les banques centrales à adopter une politique monétaire plus souple.