Stratégie de collier - sécurité de portefeuille bon marché

Une option peut être un excellent instrument pour vous aider à gérer votre portefeuille de placements. L'une des stratégies d'investissement intéressantes est le collier, qui peut être utilisé comme un moyen de protéger efficacement votre portefeuille d'actions contre les baisses. Fait intéressant, parler de cette stratégie était l'une des couvertures de Bernard Madoff à la pyramide financière qu'il a créée. Dans l'article d'aujourd'hui, vous trouverez des réponses aux questions suivantes :

- Comment fonctionne la stratégie du collier ?

- Quand utiliser la stratégie du collier ?

- En quoi le collier est-il différent de la propagation du taureau ?

- Qu'est-ce qu'un collier sans frais ?

- Comment gérer un collier ?

Comment fonctionne la stratégie du collier ?

La stratégie est utilisée par les investisseurs qui souhaitent couvrir un portefeuille d'actions. Afin de se protéger contre les baisses, l'investisseur achète une option de vente (généralement OTM) et émet une option d'achat (également OTM) pour réduire les coûts d'achat d'une option de vente. Il s'agit donc d'une combinaison de stratégies de protection put (actions + long put) et d'options d'achat couvertes (actions + short call).

La stratégie de collier peut être créée par :

- vente simultanée d'une option d'achat et achat d'une option de vente

- gestion de la stratégie de vente protectrice

- optimisation de la stratégie d'achats couverts

Le meilleur scénario pour créer un tunnel est une augmentation du prix de l'action au niveau de l'option d'achat vendue. Ensuite, le profit maximum de la stratégie est atteint. Une augmentation trop importante du taux fait perdre à l'investisseur la possibilité de réaliser des bénéfices supplémentaires à partir d'une position longue sur l'instrument sous-jacent, car les bénéfices sont "mangés" par les options d'achat émises.

Pourquoi un investisseur pourrait-il être intéressé par la création d'un collier ?

- sécuriser vos revenus à partir d'une position longue en actions

Traitons le premier cas, c'est-à-dire sécuriser vos bénéfices à partir d'une position longue sur les actions. Dans cette situation, l'investisseur craint qu'il puisse y avoir une correction du marché dans un proche avenir. En même temps, il ne souhaite pas vendre ses actions car il souhaite les conserver pendant de nombreux trimestres voire années. Pour cette raison, je recherche une stratégie qui offre une chance de légères augmentations de la valeur du portefeuille d'actions en cas de légères augmentations et qui protège la plupart des bénéfices contre des baisses temporaires..

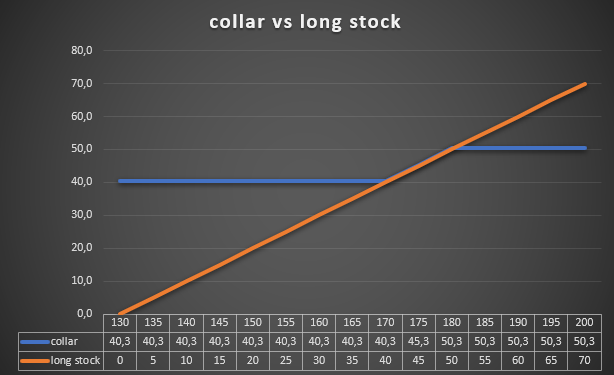

Un exemple serait un investissement dans Actions Apple. En juin 2022, l'investisseur a acheté 300 actions de cette société à un prix moyen de 130 dollars. À la mi-août 18, le cours de l'action de la société est passé à 174,5 $. L'investisseur souhaite toujours être actionnaire d'Apple, mais craint une correction. Pour couvrir sa position, il a acheté 3 options de vente avec un prix d'exercice de 170 $ et expirant le 16 décembre 2022. Le coût d'une option était de 9,25 $ (par action), ou le coût total de la couverture était de 2775 160,75 $. Cela signifie que vous protégiez votre portefeuille contre une chute en dessous de XNUMX $.

L'acheteur de l'option de vente a décidé de réduire son coût de la stratégie de couverture. À cette fin, il a émis 3 options d'achat le même jour avec un prix d'exercice de 180 $. Il a reçu 9,56 $ par action pour cela. Cela signifiait que la stratégie était gratuite. L'investisseur a même reçu 93 $ [i.e. (9,56 $ - 9,25 $) * 300].

Source: propre étude

Comme vous pouvez le voir, la stratégie du collier sécurise les bénéfices au niveau de 40,31 $ par action, soit au niveau de 12 093 $ (hors frais de transaction). Pendant ce temps, le profit maximum est de 50,31 $ par action. Le profit maximum aura lieu lorsque le prix d'Apple montera à 180 dollars (3,15% par rapport au taux du 18 août). La stratégie de col ne sera un fardeau pour le portefeuille de l'investisseur que dans le scénario où, d'ici le 16 décembre 2022, le cours de l'action Apple dépassera 180,31 $.

- améliorer la rentabilité de la stratégie de vente protectrice après la hausse du cours de l'action

Une option de protection est la stratégie de protection la plus simple. Il s'agit de l'achat d'une option de vente, qui consiste à protéger le portefeuille d'actions contre une perte de valeur soudaine. Cependant, il est parfois possible d'améliorer la rentabilité de cette stratégie. Seules des conditions de marché spécifiques sont nécessaires pour que la vente d'une option d'achat ait un sens. La meilleure option est d'augmenter le prix de l'action. Ensuite, il y a une augmentation de la valeur du portefeuille d'actions et une diminution de la valeur de l'option de vente acquise. Un investisseur peut avoir l'impression que les hausses ne sont pas soutenues et devrait utiliser les fluctuations du marché pour gagner de l'argent supplémentaire. De plus, il n'a pas l'intention de se débarrasser du portefeuille d'actions car il estime que l'entreprise a beaucoup de potentiel devant elle.

Un exemple est la situation du 3 août 2022. L'investisseur a acheté 100 actions Apple à un prix moyen de 166 dollars. Il craint qu'une correction ne se produise dans un avenir proche, mais il ne souhaite pas vendre les actions car il les a achetées "pour le long terme". Pour se protéger contre les baisses, un investisseur a acheté une option de vente de décembre avec un prix d'exercice de 160 $ pour 885 $ (8,85 $ par action). Au 17 août 2022, le taux était passé à 174,5 $. L'investisseur a décidé de baisser en quelque sorte le prix de sa garantie, se laissant la place à une augmentation du prix d'Apple. À cette fin, il a émis une option d'achat de décembre avec un prix d'exercice de 190 $. Il a reçu 5,5 $ par action pour cela. Cela donne à l'investisseur la possibilité d'augmenter le taux à environ 195,5 $.

La vente d'une option d'achat a fait passer le point de protection contre les chutes de 151,15 $ à 156,65 $. Au 30 septembre, l'action d'Apple avait chuté à 138 dollars, soit une perte de 28 dollars par action. La valeur de l'option d'achat émise a chuté à 0,25 $ (bénéfice de 5,25 $). À son tour, le prix de l'option de vente est passé à 23 $ (bénéfice de 14,15 $). Ainsi, le collar yield était de 19,4$, ce qui couvrait 69,3% de la perte générée par le portefeuille d'options.

- assurance contre les baisses de la stratégie d'achat couverte

L'option d'achat couverte est une stratégie qui permet à l'investisseur de gagner un "dividende supplémentaire" sur les actions, qui correspond à la valeur de l'option d'achat émise.. La stratégie donne à l'investisseur un profit supplémentaire du portefeuille d'actions dans une situation où l'instrument sur lequel les options sont émises évolue dans une tendance latérale, baissière ou légèrement haussière. Bien sûr, il existe un moyen de gérer votre stratégie d'achat couverte en utilisant l'option de vente.

Lors d'une hausse du cours de l'action, l'investisseur s'attend à une correction à la baisse. En même temps, il ne veut pas se débarrasser des actions (biais à long terme) et des options d'achat (une baisse du prix est un profit pour le vendeur de l'option d'achat). Afin de profiter de ses prévisions, l'investisseur décide d'acheter une option de vente, qui doit constituer une source de revenu supplémentaire en cas de scénario baissier. L'augmentation du taux a rendu les options de vente moins chères, ce qui signifie que l'investisseur peut défendre son portefeuille contre une baisse drastique de la valeur à un prix beaucoup plus abordable.

Un exemple est la situation du 3 août 2022. L'investisseur a acheté 100 actions Apple à un prix moyen de 166 dollars. L'acheteur des actions a décidé de créer une stratégie d'achat couverte en émettant une option d'achat de décembre avec un prix d'exercice de 190 $. Il a reçu une prime de 3,2 $ par action pour cela. Le 17 août, le taux est passé à 174,5 $. Afin de protéger le portefeuille des baisses, l'investisseur a décidé d'acheter une option de vente de décembre avec un prix d'exercice de 175 $. Il l'a payé 11 $, ce qui signifiait que l'option de vente était protégée contre les chutes en dessous de 164 $.

En ajoutant le profit potentiel de l'option d'achat émise, la transaction a un profit garanti de 1,2 $ (164 $ + 3,2 $ - 166 $). Le profit maximum par transaction est de 16,2 $ (190 $ + 3,2 $-166 $-11 $). Au 30 septembre, l'action d'Apple avait chuté à 138 dollars, soit une perte de 28 dollars par action. La valeur de l'option d'achat vendue a chuté à 0,25 $ (bénéfice de 2,95 $). À son tour, le prix de l'option de vente est passé à 37 $ (bénéfice de 26 $). Ainsi, le rendement du collier de 28,95 $ de plus a plus que couvert la perte sur le portefeuille d'actions.

En quoi la stratégie du collar est-elle différente de la propagation haussière ?

Les deux stratégies ont un profil graphique similaire mais sont conçues pour des situations différentes. Le collar est une stratégie de couverture d'un portefeuille d'actions, tandis que le spread haussier est une stratégie directionnelle supposant une augmentation du prix de l'instrument sous-jacent.

Une autre différence est que la création d'un collier à partir d'options nécessite le plus souvent l'intervention de capitaux supplémentaires (sauf lorsqu'un collier sans coût est créé) et dans le cas d'un bull put spread, l'investisseur reçoit des fonds à l'avance, qui sont le profit maximum (émission d'un put avec un prix d'exercice supérieur et achat d'un put avec un prix d'exercice inférieur).

Une autre différence est que le collar nécessite beaucoup plus de capital pour être investi, car l'investisseur doit disposer d'avance des actions qu'il veut couvrir contre le risque d'une baisse du cours.

Qu'est-ce qu'un collier sans frais ?

Il s'agit d'une stratégie de col typique mais qui ne coûte pas un dollar à l'investisseur. La valeur de l'option d'achat que vous avez émise est simplement supérieure à l'option de vente que vous avez achetée. En conséquence, le bonus reçu est supérieur au coût d'achat de l'option de vente. Le résultat est que la sécurité est théoriquement "gratuite". Bien sûr, le coût caché limite le potentiel de bénéfices futurs.

La stratégie du collar sans coût est généralement utilisée avec options à long terme (c'est-à-dire SAUTS). Cela fonctionne mieux lorsque le rendement du dividende est faible et la volatilité élevée. Une volatilité élevée rend les options « chères ». Pour cette raison, vendre une option d'achat dont la prime est supérieure à la vente peut être une bonne idée, car à mesure que la volatilité implicite des deux options diminue, elles diminueront. En conséquence, le vendeur de l'option d'achat peut rapporter un beau profit même si le prix du sous-jacent n'a pas changé.

Comment gérer un collier ?

La stratégie du collier semble simple, mais cela vaut la peine de la gérer correctement. Que faire lorsque les transactions sur options génèrent des flux de trésorerie positifs et que les actions se déprécient ? Tout dépend de la stratégie d'investissement du trader et de son appétit pour le risque. Afin d'expliquer ce problème, il convient d'utiliser un exemple.

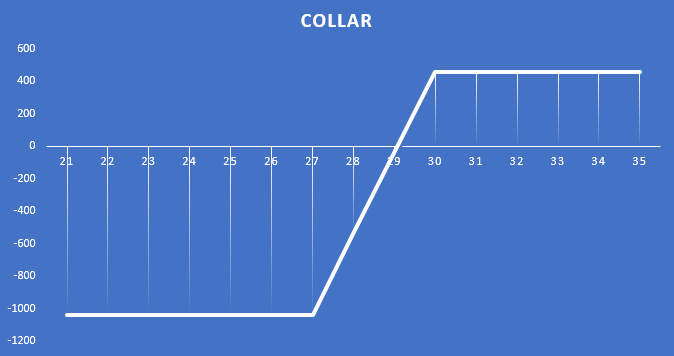

Le 7 avril 2022, un investisseur a acheté 500 actions Philips au prix moyen de 28 € par action. Cela signifie que la valeur du portefeuille était de 14 000 €. L'investisseur s'attend à une faible performance de l'action Philips d'ici la fin de l'année, mais croit en l'entreprise sur le long terme. Afin de se prémunir contre les baisses, il a acheté des options de vente du 5 décembre avec un prix d'exercice de 27 €, moyennant une prime de 2,78 € (par action). Ainsi, le titre coûte 1 1390 €, soit jusqu'à 10 % de la valeur du portefeuille. Pour réduire les coûts de la stratégie, le trader a décidé d'émettre le 5 décembre 30 options d'achat avec un prix d'exercice de 1,7 €. Il a reçu 540 € de bonus (par action) pour eux. En conséquence, les coûts ont été réduits à 3,85 € ou XNUMX % de la valeur du portefeuille d'actions.

Source: propre étude

La stratégie présentée génère un profit maximum de 0,92 € par action, soit 460 €. Cela signifie que la stratégie peut générer un profit de 3,29 %. Pendant ce temps, la perte commerciale maximale est de 2,08 € par action, soit 1040 7,43 €. Cela signifiait que l'investisseur pouvait perdre un maximum de XNUMX %.

Le 8 août 2022, l'action Philips est tombée à 20,31 €. La perte sur le portefeuille d'actions s'élève à 7,69 € par action, soit 3845 27,46 €. En conséquence, la valeur de cet élément dans le portefeuille a diminué de XNUMX %. Heureusement, la stratégie du collier a fonctionné, comme le montre le tableau ci-dessous :

| Prix à partir du 7.04.2022/XNUMX/XNUMX | Prix à partir du 8.08.2022/XNUMX/XNUMX | Bénéfice sur la transaction | |

| Option de vente | 2,78 | 6,95 | +4,17 |

| Option d'appel | 1,70 | 0,06 | +1,64 |

Source: propre étude

Le gain sur l'option achetée et vendue était de 5,81 € par action, soit 2905 1,88 €. Ainsi, les options couvraient l'essentiel des pertes générées par le portefeuille d'actions. Enfin, la stratégie total collar s'est soldée par une perte de 940 € par action, soit 6,71 €, ce qui signifie une baisse de XNUMX % de la valeur du portefeuille d'investissement.

Que peut faire un investisseur avec une telle position ?

L'une des stratégies les plus simples consiste à garder votre position inchangée. L'avantage de cette solution est que l'inactivité ne génère aucun coût de transaction supplémentaire. L'inconvénient est un certain manque d'optimisation de la stratégie en termes de rapport risque-récompense. La prime de l'option d'achat étant de 6 € (0,06 € * multiplicateur), il est inutile de conserver cette option pour le règlement. Le gain supplémentaire potentiel est trop faible pour nous exposer au risque d'une forte hausse du prix Philips.

Si un investisseur s'attend à ce que de nouvelles baisses soient peu probables, il peut clôturer ses appels et ses options de vente. De ce fait, il détiendra 500 actions Philips et 2905 20,31 € en numéraire. Les fonds peuvent être utilisés pour acheter d'autres actions Philips. Au prix de 143 €, cela donnerait XNUMX actions supplémentaires (hors frais de transaction). L'inconvénient de cette solution est le risque de nouvelles baisses des actions de l'entreprise.

Dans le scénario de nouvelles baisses, l'investisseur peut envisager d'émettre d'autres options d'achat avec un prix d'exercice inférieur. Par exemple, le 8 août 2022, un investisseur pourrait émettre des options d'achat du 5 décembre avec un prix d'exercice de 22 €, recevant 1 € par action. Avec cette stratégie, en cas de nouvelles baisses, la perte sur l'ensemble du portefeuille sera ramenée à 570 €. Le coût, cependant, est l'exposition à une augmentation du taux de change Philips. S'il s'élève à 27 €, la perte du portefeuille sera de 3070 6,14 € (soit 22 € par action). En effet, le trader perdra alors une position courte sur les options d'achat, qui se négocient à 6,95 €, et perdra un profit sur la position de vente actuellement rentable. A l'inverse, la vente supplémentaire d'options de vente à 405 € par action réduira le profit maximum à 0,81 € (XNUMX € par action) et le portefeuille sera exposé à une nouvelle baisse des cours.

Afin de mieux présenter les résultats des stratégies individuelles, nous utiliserons le tableau. Les stratégies suivantes sont présentées :

- A : laisser la stratégie inchangée

- B : clôture des options d'achat et de vente et achat de 143 actions Philips à 20,31 €

- C : clôture du call et émission d'un nouveau call pour la série de décembre avec un prix d'exécution de 22 €

- D : clôture d'un call et d'un put et émission d'une nouvelle option d'achat pour la série de décembre avec un prix d'exercice de 22 €

- E : clôturer les options et conserver les liquidités

| Cours = 15 € | Cours = 20 € | Cours = 25 € | Cours = 30 € | |

| Portefeuille d'actions | -6500 € | -4000 € | -1500 € | + € 1000 |

| Stratégie A | -1040 € | -1040 € | -1040 € | + € 460 |

| Stratégie B | -4355 € | -1140 € | + € 2075 | + € 5290 |

| Stratégie C | -570 € | -570 € | -2070 € | -3070 € |

| Stratégie D | -3095 € | -595 € | + € 405 | + € 405 |

| Stratégie E | -3595 € | -1095 € | + € 1405 | + € 3905 |

Source: propre étude

Comme vous pouvez le constater, les stratégies C et D semblent être les moins rentables, car les options d'achat glissantes tuent le potentiel de génération de profit en cas de changement de tendance du prix Philips. La stratégie D est terrible car elle ne protège plus contre une nouvelle baisse du cours de l'action et réalise moins de profit que dans le cas de la stratégie A (ne rien faire). Le seul avantage de la stratégie D est que vous gagnez 500 € supplémentaires si le taux reste autour de 20 € entre août et décembre.

Résumé

Ce n'est certainement pas une stratégie qui offrira des taux de rendement époustouflants, mais ce n'est pas son but. La stratégie du collar peut être une idée intéressante pour protéger votre portefeuille contre le risque d'une vente brutale. Dans des conditions appropriées, une telle stratégie peut être créée sans frais car la valeur de la prime de l'option d'achat émise sera supérieure à la valeur de l'option de vente achetée.

![]()

Sais-tu cela…?

Saxo Bank est l'un des rares courtiers Forex à proposer des options vanille. L'investisseur dispose d'un total de plus de 1200 XNUMX options (devises, actions, indices, taux d'intérêt, matières premières). VÉRIFICATION

? [Guide]")