Entreprises de croissance qui entraînent des pertes - où est le point?

En raison de la politique de taux d'intérêt bas et de la politique monétaire atypique des banques centrales, de nombreuses entreprises n'ont aucun problème à financer leurs modèles commerciaux. Les entreprises qui perdent des millions voire des milliards de dollars peuvent émettre des dettes avec un coût de financement très bas. Les obligations convertibles sont particulièrement appréciées. Dans ce cas, la société émet des obligations de plusieurs années avec un coupon allant jusqu'à 0,25% ou 0,5%. Dans le même temps, l'acheteur d'obligations a le droit de convertir les obligations en actions. En règle générale, le prix de l'action négocié est de 30 à 50% supérieur au prix du marché de l'action.

Un exemple est la question des obligations convertibles par Snap. En août 2019, la société a émis 1,1 milliard de dollars d'obligations à 7 ans avec un coupon de 0,75% par an. L'obligation de 1000 43,8481 $ peut être convertie en 22,806 actions Snap. En effet, le prix d'échange est de 40 2019 $. Ce qui était XNUMX% supérieur au prix du marché d'août XNUMX.

Outre les obligations convertibles, les sociétés de croissance se financent également en émettant des actions, ce qui permet de financer des dépenses pour augmenter l'ampleur des opérations.

Pourquoi les investisseurs veulent-ils financer de nouvelles entreprises de croissance au lieu d'investir dans des entreprises stables avec une position bien établie? Dans certaines industries, on croit que le gagnant remporte tout. En conséquence, plus une entreprise conquiert le marché rapidement, plus il y a de chances qu'elle obtienne une masse critique qui lui permettra d'être un gagnant sur le marché. Ces secteurs comprennent le marché du commerce électronique, les entreprises technologiques vendant des logiciels en tant que service (SaaS), les réseaux sociaux et le streaming vidéo. En conséquence, les investisseurs estiment que même s'ils surpayent «maintenant», ils obtiendront un taux de rendement élevé au cours des 5 à 10 prochaines années. Cette approche est influencée par les succès d'entreprises telles que Amazon, Salesforce ou Shopify. Bien sûr, le marché oublie les perdants comme Groupon ou Yelp.

Mauvaise approche de l'analyse des bénéfices

Le bénéfice net est l'un des facteurs clés pour façonner la valeur à long terme de l'entreprise. Le bénéfice net devrait se traduire en Free Cash Flow (FCF). Le FCF, quant à lui, servira à financer des acquisitions, des rachats d'actions et des dividendes.

En raison du fait que le bénéfice net est une mesure comptable de la rentabilité de l'entreprise très populaire est le rapport prix / bénéfice (P / E ou P / E). De nombreux traders abordent l'indicateur du mauvais côté. Il estime que plus le ratio P / E est bas, plus l'entreprise est "bon marché". Pour cette raison, les entreprises avec des pertes ou très peu de bénéfices sont «rejetées» de la machine. Ces entreprises sont considérées comme «surévaluées» et «risquées».

Cependant, ce n'est pas la bonne approche. Cela ne fonctionne pas dans de nombreux cas. Les problèmes sont posés par les entreprises cycliques qui, en période de prospérité (par ex. blé, huile) ont des bénéfices élevés. Les pertes apparaissent dans les périodes de baisse des prix des matières premières. Un autre exemple est celui des entreprises qui perdent des parts de marché. Dans ce cas, un prix attractif (faible rapport P / E) est un piège à valeur classique. Ensuite, parallèlement à la réduction de l'échelle des activités, la valorisation de l'entreprise diminue, ce qui se traduit par un faible ratio P / E. N'oubliez pas que le marché évalue les bénéfices futurs, pas le passé.

Un exemple intéressant illustrant qu'un taux bas ne fait pas tout est la comparaison entre Amazon (AMZN) et AT&T en 2016-2019. AMZN a offert la possibilité de vendre et d'acheter via Internet (marketplace). La deuxième branche d'activité principale était les services cloud (marque AWS). Amazon était considérée comme une entreprise «chère» puisqu'elle était évaluée à 2015 milliards de dollars à la fin de 315. En 2015, Amazon a généré un bénéfice net de 596 millions de dollars. Cela a donné un P / E de plus de 520. Cependant, la personne qui a considéré la valorisation comme coûteuse a omis d'énormes dépenses pour le développement de l'offre pour les clients (y compris d'importantes dépenses de logistique) et le potentiel des marchés sur lesquels l'entreprise opérait (e-commerce, cloud). Cela a alimenté la future intensification des opérations. En 2019, Amazon a déjà généré 21,331 milliards de dollars de bénéfice net et est un leader sur le marché américain du commerce électronique et du cloud. La capitalisation actuelle de la société dépasse 1 600 milliards de dollars.

À l'extrémité opposée du spectre se trouve AT&T, qui a une activité stable, y compris sur la fourniture de services Internet à un opérateur mobile et fixe. Au début de 2016, l'entreprise était évaluée à environ 194 milliards de dollars. En 2015, AT&T a généré un bénéfice net de 13,3 milliards de dollars. Cela a abouti à un ratio P / E de 14,6. C'était un taux bien inférieur à celui d'Amazon. Cependant, le marché sur lequel AT&T opère a un faible taux de croissance, ce qui limite le potentiel d'évolution des activités. En 2019, le bénéfice net de l'entreprise était de 13,9 milliards de dollars. La capitalisation de l'entreprise est actuellement d'environ 210 milliards de dollars.

Les exemples mentionnés ci-dessus montrent que l'important est le marché sur lequel opère une entreprise spécifique et son potentiel à augmenter l'échelle des opérations. Ces dernières années, les entreprises à croissance technologique ont été très populaires.

Entreprises de croissance

Un autre problème avec l'évaluation d'une entreprise à l'aide du ratio P / E est qu'elle ne fonctionne pas non plus pour les entreprises technologiques à croissance rapide. Les entreprises technologiques qui distribuent leurs produits numériquement n'ont pas besoin d'un investissement important dans le développement. Ils n'ont pas à construire d'usines ou de réseau de distribution stationnaire. Cependant, ces entreprises ont besoin de dépenses importantes pour acquérir des clients. L'acquisition d'un utilisateur nécessite la constitution d'une équipe de vente ainsi que des dépenses en marketing et en service client. Très souvent, le coût d'acquisition des abonnés est élevé dans la phase initiale de coopération. Sur le long terme, le coût du service client est en baisse et la marge brute sur les ventes des entreprises SaaS est élevée. En conséquence, il convient de se demander quelle est la relation entre la valeur client à long terme (LTV Life-time Value) et le coût d'acquisition d'utilisateurs (CAC). Ces considérations peuvent sembler abstraites. Par conséquent, il vaut la peine d'utiliser les exemples simplifiés des sociétés ABC et XYZ.

Société ABC

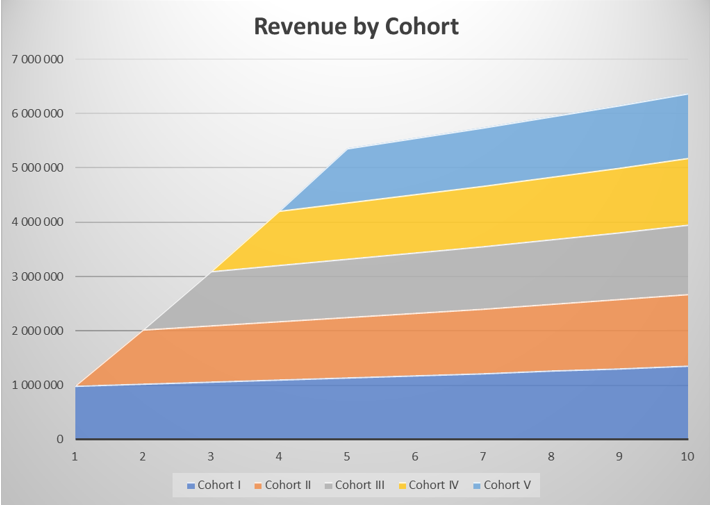

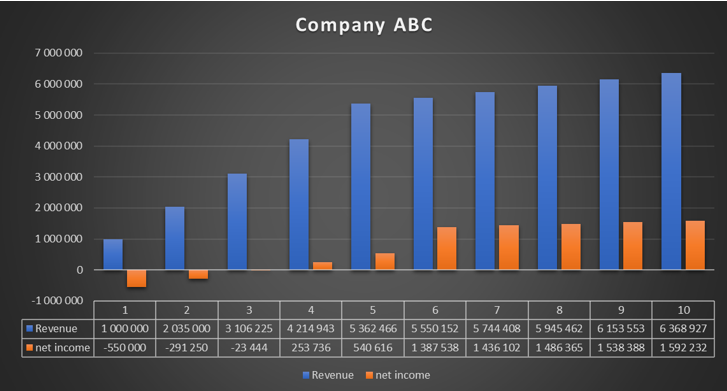

L'entreprise vend ses logiciels sous forme de SaaS. Chaque année, 10% en moyenne des clients abandonnent ses services. La société fournit à son logiciel un abonnement annuel de 1 000 $. La vente croisée parvient à augmenter le chiffre d'affaires annuel par client de 15% par an. La marge brute sur les ventes est estimée à 85%. Le coût de la maintenance des abonnés est estimé à 25% des revenus par an, tandis que les coûts restants représentent 30% des revenus d'une cohorte donnée. En conséquence, l'entreprise gagne 250 $ par client la première année. Si le coût unique d'acquisition d'un abonné est de 800 $, l'image de la rentabilité de l'entreprise basée sur le bénéfice net est faussée.

|

Cohorte I. |

année 1 |

année 2 |

année 3 |

année 4 |

année 5 |

|

prix d'abonnement $ |

+1 (000)XNUMX XNUMX |

+1 (150)XNUMX XNUMX |

+1 (323)XNUMX XNUMX |

+1 (521)XNUMX XNUMX |

+1 (749)XNUMX XNUMX |

|

l. clients |

+1 (000)XNUMX XNUMX |

900 |

810 |

729 |

656 |

|

le revenu |

1 000 000 |

1 035 000 |

1 071 225 |

1 108 718 |

1 147 523 |

|

bénéfice brut |

+850 (000)XNUMX XNUMX |

+879 (750)XNUMX XNUMX |

+910 (541)XNUMX XNUMX |

+942 (410)XNUMX XNUMX |

+975 (395)XNUMX XNUMX |

|

coût de rétention |

+250 (000)XNUMX XNUMX |

+258 (750)XNUMX XNUMX |

+267 (806)XNUMX XNUMX |

+277 (179)XNUMX XNUMX |

+286 (881)XNUMX XNUMX |

|

d'autres coûts |

+350 (000)XNUMX XNUMX |

+362 (250)XNUMX XNUMX |

+374 (929)XNUMX XNUMX |

+388 (051)XNUMX XNUMX |

+401 (633)XNUMX XNUMX |

|

profit |

+250 (000)XNUMX XNUMX |

+258 (750)XNUMX XNUMX |

+267 (806)XNUMX XNUMX |

+277 (179)XNUMX XNUMX |

+286 (881)XNUMX XNUMX |

|

l'achat du client |

+800 (000)XNUMX XNUMX |

0 |

0 |

0 |

0 |

|

bénéfice net |

-550 000 |

+258 (750)XNUMX XNUMX |

+267 (806)XNUMX XNUMX |

+277 (179)XNUMX XNUMX |

+286 (881)XNUMX XNUMX |

Source: propre étude

Source: propre étude

Si une entreprise acquiert 5 clients pendant 1000 années consécutives, alors pendant ces années, le bénéfice net est considérablement diminué par le développement des affaires. L'acquisition de 1000 800 clients coûte 000 XNUMX $ à l'entreprise (on suppose que les coûts seront immédiatement reconnus). Avec l'arrêt de l'acquisition de nouveaux clients, l'entreprise améliore soudainement sa rentabilité de manière drastique.

Source: propre étude

Dans 1 à 3 ans, l'entreprise est d'abord traitée comme un «brûleur de trésorerie», tandis que dans 4 à 5 ans, il y a un avis de «réévaluation» de l'entreprise. Ce n'est que dans les années 6 à 10 que l'entreprise a montré sa vraie rentabilité. Cependant, cela se fait au détriment de la baisse de la dynamique des revenus.

Société XYZ

L'entreprise vend ses logiciels sous forme de SaaS. Chaque année, 15% en moyenne des clients abandonnent ses services. La société fournit ses logiciels via un abonnement annuel de 1 000 $. Malheureusement, XYZ n'est pas en mesure d'augmenter les prix. Les autres variables sont restées inchangées.

|

Cohorte I. |

année 1 |

année 2 |

année 3 |

année 4 |

année 5 |

|

prix d'abonnement $ |

+1 (000)XNUMX XNUMX |

+1 (000)XNUMX XNUMX |

+1 (000)XNUMX XNUMX |

+1 (000)XNUMX XNUMX |

+1 (000)XNUMX XNUMX |

|

l. clients |

+1 (000)XNUMX XNUMX |

850 |

723 |

614 |

522 |

|

le revenu |

1 000 000 |

+850 (000)XNUMX XNUMX |

+722 (500)XNUMX XNUMX |

+614 (125)XNUMX XNUMX |

+522 (006)XNUMX XNUMX |

|

bénéfice brut |

+850 (000)XNUMX XNUMX |

+722 (500)XNUMX XNUMX |

+614 (125)XNUMX XNUMX |

+522 (006)XNUMX XNUMX |

+443 (705)XNUMX XNUMX |

|

coût de rétention |

+250 (000)XNUMX XNUMX |

+212 (500)XNUMX XNUMX |

+180 (625)XNUMX XNUMX |

+153 (531)XNUMX XNUMX |

+130 (502)XNUMX XNUMX |

|

d'autres coûts |

+350 (000)XNUMX XNUMX |

+297 (500)XNUMX XNUMX |

+252 (875)XNUMX XNUMX |

+214 (944)XNUMX XNUMX |

+182 (702)XNUMX XNUMX |

|

profit |

+250 (000)XNUMX XNUMX |

+212 (500)XNUMX XNUMX |

+180 (625)XNUMX XNUMX |

+153 (531)XNUMX XNUMX |

+130 (502)XNUMX XNUMX |

|

l'achat du client |

+800 (000)XNUMX XNUMX |

0 |

0 |

0 |

0 |

|

bénéfice net |

-550 000 |

+212 (500)XNUMX XNUMX |

+180 (625)XNUMX XNUMX |

+153 (531)XNUMX XNUMX |

+130 (502)XNUMX XNUMX |

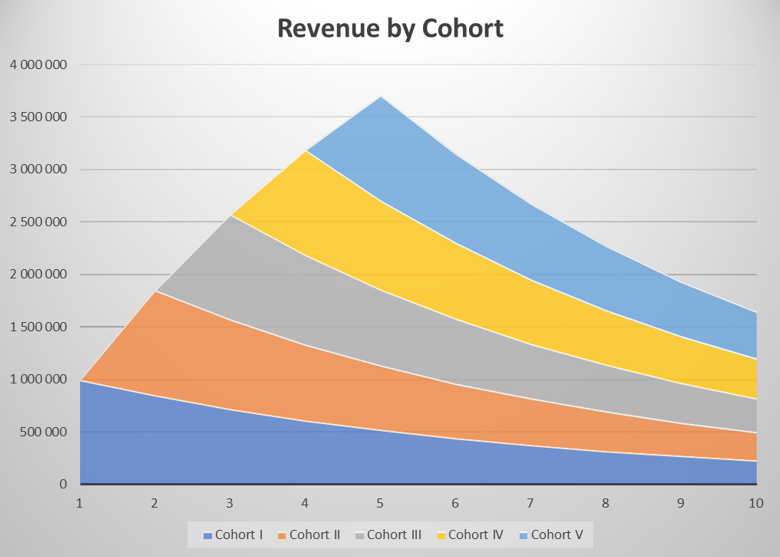

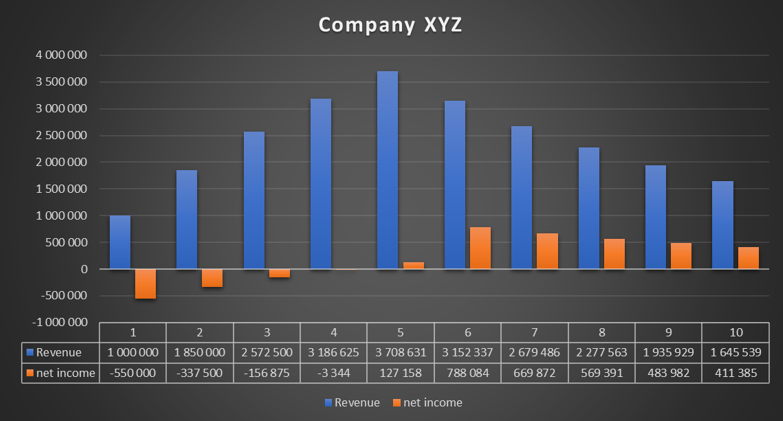

Les revenus de la cohorte diminuent chaque année suivante, car l'entreprise est incapable d'augmenter les prix et perd 15% de ses clients chaque année. Même si la rentabilité nette de la cohorte «mature» est de 25%, les revenus diminuent, tout comme les profits. Durant les 5 premières années, l'entreprise acquiert 1000 clients chaque année, ce qui permet de «cacher» une importante fidélisation de la clientèle. XYZ a cessé d'attirer des clients depuis la 6ème année. En conséquence, les revenus commencent à baisser.

Source: propre étude

Dans 1 à 5 ans, l'entreprise peut être considérée comme similaire à ABC. Cependant, le manque de capacité à augmenter les prix et la baisse de la rétention ont entraîné une baisse des revenus à partir de l'année 6. Néanmoins, au cours de l'année 6, le bénéfice net de la société a augmenté de manière significative, ce qui améliore rapidement le ratio P / E. Dans les années suivantes, l'entreprise se contracte malgré des bénéfices.

Source: propre étude

Wall Street aime les entreprises en croissance

La mode des entreprises de croissance se poursuit depuis quelques années. Les investisseurs ne sont pas gênés par les pertes générées par les entreprises de croissance. Les entreprises technologiques les aiment particulièrement. Un exemple parfait est le comportement de l'indice Goldman Sachs Non-Proftable Technology, qui a augmenté de moins de 2020% par rapport au creux de mars 400. Cela est dû à la structure de l'indice. Il comprenait de nombreuses entreprises qui ont bénéficié de la pandémie et de la plus grande numérisation de l'économie.

Les exemples incluent des sociétés de vente sur Internet telles que Sea Ltd., Pinduoduo, Wayfair, Jumia Technologies et Farfetch. La fermeture des économies et le déclin de la mobilité humaine ont entraîné une croissance significative du marché du commerce électronique. Il convient de mentionner qu'en Pologne, les bénéficiaires étaient des entreprises telles que Gai czy InPostqui ont profité de l'augmentation des revenus en faisant leurs débuts sur les bourses de Varsovie (Allegro) et d'Amsterdam (InPost).

Un autre exemple est la société Teladoc, qui a bénéficié de la réduction des contacts fixes avec les médecins. En conséquence, les patients cherchaient un moyen de contacter un médecin sans contact. L'augmentation de la demande de services en ligne a fait de l'entreprise Teladoc a acquis un très grand nombre de nouveaux clients. En conséquence, au deuxième trimestre de 2020, les revenus se sont élevés à 241 millions de dollars. Un an plus tôt (T2019 130), l'entreprise a généré 2020 millions de dollars. Au troisième trimestre 288,8, les ventes de l'entreprise se sont élevées à XNUMX millions de dollars. Il n'est donc pas surprenant que le cours de l'action de la société ait augmenté de manière significative. Les investisseurs supposent qu'une fois que les clients auront été convaincus par les solutions en ligne, une grande partie d'entre eux resteront clients de Teladoc. En conséquence, il sera possible de les «monétiser» dans les années à venir.

Toutes les entreprises en croissance ne se développent pas dans le style «ciel est la limite»

Toutes les entreprises en croissance ne sont pas vouées au succès. L'exemple le plus clair est Groupon. Au moment de ses débuts en 2011, l'entreprise était considérée comme une entreprise de croissance prometteuse. Après l'introduction en bourse, la société était évaluée à 12,7 milliards de dollars, la plus grande introduction en bourse d'une entreprise de technologie depuis ses débuts Google en 2004. Le modèle économique de Groupon consistait à offrir des remises très importantes aux participants. Des remises importantes sur les services ont attiré de nouveaux clients. Cela s'est traduit par une augmentation de l'échelle des opérations de l'entreprise. Dans le même temps, à long terme, les utilisateurs de Grupon s'attendaient à une cohérence dans les réductions de prix importantes. Le modèle économique n'a pas duré longtemps. En conséquence, de moins en moins d'entreprises sont apparues dans l'offre de Groupon, tandis que le nombre d'utilisateurs actifs diminuait. Le chiffre d'affaires de la société entre 2014 et 2019 est passé de 3,04 milliards de dollars à 2,2 milliards de dollars. En conséquence, la capitalisation actuelle de la société est d'environ 1 milliard de dollars.