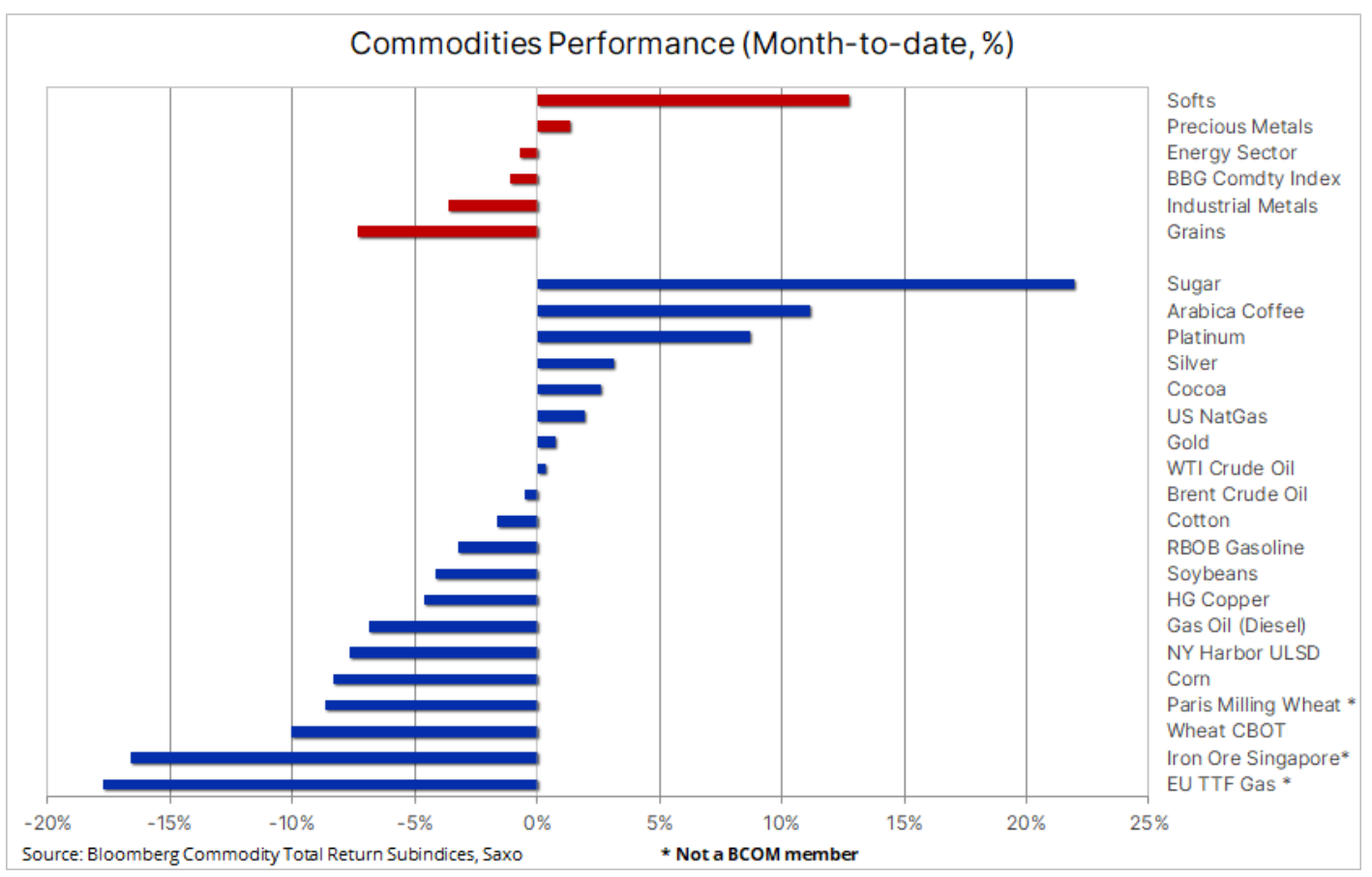

Le secteur des céréales et des métaux industriels avec les plus grosses pertes en avril

Les matières premières ont chuté pour une cinquième baisse consécutive d'un mois sur l'autre, l'indice Bloomberg Commodity Total Return de Bloomberg, qui suit la performance des 24 contrats à terme sur matières premières les plus importants répartis uniformément entre l'énergie, les métaux et les produits agricoles, à son plus bas mensuel à la clôture de janvier 2022. En avril, les secteurs de l'énergie, des céréales et des métaux industriels ont subi des pertes importantes dans un contexte d'inquiétudes persistantes concernant les perspectives économiques mondiales et du fait que la reprise de la Chine s'est avérée moins liée aux matières premières que la reprise soutenue par le gouvernement jusqu'à présent. . L'accélération de la croissance chinoise, qui pourrait atteindre 6 % cette année, a été tirée par la demande des consommateurs et le secteur des services, plutôt que par les dépenses d'infrastructure et de construction.

Dans l'ensemble, comme indiqué ci-dessus, l'indice Bloomberg Commodity a baissé de 1,1 % sur une base mensuelle, les seuls secteurs qui ont progressé étant ceux que l'on appelle produits "doux" - en particulier sucre i kawa – et les métaux d'investissement, avec à leur tête platine et argent. Tout en bas du tableau se trouvait à nouveau l'UE gaz TTF, qui est proche d'un creux de 21 mois (38 € par mégawattheure, ou 12,3 $/MMBtu), tiré par de fortes importations de GNL et des stocks à 58 % contre une moyenne à long terme d'environ 38 % pour la partie correspondante de l'année .

Les contrats à terme sur le minerai de fer à Singapour ont chuté de 17 % m/m en raison de la baisse de la demande des fonderies chinoises, tandis que les prix du blé à Singapour Paris i Chicago a atteint de nouveaux creux de cycle, prolongeant ainsi la plus longue série de pertes depuis 2021 en raison d'une offre solide et de l'optimisme concernant la production céréalière prévue dans les régions de croissance les plus importantes de l'hémisphère nord, des États-Unis et du Canada à l'Europe et à la Russie. L'échec des négociations pour prolonger l'accord sur le corridor céréalier ukrainien, dont la Russie a menacé à plusieurs reprises de se retirer, peut apporter un certain soutien, mais pour l'instant, davantage de navires quittent encore les ports ukrainiens.

Le prix du minerai de fer est tombé à 100 dollars après que les fonderies chinoises ont réduit leur production

Un exemple de la façon dont le changement de direction de la croissance économique en Chine a affecté négativement les prix des matières premières est rue le fer, qui, après une forte baisse de 17% sur le marché à terme de Singapour au cours du mois dernier, a atteint 100 dollars la tonne avant de connaître un léger gain alors que les aciéries ont commencé à se réapprovisionner avant la Golden Week de la Chine début mai. La faiblesse récente a été provoquée par une réduction de la demande des sidérurgistes chinois, dont certains, selon la China Iron & Steel Association, ont été contraints de réduire leur production déficitaire après une période de demande décevante et de baisse des prix. L'impact de la baisse des prix s'est fait sentir dans l'ensemble de l'industrie minière, les producteurs de fer australiens et brésiliens ayant passé ces derniers mois à se préparer à une forte reprise de la demande en Chine, dont les fonderies représentent 70 % de la demande mondiale. En conséquence, BHP, RIO, Vale et FMG ont enregistré des pertes comprises entre 6% et 9% le mois dernier.

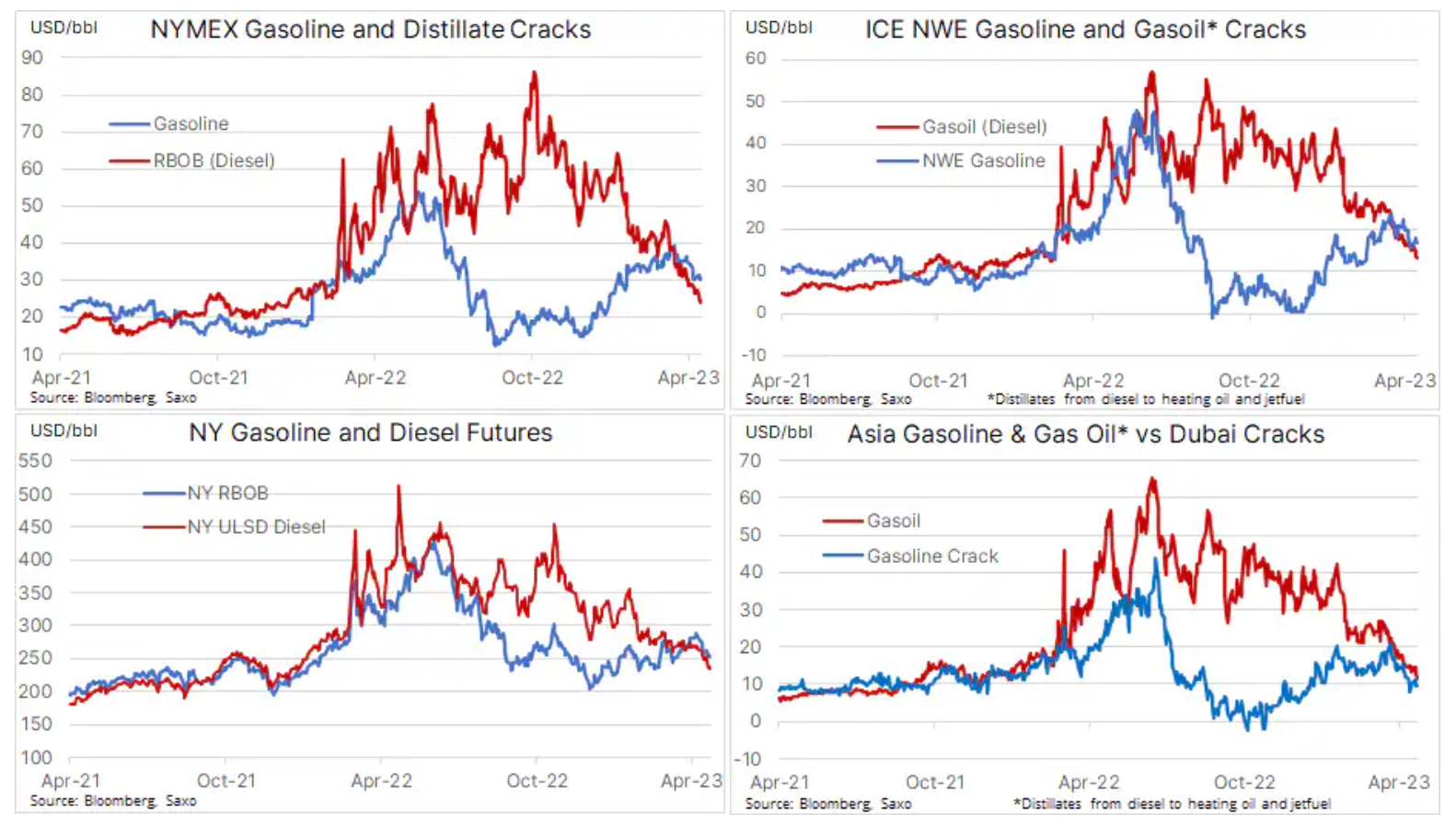

Sur le marché pétrolier, l'écart s'est transformé en fissure

Une fois de plus, la semaine dernière, la plus grande attention a été accordée à la baisse continue des prix du pétrole. Quatre semaines après la réduction surprise de la production de l'OPEP+, les prix du pétrole ont augmenté Brent, et WTI retrouvé les niveaux d'avant l'annonce de la réduction de la production. Cela était le résultat de préoccupations concernant la demande mondiale, visibles sous la forme de marges de raffinage plus faibles, par ex. dans le cas du diesel, un carburant utilisé dans la machinerie lourde comme les camions et les engins de chantier. Comme on peut le voir dans le tableau ci-dessous, les marges du raffineur ont fortement baissé le mois dernier Gas-oil et de l'essence dans les centres clés, et bien que certains des facteurs à l'origine de cette baisse puissent être temporaires, cela peut entraîner une réduction de la capacité de traitement des raffineries et, par conséquent, une réduction de la demande de pétrole brut.

Ne publiez pas d'annonces de production importantes le week-end !

Il devient également clair que la plus grande propension de l'OPEP à micro-gérer l'offre de pétrole pour obtenir le prix le plus élevé possible dans les années à venir, avant que la demande ne commence à ralentir à mesure que la transition énergétique s'accélère, lui permet de plus en plus d'influencer le comportement des commerçants et a contribué à la faiblesse actuelle, qui a suivi la décision de l'OPEP de publier des annonces d'une réduction majeure de la production au cours du week-end lorsque les marchés étaient fermés. Laissez-moi vous expliquer : après l'annonce du week-end du 2 avril, les contrats à terme sur le pétrole ont ouvert nettement plus haut le lendemain, ne laissant aucune chance aux acheteurs et aux vendeurs de réagir avant que le prix ne bondisse d'environ XNUMX dollars.

L'augmentation des prix a non seulement laissé un écart de prix important qui a agi comme un aimant pour les vendeurs à découvert pendant des semaines, mais a également forcé les acheteurs à la recherche de prix plus élevés à acheter environ 85 $ pour huile Brent et 80 $ pour l'huile WTI. L'affaiblissement ultérieur des prix dû à la baisse susmentionnée des marges de raffinage en raison d'une demande plus faible que prévu, ainsi que la dynamique décevante de la reprise économique chinoise, ont d'abord donné du vent aux vendeurs à découvert cherchant à combler cet écart, et au cours de la semaine dernière , les ventes à découvert se sont accélérées car les traders ont de plus en plus été contraints de se débarrasser des positions longues inspirées par les décisions de l'OPEP.

Et ensuite?

Saxo maintient son point de vue selon lequel le prix du pétrole brut Brent continuera à osciller autour de 80 $ dans un proche avenir en prévision de l'augmentation attendue, bien que plus faible, de la demande au second semestre de l'année - conformément aux projections de l'OPEP, de l'AIE et de l'EIA répété à plusieurs reprises dans les récents rapports sur le marché pétrolier. Cela pourrait faire grimper les prix et creuser le déficit de l'offre à partir du second semestre 2023. Cependant, la reprise de la demande est encore très inégale, la Chine et la reprise de l'industrie aérienne représentant la plus grande partie de l'augmentation attendue jusqu'à présent. Cependant, avant que le calme ne puisse être rétabli, la tendance baissière récente doit s'inverser, et pour que cela se produise, le WTI devrait revenir au-dessus de 76,50 $ et le brut Brent au-dessus de 80,50 $.

Poursuite de la consolidation étendue sur le marché de l'or et de l'argent

Après une période de fortes hausses de mars à début avril, le marché a dévié or c'est déjà la deuxième semaine; à ce moment-là, le métal jaune a continué de rebondir devant le support clé à 1 950-1 955 $. Les facteurs qui ont jusqu'à présent soutenu la consolidation plutôt que la correction comprennent les inquiétudes concernant la croissance économique qui suscitent des attentes plus élevées pour les baisses de taux d'intérêt aux États-Unis, la baisse des rendements obligataires et les inquiétudes persistantes concernant le secteur bancaire, mises en évidence par une baisse de +60 du cours de l'action First Republic Bank % en deux jours seulement après la publication de résultats pires que prévu.

Les fonds négociés en bourse basés sur le lingot, après une légère réduction, ont enregistré un nouveau renforcement - les actions totales ont atteint 2 911,7 tonnes, soit le niveau le plus élevé depuis le 10 janvier. Les négociants spéculatifs sur le marché à terme de l'or du COMEX ont été des vendeurs nets au cours des deux dernières semaines, mais la réduction de 1 million d'onces jusqu'à présent est un léger changement par rapport aux 12 millions d'onces achetées au cours des quatre semaines précédentes. Avant la réunion du FOMC du 3 mai, le marché anticipe une baisse des taux de près de 75 points de base d'ici la fin de cette année et de près de 100 points de base au second semestre 2024. Tout signal de la Fed qui contredit cette hypothèse pourrait agir comme un frein à court terme sur les prix .

Dans l'ensemble, Saxo maintient une perspective positive sur les métaux précieux pour les raisons détaillées dans notre récent aperçu hebdomadaire des matières premières, disponible tutaj. Dans le cas de l'or, la résistance se situe aux niveaux de 2 012 USD et 2 018 USD, tandis que argent détient un support dans la zone de 24,50 $, annulant moins d'un quart des gains importants récents jusqu'à présent, peut-être grâce aux résultats d'une étude récente sur le marché mondial de l'argent Enquête mondiale sur l'argent 2023. Selon cette publication, l'année dernière, le marché de l'argent a connu son plus gros déficit de l'histoire, et un autre déficit est prévu en 2023 en raison d'un manque d'approvisionnement causé par une croissance organique limitée, des retards de projets et des perturbations.

Le cuivre perd car les prévisions à long terme d'une offre limitée sont compensées par une faible demande en Chine

Cuivre HG il a baissé d'environ 5 % sur une base mensuelle ; cet affaiblissement est survenu après une autre tentative de renforcement qui s'est terminée autour de 4,2 $ la livre. Cela souligne la lutte entre les moteurs de la demande à court terme et les prévisions à long terme des contraintes d'approvisionnement alors que l'électrification mondiale prend de l'ampleur et que les sociétés minières peinent à répondre à la demande future. Cela est dû au fait que dans les années à venir, l'industrie minière sera confrontée à des défis liés à la détérioration des teneurs du minerai, à la hausse des coûts de production et à un manque d'appétit d'investissement post-pandémique, car l'accent mis sur l'ESG a réduit le pool d'investissement disponible offert par banques et fonds.

Cette situation est susceptible de faire en sorte que le marché entre et reste déficitaire dans les années à venir, ce qui renforcera les prix et augmentera ainsi la rentabilité des sociétés minières et leur appétit à lancer de nouvelles entreprises de plusieurs milliards et pluriannuelles pour augmenter l'offre. Selon Goldman Sachs, le nombre d'approbations réglementaires pour de nouvelles mines de cuivre est tombé à son plus bas niveau en une décennie, ce qui représente un défi majeur car le processus d'obtention d'un permis et de construction d'une nouvelle mine prend souvent 10 à 20 ans.

Les défis du secteur étaient au centre de la conférence mondiale sur le cuivre qui s'est tenue récemment à Santiago, au Chili. Comme prévu, la principale conclusion de la conférence était que la demande mondiale croissante de cuivre au cours de la prochaine décennie dépasserait l'offre à moins que de nouvelles mines ne soient développées. Pour l'instant, la demande de cuivre est également affectée par une moindre pression sur les matières premières dans le cadre de la reprise économique chinoise, notamment en raison de la faible demande des secteurs de l'immobilier, de l'énergie et de l'automobile, qui représentent environ les deux tiers de la consommation de cuivre de la Chine.

Comme vous pouvez le voir dans le graphique ci-dessous, le métal est actuellement à la recherche d'un support, l'ayant initialement trouvé autour de 3,82 $/lb, son plus bas de mars. Une faiblesse supplémentaire remettrait en jeu la moyenne mobile simple sur 3,77 jours, actuellement à 4,3550 $/lb. Pour rappel, c'est la cassure au-dessus de la moyenne mobile simple sur deux jours en janvier qui a contribué à créer une forte impulsion d'achat jusqu'à XNUMX $/lb, le pic actuel du cycle, d'où le prix n'a cessé de baisser depuis. . Nous maintenons nos perspectives positives pour le cuivre jusqu'à présent, mais étant donné que les préoccupations relatives à la croissance mondiale attirent beaucoup d'attention, il faudra peut-être plus de temps pour voir un véritable renforcement.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.