Le secteur de la défense a le vent en poupe, sautes d'humeur en Bourse

La semaine dernière a été marquée par des changements d'humeur sur les bourses mondiales. Comme il sied à la "Saint-Valentin", les investisseurs sont tombés amoureux des actions mondiales. L'optimisme s'est toutefois estompé au fil des séances suivantes, mais cela n'a pas empêché de nombreux indices boursiers d'atteindre leurs plus hauts niveaux cette année.

L'une des forces motrices derrière les indices sont les entreprises avec secteur de la défenseprofitant de la guerre prolongée en Ukraine et du risque d'escalade du conflit. Malgré les prémisses donnant une excuse pour une vente massive en bourse, les actions se caractérisent par une résistance élevée. La situation est bien différente dans le cas des taux obligataires américains, qui ont poursuivi leur remontée après la publication des données économiques.

Une grande incertitude caractérise les investisseurs investissant des capitaux au Pays du Soleil Levant. La nomination d'un nouveau gouverneur de la Banque du Japon pourrait être un catalyseur de changements de politique monétaire et affecter le sentiment du marché.

Les sautes d'humeur sur les marchés boursiers

L'émotion n'a pas manqué en Bourse la semaine dernière. La publication de données macroéconomiques aux États-Unis a joué un rôle clé. Les investisseurs ont longtemps résisté aux lectures d'inflation bellicistes, mais jeudi, les haussiers ont capitulé et anéanti les gains de la première moitié de la semaine. L'indice S&P 500 a finalement réalisé un rendement de -0.28 %. Le Nasdaq Composite s'en est légèrement mieux tiré, terminant la semaine avec une hausse symbolique (0.58%).

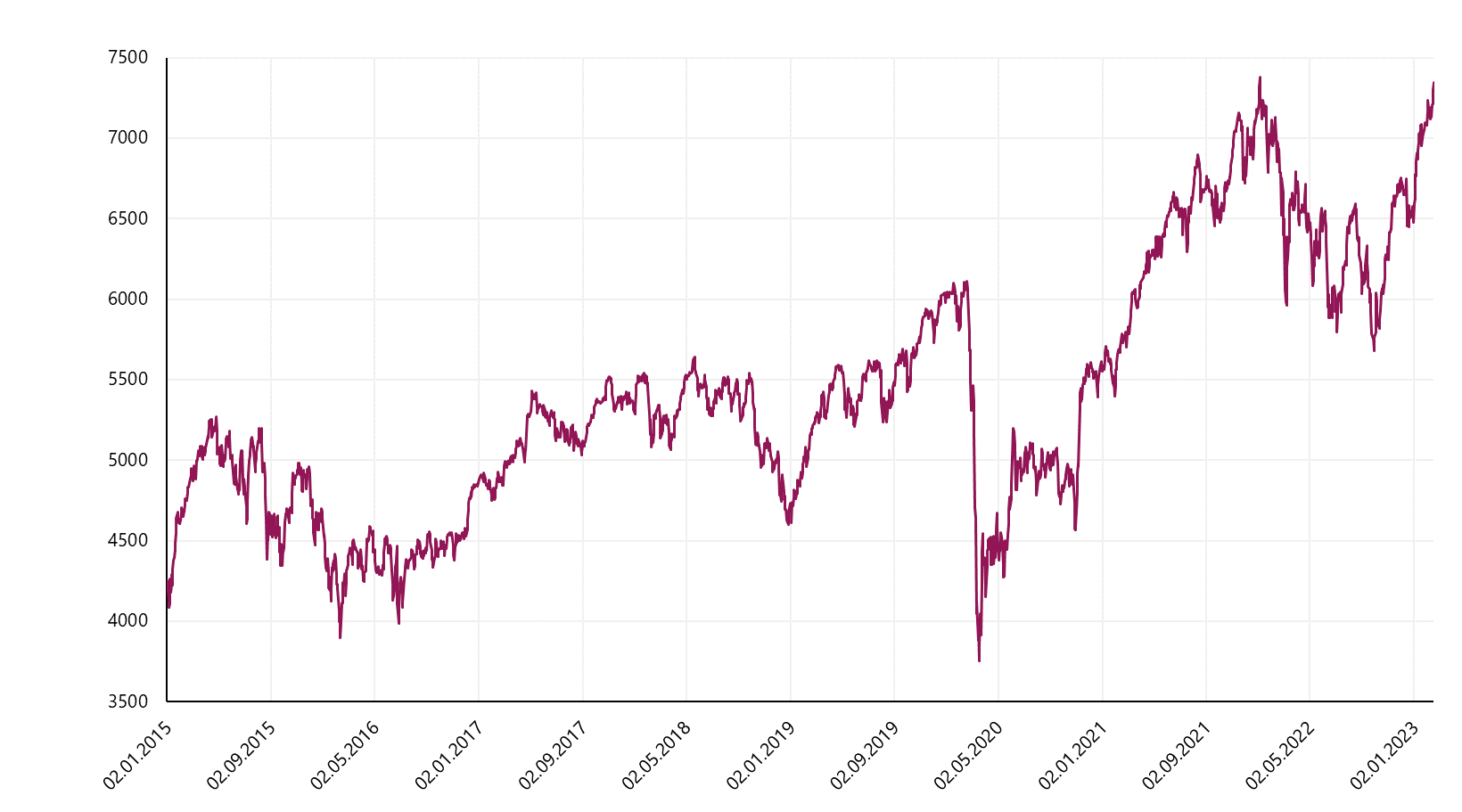

Les indices en Europe poursuivent leur belle course, qui a encore donné une démonstration de force cette semaine. Le plus haut historique intrajournalier a été franchi par le CAC40 français, enregistrant une hausse hebdomadaire de 3.06 %.

V.1 Citations Indice CAC40. Source : propre étude, Stooq.pl

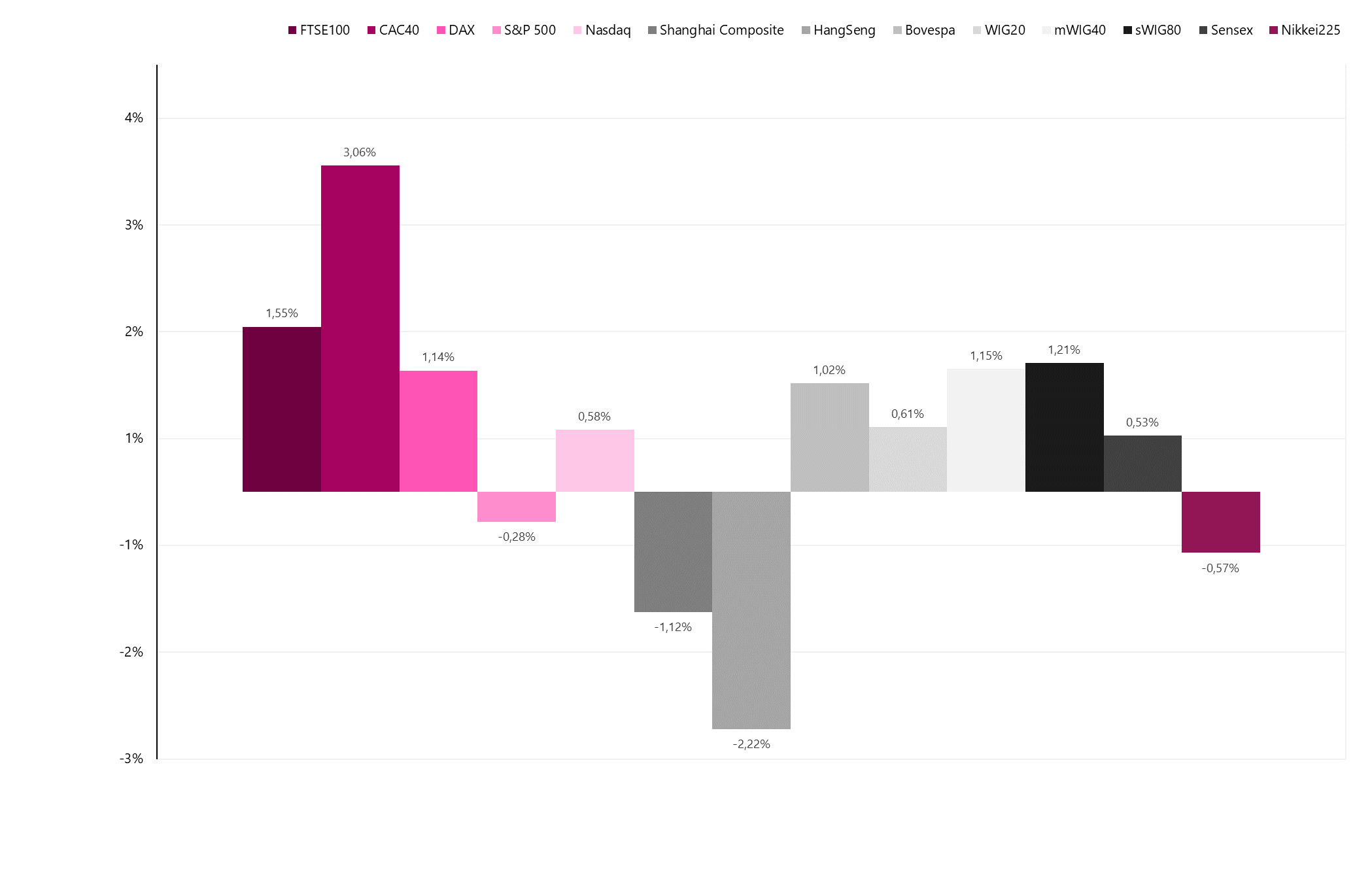

L'Allemand a essayé de le suivre DAX (1.14%) et le FTSE 100 britannique (1.55%), qui pour la première fois de l'histoire a dépassé le niveau des 8000 points. Principalement en raison de la pression continue du dollar fort, la situation dans les marchés émergents s'est légèrement détériorée. Le taux de rendement le plus élevé a été réalisé par la Bovespa brésilienne (1.02 %). Un résultat positif a également été caractérisé par l'indice en Inde (0.53%). Les actions de Hong Kong (-2.22%) et de Shanghai (-1.12%) ont terminé la semaine dans le rouge.

W.2 Taux de rendement des indices boursiers la semaine dernière. Source : propre étude, Stooq.pl

L'avis défavorable du porte-parole de la CJUE sur les prêts en CHF a affecté la volatilité sur le marché local. Le secteur bancaire était sous pression, mais après une panique momentanée, l'indice des plus grandes entités s'est défendu contre la correction. Dans l'ensemble, WIG20 a réalisé un taux de rendement positif de 0.61 %. Les indices des petites entreprises (sWIG80 a gagné 1.21%) et des entreprises de taille moyenne (mWIG40 a augmenté de 1.15%) ont également bien performé.

Le secteur de la défense en plein essor

La guerre en Ukraine, qui dure depuis près d'un an, a changé l'attitude de nombreux pays à l'égard de la politique de défense. L'absence de symptômes indiquant la fin prochaine de la guerre en Ukraine, ainsi que de nombreux signaux annonciateurs d'une éventuelle escalade du conflit, se traduisent par un intérêt croissant des investisseurs pour les actions d'entreprises du secteur de la défense. La semaine dernière, une réunion des ministres de la défense de l'OTAN s'est tenue sur l'Ukraine. Le sujet principal des pourparlers était le soutien au pays, le réapprovisionnement en équipement et en munitions. Les États-Unis et l'OTAN promettent une assistance supplémentaire à l'Ukraine.

Les plans comprennent augmenter la quantité de munitions accumulées, car la consommation d'obus plus rapide que la capacité de production entraîne l'épuisement des stocks. Le ministre allemand de la Défense, Boris Pistorius, a appelé l'industrie de la défense du pays à augmenter sa capacité de production. L'homme politique a informé à propos de la signature d'un accord par le gouvernement allemand avec la société d'armement Rheinmetall pour la production de munitions pour les canons antiaériens Gepard utilisés par l'Ukraine.

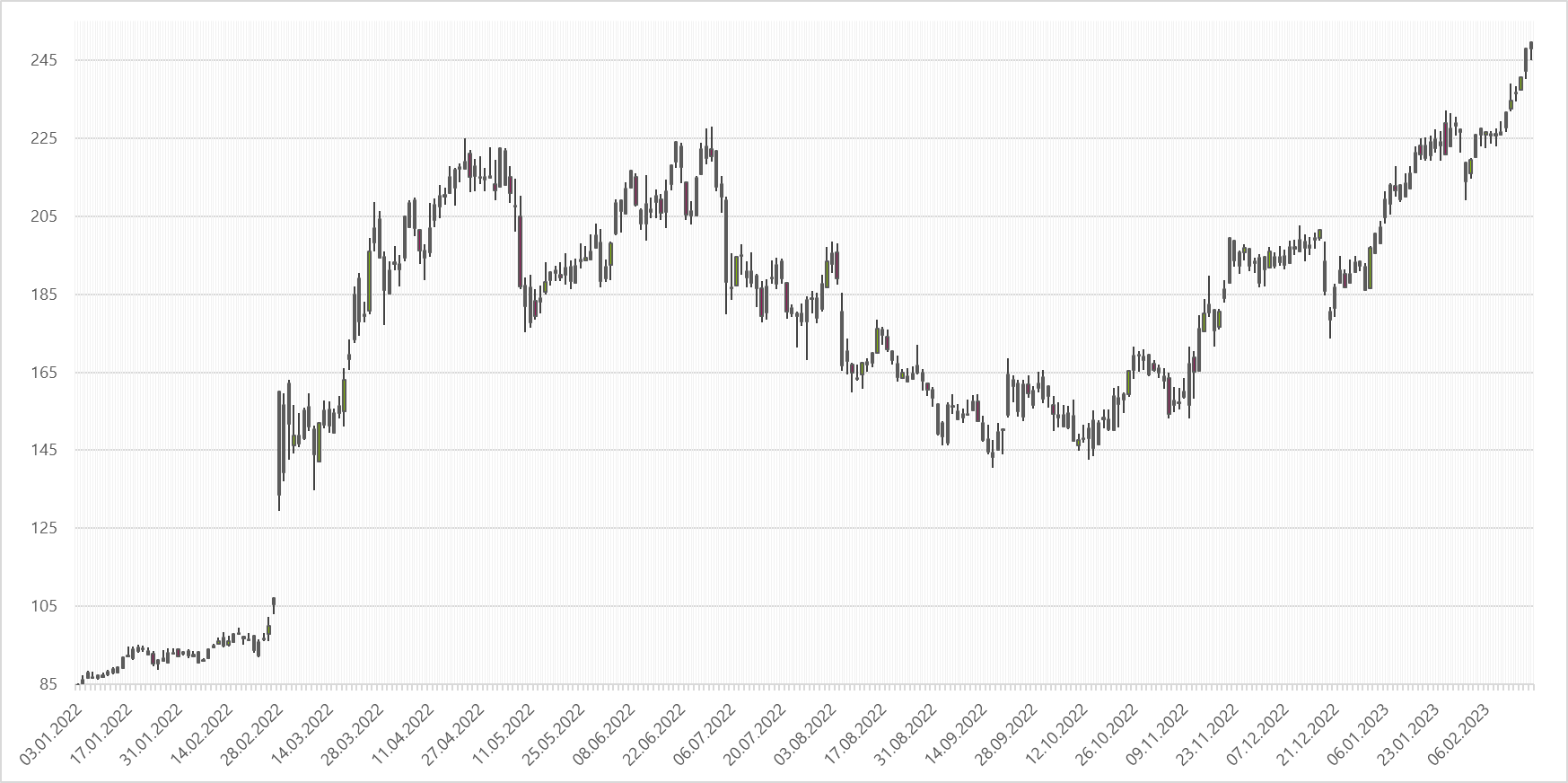

Rheinmetall AG est l'une des plus grandes entités impliquées dans la production d'équipements utilisés pendant la guerre en Ukraine. L'entreprise avec Krauss-Maffei Wegmann est un fabricant de chars Leopard 2. L'offre de l'entreprise comprend également divers types d'armes, de véhicules de combat et de systèmes de commandement. L'intérêt accru pour les produits de l'entreprise et la situation géopolitique ont fait de l'entreprise l'une des préférées des investisseurs. En 12 mois, les actions de la société ont gagné plus de 150% et, ces dernières semaines, la société est revenue en grâce, ce qui lui a permis de surmonter les sommets du deuxième trimestre de l'année dernière.

W.3 Cotation de la société Rheinmetall AG. Source : propre étude, Stooq.pl

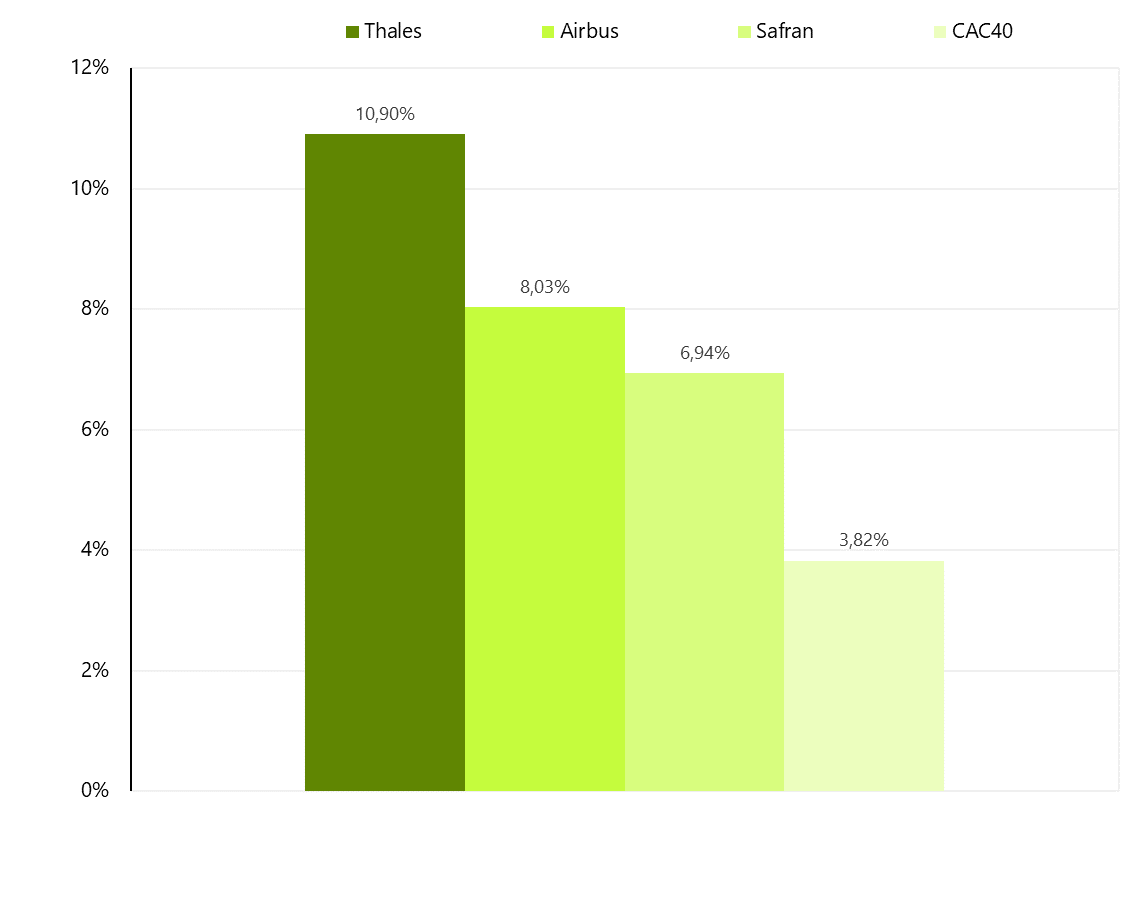

Les attaques de missiles en cours, le bombardement d'infrastructures critiques en Ukraine, ainsi que des informations suggérant que la Russie accumule des avions et des hélicoptères près de la frontière pourraient indiquer une nouvelle escalade des opérations militaires. Les conditions et l'environnement géopolitique rendent visible la popularité des actions des entreprises du secteur de la défense dans une large perspective. Le meilleur exemple est les trois sociétés cotées à la Bourse de Paris, incluses dans la composition Indice CAC40. Les actions de Safran, Thales et Airbus, dont les activités sont liées au secteur de la défense, ont été la semaine dernière l'un des relais de croissance qui a permis à l'indice CAC40 de grimper à des niveaux record.

W.4 Taux de rendement des entreprises françaises du secteur de la défense dans le contexte de l'indice CAC40 à l'horizon de 1 mois. Source : propre étude, Yahoo Finance

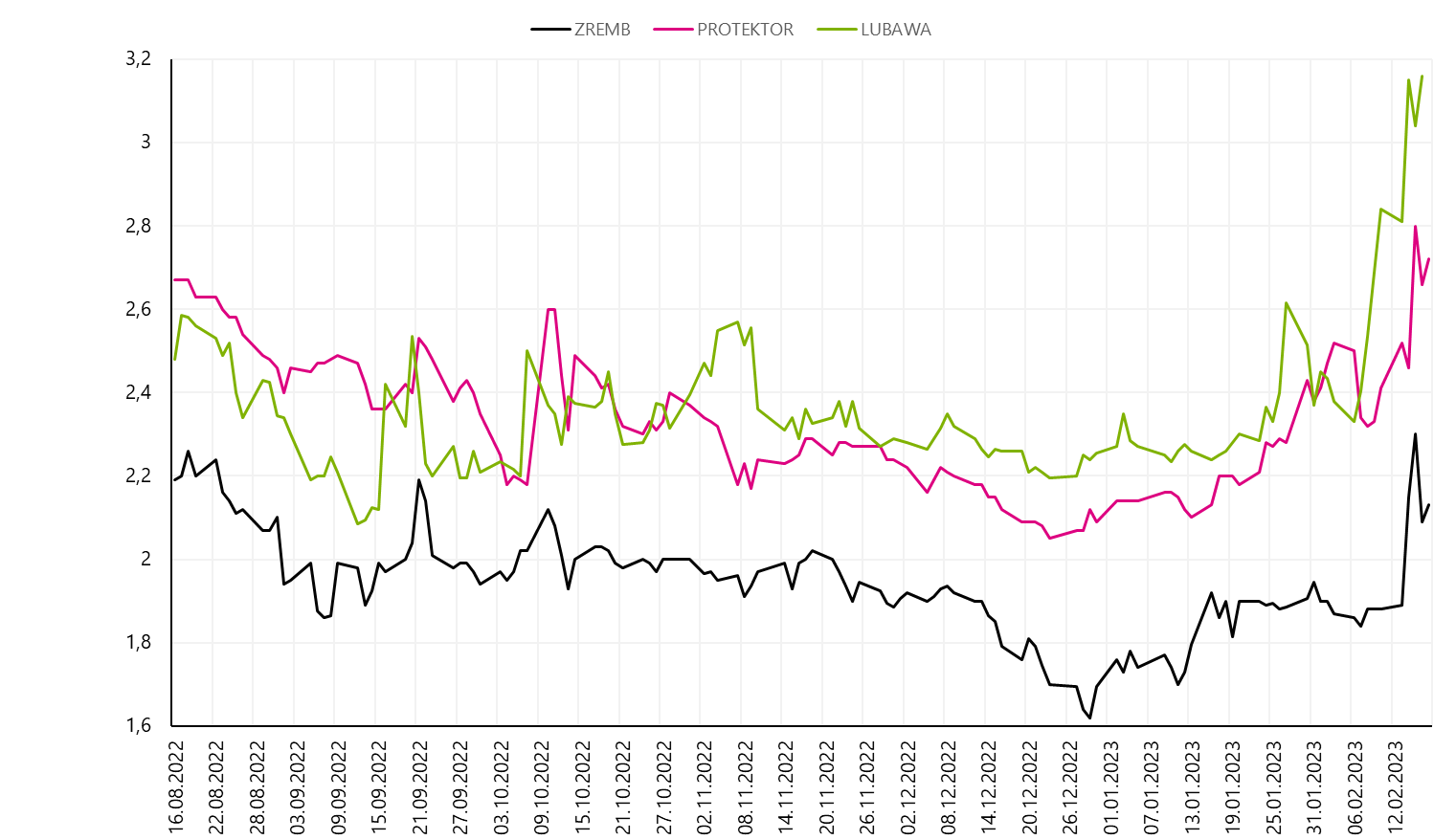

Les entreprises opérant dans l'industrie de la défense peuvent également être trouvées à la Bourse de Varsovie. Sur la vague de popularité des actions d'entreprises liées à l'armée, les cotations de Lubawa (fabricant de gilets pare-balles, tentes, hangars, équipements de véhicules), Protektor (fabricant de chaussures militaires) et Zakład Budowy Maszyn Zremb-Chojnice (fabricant de chaussures spécialisées conteneurs pour l'armée) s'est démarqué la semaine dernière.

V.5 Citations entreprises de l'industrie de la défense à la Bourse de Varsovie. Source : propre étude, Stooq.pl

Changements à la Banque du Japon

Des choses intéressantes se passent non seulement sur les pistes de danse européennes et américaines. Ces derniers jours, les investisseurs au Japon ont été échauffés par des informations sur la nomination d'un nouveau gouverneur de la banque centrale. Kazuo Ueda remplacera Haruhiko Kuroda, qui a habitué les investisseurs à maintenir une politique monétaire ultra-expansive, à la tête de la Banque du Japon. La nomination d'Ueda doit encore être confirmée par les deux chambres du parlement japonais, et il prendra ses fonctions en avril.

Le changement de pouvoir au sein de la banque centrale est associé à une incertitude quant à la forme de la politique monétaire. S'écarter de la stratégie actuelle est presque une fatalité, mais le rythme et la manière de mettre en œuvre les changements seront cruciaux. Le scénario de base, selon la plupart des analystes de marché, est une normalisation progressive de la politique monétaire. Dans un avenir proche, les premières mesures d'ajustement de la politique de la courbe des taux devraient être attendues (Banque du Japon entre autres achète des obligations pour maintenir le rendement des titres de créance à 10 ans au niveau de 0.50 %), mais l'abandon complet des taux d'intérêt négatifs peut être étiré dans le temps. Les analystes placent de grands espoirs dans le nouveau gouverneur de la banque centrale, qui est professeur universitaire et a par le passé occupé un poste au conseil d'administration de la Banque du Japon.

Le défi pour Ueda est énorme car le Japon reste le dernier bastion de la politique de taux d'intérêt ultra-bas. Leur augmentation par d'autres banques centrales met de plus en plus de pression sur les activités de la Banque du Japon. L'effet de la situation actuelle est la pression inflationniste croissante et l'indice de croissance des prix au plus haut niveau depuis 1991. Le marché des changes peut avoir un impact très important sur les décisions de la banque centrale, où la faiblesse du yen est devenue évidente au cours des derniers trimestres.

V.6 Citations Taux de change USD/JPY. Source : propre étude, Stooq.pl

Le marché japonais dans les mois à venir mérite d'être surveillé. Le mode d'ajustement de la politique monétaire peut être un déterminant de l'appréciation du Japon par les investisseurs étrangers, et en même temps ce sera un facteur ayant un impact significatif sur les prix des instruments sur le marché financier local.

Les obligations cèdent à nouveau

Les données macroéconomiques publiées la semaine dernière aux États-Unis ont semé la confusion sur les marchés. Le taux de croissance de l'inflation de l'IPC a diminué de 6.50 % à 6.40 %, mais la lecture s'est avérée supérieure au consensus du marché (6.20 %). Les données sur les prix dans le secteur des services peuvent être préoccupantes. Hors secteur de la fourniture d'énergie, la croissance s'est accélérée de 7.00 % à 7.20 %. Parmi les principales catégories, les prix alimentaires ont augmenté de 10.10% et les prix de l'énergie ont atteint un taux de croissance de 8.70%. La seule catégorie à dynamique négative est celle des voitures d'occasion, dont les prix ont chuté de 11.60 %.

La publication des données sur l'inflation des producteurs a ajouté de l'huile sur le feu. La valeur de l'indice a baissé à 6.00 %, alors que les analystes du marché s'attendaient à une lecture de 5.40 %. Malgré la baisse de la dynamique des prix à la production (l'indice était de 6.50 % un mois plus tôt), les craintes concernant la rigidité de l'inflation se sont renforcées, ce qui pourrait affecter de nouvelles décisions de la Réserve fédérale.

Une telle combinaison de données combinée à de très bons chiffres des ventes au détail (croissance mensuelle de 3.00 %, consensus du marché : 1.80 %) et des données positives du marché du travail (194 XNUMX demandes d'allocations de chômage) se sont traduites par une rentabilité accrue des obligations américaines.

V.7 Modification Rendements obligataires américains sur la semaine exprimée en points de base. Source : propre étude, Stooq.pl. Investir.com

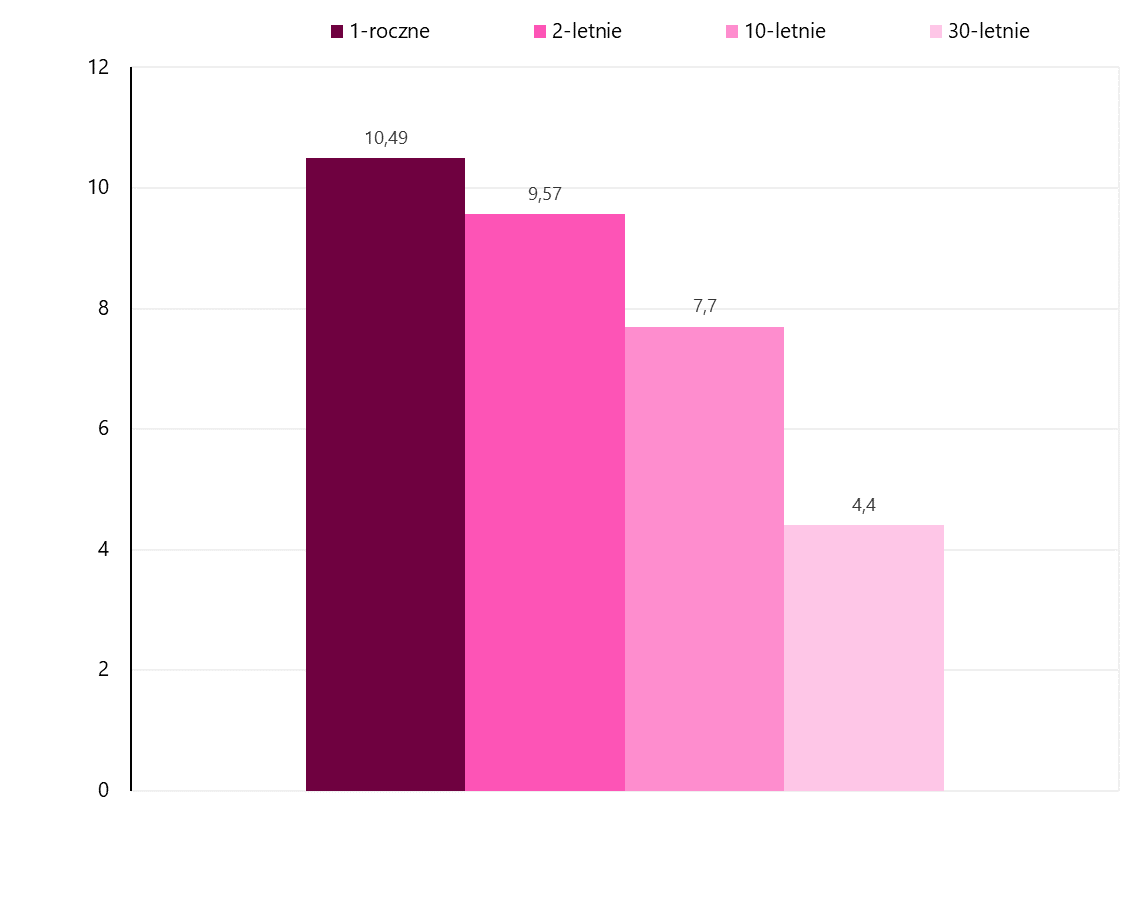

La hausse des rendements obligataires a touché à la fois les titres à court et à long terme. Au cours des 5 dernières séances de bourse, l'ampleur des variations des obligations à court terme a dépassé le niveau de 10 points de base. Un fort mouvement à la hausse des rendements des obligations de 10 ans, observé presque depuis le début de février, les a fait atteindre leur plus haut niveau depuis novembre de l'an dernier. La dernière vague à la hausse des obligations à 2 ans, d'environ 0.6 point de pourcentage, a fait que les rendements se sont situés juste en dessous des valeurs maximales de la tendance actuelle. Dans le cas des obligations à 1 an, un nouveau pic a été établi autour de 5 %.

W.8 Rentabilité Obligations américaines. Source : propre étude, FRED

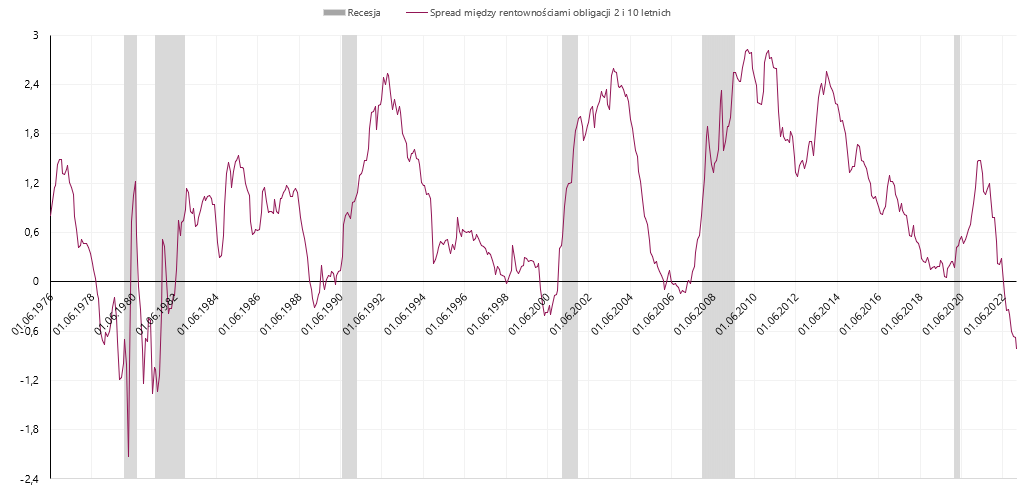

Au cours des 3 derniers mois, une divergence a été observée entre le comportement des obligations à court terme et à long terme. Les rendements des titres de créance à plus courte échéance se maintiennent à des sommets proches ou même s'améliorent, tandis que les instruments à long terme se sont éloignés des sommets. De cette manière, l'inversion de la courbe des taux s'enracine. Au milieu de l'année dernière, pour la première fois dans le cycle actuel, nous avons dû faire face à une situation où les rendements des obligations à 10 ans ont dépassé le niveau fixé pour les instruments à 2 ans.

Actuellement, l'écart négatif est d'environ 80 points de base, son plus haut niveau depuis 1981. Atteindre des sommets records n'est pas bon signe pour l'économie. L'écart négatif entre les rendements des obligations à 2 ans et à 10 ans s'est historiquement avéré être l'un des meilleurs indicateurs d'une récession à venir.

W.9 Répartition entre rendements des obligations à 2 et 10 ans. Source : propre étude, FRED

L'efficacité prédictive élevée de l'indicateur est un signal d'alarme important qui doit être pris en compte lors de la prise de décisions d'investissement.

Les périodes au cours desquelles nous avons connu une courbe de rendement obligataire américaine inversée ont eu tendance à être de courte durée. Le cycle actuel de hausse des taux d'intérêt tire très probablement à sa fin, ce qui devrait stopper la hausse des taux obligataires à court terme au cours des prochains mois. Actuellement, les attentes du marché changent de semaine en semaine. La semaine dernière, le marché a supposé deux hausses de taux d'intérêt et la fin du cycle en mai. Après une série de publications de données macroéconomiques aux États-Unis, le marché s'attend à une nouvelle hausse des taux d'intérêt en juin. Dans le même temps, selon les attentes du marché, le niveau atteint des taux d'intérêt doit être maintenu jusqu'à la fin de cette année.

W.10 Attendu taux d'intérêt aux États-Unis après la prochaine réunion de la Fed. Source : propre étude, CME Group

Les premiers signes d'un éventuel revirement de la politique monétaire de la Réserve fédérale peuvent être une impulsion pour inverser la tendance. Au moment de l'apparition des symptômes indiquant le « pivot » à venir, la courbe des taux devrait commencer à s'aplatir et les obligations à court terme devraient devenir le segment moteur d'un tel mouvement. Dans le scénario de référence, les variations nominales (exprimées en points de base) des rendements obligataires à court terme devraient dépasser la variation correspondante des titres de créance à échéance de 10 ou 30 ans.

Résumé

Les investisseurs ont commencé la semaine qui s'écoule dans la bonne humeur, après quoi le sentiment s'est détérioré, ce qui n'a cependant pas empêché les indices parisiens et londoniens d'atteindre de nouveaux records. L'implication accrue de nombreux pays dans le développement du segment de la défense est propice à la force relative des entreprises de ce secteur. L'optimisme observé sur le marché boursier ne se reflète pas sur le marché obligataire américain. Des chiffres d'inflation plus élevés que prévu se sont traduits par une augmentation des rendements obligataires et le maintien d'écarts fortement négatifs entre les titres à court terme et à long terme. La situation sur le marché des titres de créance signale une probabilité croissante de prolonger le cycle de hausse des taux d'intérêt et de récession. Une telle évolution des événements est également un signal d'alarme pour le marché boursier, mais jusqu'à présent, les indices boursiers ont été très résistants à toute sorte d'informations hawkish sur le marché.

Source : Piotr Langner, conseiller en placement WealthSeed

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.