Scénarios pour les mois à venir : crise bancaire, récession, krach ?

W.1 Indices boursiers sélectionnés à partir du 08.03.2023 mars XNUMX. Source : propre étude, stooq.pl

A partir du 8 mars. la différence entre le Nasdaq100 et le WIG20 atteint 14,8 points de pourcentage (et ce n'est qu'un peu plus de 2 semaines). Ce n'est pas mieux depuis le début de l'année, où l'écart est de 23,5 points de pourcentage. Le détail des taux de rendement sur différentes périodes pour les indices ci-dessus est présenté dans le tableau ci-dessous. Ce qui est intéressant dans le tableau ci-dessous, c'est le fait que le Nasdaq100 "gagne" avec le WIG20 à chaque période sauf 2022.

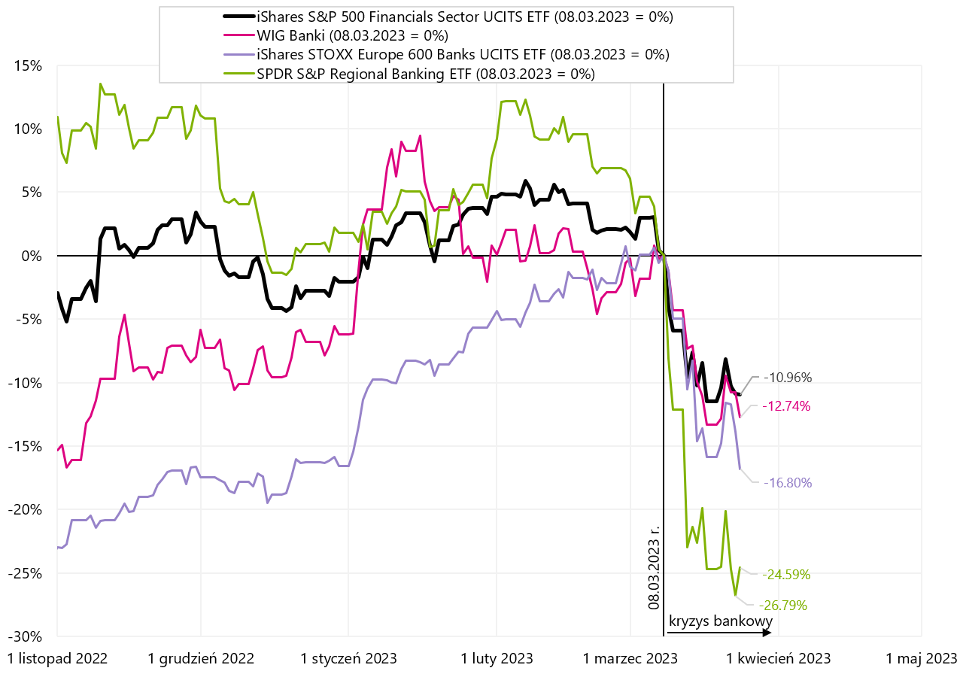

W.2 Indices bancaires sélectionnés à partir du 08.03.2023 mars XNUMX. Source : propre étude, stooq.pl, isshares.com

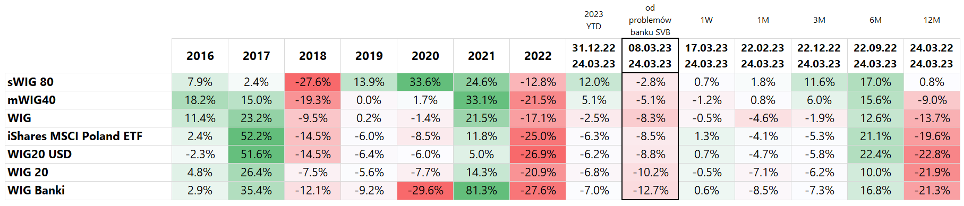

W.3 Indices polonais à partir du 08.03.2023 mars XNUMX. Source : propre étude, stooq.pl

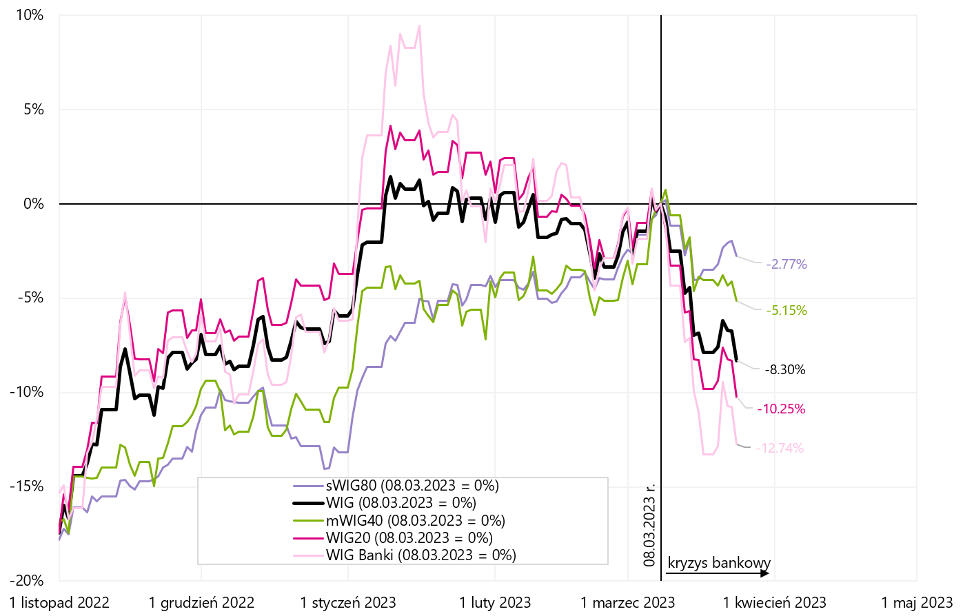

W.4 Bons du Trésor américains, européens et polonais à partir du 08.03.2023 mars XNUMX. Source : propre étude, isshares.com, stooq.pl

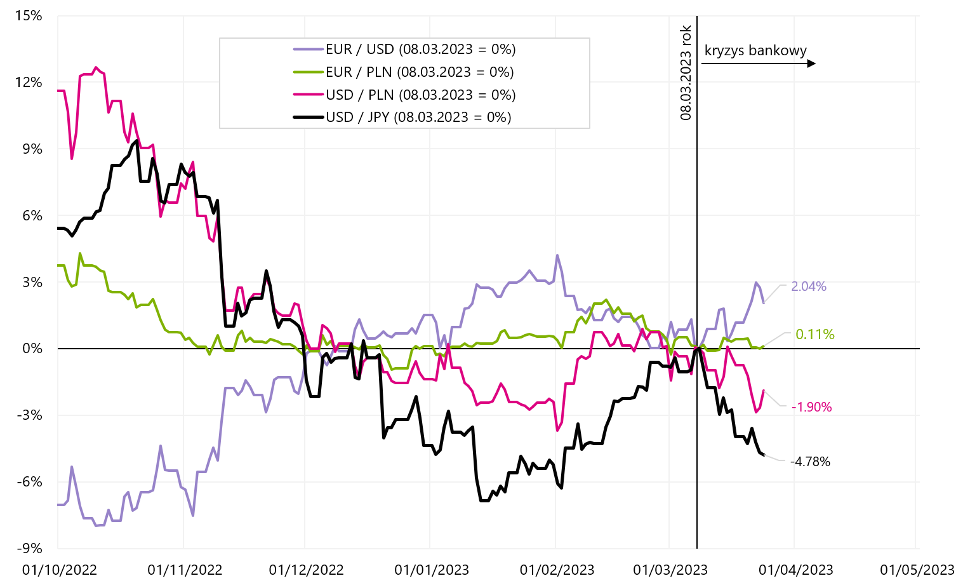

W.5 Taux des paires de devises sélectionnées à partir du 08.03.2023 mars XNUMX. Source : propre étude, stooq.pl

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.

Laissez une réponse