Anomalies du marché - comment l'argent "stupide" et "intelligent" affecte-t-il les mouvements de prix ?

À quelle fréquence voyons-nous des anomalies de marché ? L'hypothèse de l'efficacité du marché est l'un des sujets de recherche favoris de nombreux économistes. Simplifier le concept académique, l'efficacité du marché nous dit que le prix des instruments financiers reflète pleinement l'information disponible en bourse.

Je pense qu'il n'est pas nécessaire de chercher bien loin des exemples de divers types d'anomalies de marché pour réfuter dans une certaine mesure l'hypothèse de l'efficience. Il suffit d'atteindre des actions surévaluées ou sous-évaluées pour comprendre quelle est l'anomalie du titre.

Dans l'article d'aujourd'hui, je veux vous parler un peu de la part de l'argent intelligent et stupide dans les mouvements du marché.

Qui est qui?

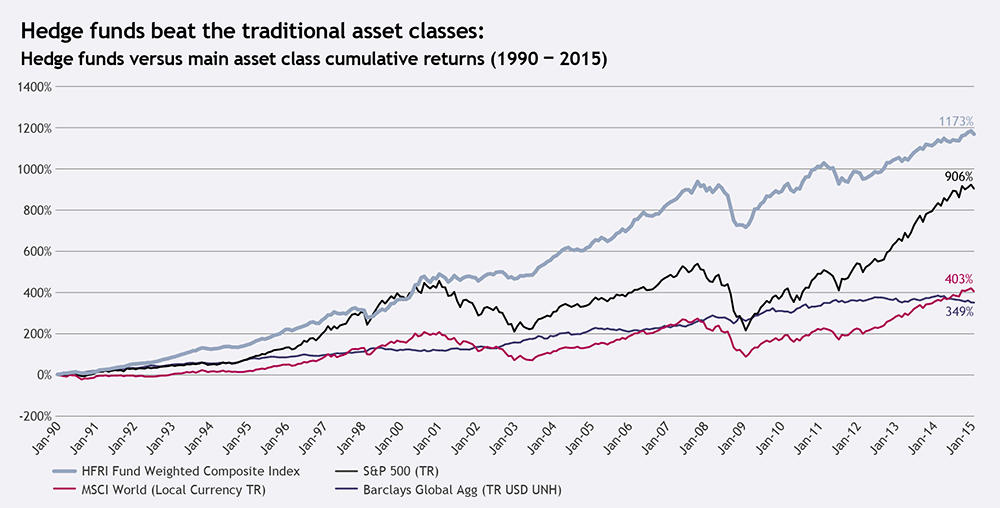

Commençons par une définition simple des côtés du marché qui se cachent sous les noms intelligent et stupide. L'argent stupide est principalement le flux de trésorerie qui entre sur le marché à partir des fonds communs de placement, tandis que l'argent intelligent est l'action des fonds spéculatifs.

LIRE AUSSI: Le sentiment des traders - qu'est-ce que c'est et comment l'utiliser dans le trading?

Pourquoi est-ce comme ça ? J'expliquerai plus tard dans le texte. À ce stade, je voudrais me concentrer sur une dernière chose, qui est l'effet. L'effet de ces forces du marché est :

- déviation des prix par rapport aux fondamentaux

- ramener les prix à l'équilibre

Il existe une documentation très complète (basée sur les marchés boursiers, mais les conclusions de cette étude peuvent facilement être traduites dans tous les marchés où opèrent des smart/dumb) d'anomalies boursières, qui ont été développées par exemple par McLean, Pontiff ou Stambaugh. Chacune de ces lectures nous impose une conclusion cohérente, qui se lit comme suit : la pression sur les prix de l'argent stupide fait généralement dévier les prix des valeurs fondamentales, tandis que (par exemple, par l'arbitrage, long / short) l'argent intelligent fait revenir le prix à la valeur fondamentale.

Pourquoi les fonds communs de placement sont-ils stupides ? - l'effet de la poursuite des résultats

De nombreux travaux scientifiques, que je ne veux pas citer (et la liste est longue !), pour ne pas ennuyer le lecteur, ont montré que les flux de fonds d'investissement, ou simplement mettre des fonds pour investissement, perturbent l'allocation (placement) des capitaux sur le marché. Prenons l'exemple de l'investissement dans des entreprises. Sirri et Tufano indiquaient dès 1998 que les investisseurs particuliers avaient une forte tendance à courir après la performance. En conséquence, ils dirigent leur capital vers les fonds qui affichent les meilleurs taux de rendement Il est intéressant de noter qu'ils ne retirent pas d'argent des IFT aux faibles rendements.

Lorsqu'un fonds très performant sur une action donnée reçoit de nouveaux fonds d'investissement d'investisseurs particuliers, il est généralement contraint d'augmenter son exposition aux actions existantes. Cela revient naturellement à cela auto-sabotage sous la forme d'un renversement ultérieur des taux de rendement. De même, c'est le cas des fonds qui affichent des rendements médiocres et sont contraints de liquider certaines de leurs positions pour satisfaire ceux qui souhaitent retirer des capitaux.

Argent intelligent - la chasse à la réévaluation

de façon intéressante l'argent intelligent peut être défini non seulement comme des fonds spéculatifs, mais aussi en tant que gestionnaires de ces fonds et investisseurs qui opèrent de manière similaire (avec des stratégies similaires) à FH. Le fonctionnement même de ces fonds, peu populaires en Pologne, fait penser qu'ils sont une sorte de "neutralisateur d'anomalies" et ramènent le prix à l'équilibre. Parfois (rarement, mais cela arrive) le prix se détache des fondations pendant une période plus longue en raison du fait que le capital alloué aux stratégies d'arbitrage peut être faible dans son ampleur initiale (par rapport à l'implication de TFI). Ensuite, dans les premières périodes de couverture, les fonds ne sont pas en mesure d'effacer complètement, par exemple, la surévaluation, mais seulement de l'atténuer.

Ce qui est très intéressant (comme prouvé par Boehmer, Jonses, Zhang) les transactions courtes sont généralement plus conscientes. Alors forcément effet correctif (marché entrant dans une correction) se produit généralement sur des actions surévaluées. Dès lors, une stratégie toute faite peut en être tirée, qui consiste à sélectionner (par exemple sur une base mensuelle) les instruments financiers les plus surévalués et à passer des ordres courts. Bien sûr, l'intérêt de cette stratégie est de savoir comment nous allons mesurer la mauvaise tarification. Alors que les actions peuvent utiliser des indices de valeur comptable, etc., sur le reste des instruments, il peut être un peu plus difficile de déterminer la "valeur réelle".

Applications au commerce

La première conclusion que l'on peut en tirer est de ne pas trader des actifs gonflés en ligne avec leur tendance. Cependant, je ne veux pas suggérer ici que chaque fois que sur une tendance haussière, nous devrions chasser les déclins et utiliser une approche à contre-courant de la résistance à tout prix. La seconde, et en même temps la plus évidente, fait réfléchir à ne pas succomber aux recommandations des banques d'investissement, dont les "idées de trading recommandées" peuvent servir de redirection artificielle du trafic vers des actifs au prix déjà surévalué.

Dans toute la folie du trading d'argent intelligent, il convient de considérer un autre facteur, à savoir la liquidité. Bientôt, je consacrerai un article séparé à la capture de liquidités sur le marché sur l'exemple de SMC. Cependant, je voudrais seulement mentionner ici que les hedge funds, compte tenu de leur modèle de fonctionnement (arbitrage ou long/short), nécessitent une confirmation en liquidité, c'est-à-dire le marché sur lequel il est facile de passer un ordre et de le clôturer. Par conséquent, certains cambistes utilisent le momentum et le volume pour trader. Cependant, rien n'empêche de vérifier la liquidité directement à partir des bougies.