Marchés des matières premières : entre récession et offre limitée

Les marchés des matières premières restent en avance sur les autres classes d'actifs telles que les obligations et les actions à l'approche des dernières semaines de négociation en 2022. Le pétrole brut et les autres matières premières dépendantes de la Chine restent temporairement affectés par les blocages en Chine, tandis que d'autres matières premières, telles que cuivre, argent czy or, ont profité de la faiblesse du dollar et de la volonté du FOMC de ralentir le rythme des hausses de taux. Nous discutons de certains des aspects clés qui pourraient déterminer la direction que prendront les marchés des matières premières en 2023.

Après une fin d'année 2021 en force, tirée par les flambées des matières premières post-pandémiques et un vaste plan de relance budgétaire et un soutien monétaire coordonné, l'année a très bien commencé. Avec une demande en plein essor pendant une période de sous-investissement, l'attention des investisseurs s'est rapidement déplacée vers les problèmes d'approvisionnement à la suite de l'invasion russe de l'Ukraine.

Les sanctions contre la Russie et la menace pesant sur les approvisionnements en produits alimentaires clés en provenance d'Ukraine ont entraîné une flambée des prix sur tous les marchés des produits de base, par ex. sur les marchés de l'énergie, des céréales et des métaux. En conséquence, l'indice Bloomberg Commodity Total Return a augmenté de plus de 25 % au premier trimestre, puis a progressivement baissé au cours des mois suivants. Cependant, malgré de nombreux vents contraires tels que le dollar le plus fort depuis des années, les verrouillages prolongés de Covid en Chine et les banques centrales augmentant les taux pour supprimer l'inflation au détriment de la croissance économique, le secteur des matières premières s'est très bien comporté, comme en témoigne un rendement de près de 20% en termes de l'année à jour.

Dans la perspective de 2023, l'orientation sur ce marché sera déterminée par quatre thèmes principaux :

- L'ampleur de la récession à venir, actuellement intégrée par le marché via la courbe de rendement américaine la plus inversée depuis le début des années 80.

- Une récession forçant la Réserve fédérale américaine à déplacer son attention des hausses de taux vers le soutien économique, potentiellement avant que l'inflation n'atteigne des niveaux suffisamment bas, contribuant ainsi à un renversement des rendements du dollar et du Trésor américain.

- La réouverture de l'économie chinoise entraînant une reprise de la demande de métaux industriels et d'énergie, induite par la relance.

- La durée de la guerre en Ukraine et son impact potentiel sur l'approvisionnement en matières premières clés, du pétrole et du gaz au blé et aux principaux métaux industriels.

Récession et offre limitée

Le risque d'un ralentissement économique pendant la période d'approvisionnement limité d'un certain nombre de produits de base importants sera l'un des aspects clés qui, avec la vigueur de la reprise économique de la Chine après la pandémie, contribuera à définir l'orientation des marchés des produits de base en 2023 Après plusieurs mois de hausses agressives des taux d'intérêt, la Réserve fédérale américaine signale actuellement que le rythme des augmentations futures sera ralenti - tandis que leur niveau maximum final dépendra des données entrantes.

Le marché obligataire américain laisse déjà entendre à la Fed que le resserrement est peut-être allé trop loin - l'écart de rendement entre les bons du Trésor à trois mois et les bons du Trésor à dix ans est tombé à un plus bas en vingt ans de -64 points de base. Un renversement de cette ampleur n'a été observé que juste avant les trois récessions précédentes. Les taux d'intérêt à court terme ont augmenté en raison de la décision de la Fed de relever ses taux du jour au lendemain Les fonds fédéraux, tandis que les rendements obligataires à plus long terme ont chuté dans un contexte de perspective de ralentissement de la croissance économique (ou même de récession) couplé à une inflation soutenue à long terme.

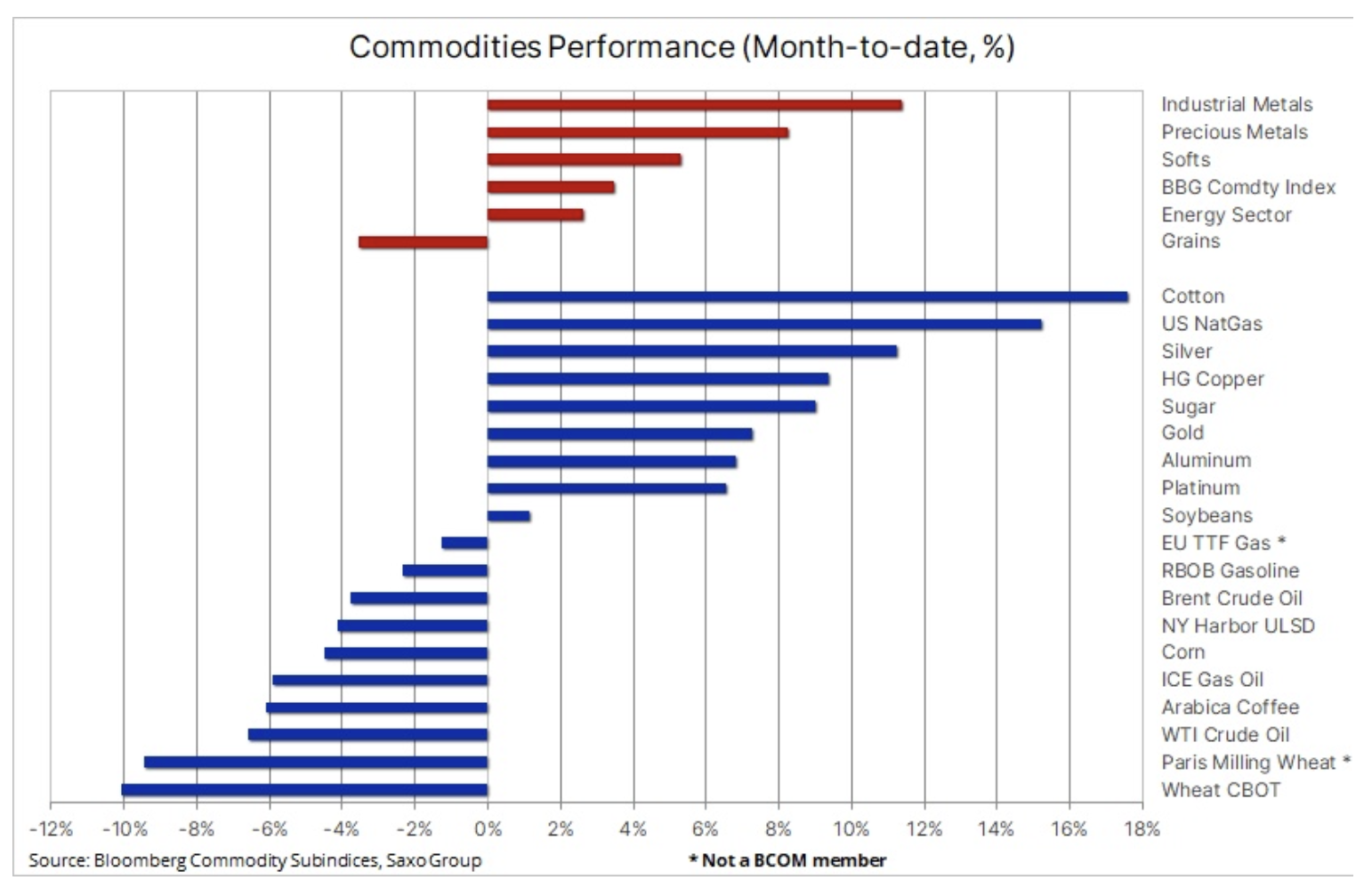

Jusqu'à présent, novembre a été un bon mois pour les marchés des matières premières, l'indice Bloomberg ayant augmenté de 3,4 %, les métaux industriels et précieux enregistrant les gains les plus importants. Même les rapports quotidiens faisant état d'une détérioration de la situation en Chine, où les autorités locales aux prises avec un nombre record de cas de Covid, ont de nouveau subi des pressions pour mettre en œuvre la politique stricte et de plus en plus impopulaire du "zéro Covid" du président Xi n'ont pas empêché cela. Afin de soutenir l'économie, la Banque populaire de Chine est intervenue vendredi, abaissant de 0,25% le taux de réserves obligatoires des banques.

Alors que le secteur de l'énergie est aux prises avec un ralentissement saisonnier de la demande, exacerbé par les événements en Chine, d'autres marchés, notamment les métaux précieux, ont été soutenus par une baisse des rendements sur la partie longue de la courbe et du dollar, qui a perdu près de 5 % ce mois-ci. Cela était dû à une lecture de l'IPC plus faible que prévu aux États-Unis au début du mois, à la détérioration des données économiques américaines et à la publication du procès-verbal de la dernière réunion de la Réserve fédérale, où la possibilité de ralentir le rythme des futures hausses de taux a été discutée. .

Cycle minimum pour l'or, l'argent et le cuivre ?

Après les événements qui ont soutenu le fort rebond des prix de l'or, de l'argent et du cuivre, ainsi que le renforcement de 170 $ par rapport à ce qui semble de plus en plus être le plus bas du cycle autour de 1 615 $, l'or a passé la semaine dernière à se consolider avant de trouver un soutien dans la région 1 735 $. Globalement, Saxo maintient son opinion constructive de longue date sur l'or, et plus encore sur l'argent. Cela est principalement dû au ralentissement économique à venir et à une réévaluation importante, alors que le marché se rend compte que l'inflation à long terme restera à un niveau supérieur aux valeurs actuellement évaluées en dessous de 3%.

Cependant, avec le manque d'intérêt continu des investisseurs pour acheter des fonds négociés en bourse et la concurrence accrue des obligations à mesure que les rendements baissent, prolonger la force de l'or au-dessus de la zone clé de 1 800 $ nécessitera probablement de nouvelles baisses de rendement et le dollar ou un autre déclencheur pour que les investisseurs fuient vers zones sécurisées.

Faiblesse du secteur des céréales - principalement du blé

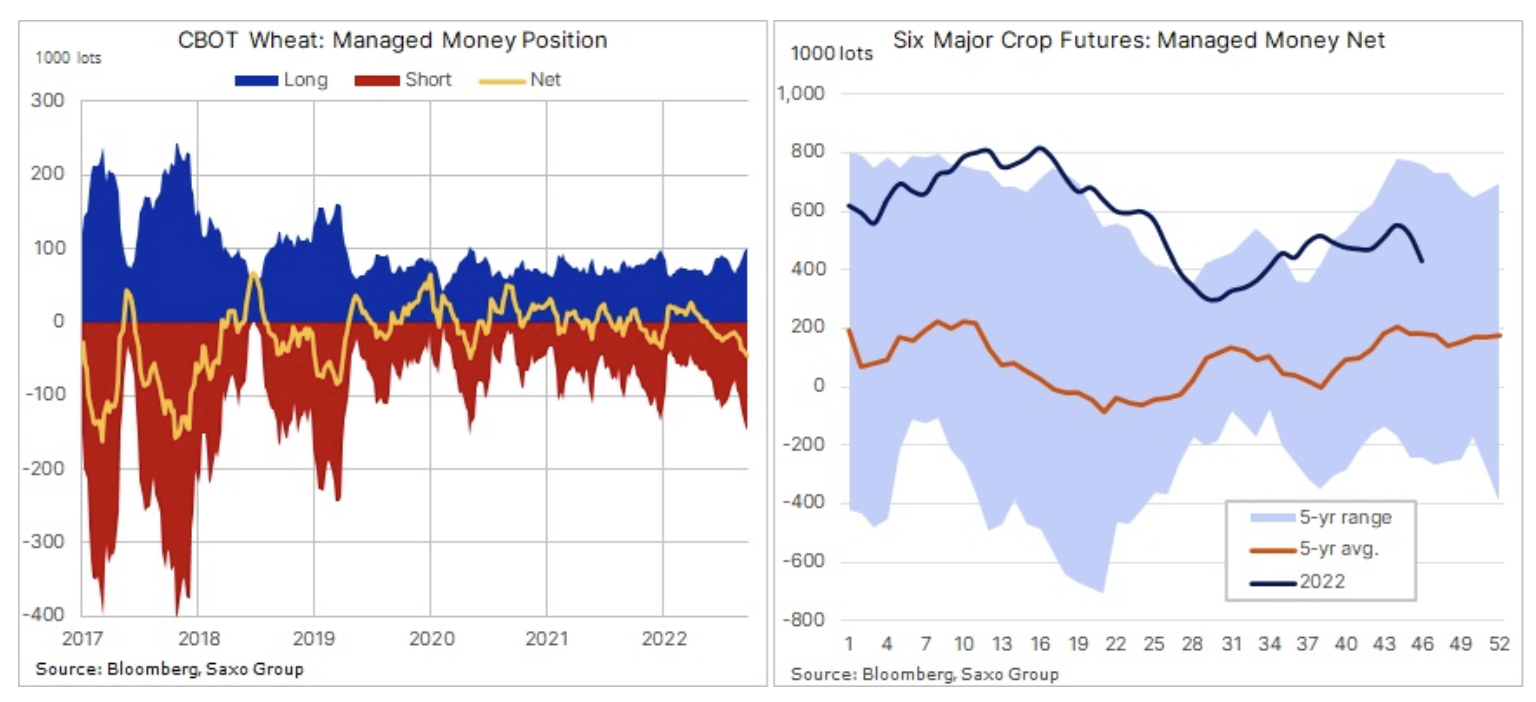

Tout en bas du tableau se trouvait le secteur céréalier. Les céréales enregistrent une perte sur une base mensuelle, principalement en raison de prix bas blé aux États-Unis et en Europe. Ceci est le résultat du maintien du corridor céréalier ukrainien et d'une importante récolte en Russie, qui recherche des acheteurs dans le monde entier. Les négociants spéculatifs ont réagi à la faiblesse générale en réduisant l'achat net cumulé des six principaux contrats à terme sur les céréales à un creux de trois mois de 430 XNUMX $. contrats. Selon le dernier Rapport sur les engagements des commerçants Pour la semaine se terminant le 15 novembre, les investisseurs spéculatifs ont procédé à la plus grande purge hebdomadaire des positions longues sur le maïs depuis août 2019. Dans le même temps, la position courte nette sur le blé a atteint un sommet de 27 47 sur XNUMX mois. contrats; les contrats pour le soja et le tourteau de soja ont également souffert.

Le pétrole se débat avec les blocages en Chine et les craintes de récession

Pétrole brut pour la troisième semaine consécutive, alors que les inquiétudes concernant la demande, en particulier d'une Chine de plus en plus confinée, pèsent lourdement sur le sentiment du marché. Le plan parrainé par le G7 pour plafonner les prix du pétrole russe est apparemment au point mort car les États membres de l'UE ne peuvent pas s'entendre sur un niveau spécifique - le résultat sera soit aucun plafond du tout, soit le niveau sera si élevé qu'il n'aura pas d'impact significatif sur l'offre, sans parler de la réaction de la Russie. L'écart à XNUMX mois sur les contrats à terme sur le pétrole brut WTI et Brent est tombé à son plus bas niveau de déportation depuis décembre de l'année dernière, reflétant un marché préoccupé par la récession et le ralentissement saisonnier de la demande, qui affecte négativement les contrats à court terme.

De plus, le fait que le marché n'inclue pas la prime pétrolière avant que l'UE n'introduise l'embargo de l'UE sur les exportations de pétrole russe par voie maritime souligne l'impact d'un fort ralentissement économique en Chine, le plus grand importateur de pétrole au monde. Les producteurs du Moyen-Orient ont vu leurs primes au comptant pour le brut clé du Golfe chuter après que les primes ont fortement augmenté depuis l'invasion de l'Ukraine, lorsque de nombreux acheteurs ont commencé à chercher des alternatives au pétrole russe, stimulant ainsi la demande de pétrole du Moyen-Orient.

Le ralentissement de la demande en Chine sera temporaire, mais après des mois de lutte sans succès contre la pandémie de Covid avec des confinements, la perspective d'une amélioration semble encore loin. Cela ne serait accéléré que si les autorités chinoises commençaient à mettre en œuvre un plan en 20 points pour assouplir la politique « zéro Covid » publiée plus tôt ce mois-ci par les autorités sanitaires. Le pétrole brut Brent se situe près de l'extrémité inférieure de sa fourchette établie, mais compte tenu de l'incertitude considérable qui entoure l'offre et la demande, la perspective d'une baisse prolongée semble limitée à notre avis.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.