Le marché du travail aux États-Unis - encore trop fort. Que va faire la Fed ?

La semaine dernière a été très excitante et pas seulement sur les marchés des capitaux (la Pologne a finalement, après 36 ans, fait son entrée dans le groupe à la Coupe du monde). En revanche, les deux événements les plus dictés par les prix sur les marchés financiers sont (i) le discours du chef de la banque centrale américaine, J. Powell (S&P500 +3,1%), et (ii) le rapport sur l'emploi américain ( S&P500 -2 % immédiatement après la publication des données). N'oublions pas la baisse de l'inflation en Europe et en Pologne et la faiblesse des données macro (comme les indices PMI).

Le discours de Jerome Powell à la Brookings Institution peut être considéré comme son discours le plus important cette année car le patron De la Fed de manière quasi analytique, il a présenté comment il compte lutter contre l'inflation (c'est même un « poteau indicateur » pour les investisseurs pour 2023). Le discours a été largement interprété comme accommodant (facile à dire puisque le S&P500 était en hausse de plus de 3% ce jour-là), mais à mon avis, il était belliciste et Powell (comme en juillet/août de cette année, lorsque nous avons eu un "faux" similaire " réaction du marché sa conférence de presse) peut corriger la réaction du marché à la première occasion (réunion de la FED les 13-14 décembre cette année). À mon avis, un résumé plus précis de la réaction du marché serait que le marché a ignoré la déclaration belliciste de Powell.

S&P500 et WIG au-dessus de la moyenne des 200 sessions

La semaine dernière Indice S&P500 augmenté de 1,13% (il a le plus augmenté mercredi immédiatement après le discours de Powell) et se situe désormais à 13,8 % au-dessus du creux du marché baissier et à seulement 15,1 % en dessous du sommet du dernier marché haussier. Les gains de vendredi au cours de la séance (après une forte baisse immédiatement après la publication du rapport sur l'emploi) cadrent avec la "volonté" actuelle du marché pour de nouvelles hausses. Il est possible que le véritable test de la croissance actuelle ait lieu l'année prochaine (et décembre sera traditionnellement un mois positif pour les actions).

index S & P500 jusqu'au 02.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

L'augmentation de 13,8 % du S&P500 par rapport au plus bas est toujours inférieure à des augmentations similaires en juillet/août de cette année. (alors l'indice a augmenté de 17,4%), mais maintenant le S&P500 a cassé la moyenne sur 200 jours et vous pouvez immédiatement lire les commentaires selon lesquels c'est un signal de la fin du marché baissier - cela s'est produit plusieurs fois dans le passé . Vérifions donc les données. Les graphiques suivants montrent le S&P500 lors des baisses en 2008-2009 et 2000-2002. En effet, en 2008 et 2009, la moyenne des 200 séances a fourni une forte résistance tout au long du marché baissier, et sa cassure en juin 2009 n'a fait que confirmer sa fin.

index S & P500 dans des années 2007-2009. Source : propre étude, stooq.pl

Lors des baisses de 2000-2002, l'indice s'est « rapproché » de la moyenne sur 200 jours, donnant un mauvais signal au premier trimestre 2002. Ce marché baissier a été le plus long après la Seconde Guerre mondiale et a duré plus de 2,5 ans (l'indice pourrait donc naturellement se rapprocher plus souvent de la moyenne des 200 séances). Il peut en être de même aujourd'hui car (en raison d'une forte poussée d'inflation) le cycle boursier était très en avance sur le cycle économique (il était similaire en 2000, lorsque le S&P 500 a culminé 12 mois avant le début de la récession). La vigueur du marché du travail aux États-Unis suggère que la récession évolue dans le temps, et la baisse du marché boursier dure depuis 11 mois. Par conséquent, je serais prudent quant à l'interprétation selon laquelle la cassure actuelle de la moyenne sur 200 jours pourrait annoncer la fin du marché baissier.

index S & P500 dans des années 2000-2003. Source : propre étude, stooq.pl

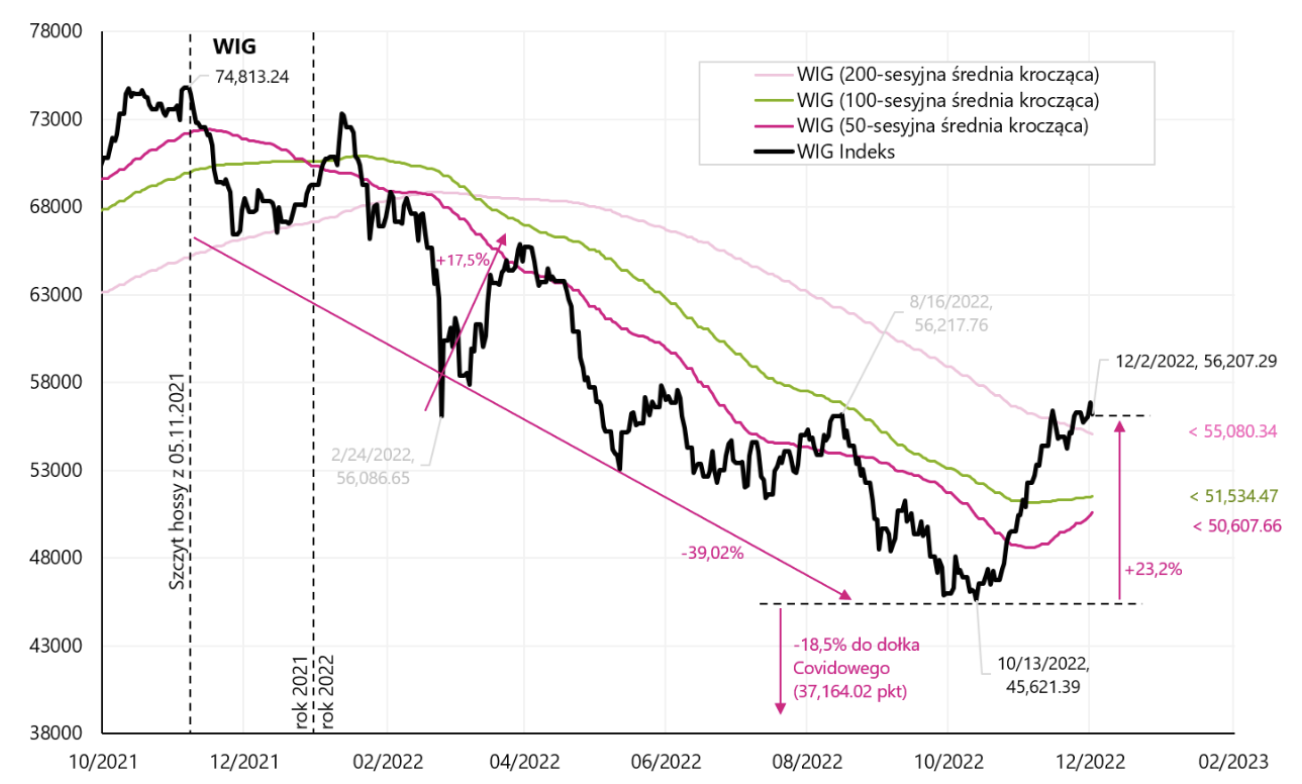

Le WIG a terminé la semaine sur un moins symbolique (-0,13%) et est désormais +23,2% au-dessus du plus bas baissier du 13.10.2022 octobre 500. et comme le S&P200 au-dessus de la moyenne mobile de XNUMX jours. Le tableau ci-dessous montre les détails.

index PERRUQUE jusqu'au 02.12.2022 décembre XNUMX. Source : propre étude, stooq.pl

Historiquement, la cassure du WIG pendant le marché baissier de la moyenne de 200 séances a marqué la fin du marché baissier en 2009 et 2002. Les deux graphiques suivants illustrent ces situations. Je considérerais la pause d'aujourd'hui au-dessus de la moyenne des 200 séances comme un "retour à la moyenne" après les fortes baisses précédentes et comme un témoignage de la force du "risque sur" mondial actuel. Néanmoins, je suppose que l'indice S&P500 déterminera en premier lieu le creux du marché baissier.

index PERRUQUE dans des années 2007-2009. Source : propre étude, stooq.pl

index PERRUQUE dans des années 2000-2002. Source : propre étude, stooq.pl

Comment Powell compte lutter contre l'inflation

Discours de Powell à la "Brookings Institution" le 30 novembre de cette année. ce n'était en aucun cas accommodant et, à mon avis, il est conforme aux récentes déclarations (hawkish) d'autres membres du FOMC. Le marché voulait augmenter (pour de nombreuses raisons techniques) et a trouvé une bonne excuse, par exemple dans cette phrase de Powell : "il est logique de modérer le rythme de nos augmentations de taux alors que nous approchons du niveau de retenue qui sera suffisant pour ramener l'inflation vers le bas. Le moment de modérer le rythme des hausses de taux pourrait venir dès la réunion de décembre. »

Mais cette phrase est sortie de son contexte. OK, hausse des taux de 50 bps (bps) en décembre au lieu de 75 bps – le marché pourrait aller fort. Mais Powell a ensuite ajouté: "le moment de cette modération est beaucoup moins important que les questions de savoir combien nous devrons encore augmenter les taux pour contrôler l'inflation, et combien de temps il faudra pour maintenir la politique à un niveau restrictif."

Ce n'est donc pas le taux d'augmentation mais (i) le niveau auquel les taux atteindront et (ii) combien de temps ils y resteront sont les plus importants. Et cela rejoint, par exemple, les déclarations récentes de J. Bullard, un autre membre FOMC, ce qui indique une restriction appropriée taux d'intérêt entre 5% et 7%.

Le marché n'avait besoin que d'une confirmation qu'il n'y aura pas de hausse de taux de 75 points de base lors de la prochaine réunion du FOMC. Enfin, Powell a ajouté : « Il est probable que le rétablissement de la stabilité des prix nécessitera de maintenir la politique à un niveau restrictif pendant un certain temps. L'histoire met fortement en garde contre un assouplissement prématuré de la politique. Nous garderons le cap jusqu'à ce que le travail soit fait.

Puisque c'est à mon avis l'un des discours les plus importants de Powell cette année et en même temps c'est une sorte de poteau indicateur pour les investisseurs pour 2023 (en termes d'actions probables de la Fed), alors expliquons exactement ce que Powell voulait vraiment transmettre :

- L'inflation est trop élevée et nous continuerons à la combattre,

- Ni les prévisions d'une baisse rapide de l'inflation (dans une certaine mesure incorrectes, car les prévisions suggéraient une baisse de l'inflation il y a longtemps, et cela ne s'est pas encore produit), ni ses baisses récentes ne sont suffisantes,

- Des données beaucoup plus solides sont nécessaires pour conclure que l'inflation est en train de baisser (seulement alors pivoter ?),

- Malgré le ralentissement de la croissance économique et les récentes hausses des taux d'intérêt, il n'y a toujours pas de progrès clair dans la lutte contre l'inflation,

- La FED s'intéresse principalement à l'inflation sous-jacente, qui peut être décomposée en 3 parties : l'inflation sous-jacente des services de logement, l'inflation sous-jacente des biens et l'inflation sous-jacente des services hors logement,

- L'inflation sous-jacente des matières premières est orientée à la baisse et devrait continuer à baisser,

- L'inflation sous-jacente du logement continuera de croître pendant de nombreux mois, mais les indices de marché des loyers actuels (tels que Zillow, CoreLogic, RealPage ou ApartmentList) chutent déjà fortement aujourd'hui, de sorte que l'inflation sous-jacente du logement pourrait également baisser à moyen terme (ici, il y a traditionnellement un décalage temporel important - en d'autres termes, pour l'instant, l'inflation sous-jacente du logement n'est pas un problème pour la Fed),

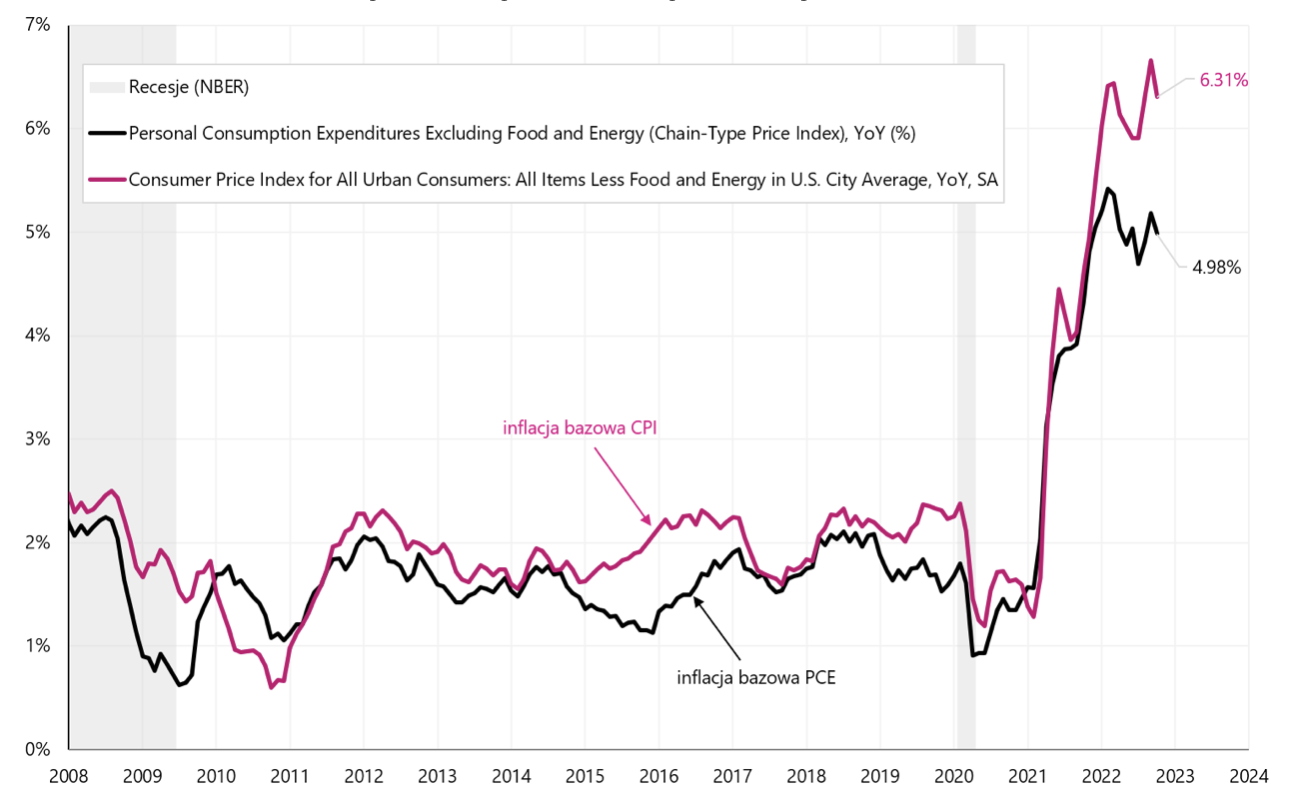

- Mais le plus important (pour lutter contre l'inflation) est l'inflation sous-jacente des services autres que le logement, qui représente environ 50 % du panier d'inflation PCE de base (la FED examine formellement l'inflation PCE, pas l'IPC). Powell a déclaré: "C'est la plus grande de nos trois catégories, constituant plus de la moitié de l'indice PCE de base. Il s'agit donc peut-être de la catégorie la plus importante pour comprendre l'évolution future de l'inflation sous-jacente. Parce que les salaires représentent le coût le plus important dans la prestation de ces services, le marché du travail détient la clé pour comprendre l'inflation dans cette catégorie »,

Variation annuelle de l'inflation sous-jacente de l'IPC et de l'inflation sous-jacente de l'IPC en 2008-2022. Source : propre étude, FRED

- C'est donc le marché du travail qui est "le plus important dans la lutte contre l'inflation", et le marché du travail après la pandémie manque d'environ 3 à 3,5 millions de personnes (en d'autres termes, c'est le déséquilibre entre la demande et l'offre sur le marché du travail , dont le rétablissement serait cohérent avec l'inflation de 2 %), et cette situation affecte l'augmentation des salaires,

- Puisqu'il est peu probable que ces personnes retournent sur le marché du travail, le principal moyen de rétablir l'équilibre est de réduire la demande de travail de ces 3 à 3,5 millions de personnes - ce qui devrait se faire en ralentissant la croissance économique et, au même temps, des taux d'intérêt plus élevés,

- Seulement qu'aujourd'hui le nombre de chômeurs n'est que de 6,01 millions de personnes (le taux de chômage est de 3,65%), si théoriquement le nombre de chômeurs devait augmenter de 3,5 millions, le taux de chômage passerait à environ 5,78%,

- Et il est peu probable que le marché soit prêt pour un tel scénario,

- Bien sûr, une telle augmentation du chômage n'est qu'une illustration générale du problème, et en réalité il s'agit d'une diminution de la demande de travail de 3 à 3,5 millions de personnes, qui pourrait également se faire au détriment d'une diminution des offres d'emploi, c'est-à-dire des emplois pas encore pourvus par de nouveaux employés, mais dans lesquels les entreprises recrutent activement, ou certains employés quittent la population active, et ces personnes ne sont alors plus incluses dans le calcul du taux de chômage,

- Pourquoi n'y a-t-il aucune "chance" pour ces 3 à 3,5 millions de personnes de revenir sur le marché ? Pour plusieurs raisons…

- Premièrement, environ 280 680 à XNUMX XNUMX personnes ne retourneront pas sur le marché du travail en raison de la soi-disant des symptômes de "long Covid" (effets à long terme sur la santé qui ne permettent pas de retourner sur le marché du travail),

- deuxièmement plus de 2 millions de personnes portées disparues sont le résultat de la soi-disant les « retraites excédentaires », c'est-à-dire une retraite plus précoce que la normale (les raisons comprennent, entre autres, peur de contracter le Covid ; les difficultés de réinsertion sur le marché du travail des seniors qui ont perdu leur emploi au début de la pandémie ; mais aussi des gains importants sur le marché boursier et immobilier au cours des deux premières années de la pandémie peuvent avoir incité certaines personnes à prendre une retraite anticipée),

- Et troisièmement, environ 1 à 1,5 million de personnes est le résultat d'une croissance plus lente de la population en âge de travailler. Ici, la principale raison est une immigration nette plus faible, ainsi qu'une augmentation du nombre de décès pendant la pandémie,

- Powell a également noté la forte croissance continue de l'emploi, qui reste bien supérieure à 100 100. emplois par mois (une augmentation des emplois d'environ XNUMX XNUMX par mois permet de gérer la croissance de l'ensemble de la population en âge de travailler).

Qu'est-ce que cela signifie pour les marchés et la future politique monétaire de la Fed ? Certes, lutter contre l'inflation en refroidissant le marché du travail reste une priorité absolue pour la Fed. Powell ne connaissait pas encore le dernier rapport sur l'emploi de novembre de cette année, ce qui ne pouvait que renforcer ses craintes d'une nouvelle croissance des salaires et de peu de progrès dans le refroidissement du marché du travail. Des taux d'intérêt plus élevés, un chômage plus élevé et un ralentissement économique plus important en 2023 - tels peuvent être les coûts directs de la lutte contre l'inflation.

Le marché du travail aux États-Unis - encore trop fort

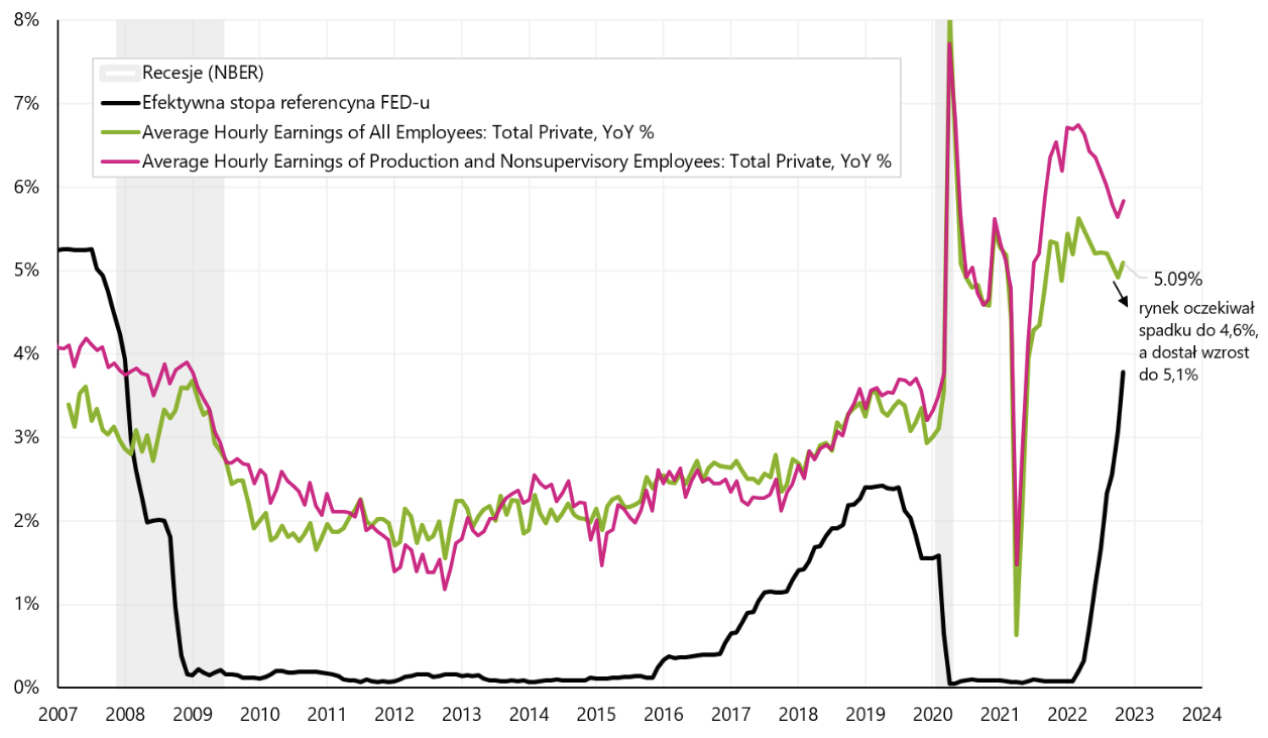

Rapport sur le marché du travail américain pour novembre de cette année. s'est avéré trop bon pour les marchés, mais seulement "pour un temps", car dans la journée, les actions ont pu récupérer leurs pertes initiales. Un marché du travail fort n'a fait que confirmer la thèse de Powell du discours de mercredi selon laquelle le déséquilibre du marché du travail (insuffisance de l'offre) exerce une pression sur la hausse des salaires, qui sont le principal coût de l'inflation sous-jacente des services (exactement l'inflation sous-jacente des services autres que le logement ). Le taux de salaire horaire a augmenté en novembre de 0,55 % sur un mois (seulement +0,3 % était attendu) et s'est élevé à 5,1 % sur un an (seulement 4,6 % étaient attendus). Néanmoins, le marché du travail ralentit, seulement beaucoup plus lentement que ne le souhaiterait la Fed. Si le marché du travail ne ralentit pas significativement dans les mois à venir, la FED sera prête à relever ses taux même au-dessus de 5,25%.

Variation annuelle du taux de salaire horaire américain (deux séries) et taux d'intérêt effectif de la Fed. Source : propre étude, FRED

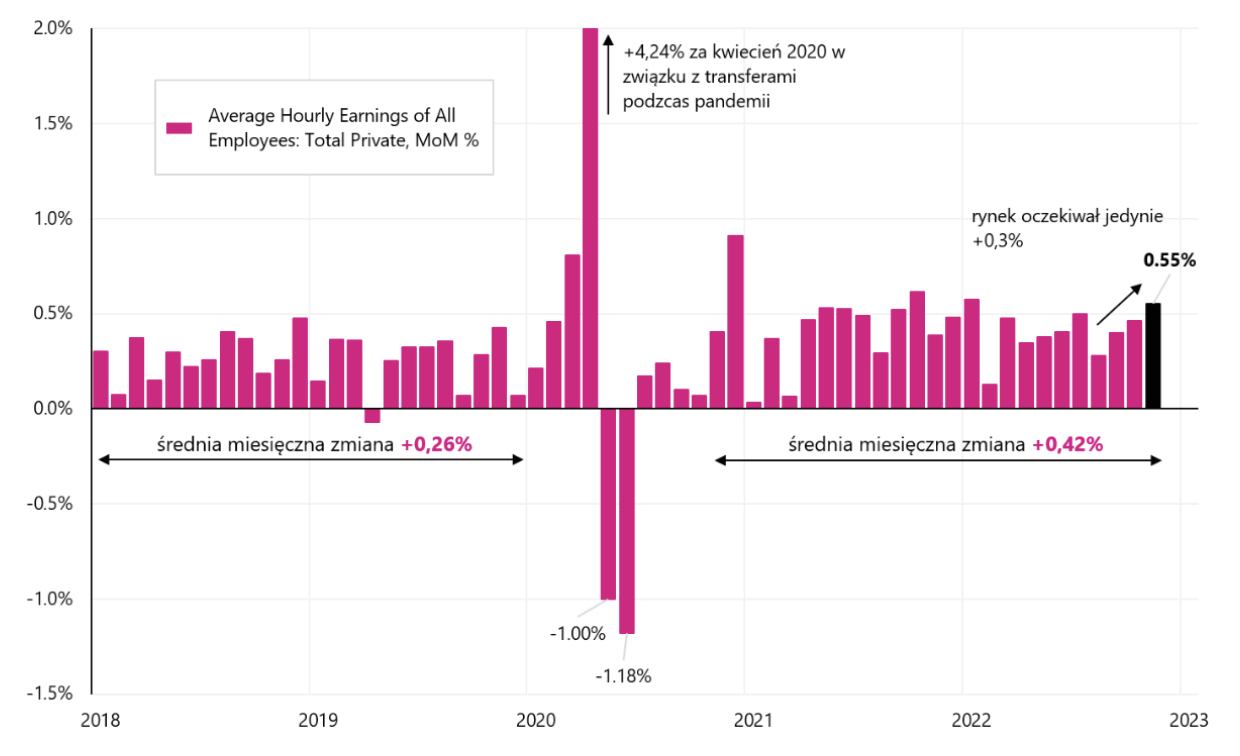

Variation mensuelle du taux de salaire horaire aux États-Unis. Source : propre étude, FRED

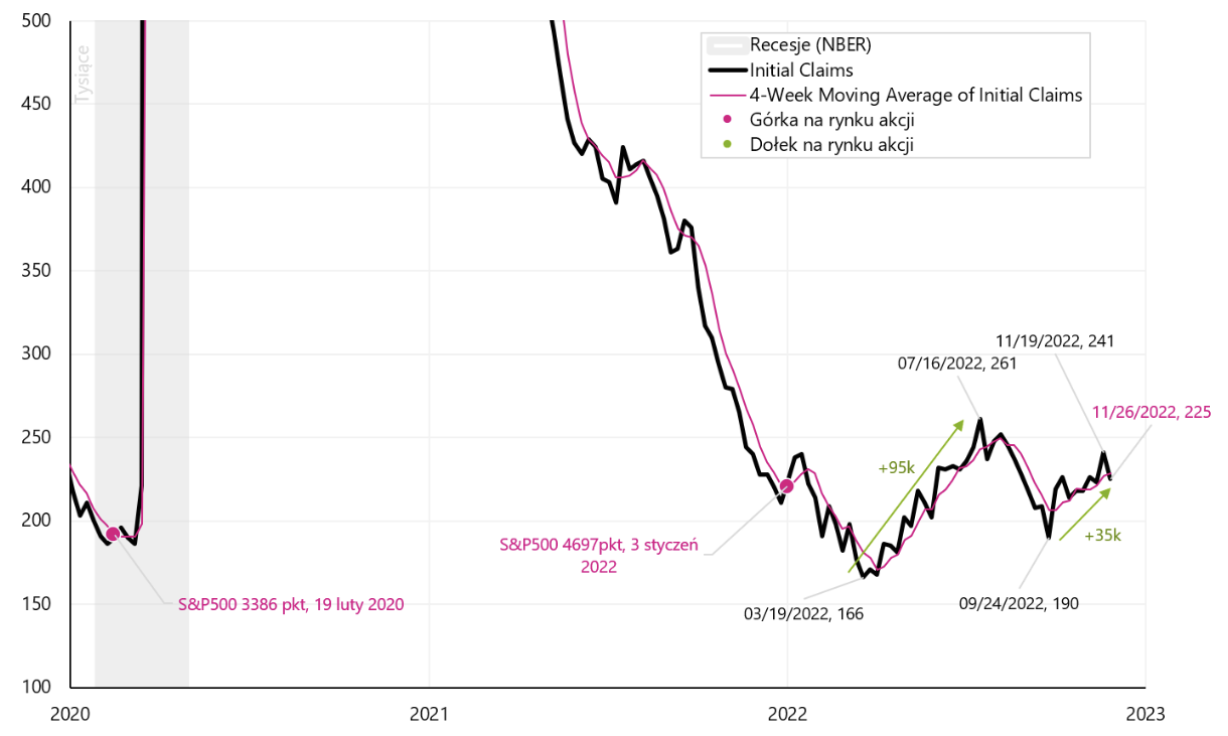

Il n'y a pas que la hausse des salaires qui pose problème à la Fed. Le ralentissement n'est pas non plus visible dans la hausse mensuelle des emplois (+263 200 en novembre, le marché en attendait 3 272, et la moyenne sur 3,65 mois s'élève à 3,68 48 par mois). Le taux de chômage n'augmente pas non plus et en novembre il est même tombé à 186% contre 62,25% en octobre. Le nombre de chômeurs a diminué de 62,14 28 en novembre. personnes, tandis que la population active a diminué de 1 16. en conséquence, le taux d'activité est passé de 225 % à XNUMX % (le taux d'activité est calculé en divisant le nombre de chômeurs par le nombre de personnes faisant partie de la « population active » ; plus le taux d'activité est faible, plus l'offre de main-d'œuvre est faible - qui est le principal enjeu de la FED- dans la lutte contre l'inflation. Nous recevrons également des signaux très similaires des données sur les demandes initiales, seulement que ces dernières sont disponibles à des intervalles hebdomadaires (et non mensuels), d'où leur plus grande utilité en tant que données avancées. Au cours de la semaine se terminant le XNUMX novembre (publiée le XNUMXer décembre), le nombre de demandes d'assurance-chômage a chuté de XNUMX XNUMX. jusqu'à XNUMX XNUMX (c'est une mauvaise nouvelle pour la Fed, bien que la tendance soit ici plus importante que la variation sur une semaine). Le tableau ci-dessous montre les détails.

Première allocation de chômage aux États-Unis entre 2000 et 2022. Source : propre étude, FRED

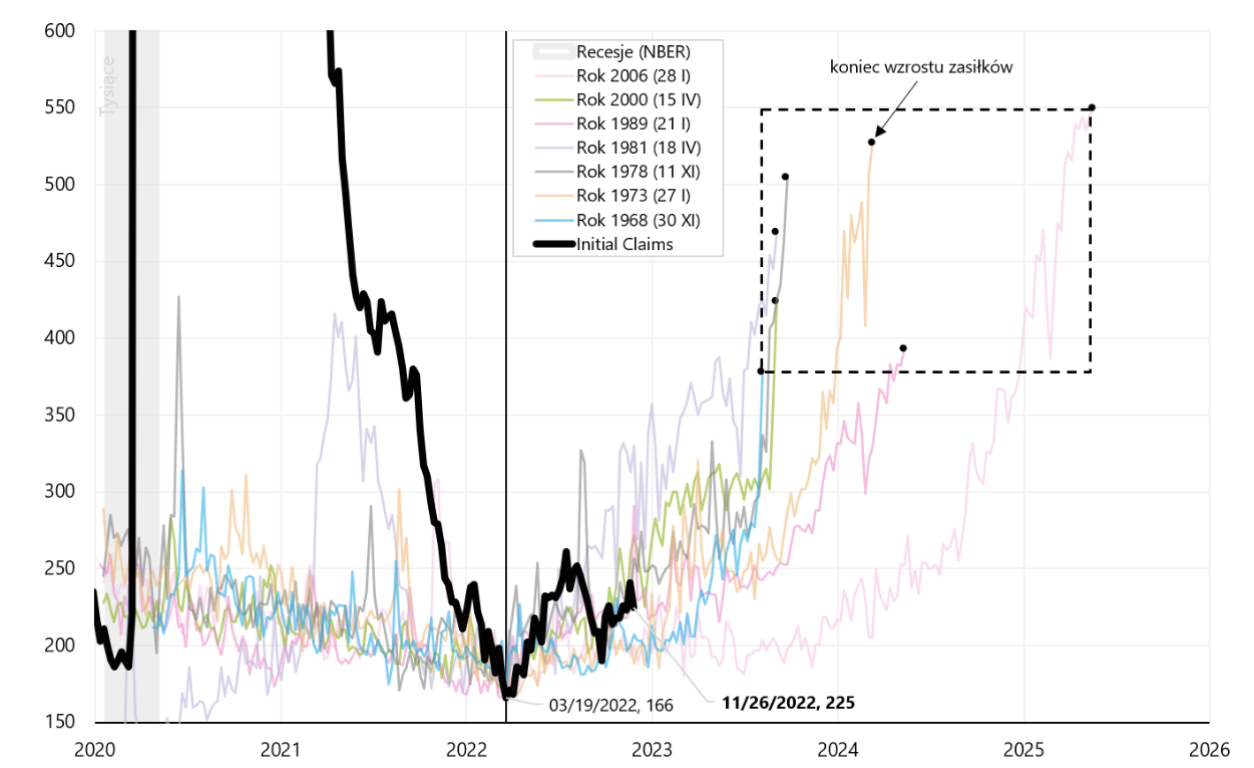

Dans le précédent rapport hebdomadaire nous avons analysé en détail Initial Claims, nous savons donc qu'historiquement nous avons eu 7 cycles d'augmentation des prestations (liés aux récessions, en même temps nous omettons le cas de 2020, qui est trop spécifique). Si nous accrochons le plus bas de chacun des cycles précédents au plus bas du cycle actuel (le 19 mars XNUMX), nous pouvons le présenter sur le graphique suivant.

Allocations de chômage pour la première fois aux États-Unis, 2000-2022, avec des cycles précédents d'augmentation du nombre d'allocations marqués. Source : propre étude, FRED

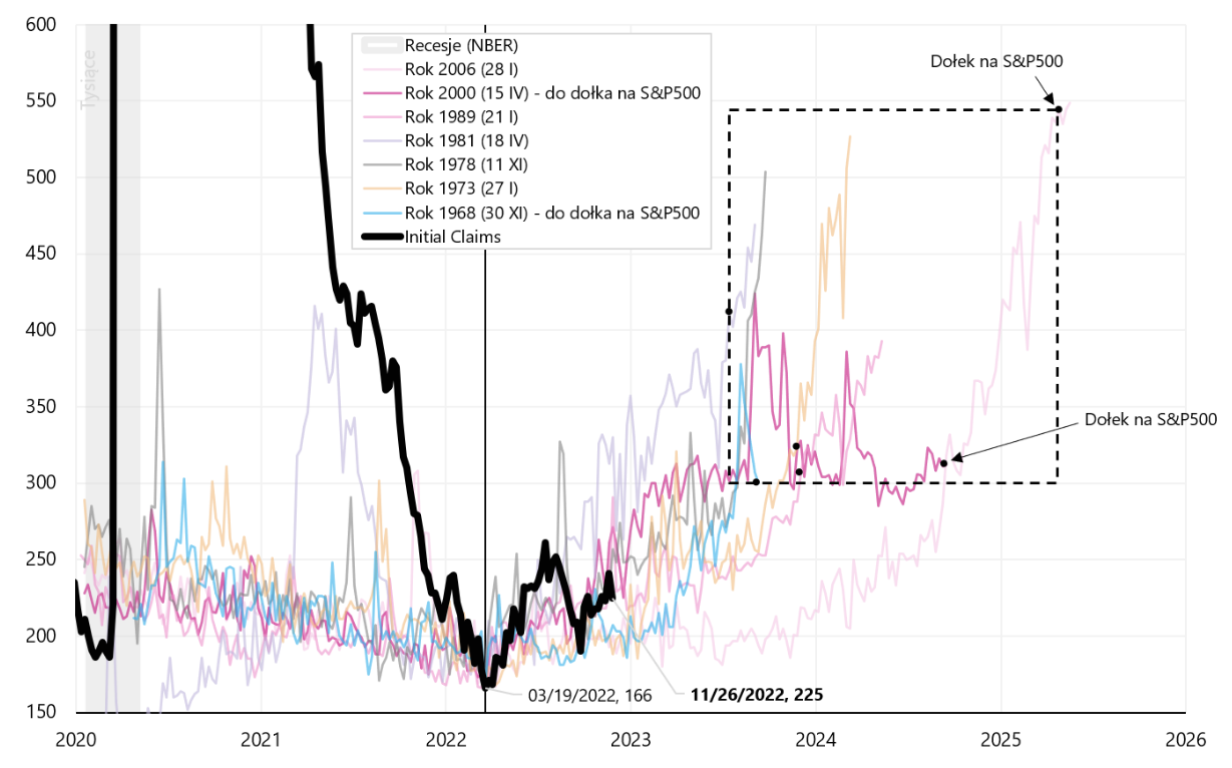

Le carré noir avec la ligne pointillée montre dans quelle mesure les allocations de chômage ont historiquement augmenté (par rapport aux niveaux actuels des allocations). Historiquement, une augmentation des allocations de chômage pour la première fois a également été associée à un marché baissier de l'indice S&P500. Le graphique suivant montre combien de temps (historiquement) le marché baissier du marché boursier a duré pendant les cycles de chômage.

Prestations de chômage pour la première fois aux États-Unis en 2000-2022, avec les cycles précédents d'augmentation du nombre de prestations et les creux de l'indice S&P500 dans chacun de ces cycles. Source : propre étude, FRED

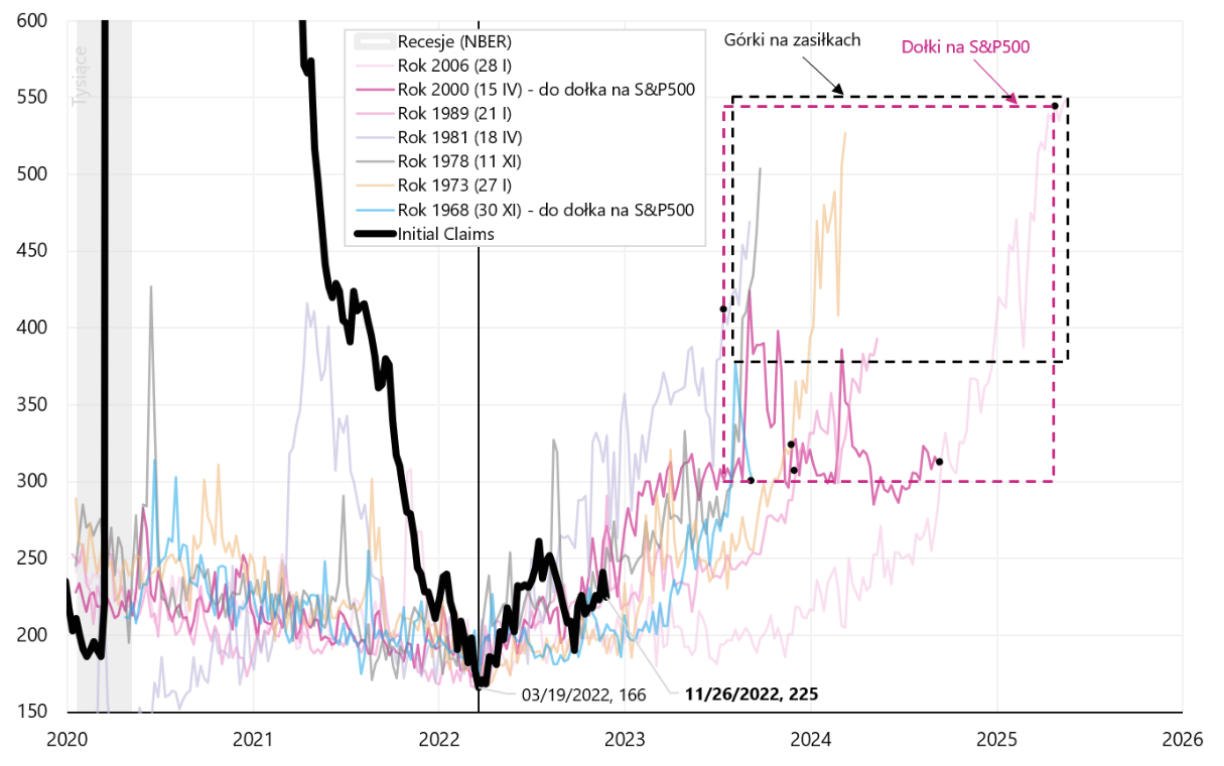

Dans le graphique suivant, nous traçons les deux carrés montrant les plages historiques des cycles de hausse des bénéfices puis de baisse des cours des actions. Historiquement, les actions ont précédé le cycle de hausse du chômage en marquant des tendances baissières à la fois en termes de temps (axe X) et d'ampleur de la hausse des prestations (axe Y). Le marché baissier de 2008-2009 est une nette exception ici (le plus bas de l'aS&P500 et le plus haut du nombre de bénéfices se sont produits simultanément très tard dans le cycle - c'est le coin supérieur droit des deux carrés).

Allocations de chômage pour la première fois aux États-Unis dans les années 2000-2022 avec des cycles précédents d'augmentation du nombre d'allocations et des creux et des hauts de l'indice S&P500 dans le nombre d'allocations à chaque cycle. Source : propre étude, FRED

Quelles conclusions peut-on tirer de l'analyse ci-dessus par rapport au cycle d'aujourd'hui ? Si l'analogie historique devait se répéter, en supposant que nous soyons maintenant au début de la hausse du nombre de prestations (ce qui est fort probable compte tenu de la volonté de la Fed de refroidir le marché du travail en augmentant encore les taux d'intérêt), il y aurait il y a encore beaucoup de place et de temps pour que le S&P500 soit bas dans le cycle actuel. Premièrement, les allocations de chômage devraient augmenter par rapport au niveau actuel de 225 300. à la gamme d'au moins 350-6 mille, pour laquelle nous avons encore besoin de 12 à XNUMX mois de temps.

Petite comparaison de l'inflation en Pologne, dans la zone euro et aux États-Unis

Nous avons eu les lectures préliminaires la semaine dernière inflation en Pologne et Europe. Pratiquement dans la plupart des pays, nous avons eu des surprises positives avec une baisse de l'inflation. En Pologne, l'inflation est passée de 17,9 % à 17,4 % principalement en raison des prix de l'énergie (le taux d'inflation annuel a baissé de 0,5 pp, ce qui correspond à peu près à l'alimentation +0,1 pp ; à l'énergie -0,8 pp ; à l'inflation sous-jacente +0,2 pp ). Dans la zone euro, l'inflation a également diminué, principalement en raison des prix de l'énergie, passant de 10,6 % à 10,0 %. Le graphique ci-dessous montre la contribution à la variation annuelle de l'inflation dans la zone euro. Pour octobre de cette année (dernières données disponibles) l'impact des prix de l'énergie sur l'inflation globale était de 4,44 points de pourcentage (à partir de 10,62%) et il représentait jusqu'à 42 % de la variation annuelle totale de l'inflation.

Inflation dans la zone euro, variation annuelle et contributions des variations. Source : propre étude, Eurostat

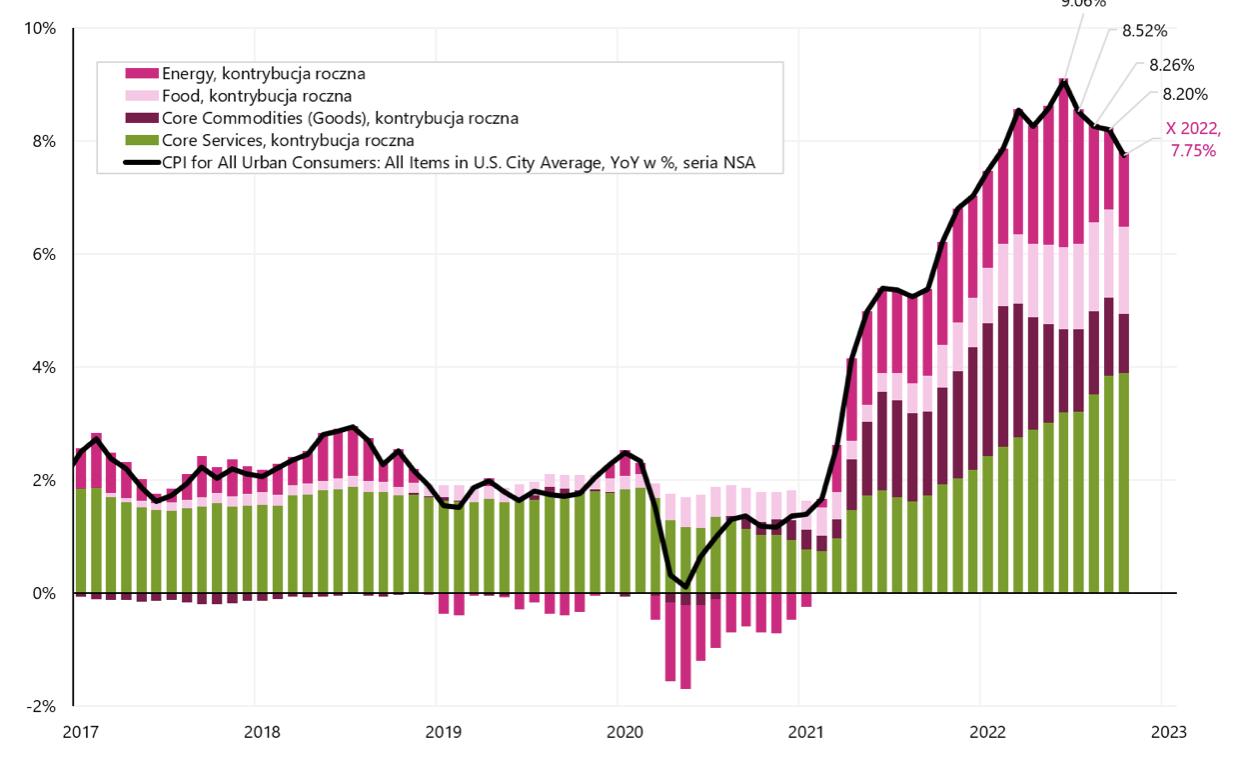

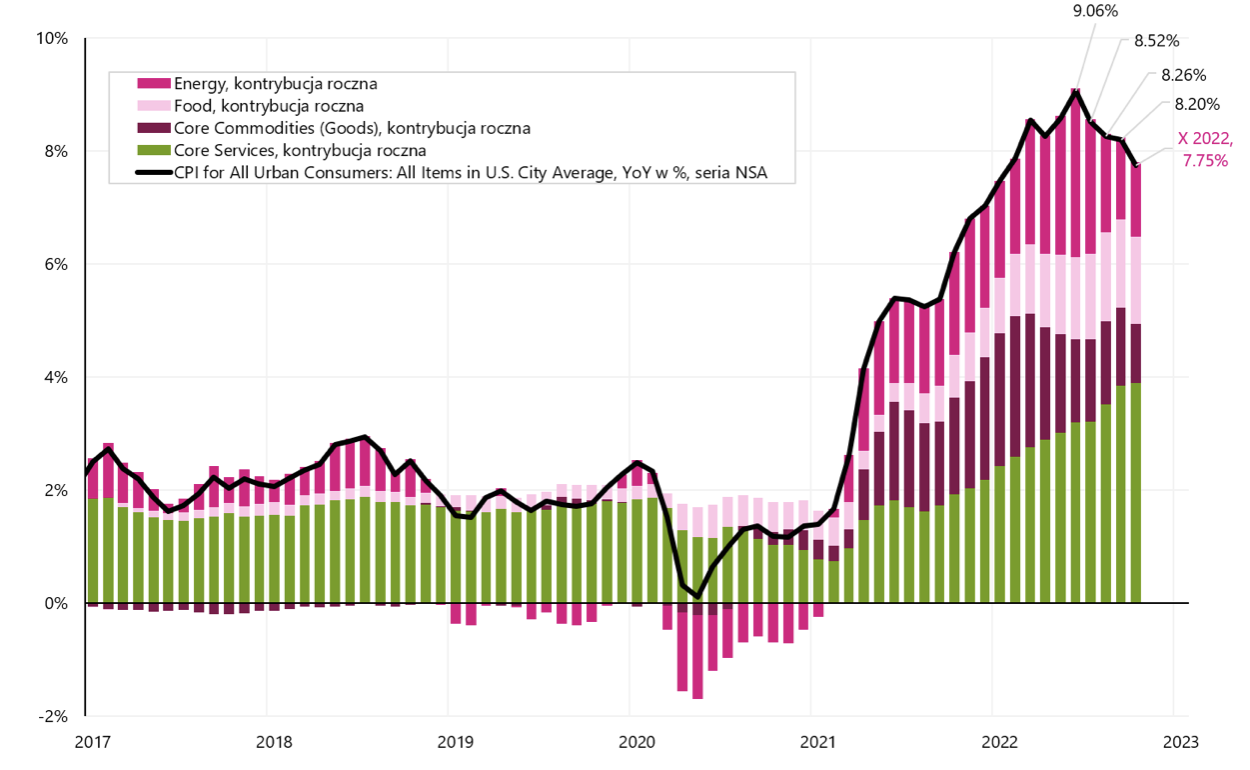

Le graphique suivant montre la contribution à la variation annuelle de l'inflation aux États-Unis. Pour octobre de cette année l'impact des prix de l'énergie sur l'inflation globale était de 1,3 point de pourcentage (à partir de 7,75%) et il ne représentait que 17 % de la variation annuelle totale de l'inflation.

Inflation américaine, variation annuelle et variation des contributions. Source : propre étude, FRED

En Europe, le principal problème est le prix de l'énergie et l'impact de l'inflation sous-jacente sur la variation annuelle de l'inflation n'est que de 32,4 %. Aux États-Unis, le principal problème est l'inflation sous-jacente, qui représente jusqu'à 63,9 % de la variation annuelle de l'inflation. Dans des circonstances normales, les États-Unis auraient un plus gros problème d'inflation (car il y a eu une plus grande relance budgétaire pendant la pandémie et l'inflation est plus enracinée dans la partie de base du panier). En Europe, cependant, l'incapacité de remplacer rapidement les approvisionnements énergétiques russes par des approvisionnements d'autres producteurs a entraîné de fortes augmentations des prix de l'énergie, qui ont le plus grand impact sur le niveau d'inflation actuel en Europe. Mais en revanche, l'inflation a le droit de baisser plus vite en Europe, une fois la question de l'approvisionnement énergétique résolue.

Résumé

La semaine dernière nous a fourni de nombreuses données intéressantes en termes de prévision des marchés en 2023 – même si les indices boursiers ont peu bougé tout au long de la semaine.

Le discours de Powell à la Brookings Institution a mis en lumière la détermination de la FED à lutter contre l'inflation, mais a également montré à quel point le ralentissement du marché du travail sera important pour la FED, ce qui devrait se traduire par un ralentissement de la croissance des salaires et, à terme, une baisse de l'inflation des services de base. En raison des effets de la pandémie, le marché du travail a le droit de rester solide plus longtemps que d'habitude dans ce cycle. Le dernier rapport sur l'emploi n'a fait que souligner les inquiétudes de la Fed selon lesquelles le ralentissement de la croissance des salaires et de l'ensemble du marché du travail est malheureusement encore devant nous.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.

Laissez une réponse