Les inquiétudes concernant la croissance économique grandissent

Alors que l'inflation demeure la principale préoccupation des marchés, les données défavorables sur les ventes au détail et la production industrielle aux États-Unis ont fait craindre un ralentissement économique. La bonne situation du marché du travail continue d'offrir un atterrissage en douceur pour éviter une profonde récession, tandis que les marchés deviendront de plus en plus sensibles aux données salariales à plus long terme. Les bénéfices des entreprises gagneront également en importance - à partir de la semaine prochaine, les plus grandes entités de l'industrie technologique commenceront à publier des rapports.

Le cycle économique mondial est à un point de basculement et les investisseurs essaient d'évaluer leurs options selon que nous sommes confrontés à un atterrissage en douceur ou non. récession. Alors que les données sur le logement et les enquêtes aux États-Unis sont décevantes depuis des mois, les données économiques réelles commencent maintenant à montrer une détérioration significative.

Les marchés évoluent également dans la manière dont ils interprètent les données économiques : on supposait initialement qu'une mauvaise nouvelle était une bonne nouvelle, ce qui impliquait que Fed a modifié la politique concernant le cycle de hausse des taux d'intérêt, ce qui a assuré un flux constant d'acheteurs d'actions. De nos jours, les mauvaises nouvelles ne sont que de mauvaises nouvelles ; Par conséquent, les marchés s'inquiètent de plus en plus de ce que le cycle de resserrement de la Fed pourrait signifier pour les prévisions de croissance économique.

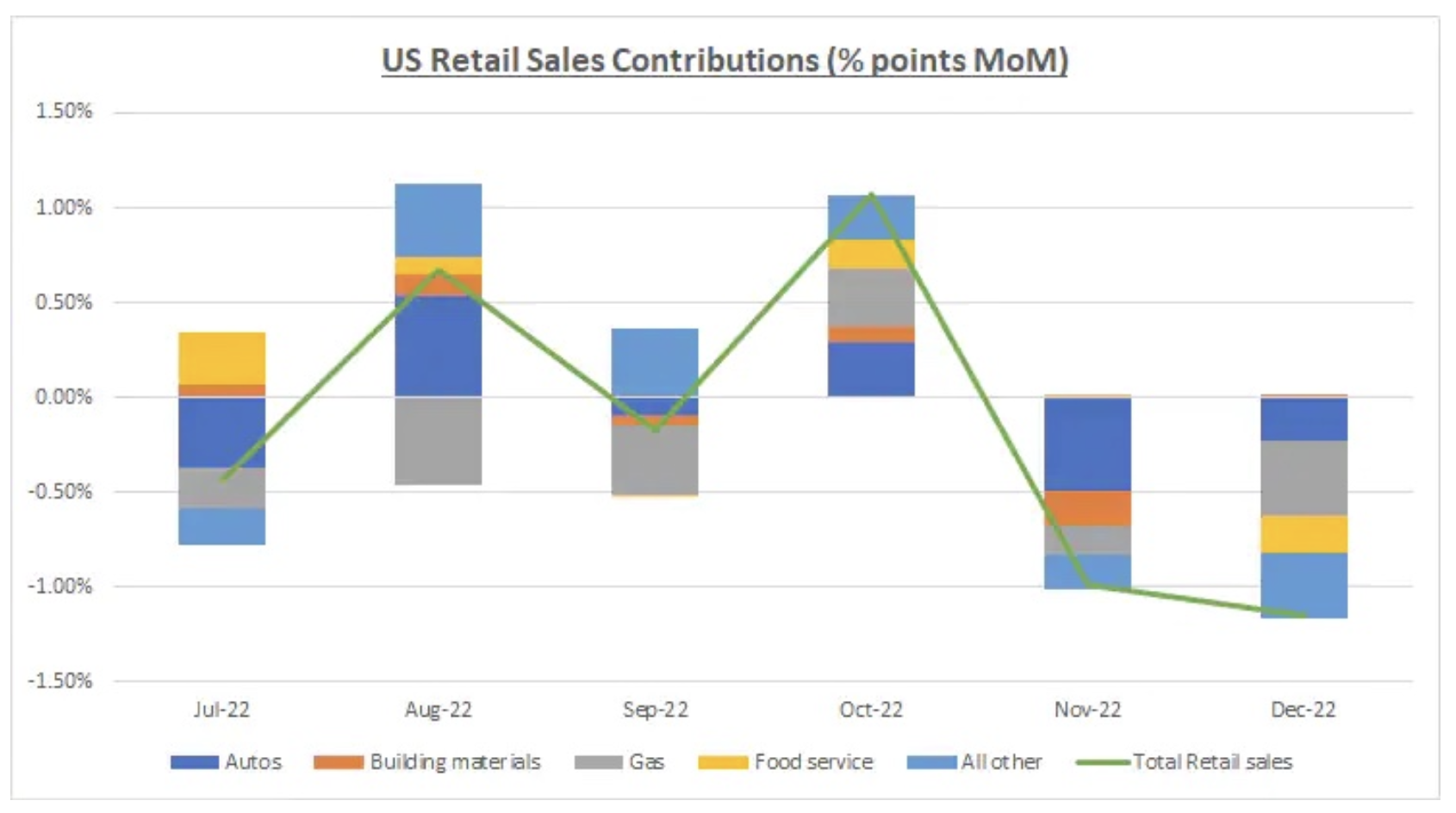

Un tel changement de perspective est le résultat de la publication récente de données défavorables en provenance des États-Unis. En décembre, les ventes au détail aux États-Unis ont chuté de 1,1 % sur un mois, soit plus que les 0,8 % attendus, avec une révision à la baisse significative de la lecture précédente de -0,6 % à -1,0 %. La production industrielle de décembre a reculé de 0,7% m/m contre -0,1% attendu, la précédente lecture étant révisée en baisse de -0,2% à -0,6%. La production manufacturière a également enregistré une baisse plus importante, en baisse de 1,3 % par rapport aux -0,3 % attendus, et la lecture précédente a été révisée à la baisse de -0,6 % à -1,1 %.

La condition du consommateur américain

Ce changement de discours soulève plusieurs questions fondamentales sur la condition des consommateurs, véritable pilier de renforcement dans un environnement macroéconomique exceptionnellement difficile. Avec l'inflation et les taux d'intérêt à des niveaux record, les consommateurs trouveront probablement leurs propres moyens de réduire leurs coûts.

L'année dernière, cette approche s'est traduite par une réduction de l'excès d'épargne en déplaçant les dépenses des biens vers les services et des biens à prix élevé vers des biens moins chers. Il y avait aussi un certain risque de détérioration de la demande de services - les chiffres des ventes au détail de décembre ont montré, entre autres, baisse du chiffre d'affaires des restaurants, qui est un indicateur des dépenses de services.

Toutefois, compte tenu de l'offre encore limitée sur le marché du travail, une forte baisse des dépenses de consommation semble peu probable. Malgré cela, les marchés continueront de rechercher d'autres signaux pour évaluer la condition du consommateur américain, les données sur la main-d'œuvre et les salaires étant à l'honneur. Les pressions salariales s'atténuent, en particulier dans les industries qui ont enregistré les gains salariaux les plus élevés l'an dernier en raison de pénuries de main-d'œuvre; cela s'applique, entre autres, à des secteurs tels que les loisirs et l'hôtellerie ou le commerce de gros. Pour l'instant, cependant, le nombre d'emplois continue de croître, ce qui met les prévisions des consommateurs à l'abri de changements soudains et importants. Dans les semaines à venir, la volatilité des marchés pourrait passer des jours de lecture de l'IPC aux jours de publication du rapport sur l'emploi dans le secteur non agricole (NFP, paie non agricole), car les données sur l'emploi gagneront en importance.

Attention aux bénéfices des entreprises

Les dernières données sur l'emploi dans le secteur non agricole seront publiées le 3 février. D'ici là, les marchés seront surtout préoccupés par les nombreux rapports sur les bénéfices des entreprises. La semaine prochaine, nous connaîtrons les bénéfices des entreprises technologiques comme Microsoft et Tesla, et une semaine plus tard - Apple, Amazon, Alphabet et Méta. Estimations des ensembles de faits que les bénéfices des entreprises de l'indice S&P500 pour le quatrième trimestre chuteront de 3,9% a/a en raison de révisions à la baisse des estimations. Notre stratège actions Peter Garnry a également suggéré à plusieurs reprises que les bénéfices et les marges des entreprises pourraient subir des pressions cette année alors que le pouvoir de valorisation diminue et que les coûts (en particulier les salaires) restent stables.

Incidences sur les investissements

Nous pensons que la déception suscitée par les résultats des entreprises continuera d'alimenter les craintes d'un ralentissement économique. Les inquiétudes concernant une récession mondiale, en revanche, s'estompent temporairement alors que l'Europe se remet de sa crise énergétique et que l'économie chinoise rouvre à un rythme rapide. Pour l'instant, les craintes d'inflation restent importantes, mais si les craintes de récession commencent à se renforcer, cela pourrait inciter les investisseurs à rechercher des valeurs refuges telles que les obligations.

Si la valorisation de la croissance économique par le marché se détériore davantage, les estimations de bénéfices pourraient en souffrir encore plus, ce qui pourrait avoir un impact négatif sur les cours des actions de croissance. Cela réitère l'importance d'un portefeuille diversifié et équilibré, malgré la piètre performance du portefeuille 60/40 l'an dernier. Nous pensons également que les actions asiatiques ont le potentiel de surperformer les actions américaines en 2023 et d'offrir des niveaux de valorisation attractifs qui méritent d'être pris en compte.

À propos de l'auteur

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.

Laissez une réponse