La Réserve fédérale et la Banque d'Angleterre : mêmes problèmes, chemins différents

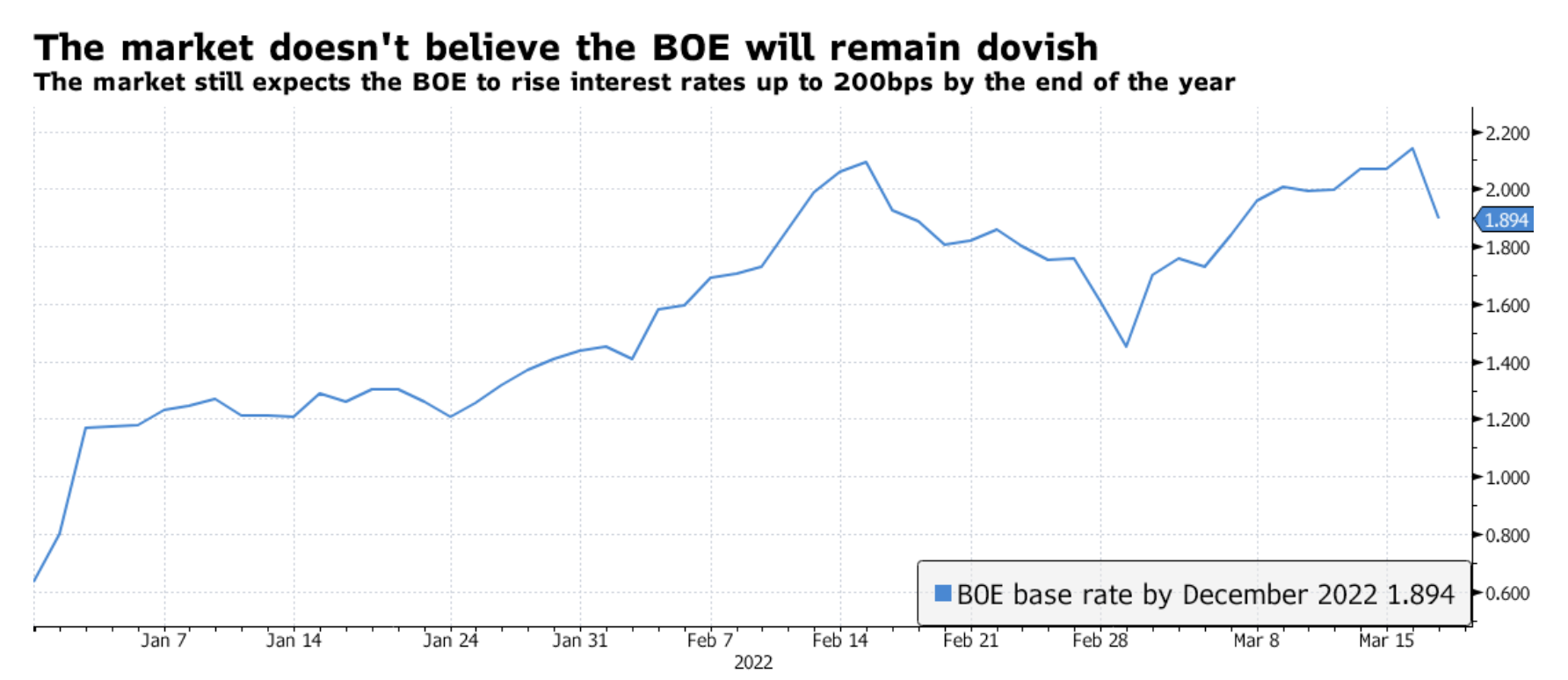

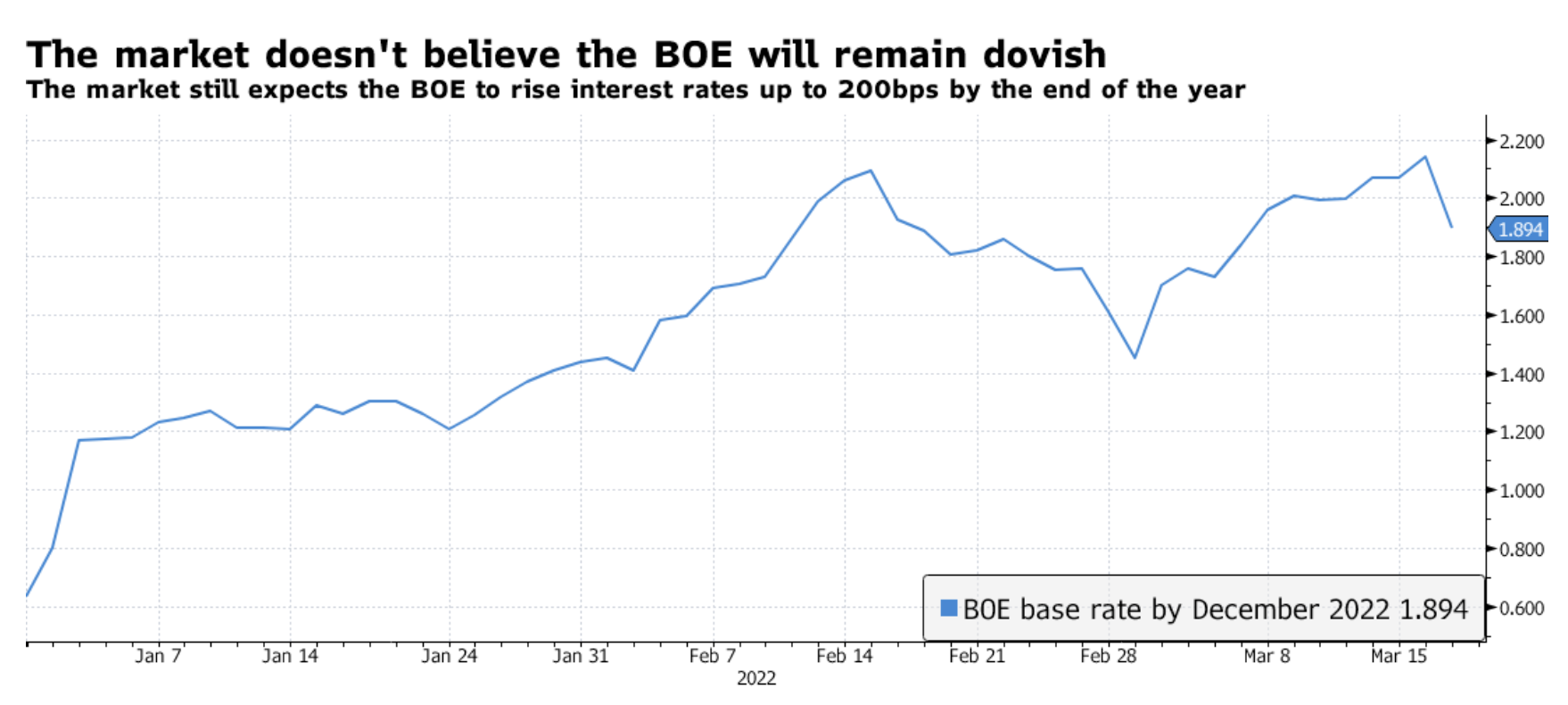

Le marché n'achète pas non plus le récit Réserve Fédéraleou Banque d'Angleterre. Alors que la Réserve fédérale croit qu'elle peut resserrer agressivement l'économie américaine sans déclencher de récession, le marché obligataire soutient qu'un ralentissement pourrait être inévitable. Malgré une réunion accommodante sur la politique monétaire au Royaume-Uni, les investisseurs croient toujours que la Banque d'Angleterre ne pourra pas maintenir son approche souple et qu'elle sera contrainte de relever ses taux à 2 % d'ici la fin de l'année.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Pieds levés mais lentement

Après une rhétorique agressive Banque centrale européenne la semaine dernière et la Réserve fédérale avant-hier, le marché s'attendait à ce que la Banque d'Angleterre prenne également une décision « belliciste » en matière de politique monétaire. Cependant, il ne s'est pas joint au chœur des banques centrales sur la nécessité de lutter contre l'inflation et s'est concentré sur la croissance économique plutôt que sur les pressions sur les prix. Il s'agit d'un changement significatif par rapport à la réunion de février de la Banque d'Angleterre, lors de laquelle quatre membres sur neuf avaient voté pour une hausse des taux de 50 pb au lieu de 25 pb. Comme on peut le déduire des conclusions de la réunion de politique monétaire, Une hausse des taux d'intérêt de 50 points de base n'est actuellement pas prise en compte.

"De l'avis de la Commission peut être approprié nouveau resserrement modéré de la politique monétaire dans les mois à venir ». En février, ce passage supposait que le durcissement de la politique "il conviendra très probablement ».

La banque centrale envoie le message qu'elle préfère resserrer l'économie à un rythme lent alors que le risque de stagflation augmente avec l'augmentation continue des pressions inflationnistes et le ralentissement de la croissance.

BoE trop doux?

Il y a cependant un problème avec le raisonnement de la Banque d'Angleterre. Jusqu'à la fin de l'année dernière, on prévoyait qu'elle serait l'une des banques centrales les plus agressives des pays développés. À l'heure actuelle, il semble être le plus doux, ce qui affecte négativement la livre par rapport au dollar américain et soutient ainsi la hausse de l'inflation.

Par conséquent, le marché n'achète pas une déclaration de la banque centrale britannique. Avant l'annonce des décisions de politique monétaire, les investisseurs avaient estimé que d'ici 2022 le taux d'intérêt de base de la Banque d'Angleterre passerait à 2,25 %. Après la réunion d'hier, ils prévoient seulement cinq hausses de taux, à la suite desquelles le taux de base passera à 2 %. Si les investisseurs pensaient que la Banque d'Angleterre pouvait se permettre une politique moins agressive, ils réduiraient audacieusement leurs attentes en matière de taux d'intérêt pour cette année.

Outre-Atlantique, l'annonce de la Réserve fédérale a été plus claire : la banque centrale n'aura de cesse que l'inflation soit maîtrisée. La déclaration hawkish de la Fed a été complétée prévision (la soi-disant tracé de points)ce qui correspondait presque entièrement aux attentes du marché concernant les hausses de taux d'intérêt. De façon intéressante, les prévisions montrent que les taux d'intérêt dépasseront le taux final de la Fed de 40 points de base en 2023 et 2024., ce qui suggère que la banque centrale suppose qu'une inflation élevée durera plus longtemps que prévu.

Le plus gros problème avec la décision de la Fed est qu'il existe un contraste frappant entre le programme de resserrement monétaire de la banque centrale et ses perspectives économiques. Alors que la croissance économique a été révisée à la baisse de 4% à 2,8% cette année, la Fed s'attend à ce qu'elle reste au-dessus de 2% au cours des trois prochaines années. Encore plus surprenante est la prévision du taux de chômage, qui suggère que le chômage restera stable au cours des prochaines années, passant de 3,5% à 3,6% en 2024. L'hypothèse selon laquelle la croissance économique et le chômage resteront stables pendant le resserrement de la banque centrale l'économie, c'est la manifestation d'un vœu pieux. Limiter la demande de consommation signifie une croissance faible ou un chômage plus élevé, et aucun de ces phénomènes n'a été pris en compte dans les prévisions.

Résumé

Au Royaume-Uni, la banque centrale est réaliste quant à l'impact que cela pourrait avoir sur l'économie la forte pression des prix et la guerre en Ukrainecependant, ne voit pas le danger que l'inflation reste à un niveau élevé. Aux États-Unis, la Réserve fédérale continue d'ignorer l'impact économique d'une inflation élevée et d'un programme de resserrement monétaire agressif, tout en démontrant sa volonté de contenir les pressions sur les prix.

Néanmoins, le marché obligataire signale à juste titre que nous entrons peut-être dans des régions dangereuses. Depuis la réunion de la Fed, la courbe des taux américains sur la section entre les taux à cinq et à dix ans s'est inversée pendant une courte période. Selon nous, alors que les marchés tentent d'analyser le communiqué de la Fed, l'inversion dans ce domaine se consolidera et pourrait conduire à une inversion encore plus importante dans d'autres parties de la courbe des taux américains. En termes historiques une courbe de rendement inversée signale la possibilité d'une récession dans les 12 à 18 mois. Cependant, il existe un risque qu'un ralentissement économique se produise beaucoup plus tôt, et même avant que l'inversion ne se produise.

Laissez une réponse