Retour sur capital investi (ROIC) - un indicateur mesurant la rentabilité d'une entreprise

- un indicateur mesurant la rentabilité d'une entreprise")

La rentabilité d'une entreprise peut être calculée de plusieurs façons. De nombreuses entreprises qui analysent fondamentalement se concentrent sur le calcul de la marge opérationnelle ou nette. Toutefois, cela ne permet pas de répondre à la question de savoir si l'entreprise utilise correctement ses actifs. Il existe de nombreux indicateurs pour aider l'analyste ou l'investisseur à analyser l'efficacité de la gestion d'actifs de l'entreprise. Des indicateurs tels que CHEVREUIL czy ROA sont connus d'un groupe plus large d'investisseurs. Cependant, ils ont leurs inconvénients. Le ROA prend en compte tous les actifs, même ceux qui ne sont pas nécessaires aux activités d'exploitation. D'autre part Le ROE est sensible au niveau de levierparce qu'il se concentre sur le niveau des fonds propres. Une solution indirecte est le ROIC, qui calcule uniquement le capital réellement nécessaire pour mener une activité opérationnelle. Grâce à cela, le ROIC peut être utilisé comme mesure d'efficacité. Dans l'article d'aujourd'hui, nous vous présenterons exactement ce qu'est cet indicateur, nous mentionnerons comment il est calculé et quels sont ses avantages et ses inconvénients.

Qu'est-ce que le ROIC ?

ROI est l'abréviation de Retour sur un capital investiou rentabilité du capital investi. La formule de calcul de l'indice est très simple. C'est la division de NOPAT par le total des actifs de l'entreprise, il peut donc être représenté par la formule suivante :

ROIC = NOPAT / capital investi

NOPAT

Dans le cas du ROA et du ROE, le numérateur incluait le bénéfice net. ROIC est calculé tout à fait différemment. Le NOPAT, ou Net Operating Profit After Taxes, est calculé à la place du bénéfice net. C'est donc le bénéfice d'exploitation moins le taux d'imposition effectif. Pourquoi le résultat opérationnel est-il sélectionné dans cet indicateur et non le résultat net ? La réponse est simple. Le bénéfice d'exploitation est la mesure de base de la rentabilité d'une entreprise. Le NOPAT est donc un indicateur du cash potentiel généré si l'entreprise n'est pas endettée. Ce ratio exclut également les plus ou moins-values ponctuelles post-opératoires. NOPAT peut également être utilisé comme base pour calculer le Free Cash Flow to Firm (FCFF).

Capital investi

C'est le composant le plus important nécessaire pour calculer le ROIC. Le capital investi, contrairement à tous les actifs et capitaux propres, n'est pas facilement visible dans les états financiers. Il est nécessaire de le calculer correctement. Le capital investi peut être calculé de deux manières :

- Basé sur le passif,

- Basé sur les actifs.

Quelle que soit la méthode de calcul du ROIC adoptée, le résultat sera le même. C'est donc à l'investisseur de décider s'il préfère calculer le capital investi du côté de l'actif ou du passif.

Le calcul du capital investi en fonction des passifs est une méthode plus simple pour beaucoup. Le capital investi comprend les capitaux propres, les dettes d'intérêts à long terme et les dettes d'intérêts à court terme. De plus, le capital investi devrait être augmenté de la dette locative. Les fonds propres précités devraient être diminués de l'excédent de trésorerie. Comment calculer mon excédent de trésorerie ? Tout l'argent n'est pas nécessaire pour les activités opérationnelles. Selon le livre Valuation Measuring and Managing the Value of Companies, l'excédent de trésorerie est tout niveau de trésorerie ou son équivalent supérieur à 2 % des ventes de l'entreprise. Le reste de la trésorerie n'est imputé qu'au bilan et doit être soit réinvesti dans les activités de l'entreprise, soit restitué aux actionnaires.

Le calcul basé sur les actifs est plus complexe pour beaucoup. Au départ, vous devez calculer les actifs courants moins tout excédent de trésorerie. Cette valeur devrait être diminuée par les passifs d'exploitation à court terme. Le résultat de la soustraction doit être augmenté des actifs corporels et incorporels de l'entreprise.

Bien entendu, selon le niveau de détail des calculs, vous pouvez calculer le capital investi selon la méthode détaillée (analyse attentive de chaque composante du bilan), ainsi que de manière simplifiée.

Que nous dit ROIC ?

Le ROIC est une mesure qui vous permet de déterminer si une entreprise crée de la valeur ou la détruit. Pour répondre à cette question, vous devez comparer votre ROIC avec le coût moyen pondéré du capital (WACC). Si le ROIC est supérieur au WACC, l'entreprise, en augmentant l'échelle des opérations, crée de la valeur qui peut être utilisée à la fois par les actionnaires et les créanciers. Si le ROIC est inférieur au WACC, l'augmentation de l'échelle des opérations réduit paradoxalement la valeur de l'entreprise. Cela est dû au fait que l'augmentation de l'échelle des opérations coûtera plus cher à l'entreprise (WACC) que les avantages économiques résultant de l'augmentation de l'échelle de l'entreprise (ROIC).

Le retour sur investissement et la croissance des revenus sont les deux principaux moteurs de la croissance de la valeur de l'entreprise. Selon la relation ROIC et le taux de croissance, les stratégies d'entreprise peuvent être différentes. Par exemple, une entreprise avec un ROIC élevé et un faible taux de croissance des revenus devrait se concentrer sur l'augmentation de l'échelle de l'entreprise plutôt que sur l'augmentation de son ROIC. Dans le cas d'entreprises avec un retour sur investissement inférieur, il sera préférable pour l'entreprise de se concentrer sur l'amélioration de l'efficacité de la gestion du capital plutôt que sur l'augmentation de l'échelle.

Un ROIC élevé indique que l'entreprise dispose d'un fossé important qui la sépare de la concurrence. Grâce à la douve, l'entreprise dispose d'un avantage opérationnel sur la concurrence, ce qui lui permet de générer un retour sur capital élevé. Bien sûr, le niveau de rentabilité lui-même dépend également de l'industrie. En règle générale, des ROIC élevés sont enregistrés par les entreprises opérant dans le modèle asset light (qui n'ont pas besoin de capitaux importants pour se développer).

Un exemple d'industries dans lesquelles de nombreuses entreprises génèrent un retour sur investissement élevé sont, entre autres entreprises des secteurs :

- producteurs de logiciels,

- fabricants de produits pharmaceutiques (les plus grandes entreprises),

- Services informatiques,

- fabricants de matériel médical.

À l'autre extrême, on trouve des entreprises des secteurs suivants :

- Compagnies aériennes,

- l'extraction et le traitement du pétrole et du gaz,

- secteur minier.

Bien sûr, comme dans toute industrie, il y a des entreprises mieux et moins bien gérées, ce qui signifie que même dans une industrie « faible », une entreprise peut générer des bénéfices supérieurs à la moyenne.

Restrictions ROIC

Le ROIC est un excellent outil pour déterminer la rentabilité d'une entreprise, mais il a ses limites. L'une d'entre elles est la difficulté d'utiliser cet indicateur dans l'analyse des entreprises des secteurs de la banque et de l'assurance. Cela est dû à la spécificité de ces entreprises et à une présentation différente du bilan et du compte de résultat que dans le cas des entreprises « normales ». Pour cette raison, il est préférable d'utiliser le ROE lors de l'analyse des entreprises de ces secteurs.

Dans le cas des entreprises cycliques, dont les résultats dépendent par exemple des prix des matières premières, la valeur ROIC seule ne dit pas grand-chose. Dans une situation où le marché est proche du pic (par exemple, prix du pétrole élevés), les entreprises de ce secteur génèrent des bénéfices très élevés, ce qui augmente l'indice ROIC. Cependant, lorsqu'il y a un creux sur le marché dans lequel ROIC opère, il peut s'écarter considérablement en moins des valeurs historiques de cet indicateur.

Un autre exemple est celui des entreprises en croissance qui dépensent beaucoup d'argent pour soutenir la croissance. Des dépenses de vente et de marketing élevées peuvent fausser le potentiel de l'entreprise à générer une rentabilité élevée. Pendant le pic de l'échelle d'exploitation, le ROIC peut encore être négatif. Cela ne veut pas dire que l'entreprise "détruit de la valeur". Dans une telle situation, il convient de se concentrer sur la relation entre la LTV (valeur à long terme) et le CAC (coût d'acquisition) du client.

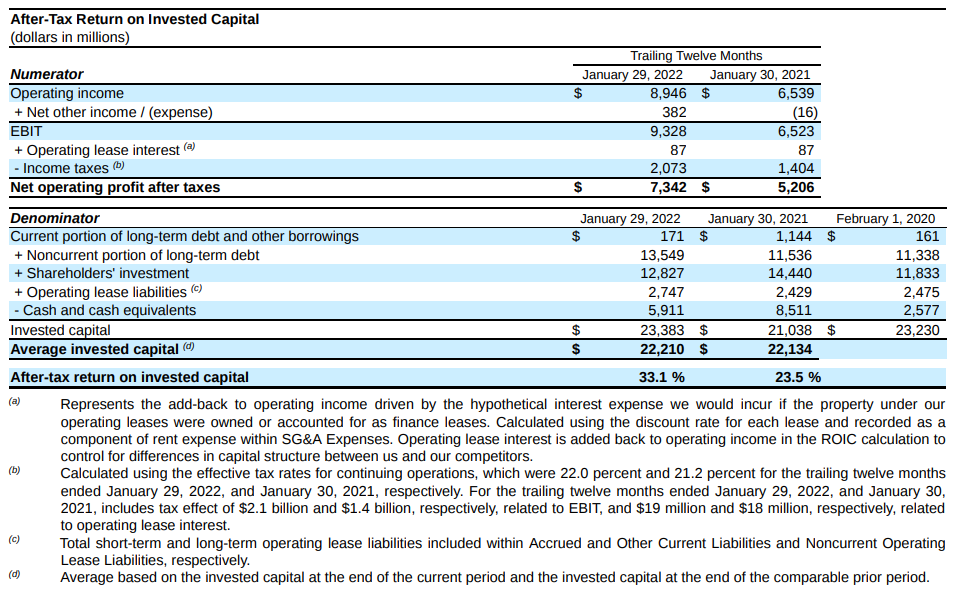

Certaines entreprises regardent très attentivement cet indicateur car, selon elles, il s'agit d'une mesure importante de l'efficacité de l'entreprise. Un exemple est Target, dont le rapport fournit un calcul ROIC.

Source : rapport financier de l'entreprise Target

Quel est le ROIC optimal ?

Il n'y a pas de réponse définitive à cela. Tout dépend de l'industrie dans laquelle l'entreprise opère. Plus l'entreprise est capitalistique, plus le capital nécessaire au fonctionnement de l'entreprise est important. Dans une telle situation, il est très peu probable qu'un retour sur investissement à deux chiffres puisse être généré dans une telle industrie. Un exemple d'entreprise avec un faible rendement des actifs à un chiffre est la compagnie aérienne américaine Southwest Airlines, qui avant 2020 générait un retour sur investissement à un chiffre, parfois inférieur au WACC.

En revanche, une entreprise opérant dans le secteur technologique, peu endettée et au "bilan léger", peut générer un rendement des actifs très élevé. Un exemple d'une telle entreprise est le créateur d'indices boursiers - MSCI (ROIC d'environ 25%). Un autre exemple d'entreprises qui ont un ROIC élevé est, entre autres, la société technologique Adobe ou le fournisseur de notations de crédit FICO.

C'est précisément en raison des différences de modèles économiques que l'entreprise analysée doit être comparée au rendement du capital investi des concurrents les plus proches. Les investisseurs regardent cet indicateur afin de trouver des champions du marché. Un ROIC élevé est synonyme d'une entreprise rentable et d'une gestion efficace du capital. Cela peut être un signal que l'industrie dans laquelle l'entreprise opère est potentiellement "saine" et que l'entreprise peut avoir des avantages significatifs sur la concurrence. Le ROIC n'est pas sensible au niveau d'endettement et, par conséquent, le ROIC peut être un indicateur utile pour les entreprises opérant dans des secteurs non financiers.

ROE, ROA, ROIC, ROCE - différences

ROIC signifie Retour sur un capital investi. Par conséquent, il calcule la manière dont l'entreprise alloue le capital (la source de ce capital n'est pas pertinente). Le dénominateur comprend le capital nécessaire pour générer des bénéfices à partir des opérations de l'entreprise. Par conséquent, l'excédent de trésorerie est ignoré. ROIC par opposition à ROA se concentre sur les actifs réellement utilisés dans les activités d'exploitation. Par exemple, un ROIC déduit la « trésorerie excédentaire », c'est-à-dire la trésorerie qu'une entreprise a sur son compte mais dont elle n'a pas besoin pour mener à bien son activité principale. Ceci est particulièrement important pour les entreprises qui disposent d'un stock important de liquidités conservées sur le compte. Une telle politique financière est très conservatrice et réduit la rentabilité réelle de l'entreprise.

La principale différence entre le ROE (retour sur fonds propres) et le ROA (retour sur actifs) réside dans la manière dont ils calculent l'efficacité de la gestion des actifs de l'entreprise. Le ROE se concentre sur les capitaux propres, c'est-à-dire l'actif net (l'actif moins le passif), tandis que le ROA divise le bénéfice net par la valeur de tous les actifs détenus par l'entreprise. Si l'entreprise dégage un bénéfice net et que l'endettement de l'entreprise est supérieur à zéro, le ROE est toujours supérieur à la rentabilité des actifs.

ROCE signifie Retour sur capitaux employés. C'est donc un indicateur "entre" ROA et ROIC. Le ROCE se concentre sur le rendement du capital fixe, qui est la somme des capitaux propres et de la dette à long terme. Le rendement des capitaux propres doit être supérieur au coût du capital de l'entreprise (CMPC). S'il est inférieur, cela signifie que l'entreprise ne produit pas de valeur pour les actionnaires.

Résumé

Le ROIC est un indicateur qui vous permet d'estimer la rentabilité du capital investi, qui comprend à la fois les capitaux propres et les intérêts et la dette de leasing moins la trésorerie excédentaire. Cela signifie que cet indicateur combine certaines des fonctionnalités ROA et ROE. Bien sûr, cet indicateur a aussi ses inconvénients. Parmi elles, la difficulté à interpréter le ROIC dans le cas des entreprises en croissance (ne générant pas un gros NOPAT) et des entreprises du secteur cyclique. Le ROIC n'est pas non plus adapté à l'analyse des banques et des assureurs.

, c'est-à-dire un indicateur de la confiance des consommateurs")

- un indicateur mesurant la rentabilité d'une entreprise")

- un indicateur mesurant la rentabilité d'une entreprise")

Laissez une réponse