Réalisation des tâches - Prévisions macroéconomiques mensuelles

La pandémie COVID-19 a porté un coup dur au marché. Parmi les indices les plus importants au monde, seuls les indices américains sont positifs en glissement annuel (+ 0,65% dans le cas de S & P 500 et + 20,62% pour le Nasdaq). Les tendances d'avant la crise se sont intensifiées: les investisseurs sont de plus en plus impliqués dans les industries monopolistiques. À une époque de croissance du pouvoir de marché, les actions de seulement six entreprises technologiques bien connues représentent désormais 49% de l'indice Nasdaq. Ces derniers mois, nous avons assisté à un virage vers des actions «momentum» (c'est-à-dire des biens de consommation de base qui tendent à être plus résistants en période de récession) et des actions «de croissance» liées aux sociétés cotées dont les bénéfices sont en hausse. Ce phénomène est particulièrement visible aux États-Unis et dans les marchés émergents.

Alors qu'aux États-Unis, les actions sont toujours vertes, le marché obligataire continue d'afficher une alerte rouge pour l'économie. L'histoire nous enseigne que l'argent intelligent a tendance à avoir plus raison que les investisseurs en actions. En d'autres termes, la balance des risques au second semestre pour le marché actions est en baisse, car nous pensons que le scénario V-recovery ne se concrétisera pas.

À propos de l'auteur

Christopher Dembik - Économiste français d'origine polonaise. Est un responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Économiste français d'origine polonaise. Est un responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Chine: un modèle de lutte contre le coronavirus

En Asie, l'un des faits saillants de ce mois a été le PIB réel chinois plus fort que prévu: 3,2% contre -6,8% au premier trimestre. Ce résultat encourageant reflète principalement l'impact positif sur l'économie des incitations du côté de l'offre (clairement visible à partir de l'augmentation des émissions d'obligations par les autorités locales), l'augmentation des investissements des entreprises publiques et la gestion efficace de la pandémie COVID-19, permettant la réouverture de l'économie.

Certains peuvent voir ce rebond comme le signal d'une reprise en forme de V, mais cette hypothèse est incorrecte. Si nous regardons de plus près, nous verrons que l'économie chinoise n'est pas encore complètement sécurisée. Les inégalités structurelles augmentent, le secteur privé se concentre sur la réduction des coûts par le biais de licenciements et de réductions de salaires, le risque de déflation augmente, confirmé par la faible lecture de l'IPC de base, qui est à son plus bas niveau depuis la crise financière mondiale, et les perspectives de la consommation chinoise restent décevantes - en Les ventes au détail de juin ont continué de baisser.

Comme nous l'avons mis en garde à plusieurs reprises ces derniers mois, les effets d'hystérésis liés à la pandémie sont susceptibles de retarder la reprise de l'économie et auront certainement des effets négatifs profonds sur le comportement des consommateurs. La plus grande propension à épargner parmi les ménages chinois, qui ne dépensent toujours pas de gros montants en dépenses discrétionnaires, est un phénomène susceptible de se manifester dans d'autres pays et l'isolement est levé et les injections directes de liquidités dans les ménages États-Unis, à moins que le gouvernement fédéral n'accorde de généreuses allocations de chômage fin juillet).

Reste du monde: seulement des contrastes

Les prévisions pour le reste du monde restent défavorables. Le commerce mondial hiberne et devrait y rester jusqu'à la fin de cette année. Les taux de fret mondiaux, ainsi que les indicateurs du coût du fret et du commerce des biens de consommation, confirment que la reprise est lente et que le rythme varie d'un pays à l'autre en fonction de la gestion de la situation épidémiologique.

À court terme, nous sommes plus optimistes quant à la situation dans la zone euro qu'aux États-Unis. Notre tableau de mobilité COVID-19 montre que la zone euro a réussi à ouvrir l'économie avec plus de succès que les États-Unis, où les États comptant plus des trois quarts de la population du pays inversent ou retardent maintenant le processus de réouverture. De plus, la réaction du marché à la dernière réunion du Conseil européen a été extrêmement positive. Bien que nous ayons eu des réserves à bien des égards (par exemple en ce qui concerne les coupes dans les principaux programmes innovants ou la définition peu claire de l'état de droit et de la démocratie), pour l'UE, il s'agit toujours d'un énorme pas dans la bonne direction - l'UE dépensera de 1 billion d'euros à 1,8 billion d'euros - et de confirmer qu'en fin de compte, la solidarité entre les États membres prévaudra toujours.

Dans les jours à venir, le marché se concentrera sur les États-Unis, où le Congrès discute actuellement d'un nouveau plan de sauvetage, et le Conseil des gouverneurs se réunira la semaine prochaine. Réserve Fédérale. Nous ne prévoyons aucune annonce significative à cette occasion. Le dernier procès-verbal de la réunion du FOMC a montré que plusieurs membres soutiennent la politique de contrôle de la courbe des taux, tandis que d'autres soutiennent qu'une orientation fiable sera probablement suffisante. Une analyse plus approfondie est nécessaire pour prendre une décision finale sur cette question, en particulier sur la base de l'expérience australienne des taux à court terme, ce qui réduit la probabilité de mise en œuvre d'un contrôle de la courbe des taux dès septembre.

Calendrier juillet et août 2020:

- 29 Juillet: Réunion du FOMC. Aucune annonce matérielle n'est prévue. En ce qui concerne la politique de contrôle de la courbe des taux (que la Fed appelle YCT), une analyse et un débat plus approfondis sont nécessaires.

- fin juillet: Achèvement des paiements supplémentaires de 600 $ par semaine pour les allocations de chômage aux États-Unis.

- début août: interruption des délibérations du Congrès. Dernière chance pour prolonger votre période de prestations.

- 1 Août: Biden devrait annoncer le nom du candidat à la vice-présidence.

- 7 Août: rapport sur les salaires dans le secteur non agricole.

- 8 Août: Date limite de demande des petites entreprises américaines pour les prêts du programme de protection des salaires de 659 milliards de dollars.

- 17 Août: Convention nationale du Parti démocratique de Milwaukee.

- 17 Août: un autre cycle de négociations entre l'UE et le Royaume-Uni sur le Brexit (une date considérée comme la nouvelle échéance "douce" pour parvenir à un compromis).

- 24 Août: Convention nationale du Parti républicain de Jacksonville.

- 27 Août: colloque à Jackson Hole - "Stratégie pour la prochaine décennie: conséquences pour la politique monétaire"

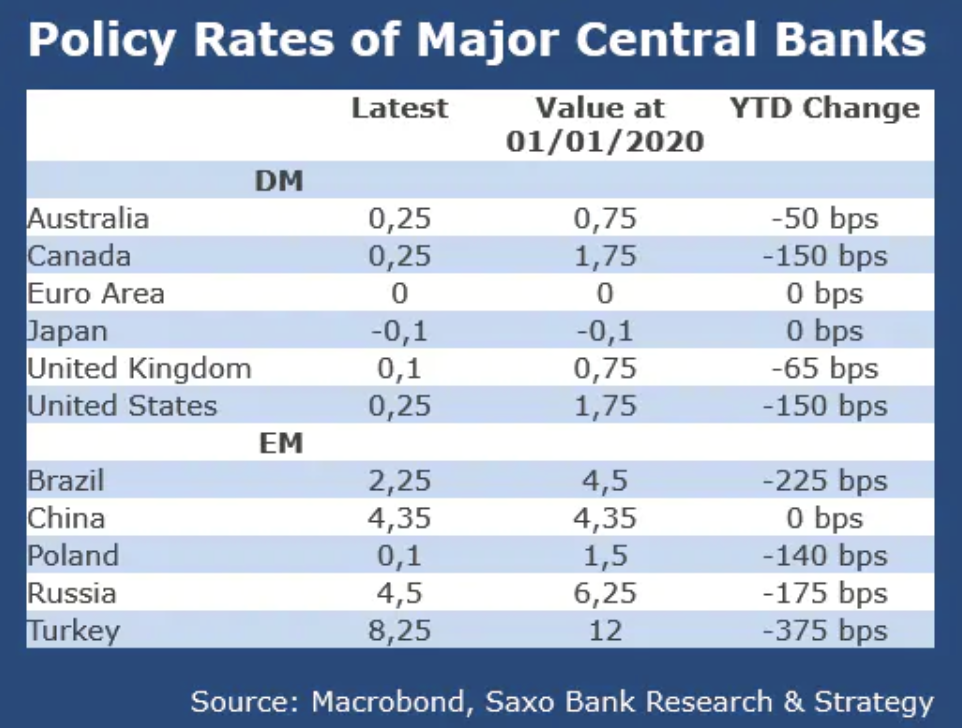

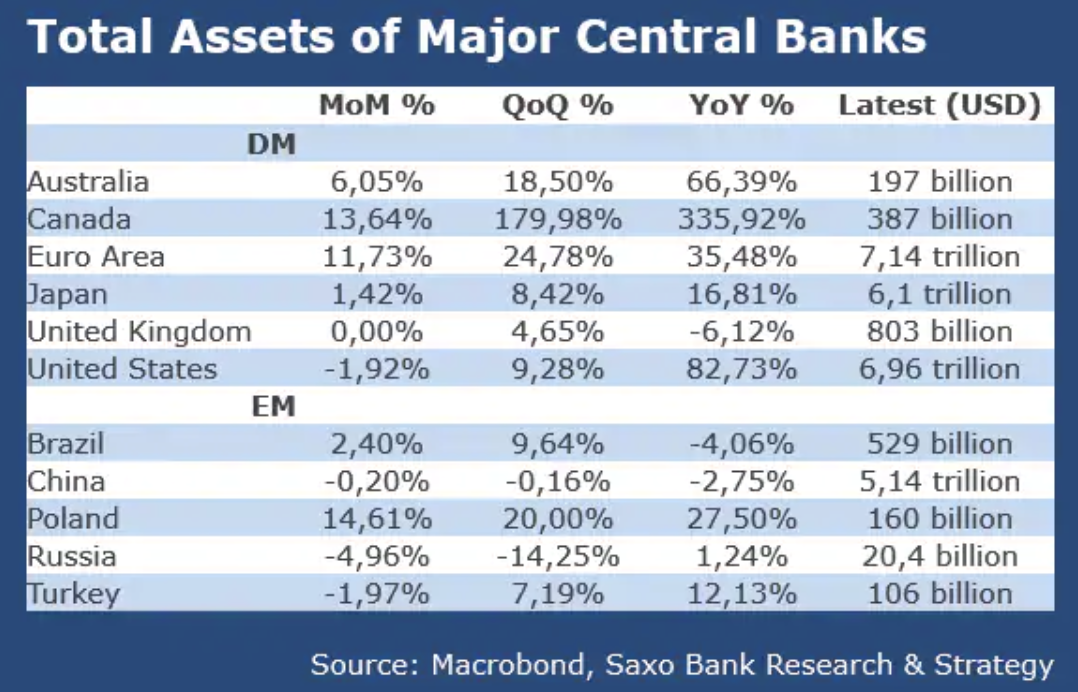

Tables de la banque centrale

Taux d'intérêt des principales banques centrales.

Total des actifs des principales banques centrales.

Résultats du marché mondial.