Un guide de gestion des risques pour les investisseurs en actions

De nombreux investisseurs ont des portefeuilles d'actions concentrés, ce qui implique un risque très élevé. Nous voulons montrer qu'en combinant un portefeuille constitué d'actions de 5 sociétés dans une proportion de 50/50 avec un fonds boursier (ETF) surveillant le marché boursier au sens large, nous réduisons considérablement le risque tout en maintenant le rendement attendu à long terme. Si un investisseur est prêt à réduire un peu ses attentes de rendement, il peut échanger un ETF qui suit le marché boursier contre un fonds de suivi des actifs et réduire encore plus le risque. Enfin, nous discutons des risques associés à l'inflation pour la richesse réelle et comment vous pouvez potentiellement compenser ces risques en partie.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Qu'est-ce que le risque ?

L'année dernière, j'ai écrit sur le mien approche de la gestion du capital propre, qui a rencontré une réponse positive. Étant donné que les cours des actions étaient à leur apogée quelques mois plus tard, mon commentaire est venu au meilleur moment possible. Les cours des actions ayant chuté de manière significative par rapport à leurs récents sommets et le récent rebond du marché boursier, nous avons adopté une approche légèrement différente de la gestion des risques. Nous discuterons de ce qu'est le risque et de ce qu'un trader typique peut faire pour éviter de risquer d'être trop risqué si les actions baissent à nouveau.

Premièrement, nous devons faire la distinction entre le risque et l'incertitude. Le risque peut être formellement décrit comme un processus quantifiable où l'intervalle de confiance est lié à la taille de l'échantillon ; en d'autres termes, un processus par lequel des statistiques peuvent être tenues. L'incertitude, en revanche, est non quantifiable, comme l'invasion de l'Ukraine, car un tel événement est unique et n'est donc pas associé à une probabilité significative.

Dans un contexte plus large, nous commençons par la définition finale du risque, qui est d'éviter la ruine financière. Bien qu'il s'agisse d'un concept important et qui peut être évité si l'investisseur s'abstient d'utiliser l'effet de levier, la ruine peut également signifier une perte de 98 % de ses actifs ; Ce n'est donc pas une ruine totale. Cependant, il est si important que pour compenser les pertes, il faudrait générer un profit de 4 900 %, ce qui illustre l'asymétrie entre les profits et les pertes.

LIRE: Construire un plan de gestion des risques - comment faire ?

Une définition courante du risque est la variance d'un processus sous-jacent (par exemple, une action), qui est une mesure statistique de la mesure dans laquelle un processus oscille autour de sa valeur moyenne. Plus la variance est élevée, plus la probabilité de mouvements significatifs dans n'importe quelle direction est grande. Comme la plupart des investisseurs particuliers sont des investisseurs en actions et n'ont donc que des positions longues, nous nous concentrerons davantage sur le risque baissier que sur le risque haussier (bénéfices) car nous voulons autant de variance que possible si le résultat net est supérieur à zéro.

Se concentrer sur le risque de baisse conduit à un concept appelé semi-variance, qui se concentre uniquement sur les rendements inférieurs à un certain seuil - souvent zéro - et décrit le risque de baisse. Le problème avec cette approche est que l'hypothèse sous-jacente est la distribution typique des rendements négatifs. Nous savons que les marchés financiers et les actions ont une queue épaisse, ce qui signifie que nous assistons à des mouvements beaucoup plus importants (à la fois des gains et des pertes) que la distribution normale ne l'indiquerait. Cela signifie que la semi-variance sous-estimera le risque réel en raison de l'asymétrie des rendements.

Ces constats ont conduit à la formulation de concepts tels que la Contingent Value at Risk (Value at Risk). valeur à risque conditionnelle), qui est un terme fantaisiste pour calculer le rendement moyen à partir, par exemple, de 1 % ou 5 % des pires rendements. Cette mesure possède de nombreuses propriétés statistiques intéressantes, dont l'une est qu'elle est moins sensible aux hypothèses sous-jacentes à la distribution des rendements.

Dans une certaine mesure, un concept connexe plus facile à comprendre est le déclin maximal du portefeuille. rabattement maximum), qui est définie comme la diminution de la valeur maximale du portefeuille à la valeur la plus basse sur l'ensemble de la période d'investissement. En raison de l'asymétrie des profits et des pertes, les traders se concentrent fortement sur cet indicateur et cherchent à minimiser les pertes pour éviter de fortes baisses de la valeur du portefeuille ou des pertes importantes sur une seule période (quotidienne, hebdomadaire, mensuelle).

Comment un investisseur type peut-il minimiser le risque ?

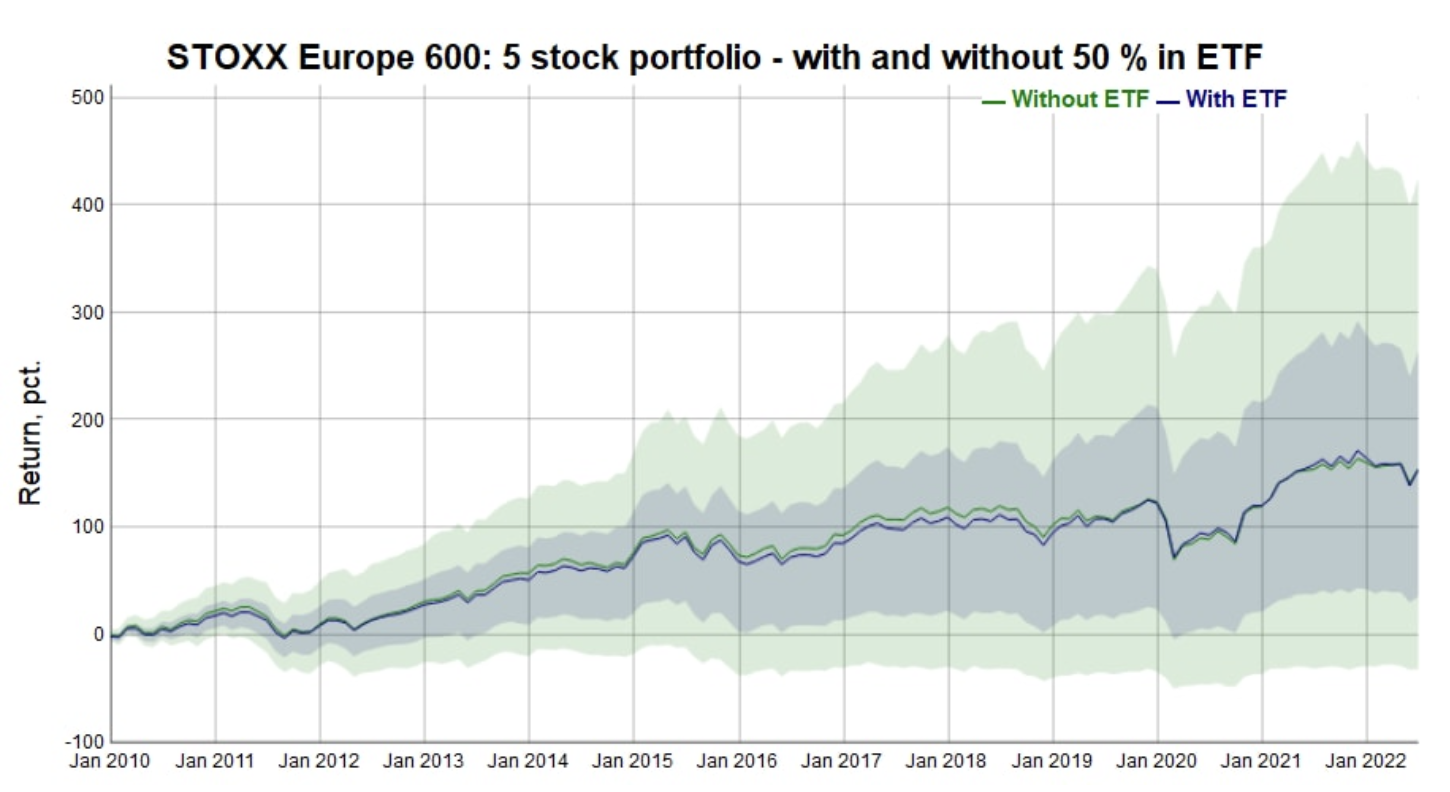

L'investisseur type a un capital limité, souvent avec un portefeuille de seulement 3 à 5 entreprises, car une commission minimale équivaudrait autrement à un coût de transaction élevé. Le premier graphique montre le rendement d'un portefeuille de 5 valeurs européennes, parmi lesquelles 2010 valeurs ont été sélectionnées au hasard en janvier 1 et n'ont pas été modifiées par la suite. Si l'une des actions était retirée de la négociation ou achetée, elle était remplacée par une pondération en espèces appropriée. Cette opération a été effectuée 000 XNUMX fois pour connaître la variance intrinsèque de la performance de ces types de portefeuilles.

Au cours de la période de 12,5 ans sous revue, une proportion importante de l'échantillon de 1 000 portefeuilles a affiché un rendement négatif, ce qui est remarquable en soi, tandis que le nombre de portefeuilles ayant atteint un rendement global exceptionnellement élevé était également étonnamment élevé. En d'autres termes, un portefeuille de 5 sociétés est un billet de loterie avec une variance extrême dans les résultats. La ligne bleue et la zone montrent la médiane du chemin de rendement total et sa variance si les 5 actions sélectionnées au hasard sont mélangées à 50/50 avec le fonds de surveillance Indice STOXX 600. Il apparaît immédiatement que la médiane du rendement attendu ne change pas, tandis que le risque global (à la fois les gains et les pertes) est considérablement réduit. L'indice Sharpe, qui mesure le rendement annuel par rapport à la volatilité annuelle, s'améliore en moyenne de 20 % en ajoutant une composante boursière. La plupart des investisseurs particuliers peuvent donc améliorer considérablement leurs rendements ajustés au risque en ajoutant un ETF qui surveille l'ensemble du marché des actions, sans compromettre le rendement attendu.

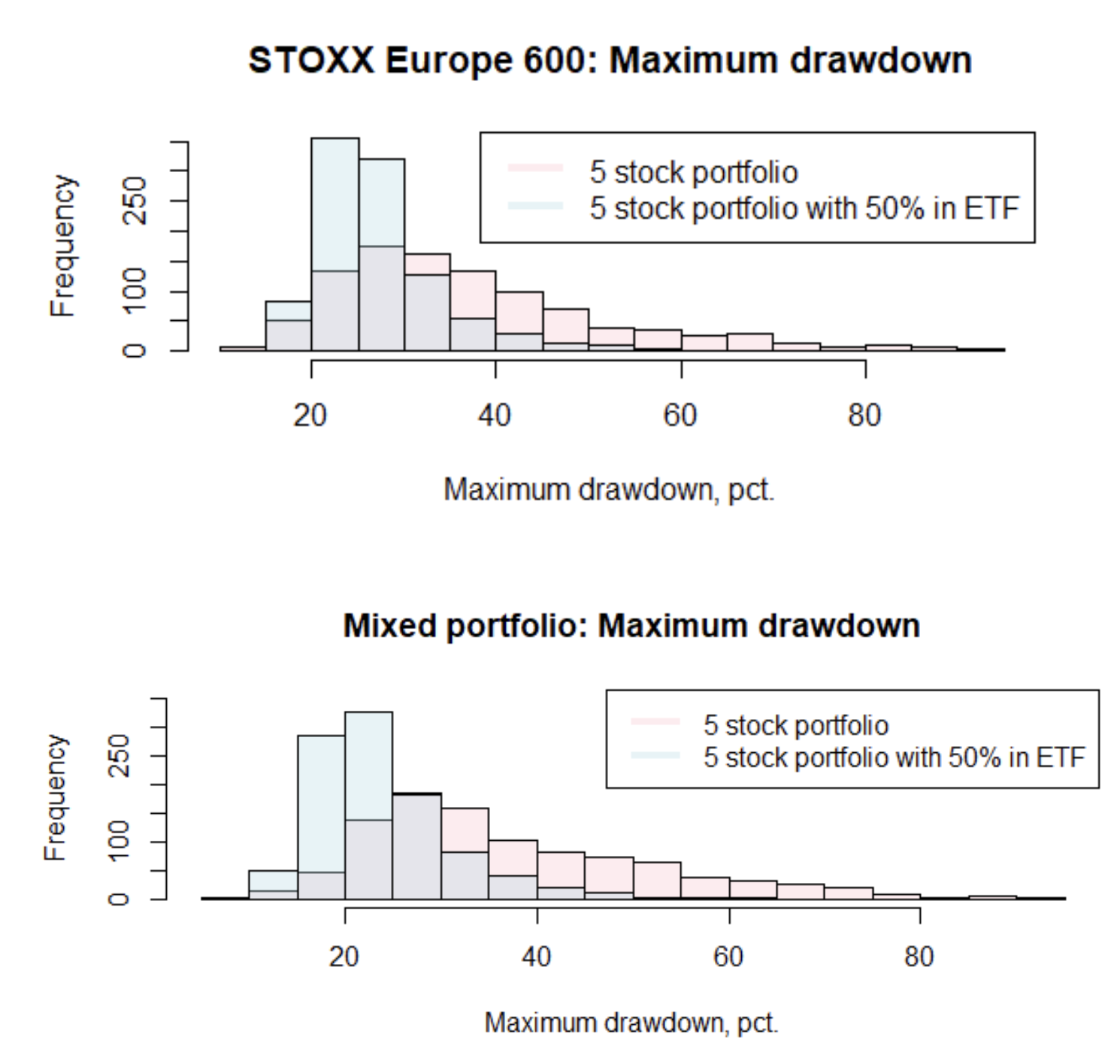

Si nous nous tournons vers le concept de baisse maximale de la valeur du portefeuille, dans le premier graphique, nous pouvons voir comment la baisse maximale est réduite en ajoutant la composante boursière à un portefeuille contenant des actions de 5 sociétés. Tout investisseur disposant d'un petit portefeuille concentré d'actions doit absolument adopter un modèle qui contient toujours les actions susmentionnées de 5 sociétés, mais réduites à 50 % de la valeur du portefeuille, et investir les fonds libérés dans un ETF qui surveille le marché des actions au sens large. .

Si un investisseur est prêt à réduire ses attentes de rendement à long terme, un ETF qui suit le marché boursier peut être remplacé par un ETF qui offre un panier équilibré de nombreuses classes d'actifs différentes, y compris des obligations d'État, des obligations d'entreprises et divers types d'actions. . Un exemple est le Xtrackers Portfolio UCITS ETF, mais ne doit pas être considéré comme une recommandation, mais comme un exemple parmi de nombreux exemples d'allocation d'actifs diversifiée. Comme nous pouvons le voir dans le deuxième graphique, la distribution attendue du portefeuille maximum diminue après une fusion de 5 sociétés avec un ETF qui surveille plusieurs classes d'actifs est meilleure par rapport à la solution uniquement en actions. Le rendement ajusté au risque est supérieur de 43 % à un simple portefeuille de 5 sociétés.

Alors que les actions rebondissent en juillet et augmentent jusqu'à présent en août, les investisseurs particuliers ont une occasion unique de renforcer leurs portefeuilles en cas de nouveau krach boursier. Selon nous, la croissance de l'inflation continuera d'être plus élevée que prévu et les conditions financières continueront de se durcir, ce qui rendra les investissements en actions encore plus difficiles. Dans le même temps, elle accélère le processus de démondialisation, créant des sources de risques imprévisibles dans tout le système.

Les attentes doivent être révisées pour l'inflation

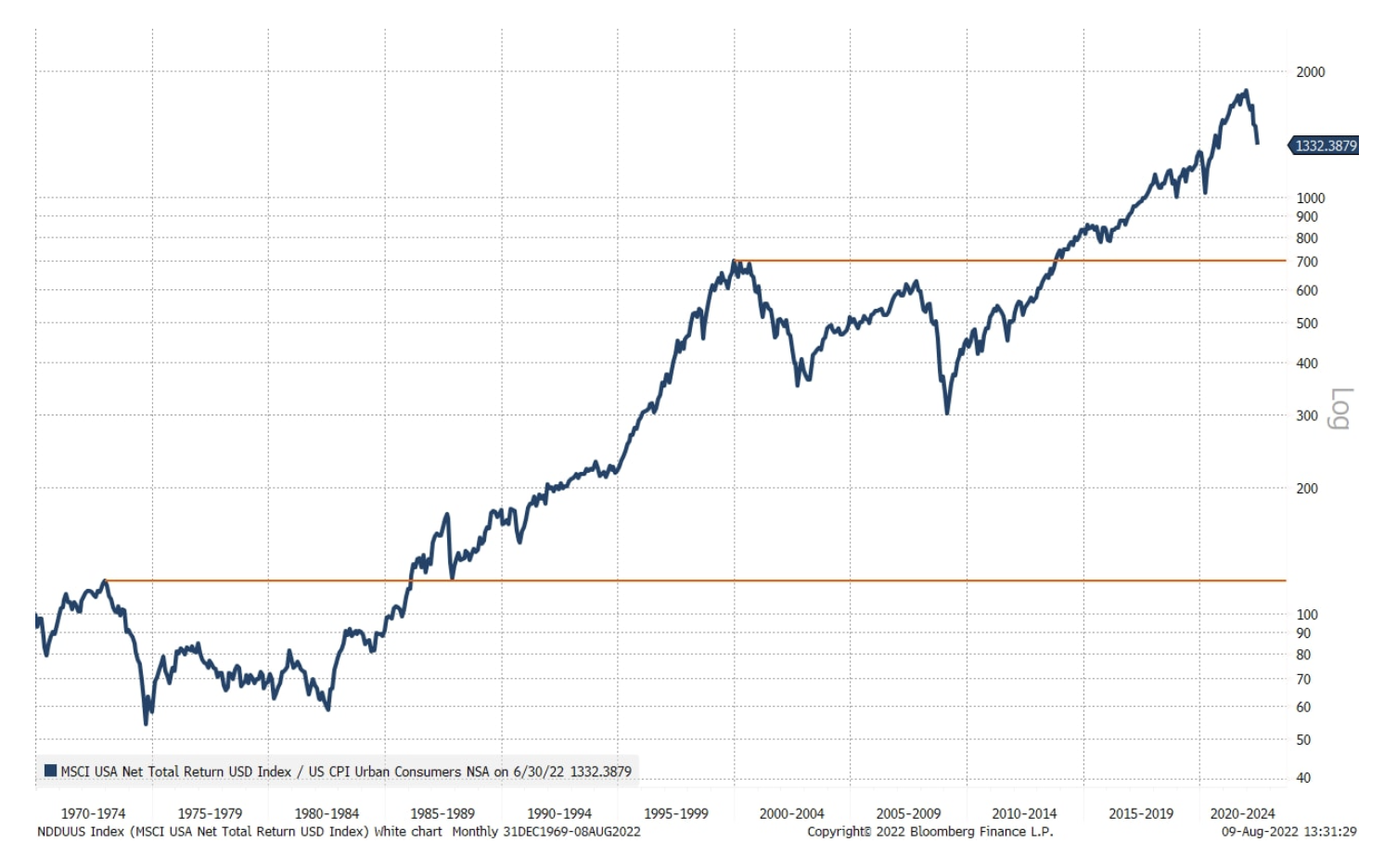

Les approches classiques de minimisation du risque boursier mentionnées ci-dessus fonctionnent bien dans un environnement normal, mais si nous nous trouvons dans une situation désespérée en raison d'une inflation prolongée, comme dans les années 70, ou d'une déflation de la valorisation des actions de la technologie et de la santé, nous pouvons faire face à une plus longue période de rendements réels négatifs. Dans l'histoire du marché boursier américain après 1969, il y a eu deux périodes au cours desquelles il a fallu respectivement 13 et 14 ans pour revenir au nouveau sommet en termes réels.

Le sujet de nos dernières prévisions trimestrielles est le monde matériel et nous supposons que les actifs immobilisés continueront d'être évalués plus haut que les actifs incorporels ; si nous avons raison, les investisseurs devraient envisager d'investir dans les matières premières pour contrebalancer le risque pour la richesse réelle associé à l'inflation.