Put protecteur – comment se couvrir contre les pertes avec des options

Le sujet de l'article d'aujourd'hui sera la stratégie d'option - mise de protection. La plupart des investisseurs boursiers craignent les périodes de marché baissier. Un marché baissier est un moment où l'offre a un avantage sur le marché. En conséquence, il y a une diminution systématique de la valeur du portefeuille d'actions et l'investisseur à long terme a trois options :

- Vendre des actions dans l'espoir de les racheter plus tard,

- Détenir des actions sans se soucier de la valorisation actuelle,

- Profitez de la couverture avec des produits dérivés.

Vendre des actions dans l'espoir de les racheter plus tard est une stratégie spéculative typique et n'est pas conseillée pour l'investisseur à long terme. La spéculation est toujours associée à la prise de risque de variations de prix. L'investisseur à long terme ne devrait pas vendre des actions simplement parce qu'il "pense" qu'elles pourraient chuter d'environ une douzaine de pour cent au cours des prochains mois. Il y a un risque qu'un tel accord se retourne contre l'investisseur qui se retrouve sans un titre qui s'est apprécié.

LIRE NÉCESSAIRE: Que sont les options - une introduction

Détenir des actions quelle que soit leur valorisation actuelle semble être la stratégie la plus simple. Ce n'est que sur papier. En fait, regarder un portefeuille d'actions perdre une douzaine ou même plusieurs dizaines de pour cent en raison d'un ralentissement du marché est très frustrant. Cela est particulièrement douloureux pour les personnes qui ont investi la majeure partie de leur patrimoine privé en bourse. Un marché baissier à long terme peut être très éprouvant psychologiquement pour un investisseur détenant ses actions. Au fil du temps, l'investisseur, épuisé par un portefeuille qui se rétrécit, peut vendre à un point bas, lorsque l'échelle du pessimisme est à son maximum.

Une méthode indirecte pour les deux précités est la possibilité de profiter des opérations de couverture de portefeuille à l'aide de dérivés. Dans ce cas, l'investisseur détient les actions qu'il entend détenir à long terme, et en même temps, il achète une "assurance" en cas de baisse du cours de l'action. Les couvertures les plus couramment mentionnées sont les contrats à terme ou les options sur indices ou actions spécifiques. L'une des stratégies les plus simples qui vous permet de vous prémunir contre les baisses et en même temps de permettre aux bénéfices de croître est l'option de vente protectrice.

Qu'est-ce qu'un put de protection ?

Le put protecteur est l'une des stratégies de couverture d'options les plus simples. Il repose sur l'achat d'options de vente sur actions que l'investisseur souhaite couvrir. L'hypothèse de la stratégie est simple : l'achat d'une option de vente consiste à minimiser les pertes à un niveau acceptable. Bien sûr, le coût d'une telle option dépend de ce à quoi devrait ressembler une telle sécurité et dans quelles conditions elle est conclue.

En général, le put protecteur est une stratégie haussière car l'investisseur est toujours optimiste quant à l'action qu'il détient, il veut juste limiter le risque d'une éventuelle perte "papier" due aux turbulences passagères du marché. Il s'agit donc d'une combinaison de l'optimisme d'un investisseur à long terme avec une stratégie « baissière », qui est l'achat d'une option de vente.

L'investisseur utilisant la stratégie de vente protectrice peut dégager un profit de la transaction en cas de scénario positif. Dans le pire des cas, la perte est limitée au niveau suivant : prix d'exercice de l'option - prime de l'option payée.

En utilisant cette stratégie, l'investisseur sait à l'avance quelle est la perte maximale de la position. Cela permet une meilleure gestion des risques du portefeuille. Si un profit est généré par l'opération de couverture, l'investisseur reçoit des liquidités qui peuvent être utilisées pour remodeler le portefeuille.

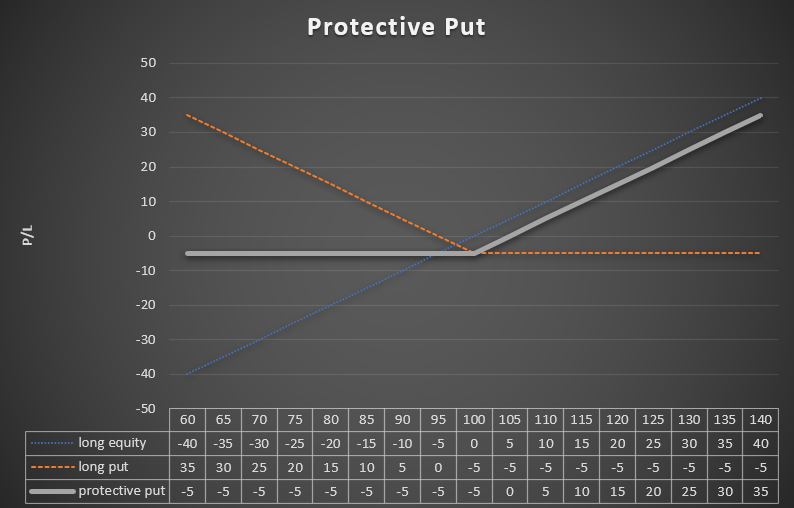

Afin d'illustrer le fonctionnement de la stratégie, il convient d'utiliser un exemple. Un investisseur a acheté 100 actions de la société XYZ au prix de 100 PLN. Afin de se protéger contre la baisse, il a acheté des options de vente avec une prime d'option de 5 PLN (par action). Vous trouverez ci-dessous un graphique montrant les résultats de la stratégie.

Source: propre étude

Si le cours de l'action tombe à 60 PLN, la perte sur le bloc d'actions s'élèvera à 4000 40 PLN (100 PLN * 3500 actions). Le bénéfice de la transaction de couverture s'élèvera à 35 100 PLN (500 PLN * 5 actions). Ainsi, la perte maximale du portefeuille dans cet exemple sera de 100 PLN (105 PLN * XNUMX actions). Dans le même temps, l'investisseur a toujours la possibilité de réaliser un profit si l'action monte. L'investisseur gagnera si le cours de l'action dépasse XNUMX PLN (prix d'achat de l'action + valeur de la prime d'option).

Comment utiliser les liquidités d'une opération de couverture rentable

Si une opération d'option de vente génère des liquidités, l'investisseur doit décider quoi en faire. Il existe trois solutions principales qu'un investisseur peut faire avec son argent :

- Acquérir plus d'actions décotées,

- Gardez de l'argent comme une opportunité d'investissement dans d'autres actions,

- Retrait d'espèces du compte.

L'achat d'actions plus décotées peut être une bonne idée dans une situation où l'investisseur estime que la baisse du cours de l'action est due à des facteurs externes (sentiment du marché) plutôt qu'à l'évolution des fondamentaux. Ainsi, la baisse du cours de l'action a laissé l'investisseur détenant toujours le même nombre d'actions de la société, mais a généré des liquidités supplémentaires grâce à l'opération de couverture. Il peut donc acheter des actions supplémentaires à un prix inférieur. En conséquence, le prix moyen d'achat des actions diminue et le nombre d'actions détenues par l'investisseur augmente, sans qu'il soit nécessaire d'alimenter le compte d'un montant supplémentaire. L'inconvénient d'une telle stratégie est l'exposition accrue à un portefeuille d'actions qui sont dans une tendance baissière. Il est possible que l'investisseur ait mal valorisé l'entreprise et la baisse des actions ne signifie pas qu'elles sont actuellement valorisées à un niveau attractif.

Garder des liquidités pour d'autres opportunités d'investissement est une idée intéressante. Grâce à la stratégie, l'investisseur peut acheter des actions d'autres sociétés qui ont chuté beaucoup plus fortement et sont désormais valorisées à des niveaux plus attractifs. Deuxièmement, avoir de l'argent dans votre portefeuille est une bonne idée pour amortir la valeur de votre portefeuille pendant un marché baissier à long terme.

La troisième option consiste à retirer de l'argent du compte. Il s'agit d'une alternative au dividende pour les retraités ne vivant que des versements de leur portefeuille de placements (règle des 4 %). Pour les investisseurs qui commencent à constituer leur valeur nette, un retrait en espèces n'est pas la meilleure solution.

Exemple d'opération :

Le 30 juin 2022, un investisseur a acheté 300 actions Apple à un prix moyen de 150 $. Le portefeuille d'actions valait donc 45 000 $. Le 11 août 2022, le cours de l'action de la société est passé à 168,5 $. Cependant, l'investisseur a commencé à craindre qu'il y ait un risque élevé de correction à la baisse. Il a décidé qu'il essaierait de sécuriser les bénéfices. Pour cette raison, il a décidé d'acheter 3 options de vente avec un prix d'exercice de 170 $. Les options ont expiré le 16 décembre 2022. La prime d'option était de 11,35 $. Cela signifiait que le commerçant avait sécurisé sa position à partir de 158,65 $. L'investisseur ne pouvait plus perdre sur son portefeuille d'actions.

Suivons ce qui s'est passé dans les mois suivants. Jusqu'au 13 octobre Partages Apple est tombé à 143 $. Cela signifiait une perte de 7 $ par action Apple. Dans le même temps, le prix de l'option de vente a augmenté à 31,15 $. Le profit de l'opération de couverture s'est élevé à 19,8 $. Ainsi, le bénéfice total du portefeuille était de 12,8 $. L'investisseur a décidé de fermer la position de couverture. En conséquence, 9 345 $ (31,15 $ * 300) sont apparus sur le compte. L'investisseur peut choisir de :

- Dépôt d'espèces sur un compte de courtage,

- Achat d'actions Apple supplémentaires.

Déposer de l'argent sur un compte de courtage permet d'augmenter la liquidité du portefeuille et de disposer de fonds pour augmenter les achats en cas de nouvelle baisse du cours de l'action. Dans le cas du scénario de croissance, l'investisseur perd la possibilité de "faire du shopping à bas prix".

Si vous choisissez d'acheter des actions Apple, l'investisseur allouera 9 345 $ pour acheter 65 actions. Grâce à cette décision, le portefeuille d'actions est passé à 365 actions. Si, après des achats supplémentaires, les actions Apple augmentent, l'investisseur augmentera le taux de rendement. Ci-dessous un tableau récapitulant les différents scénarios :

| Cours de l'action | 120$ | 140$ | 160$ | 180$ |

| 300 actions | 36 000 $ | 42 000 $ | 48 000 $ | 54 000 $ |

| 300 actions + espèces | 45 345 $ | 51 345 $ | 57 345 $ | 63 345 $ |

| 365 actions | 43 800 $ | 51 000 $ | 58 400 $ | 65 700 $ |

Source: propre étude

Protection classique

Il s'agit du type de couverture d'options le plus courant. Il implique l'achat d'une option de vente qui donne une exposition au même nombre d'actions que l'investisseur a dans le portefeuille. Bien sûr, l'inconvénient d'une telle stratégie est que si l'investisseur détient un nombre d'actions qui n'est pas un multiple de 100, il y aura toujours une correspondance de garantie inexacte. Par exemple, un investisseur détient 417 actions d'Apple, le titre avec options peut s'élever soit à 4 options, soit à 5 options de vente. Ainsi, la garantie sera soit trop petite (400 options sur actions) soit trop importante (500 options sur actions). Bien sûr, le moyen de sortir de cette situation est d'utiliser la couverture delta.

Protection delta

Sécurisez votre position avec deltas est l'une des méthodes possibles pour couvrir un portefeuille avec des options. La stratégie est très simple, l'idée est de rendre la variation de la valeur de l'option égale à la variation de la valeur du portefeuille. Cela vous permet de mieux protéger votre portefeuille, mais au prix de dépenses plus élevées. A quoi ressemble une telle transaction sur un exemple simple ?

Un investisseur détient 300 actions d'Apple. Cela signifie que le delta de cette position est de 300 (1*300). Ainsi, une augmentation de 1 $ du prix entraîne une augmentation de 300 $ de la valeur du portefeuille. En revanche, une baisse du prix d'Apple de 1 $ fait chuter la valeur du portefeuille de 300 $. Si le delta du put est de -0,5, alors une baisse de 1 $ du prix d'Apple se traduit par un profit du put de 0,5 $.

Pour cette raison, si un investisseur souhaite couvrir sa position selon les principes de la couverture delta, il doit acheter 6 options de vente avec un delta de -0,5 chacune. Ensuite, une baisse de 1 $ du prix d'Apple se traduit par un bénéfice de 300 $ (0,5 * 600). Bien sûr, une telle couverture n'est précise qu'en cas de faibles mouvements de prix. À mesure que le cours de l'action Apple augmente, le delta de l'option de vente se rapproche de zéro, ce qui signifie que la couverture ne couvrira pas parfaitement les pertes futures. En revanche, si le cours de l'action baisse, le delta de l'option de vente commencera à augmenter vers le niveau de -1. Cela signifie que le portefeuille de l'investisseur augmentera pendant les baisses du marché.

Afin d'illustrer ce qu'est exactement la couverture delta, nous utiliserons un exemple du marché réel. L'investisseur détient 500 actions Apple et a décidé le 11 novembre 2022 de se couvrir contre le risque de baisse du cours de l'action du célèbre fabricant de smartphones iPhone. Pour ce faire, il a acheté des options de vente expirant le 16 décembre avec un prix d'exercice de 150 $. Le delta de cette option au 11 novembre était égal à -0,478. Cela signifie que l'achat de 10 options de vente (exposition à 1000 478 actions Apple) donne un delta de -1000 (0,478 22*-1). Cela signifie que le delta de la position entière est maintenant de 22. Une baisse de 500 $ du prix d'Apple entraîne une perte de 5900 $ (au lieu de 5,90 $ avant couverture. La transaction de couverture coûte à elle seule 1000 75 $ (000 $ * 7,87 XNUMX actions). Il convient de mentionner que la valeur du portefeuille est d'environ XNUMX XNUMX $, de sorte que le coût de la couverture était de XNUMX % de la valeur du portefeuille.

Un facteur important qui vous permet d'étudier l'impact des changements de prix sur la taille de l'option est gamma grec. Par conséquent, la solution peut être l'utilisation de la couverture delta-gamma, qui neutralise l'impact des variations de prix sur le niveau du delta.

Bien sûr, en plus des effets delta et gamma, il convient de considérer que le prix de l'option est également affecté par theta (l'effet du temps sur le prix de l'option) et vega (l'effet de la volatilité implicite sur le prix de l'option).

Put protecteur vs put marié

Les deux stratégies utilisent l'achat d'options de vente pour couvrir leur exposition au marché. La seule différence entre une option de vente protectrice et une option de vente mariée est le moment auquel l'investisseur achète l'option de vente. Dans le cas d'un put protecteur, l'investisseur acquiert l'option après avoir acquis au préalable un portefeuille d'actions. Il s'agit donc d'une situation dans laquelle une option de vente est achetée afin de protéger le portefeuille contre un risque potentiel (par exemple, élections présidentielles, résultats financiers). Souvent, une stratégie de vente protectrice est utilisée pour couvrir la plupart des bénéfices déjà réalisés grâce à la stratégie. Un put marié, en revanche, est une situation dans laquelle un investisseur achète des actions et des options de vente en même temps. Par conséquent, il se couvre au départ, essayant de minimiser les pertes potentielles.

Put de protection contre long call

Une autre option consiste à acheter un appel au lieu de détenir un panier d'actions garanti par une option de vente. Acheter une option d'achat au lieu d'une stratégie de vente protectrice est une idée intéressante pour les investisseurs à long terme. Ensuite, vous pouvez acheter une option ITM profonde avec une longue période d'expiration (appelée SAUTS). Cette solution vous permet de réduire l'investissement initial, car même une option ITM profonde (c'est-à-dire en argent) a généralement une prime d'option de 30% à 50% de la valeur nominale du contrat. Dans le même temps, le delta lui-même serait supérieur à 0,9.

Un exemple est l'achat d'une option d'achat d'actions Apple avec un prix d'exercice de 80 $ et une prime d'option de 81 $. Le delta de cette option était de 11 le 2022 novembre 0,931. Le niveau BEP est de 161 $, soit 7,73 % de plus que le cours actuel de l'action. L'option expire le 17 janvier 2025. La perte maximale du portefeuille est de 81 $. Lorsqu'il investit dans des actions, l'investisseur risque 149,44 $ (prix du marché). L'avantage de la stratégie long call LEAPS est qu'il n'est pas nécessaire de conclure deux transactions et que l'investisseur dispose de beaucoup de temps jusqu'à l'expiration de l'option pour que le scénario de croissance se matérialise. L'inconvénient du trade est que la perte maximale est beaucoup plus faible qu'avec un put protecteur. En revanche, il est conclu pour une durée beaucoup plus courte.

Put protecteur vs call couvert

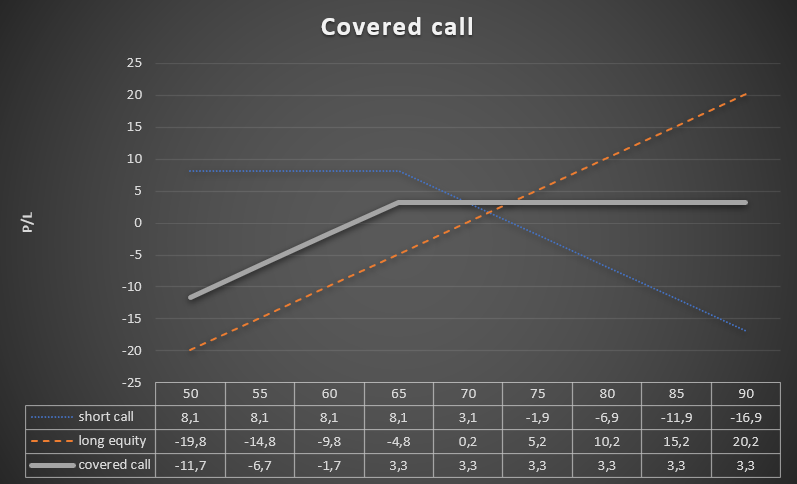

Un autre type de stratégie de couverture consiste à utiliser une stratégie appelée appel couvert. Il consiste à émettre des options d'achat sur des actions que l'investisseur détient déjà. Les gains pour l'investisseur apparaissent lorsque le cours de l'action baisse légèrement ou n'augmente pas. Ensuite, l'option d'achat expire sans valeur, ce qui est un pur profit pour l'investisseur. L'appel couvert peut donc être une stratégie qui protège le portefeuille de l'investisseur (jusqu'à un certain point). Si un investisseur veut se couvrir contre le risque d'une baisse plus importante, il commence simplement à vendre des options d'achat, qui sont des ITM. Ils ont donc un bonus temps et une valeur intrinsèque.

L'investisseur détient 300 actions Euronext NV, cotées à 14 € le 69,8 novembre. L'investisseur s'attend à une correction à la baisse dans les prochains mois. Il a décidé qu'avant le risque de baisse du cours, il utiliserait une option d'achat émise sur son portefeuille d'actions Euronext. L'investisseur s'attend à une diminution du maximum d'une douzaine de pour cent environ. A ce titre, il émet 3 options d'achat expirant le 16 juin 2022 avec un prix d'exercice de 65 €. La prime reçue était de 8,10 €. Cela signifie que l'investisseur est protégé contre une baisse du cours de l'action à 61,7 €. Ainsi, l'investisseur est protégé jusqu'à ce que le cours de l'action baisse d'environ 11,6 %. Dans le même temps, le profit maximum par trade sera de 4,72 % (soit 73,1 €/69,8 €). L'avantage d'utiliser la stratégie d'achat couverte est que l'investisseur n'a pas à supporter de coûts supplémentaires. D'autre part, l'inconvénient est que la garantie n'est pas complète (dans ce cas seulement jusqu'à 11,6%), et le potentiel futur de génération de bénéfices est considérablement limité.

Source: propre étude

En comparaison, si un trader voulait couvrir sa position avec une option de vente, il pourrait acheter les options de vente de juin avec un prix d'exercice de 70 € et payer 6 €. Cela signifie que l'investisseur peut subir une perte maximale de 8,31% et ne commencera à générer des bénéfices que lorsque le prix dépassera 75,8 € (le taux doit augmenter de 8,60%). Comme vous pouvez le constater, la couverture avec des options de vente n'est pas parfaite.

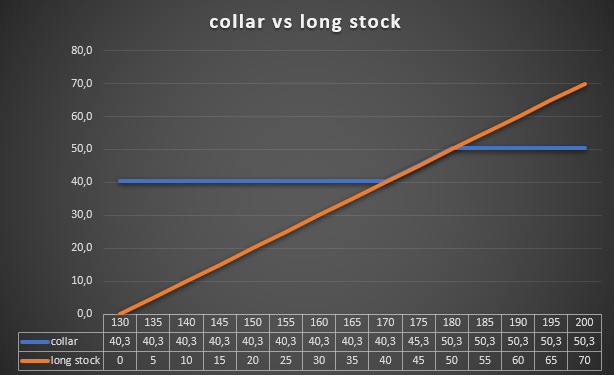

Putte de protection contre col

Collier est une stratégie qui « combine » placement protecteur et appel couvert. La stratégie consiste à acheter des options de vente sur les actions que vous possédez tout en plaçant des options d'achat sur les mêmes actions. Cette stratégie vous permet de réduire le coût de la couverture, c'est-à-dire l'achat d'options de vente. L'inconvénient de cette stratégie est la "coupure" du potentiel de profit en raison de l'émission de l'option d'achat. Une stratégie de col peut être une bonne idée pour protéger vos bénéfices commerciaux.

Un exemple est un investissement dans des actions Apple. En juin 2022, un investisseur a acheté 300 actions de cette société à un prix moyen de 130 $. À la mi-août 18, le cours de l'action de la société est passé à 174,5 $. L'investisseur souhaite toujours être actionnaire d'Apple, mais craint une correction. Afin de couvrir sa position, il a acheté 3 options de vente avec un prix d'exercice de 170 $ et expirant le 16 décembre 2022. Le coût d'une option était de 9,25 $ (par action), de sorte que le coût total de la couverture était de 2775 160,75 $. Cela signifie que l'investisseur protégeait son portefeuille de tomber en dessous de 3 $. L'acheteur de l'option de vente a décidé de réduire le coût de sa stratégie de couverture. À cette fin, le même jour, il a émis 180 options d'achat au prix d'exercice de 9,56 $. Il a reçu 93 $ par action pour cela. Cela signifiait que la stratégie n'avait aucun coût monétaire. L'investisseur a même reçu 9,56 $ [c'est-à-dire (9,25 $ - 300 $)*XNUMX].

Source: propre étude

Résumé

Principales conclusions de la stratégie :

- L'option de vente protectrice est une stratégie de gestion des risques de portefeuille qui utilise des options pour se protéger contre les baisses potentielles de la valeur, des actions, des indices, des prix des matières premières ou des devises.

- Le coût de la stratégie défensive dépend de la durée de l'option et de son prix d'exercice.

- Le put protecteur permet des profits théoriquement illimités, car la stratégie, contrairement au collar, ne limite pas le niveau maximum de profit.

- Une stratégie similaire à l'option de vente protectrice est l'option de vente mariée. Les deux stratégies sont utilisées pour se protéger contre la baisse d'une position longue sur des options de vente.

- Les liquidités générées par la transaction de couverture peuvent être utilisées pour : acheter plus d'actions, mettre de l'argent sur le compte, retirer des fonds.

![]()

Sais-tu cela…?

Saxo Bank est l'un des rares courtiers Forex, offrant des options à la vanille. L'investisseur a au total plus de 1200 XNUMX options (devises, actions, indices, taux d'intérêt, matières premières) à sa disposition. VÉRIFICATION