Prévisions de bénéfices 2023 et évolution du risque Tesla

Le consensus suppose de plus en plus que les bénéfices de Tesla sont inchangés l'année prochaine, ce qui suggère cependant que la marge bénéficiaire nette restera proche de son niveau record et ne sera pas soumise à beaucoup de pression. Cela contraste fortement avec les propos des PDG qui, dans leurs rapports sur les résultats du troisième trimestre, considéraient la pression sur les salaires et les marges comme la plus grande menace pour les résultats. Les données du troisième trimestre suggèrent que la compression des marges s'intensifie, les variations de la marge opérationnelle étant directement liées aux variations des bénéfices d'une année sur l'autre. Notre scénario de base suppose une croissance négative des bénéfices l'année prochaine et une autre année difficile pour les investisseurs en actions.

LIRE: Comment acheter des actions Tesla ? Tout sur l'investissement dans Tesla [Guide]

Une croissance inchangée des bénéfices en 2023 est irréaliste

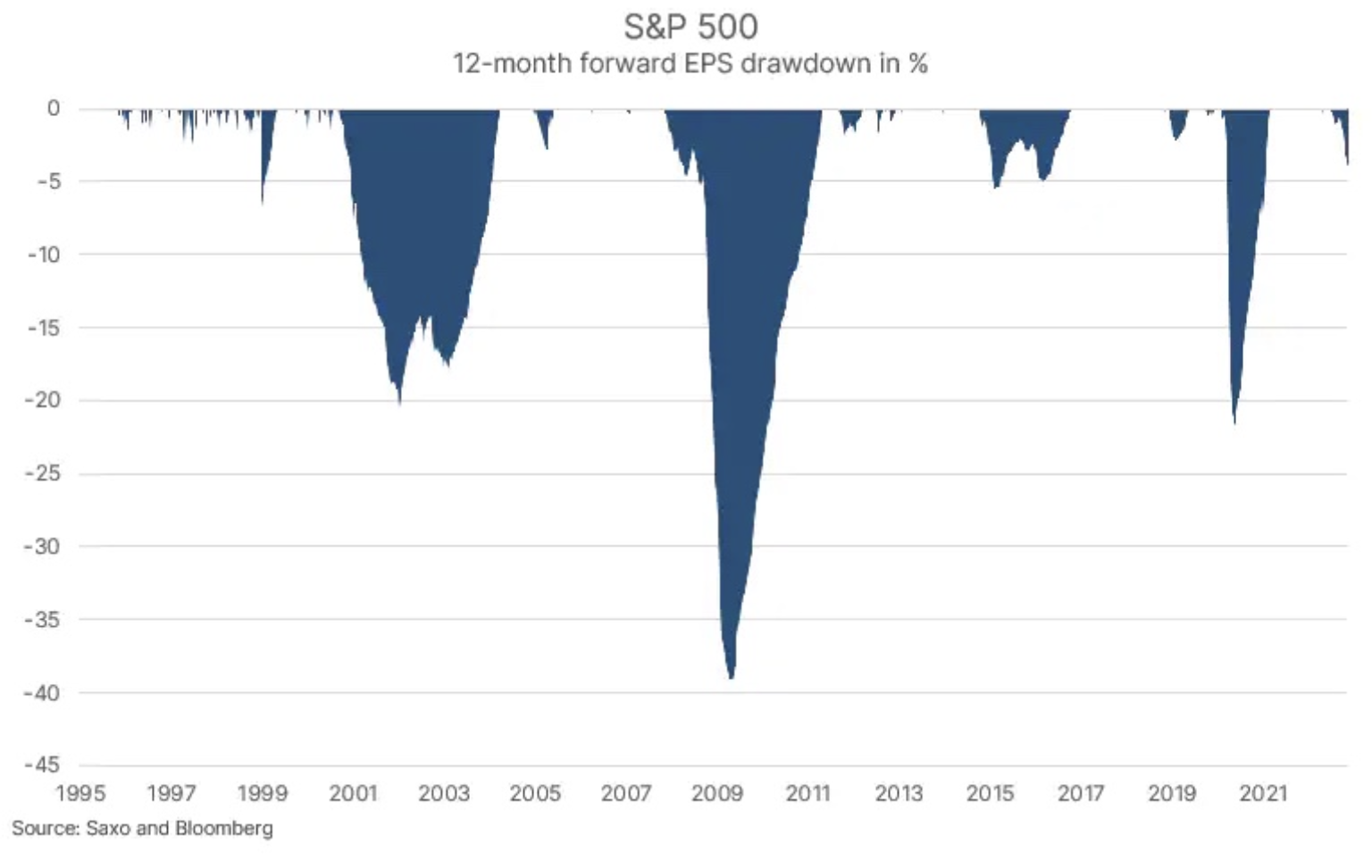

Dans un certain nombre d'articles sur les actions, nous avons souligné que le bénéfice estimé des sociétés ayant l'indice S&P 500 235,34 mois est actuellement trop élevé à 7 $, soit 2022 % au-dessus des prévisions de bénéfice par action pour l'exercice 219,38 de 500 $. Cet écart contradictoire n'a rien d'inhabituel, car les analystes du côté vendeur gravitent naturellement vers des positions longues, comme détaillé dans les études pertinentes, et sont donc lents à réagir et à prendre en compte de nouvelles informations. Le fait que le bénéfice par action estimé sur 4 mois du S&P 500 ne soit qu'à 2023 % de son dernier sommet malgré la compression continue des marges parle de lui-même. Quoi qu'il en soit, de nombreuses banques vendeuses publient désormais leurs objectifs de bénéfice par action pour les sociétés du S&P XNUMX pour XNUMX, et le consensus semble être de plus en plus que nous pouvons nous attendre à ce que les bénéfices restent inchangés. À notre avis, c'est une approche très naïve. Nous expliquons déjà pourquoi.

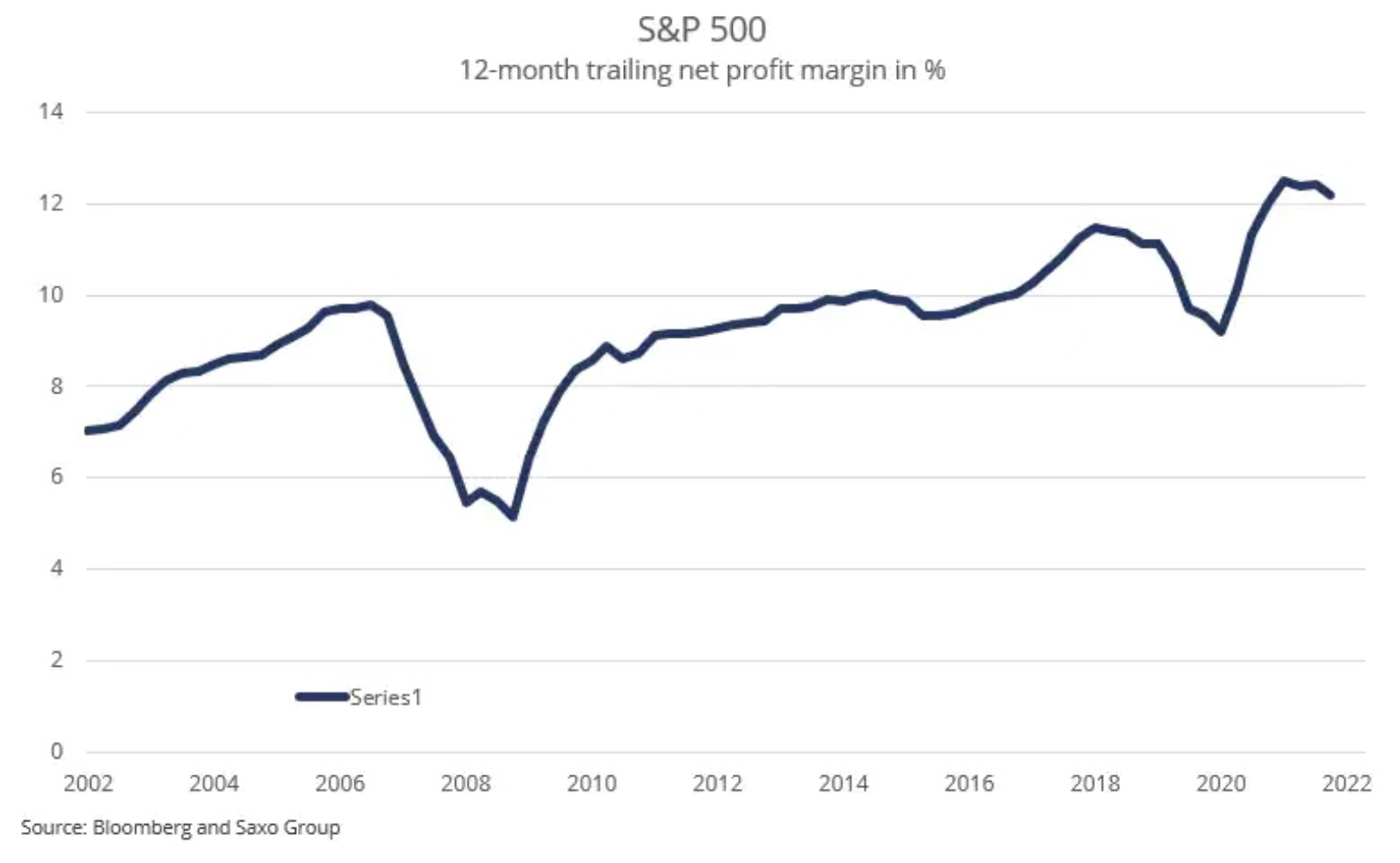

En supposant que le bénéfice par action soit de 220 $ l'année prochaine et en divisant ce résultat par un bénéfice par action attendu d'environ 1 800 $, ce qui reflète assez bien le décalage d'un an de la croissance du PIB nominal américain, nous obtenons une marge bénéficiaire nette de 12,2 %, ce qui est exactement là où la marge bénéficiaire nette sur 500 mois glissants était en septembre (voir graphique). En d'autres termes, cette approche suggère que les sociétés du S&P XNUMX sont en mesure de maintenir leur marge bénéficiaire nette actuelle l'année prochaine. Avant d'aborder les arguments expliquant pourquoi il s'agit d'une hypothèse complètement irréaliste, il est important de comprendre pourquoi notre obsession de la marge d'exploitation et de la marge bénéficiaire nette est si importante.

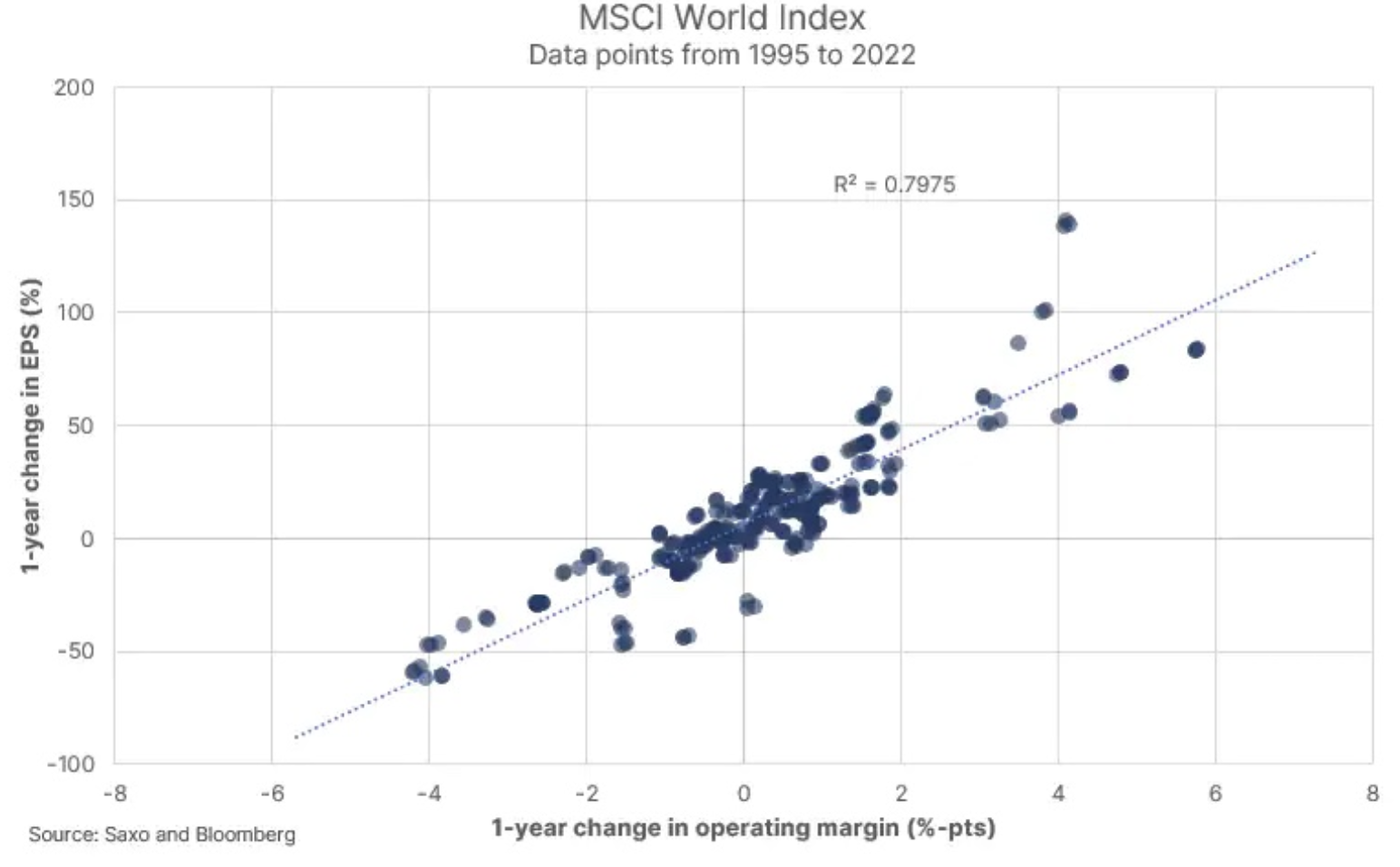

Si nous regardons notre nuage de points avec la variation annuelle de la marge opérationnelle sur l'axe des x et la variation annuelle du bénéfice par action sur l'axe des y pour l'indice MSCI World, nous voyons une relation claire entre les deux variables. En d'autres termes, sur un horizon de temps court comme un an, l'évolution des résultats est fortement liée à l'évolution de la marge opérationnelle. La variance autour de l'ajustement linéaire est fonction de la croissance des revenus, des taux d'intérêt et du taux d'imposition effectif. Ainsi, toute discussion sur les bénéfices en 2023 revient essentiellement à savoir si les marges d'exploitation peuvent augmenter, rester stables ou baisser. À notre avis, la marge opérationnelle diminuera l'année prochaine. Voici pourquoi:

- Dans leurs rapports sur les résultats du troisième trimestre, les entreprises soulignent régulièrement le problème de la pression sur les marges, principalement en raison des pressions salariales, et encore dans une certaine mesure des prix des matières premières et des coûts de l'énergie. Le fait que la marge bénéficiaire nette des sociétés du S&P 500 au troisième trimestre était de 11,9 % (inférieure au chiffre glissant sur XNUMX mois) et suit une tendance à la baisse suggère que les marges diminuent à un rythme plus rapide que prévu.

- La marge opérationnelle et la marge bénéficiaire nette sont actuellement à des niveaux historiquement élevés, et comme les marges ont tendance à revenir à la moyenne, ce seul fait indique qu'elles seront sur une tendance à la baisse par rapport aux valeurs actuelles.

- La croissance des salaires aux États-Unis et en Europe est à son plus haut niveau depuis des décennies et constitue une préoccupation majeure pour les PDG, car les salaires sont généralement le poste de dépenses le plus important pour de nombreuses entreprises. L'investisseur et l'analyste doivent faire preuve de prudence dans toute observation aberrante, et la forte croissance des salaires est difficile à compenser dans un environnement inflationniste où les récentes augmentations de prix dans le secteur des entreprises ont atteint des niveaux où elles sont devenues perturbatrices pour la croissance des volumes (l'exemple le plus récent de telles approche est Home Depot).

- Un autre risque à la baisse pour le bénéfice par action l'année prochaine est que la croissance des revenus pourrait être inférieure aux estimations actuelles, la croissance du PIB nominal au troisième trimestre étant tombée à 6,7 % en glissement annuel, contre une moyenne de 12,2 % en glissement annuel en 2021.

De plus, des taux d'intérêt plus élevés augmenteront le coût du financement. Petit car le refinancement ne couvrira que 12% de la dette au cours des 20 prochains mois, mais il pèsera tout de même sur le bénéfice d'exploitation avant que le bénéfice par action n'impacte la marge bénéficiaire nette. Si nous avons raison sur la marge opérationnelle en 2023, l'impact sur les entreprises du S&P 500 variera en fonction de la prime de risque actions (Rapport C/Z), la croissance des revenus et la marge bénéficiaire nette réelle. Dans notre récent article sur la bourse intitulé "Les investisseurs ne doivent pas rêver d'un marché boursier moyen" nous discutons de la sensibilité de l'indice S&P 500 à ces variables.

La concentration de Tesla pourrait avoir un effet domino sur le marché boursier américain

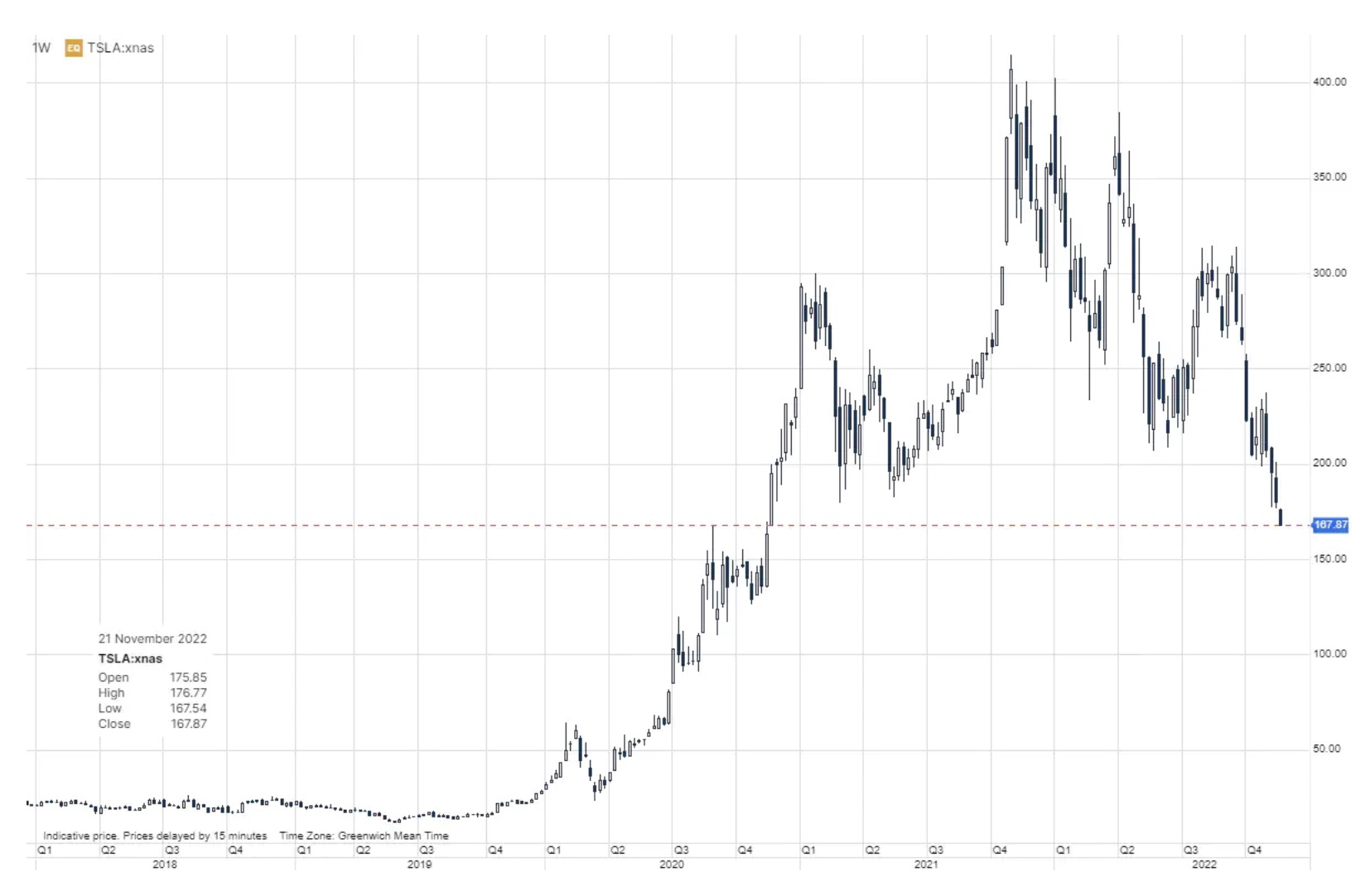

Début 2021, nous avons publié un certain nombre d'articles sur le marché boursier dans lesquels nous indiquions que les positions des investisseurs détenant des actions Tesla, des crypto-monnaies et des parts de participation dans le fonds d'échange Ark Innovation se chevauchent largement. Une autre caractéristique commune de ce "groupe à risque" est que les jeunes hommes ayant une tolérance au risque exceptionnellement élevée ont tendance à investir dans de tels instruments. Dès le début de l'année 2021, les parts du fonds ont d'abord culminé Innovation de l'Arche, puis les crypto-monnaies et les actions Tesla. Cette année a vu le crash du marché de la crypto-monnaie, couplé à la récente faillite et aux escroqueries Échange de crypto-monnaie FTX accru le risque et les tendances à la baisse de ce marché. Tesla est restée à flot parce qu'un phénomène social du nom d'Elon Musk a soutenu le récit de l'ascension de Tesla.

Cependant, les récents rappels massifs de véhicules aux États-Unis et les difficultés de la Chine à redémarrer l'économie ont rendu les investisseurs méfiants vis-à-vis des prévisions de croissance. Les contraintes d'approvisionnement en batteries et les prix généralement élevés des matières premières, la flambée des coûts de l'énergie et les pénuries de puces ont eu un impact négatif sur la production de Tesla. Pour aggraver les choses, l'acquisition de Twitter par Elon Musk l'a plongé dans un vortex de sauvetage alors que ses décisions effraient les annonceurs, transformant Twitter d'une entreprise à flux de trésorerie positif en une plate-forme tout compris, ce qui pour le géant des médias sociaux signifie un risque existentiel croissant. Les investisseurs commencent également à craindre que le comportement et les priorités de Musk sur Twitter aient un impact négatif sur ses décisions et peut-être même sur sa marque, ce qui pourrait éventuellement s'étendre également à la marque Tesla. Les actions de Tesla ont chuté de 7 % lors de la séance de lundi et constituent donc une source évidente de risque sur un marché où les actions de Tesla constituent un élément important dans les comptes d'investissement de nombreux investisseurs particuliers.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.