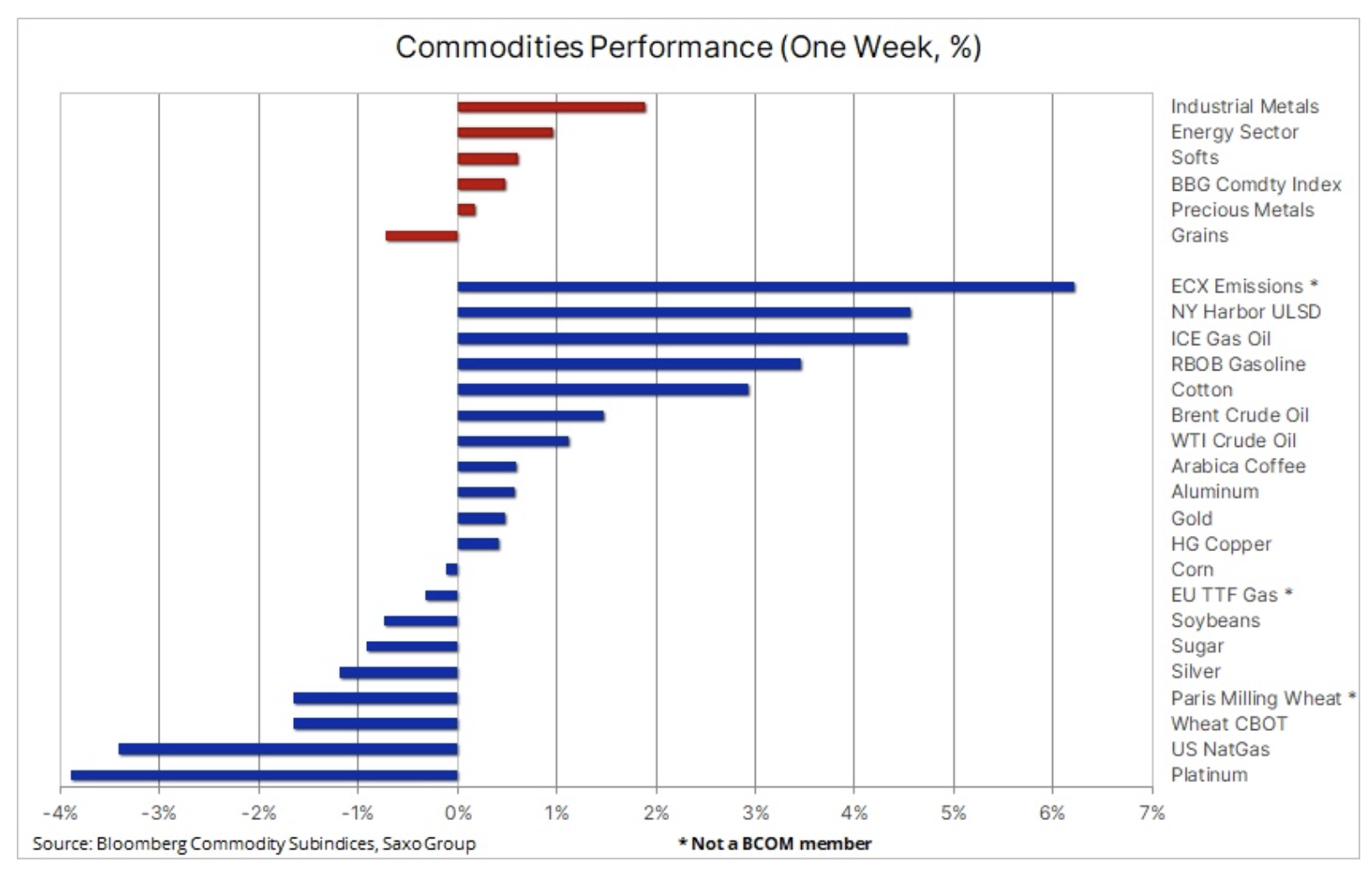

Les produits pétroliers rejoignent l'or et le cuivre et montent

L'indice Bloomberg Commodities a augmenté pour la deuxième semaine consécutive alors que les métaux industriels, le pétrole brut et les produits pétroliers ont continué de se renforcer. La hausse des perspectives de croissance de la Chine a été en partie compensée par de fortes pertes dans le gaz naturel et le blé, car les conditions météorologiques clémentes et l'offre solide continuent de maintenir ces deux matières premières sous pression. Dans le même temps, la situation du secteur des métaux précieux était mitigée, l'or poursuivant sa croissance soutenu par les rendements des obligations américaines et du dollar, proches des plus bas du cycle. L'argent et le platine ont tenté de suivre l'or, mais les deux métaux ont enregistré des pertes, ramenant l'argent à des niveaux presque inchangés sur une base mensuelle.

Les perspectives de risque globalement positives sur les marchés des matières premières ont été soutenues par une baisse de 1,6 % de l'indice Bloomberg Dollar Index et une forte baisse de 0,4 % des rendements américains à 0,25 ans, alors que l'inflation américaine continue de ralentir, contribuant à abaisser davantage la trajectoire des hausses des taux d'intérêt vers le " augmentation finale" de 5 %. En outre, la tentative de la Russie de réprimer une nation souveraine et la réponse du monde occidental à l'agression de Poutine restent une situation déprimante et toujours non résolue qui continue de se traduire par le chaos dans les chaînes d'approvisionnement mondiales pour les matières premières clés, en particulier dans le secteur de l'énergie, où le pétrole L'embargo déjà imposé le XNUMX février sera étendu aux produits pétroliers - qui pourraient avoir un impact plus important sur l'approvisionnement russe que les mesures existantes.

Le principal moteur du raffermissement des marchés des matières premières a toutefois été la perspective d'une réouverture de l'économie chinoise, qui a stimulé les attentes d'une demande accrue de la part du plus grand consommateur mondial de matières premières. L'activité en Chine étant peu susceptible de reprendre sérieusement avant le Nouvel An chinois, la perspective d'une accalmie pourrait être l'impulsion pour arrêter le rallye actuel - en particulier sur les marchés des métaux industriels où le cuivre a commencé l'année en cours avec un gain de XNUMX % - jusqu'à ce qu'il reprenne un nouveau rythme et une nouvelle force à la fin du trimestre en cours.

Le pétrole prend de l'ampleur

Prix huile pour la deuxième semaine consécutive, ils ont enregistré une hausse, éliminant ainsi complètement la faiblesse apparue sur le marché dans les premiers jours de janvier. L'optimisme continu concernant la demande en Chine et le renforcement croissant du marché des produits pétroliers contribuent à l'augmentation des prix. L'essence et le diesel ont atteint des sommets en deux mois avant l'embargo sur les produits pétroliers russes le 5 février et après le retour de l'hiver froid aux États-Unis fin décembre, ce qui continue d'avoir un impact négatif sur les opérations de raffinage.

De nouveaux rapports selon lesquels le nombre d'infections à Covid en Chine a déjà atteint un sommet ont encore accru l'optimisme selon lequel la demande commencera à augmenter sérieusement après les célébrations du Nouvel An chinois. Les attentes de la demande mondiale ont également augmenté après la publication des données sur les demandes de chômage aux États-Unis, qui ont confirmé que l'offre sur le marché du travail est toujours limitée, réduisant ainsi le risque de récession dans la plus grande économie consommatrice d'énergie au monde. Pic des exportations de pétrole des États-Unis et première semaine sans utiliser les réserves stratégiques (Réserves stratégiques de pétrole, SPR), a cependant fait grimper les stocks de 8,4 millions de barils, la croissance de la demande des raffineries ayant été entravée par le temps froid et les fermetures de décembre.

Mensuel Rapports de l'OPEP et l'AIE sur le marché du pétrole présentent un tableau mitigé, même si tous deux considèrent la reprise en Chine comme le principal moteur de l'augmentation de la demande mondiale de pétrole cette année. Selon le rapport de l'AIE, la demande mondiale de pétrole a augmenté de 1,9 million de barils par jour - pour atteindre un niveau record de 101,7 millions de barils par jour - la Chine représentant la moitié de cette augmentation après la levée des restrictions de Covid. Augmentation globale de 1,9 million de barils par jour dans les non-pays OPEP, menée par les États-Unis, le Canada et le Brésil, sera partiellement compensée par une baisse de 870 mille. b/j dans l'OPEP+ en raison des baisses attendues en Russie.

Après avoir rebondi sur le support à la moyenne mobile sur 83,77 jours (87 $), la clôture hebdomadaire au-dessus de 81 $ pour le brut Brent pourrait signaler une nouvelle force cette semaine. La même chose pourrait être vraie pour le pétrole WTI à XNUMX $.

L'or continue de grimper, l'argent peine

Pendant que argent rencontré des difficultés, or a continué à être résilient, et après une baisse de trois jours au cours de laquelle il a trouvé un support à 1 896 $, le métal a atteint un sommet de huit mois de 1 835 $, soutenu par les rendements obligataires américains et le dollar proche des plus bas du nouveau cycle. L'or devrait rester soutenu tant que ces deux principales sources d'inspiration pour les stratégies de machine et de momentum restent faibles. Ceci malgré le manque d'intérêt persistant des investisseurs pour les fonds négociés en bourse - la position totale reste proche d'un creux de deux ans et n'a pas augmenté pendant la reprise des deux derniers mois.

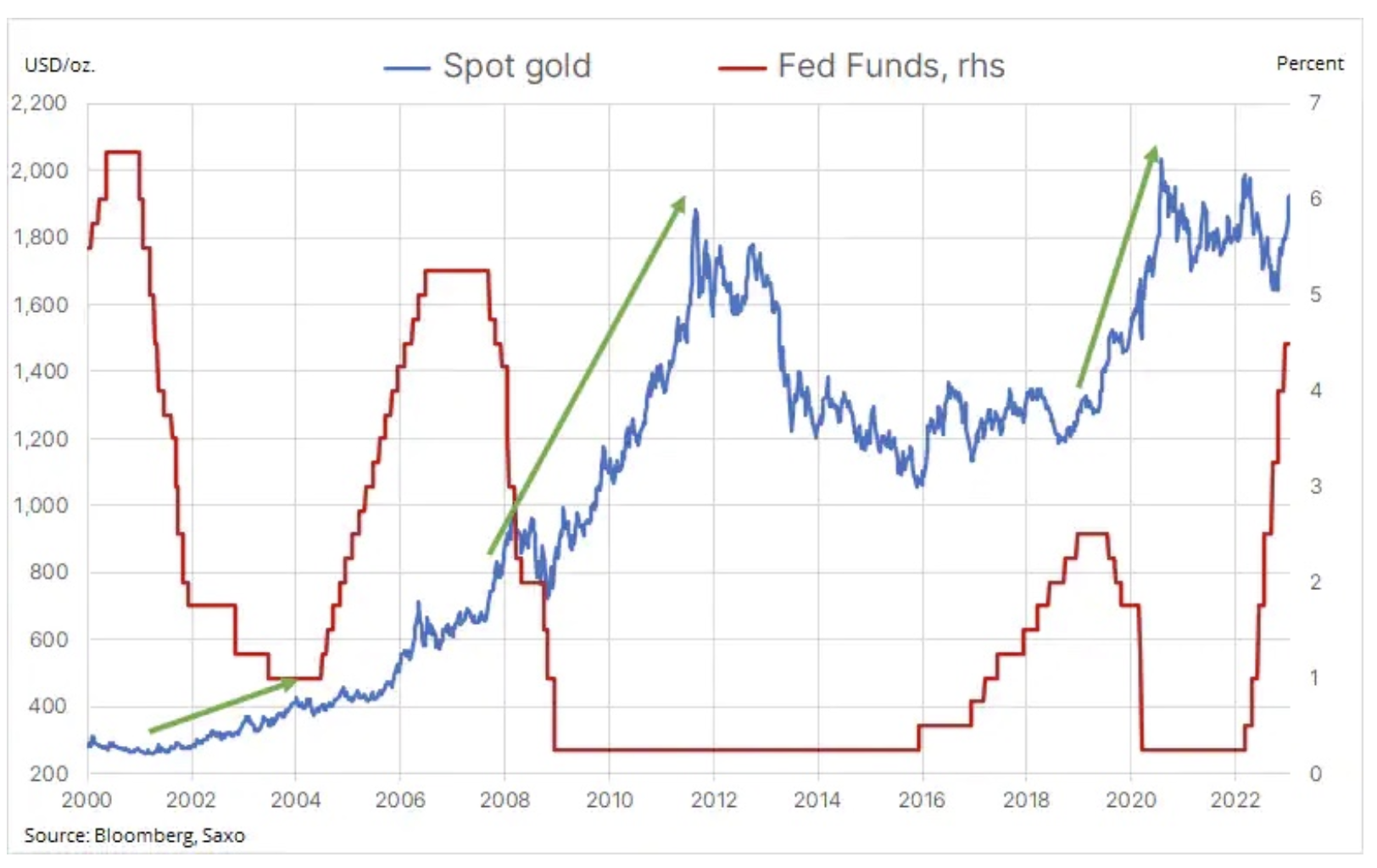

La semaine dernière, j'ai porté une attention particulière au graphique suivant montrant le taux des fonds fédéraux et le prix de l'or. Il montre la forte réaction de l'or au cours des mois et des trimestres qui ont suivi les trois sommets précédents du cycle de hausse des taux d'intérêt américains au cours des 20 dernières années. À ce stade, le marché prévoit une ou deux hausses de taux aux États-Unis, suivies d'un arrêt à ou en dessous de 5 %.

Si l'histoire devait se répéter, l'or aurait un potentiel de hausse important, surtout compte tenu de la perspective de l'inversion des facteurs négatifs de l'année dernière liés à l'appréciation du dollar et à la hausse des rendements, ce qui pourrait fournir un soutien supplémentaire. En outre, la demande continue des banques centrales et la perspective que les investisseurs institutionnels rejoignent éventuellement les rangs restent une forte poussée pour l'or. Cependant, à court terme, le risque de rechute continue d'augmenter, et une cassure sous le support actuel de 1 895 $ pourrait signaler une chute plus profonde et tester la moyenne mobile sur 1 jours, actuellement à 861 XNUMX $.

Cuivre

Cuivre a affiché une augmentation pour la cinquième semaine consécutive, l'optimisme quant à la reprise de la demande après la réouverture de l'économie chinoise étant soutenu par des problèmes d'approvisionnement. Les manifestations au Pérou menacent l'approvisionnement de deux mines qui représentent environ 2 % de la production mondiale de métal. Alors que les stocks apparents sur les bourses sont faibles, la demande devrait se redresser à mesure que la Chine se redresse et que la transition énergétique se poursuit. Après un fort gain de 11%, il pourrait y avoir une pause dans les semaines à venir alors que la Chine ferme ses usines et que la population commence à célébrer le Nouvel An et l'arrivée de l'Année du Lapin - un animal associé en Asie à la paix, à la prospérité et la longévité.

Comment s'exposer aux matières premières ?

Il existe plusieurs façons d'obtenir une exposition aux matières premières, la plus courante étant les Exchange Traded Funds (ETF). des fonds négociés en bourse). Grâce à eux, les investisseurs peuvent accéder et suivre la performance d'un seul produit (par exemple l'or), d'un secteur (par exemple les céréales) ou s'engager sur les produits les plus importants répartis en trois secteurs : l'énergie, les métaux et les produits agricoles.

Les trois principaux indices - S&P GSCI, Bloomberg Commodity et DBIQ Optimum Yield Diversified Commodity - sont devenus des références du secteur pour les investisseurs en matières premières.

VÉRIFIER: Comment investir dans les matières premières ? [Guider]

Indices de matières premières : structures et stratégies particulières

Créé en 1991, l'indice S&P GSCI est basé principalement sur la production mondiale pondérée. Il comprend 24 matières premières physiques négociées sur des marchés à terme actifs et liquides. La pondération de chaque produit de base dans cet indice est établie en fonction du volume de production moyen et vise à refléter son importance relative dans l'économie mondiale.

En raison de cette structure, l'indice S&P GSCI a une très forte exposition au secteur de l'énergie – 61,5 % de cet indice est actuellement investi dans les matières premières énergétiques, du pétrole brut et des produits pétroliers au gaz naturel.

Créé en 1998, l'indice Commodité Bloomberg (BCOM) adopté une approche plus nuancée. Cet indice comprend également 24 matières premières physiques, qui sont toutes négociées sur des marchés à terme actifs. Aucune matière première ne peut représenter plus de 15 % de l'indice, aucun groupe de matières premières ne peut représenter plus de 33 % de l'indice et aucune matière première ne peut représenter moins de 2 % de l'indice, lorsque la liquidité le permet.

Le poids de chaque matière première est calculé selon des règles conçues pour garantir que le poids relatif de chaque matière première de base reflète son importance économique mondiale et la liquidité du marché.

Enfin, l'indice DBIQ Optimum Yield Diversified Commodity Excess Return est un indice fondé sur des règles de contrats à terme sur 14 des matières premières physiques les plus négociées et les plus importantes au monde.

Nous avons tendance à nous concentrer sur l'indice Bloomberg Commodity dans nos rapports en raison de sa large exposition sectorielle. Les métaux précieux, par exemple, ne représentent que 4,1% de l'indice S&P GSCI contre 19,4% pour le BCOM. L'exemple ci-dessous montre le fonds Invesco BCOM UCITS, et bien que le prix se situe dans le triangle descendant correctif, le fait qu'il n'ait jusqu'à présent réussi à corriger que 38,2% du rallye 2020-2022 indique une faible correction dans une forte tendance haussière.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.