Intérêt composé - la huitième merveille du monde

L'intérêt composé est un outil puissant entre les mains d'un investisseur conscient. Comprendre son fonctionnement peut être une aide précieuse pour atteindre l'indépendance financière, ce qui est un objectif pour beaucoup investir passivement. Cependant, de nombreux commerçants ne sont pas conscients de l'impact que cela peut avoir sur le montant final des bénéfices.

Une phrase très populaire est la citation suivante:

«L'intérêt composé est la huitième merveille du monde. Ceux qui le comprennent en tirent profit. Ceux qui ne comprennent pas doivent le payer.

La compréhension la plus simple de la part de «magie» derrière les intérêts composés consiste à choisir entre deux types de salaire que les employés peuvent recevoir:

- 50 000 PLN pour 30 jours.

- 300 PLN pour le premier jour, 10% de plus chaque jour suivant que le jour précédent.

- 15 groszy le premier jour et chaque jour suivant 50% de plus que la veille.

- 1 PLN le premier jour et le double du montant le jour précédent chaque jour suivant.

Pour plus de simplicité, chaque mois compte 30 jours. Quel salaire sera le plus rentable?

- Dans le cas d' premier l'employé recevra des offres à la fin de chaque journée 1666,66 zł.

- Dans le cas d' la deuxième L'employé recevra 300 PLN le premier jour et 330 PLN le deuxième jour. Ce n'est qu'à la fin du 19e jour qu'il le recevra 1667,98 zł.

- pour le troisième variante, le salaire journalier similaire à la première variante n'apparaît qu'après 24 jours (1683,41 zł).

- À son tour pour Quatrième variante, pendant les 17 premiers jours de travail, l'employé gagnera 1310,71 77,1 PLN (en moyenne 30 PLN par jour). Cependant, après 30 jours, l'employé qui choisit la quatrième option gagnerait le plus. Pendant 11 jours, il gagnerait moins de XNUMX millions de PLN (10,737 millions de PLN).

La deuxième option la plus rentable serait la troisième. Dans ce cas, l'employé gagnera 57 525 PLN. Ainsi, la quatrième variante de la rémunération donne jusqu'à 186 fois des revenus plus élevés. Malgré le fait que le premier jour, le salaire de la troisième variante était 15 fois plus élevé (15 PLN contre 1 PLN).

L'option 2 offre le salaire le plus bas, car dans les 30 jours, l'employé gagnera 49 348 PLN. Ce montant est comparable à l'option 1. La différence est de 652 PLN, même si l'employé a reçu une rémunération inférieure pendant les 18 premiers jours.

Pourquoi des valeurs aussi choquantes pour la quatrième variante? C'est une situation de doublement de la valeur d'un investissement dans la perspective de 30 périodes. La plupart de ce résultat étonnant est constitué des quatre derniers jours, qui ont généré 10 066 329,6 PLN. Le dernier jour, l'employé a reçu le même montant que pour les 29 jours de travail précédents.

Assurez-vous de lire: Qu'est-ce que l'investissement passif? Avantages et inconvénients [Guide]

Intérêt composé et long terme

C'est grâce à la magie des intérêts composés que les «détails» ont un impact important sur le résultat final de l'investissement. Ces «détails» comprennent le montant de l'investissement initial, le retour sur investissement moyen et la fiscalité.

Impôts et résultat d'investissement

Traitons du dernier cas, qui est très rarement évoqué dans le cas de l'investissement à long terme également "Investissement passif". Le taux d'imposition peut «fausser» considérablement le résultat final sur le capital investi.

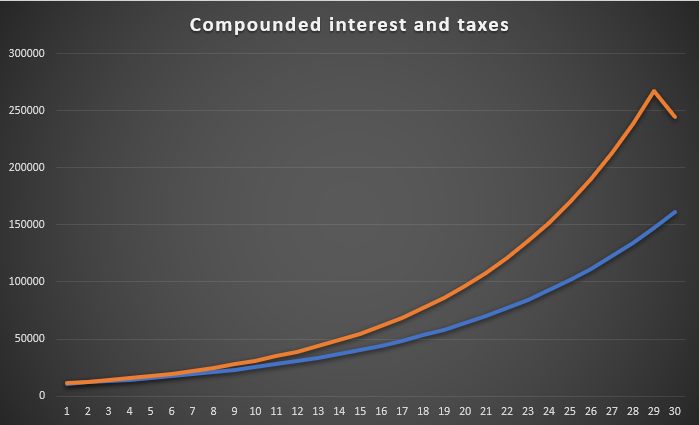

Le graphique ci-dessous montre un investissement de 10 000 PLN, ce qui donne un rendement du capital de 12% chaque année. La ligne bleue indique le montant investi à la fin de l'année, cependant, à la fin de chaque année, l'investisseur paie l'impôt sur les plus-values (19%). La ligne orange, en revanche, représente un retour sur investissement de 12% par an, mais l'impôt sur les plus-values n'est pas payé sur tous les bénéfices avant la fin de la 30e année. En payant la taxe chaque année, l'investisseur à la fin de la trentième année a accumulé un patrimoine de 30 milliers de PLN. PLN. Toutefois, si l'impôt était différé, le montant cumulé ne serait de 161,65 milliers de PLN qu'au moment de la sortie de l'investissement. PLN. Le report d'impôt a donné plus de 244,58% de capital supplémentaire à la fin de l'investissement.

Source: propre étude

Cet exemple montre qu'il est dans l'intérêt de l'investisseur de reporter l'impôt le plus longtemps possible. Comment éviter la fiscalité? Le moyen légal le plus simple est de retarder le moment "Les sorties" de l'investissement. Pour cette raison, les gens changent constamment de stock ETF dans le portefeuille, ils doivent obtenir un retour sur investissement supérieur à celui de la personne qui applique la stratégie acheter et conserver. Plus l'imposition des plus-values est élevée, plus le taux de rendement requis que les investisseurs actifs doivent atteindre est élevé.

Check it out: FINAX - Investissez, ne spéculez pas, ou comment investir passivement

Taux de retour sur investissement moyen

Il n'est pas surprenant que plus le taux de rendement est élevé, plus la valeur des actifs à la fin de la période d'investissement est élevée. Cependant, de nombreux investisseurs ne se rendent pas compte de l'ampleur de la différence dans la perspective de 5, 10 ou 30 ans.

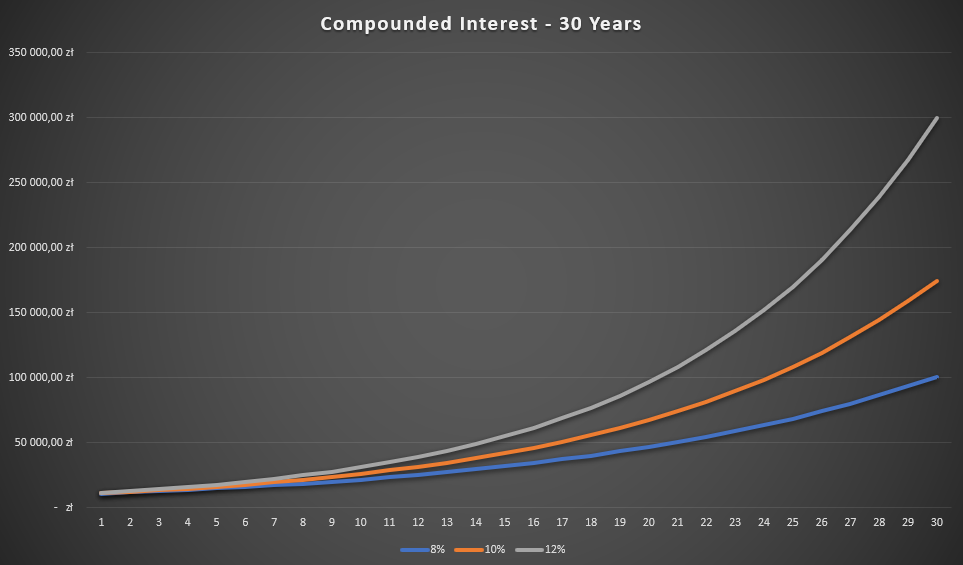

Source: propre étude

Le graphique ci-dessus montre le retour net sur investissement aux niveaux de 8%, 10% et 12% par an. Dans la perspective de 30 ans, la différence est saisissante. L'investissement de 10 000 PLN après 30 ans a donné 100,6 8 PLN. PLN, avec un investissement donnant un taux de rendement de 12%. En revanche, si le même montant devait être investi au taux de 30%, cela donne 299,6 XNUMX après XNUMX ans. PLN. Plus la période d'investissement est longue, plus la différence entre les taux de retour sur investissement est grande. Voici un tableau résumant l'impact du temps et du taux d'intérêt sur le résultat de l'investissement:

| CAGR% de l'investissement | 8% | 12% |

| Montant de l'investissement initial | 10 000 PLN | 10 000 PLN |

| Valeur d'investissement après un an | 10 800 PLN | 11 200 PLN |

| Valeur d'investissement après 5 ans | 14 693 PLN | 17 623 PLN |

| Valeur d'investissement après 10 ans | 21 589 PLN | 31 058 PLN |

| Valeur d'investissement après 30 ans | 100 627 PLN | 299 599 PLN |

| Valeur d'investissement après 50 ans | 469 016 PLN | 2 890 022 PLN |

Source: propre étude

Intérêts composés - investissement régulier contre paiement unique

Un autre problème est l'impact de la stratégie d'investissement de l'investisseur sur le résultat de l'investissement. Nous parlons de payer un certain montant sur une base régulière ou de payer la totalité du montant en une seule fois. Chacune de ces stratégies a ses avantages et ses inconvénients, comme le montrent les exemples.

La moyenne a été atteinte dans quatre options CAGR au niveau de 10%. Cependant, il y avait différentes "façons":

- "Variante d'une courbe lisse"c'est-à-dire chaque année une augmentation de 10% par an pendant 10 ans.

- "Baisse de 20% la première année" et au cours des 9 prochaines années, une augmentation de 13,9618% par an.

- "Augmentation de 20% la première année" et au cours des 9 prochaines années, une augmentation de 8,9416% par an.

- "Diminution de 3% au cours des 10 premières années" et au cours des 7 prochaines années, une augmentation de 19,8786% par an.

Dans le cas d'un investissement ponctuel, l'investisseur atteint initialement un taux de rendement de 10% par an. Le montant des investissements au bout de 10 ans était 25 937 PLN.

Dans le cas d'un paiement régulier de 2000 5 PLN au début des XNUMX premières années, la valeur en capital dans le cas de la variante «lisse» était 21 631 PLN. La différence s'élevait à 4306 XNUMX PLN. Cela s'explique par le fait que le capital versé a fonctionné pendant une période plus courte que dans le cas d'un paiement unique.

Deuxième variante c'était déjà plus avantageux dans le cas d'un paiement divisé en tranches. Le montant investi a généré un investissement à la fin de la 10e année 26 735 PLN. La différence était de 798 PLN. Dans ce cas, l'investisseur a bénéficié de baisses la première année et de hausses de prix plus rapides après la première année (13,9618%). Il a plus que couvert l'impact de la période d'investissement plus courte par les tranches ultérieures de l'investissement.

Troisième variante c'était le moins avantageux pour l'investisseur en tranches. La première année, il y a eu une augmentation de 20% et les années suivantes, le taux de rendement moyen est tombé en dessous de 9%. Dans le même temps, les tranches suivantes ont «fonctionné» pendant une période plus courte que dans le cas de la première. En conséquence, le capital à la fin de la 10e année était 20 464 PLN.

À son tour quatrième variante il est le plus avantageux pour l'investisseur en tranches. Grâce aux baisses initiales, l'investisseur a pu investir un montant significatif à des prix inférieurs aux prix initiaux. De plus, l'investisseur a pris une forte tendance à la hausse depuis la quatrième année, lorsque le marché «gagnait» moins de 4% par an. En conséquence, le capital à la fin de la 20e année s'élevait à 31 680 PLN.

Il est clairement visible que chacune des méthodes d'investissement a ses avantages et ses inconvénients en fonction du taux de retour sur investissement des années particulières. En période de forte hausse du marché ou de légères corrections, il est préférable d'investir le montant le plus tôt possible. En revanche, en période de marché baissier long (par exemple trois ans), la stratégie «tranche» a mieux performé.

Résumé

L'intérêt composé est le meilleur allié de l'investisseur. Très souvent, l'aspect de l'intérêt composé est poussé à l'extrême. D'une part, il y a des «tableaux» montrant que même avec 10 000 zlotys, on peut devenir millionnaire («seulement 50% par an suffit). D'autre part, il y a l'argument selon lequel «personne ne vit pendant 200 ans». La vérité se situe généralement au milieu. Dans la construction d'actifs, à la fois le niveau de capital investi (il est plus facile de «gagner un million» sur 300 000 PLN que 3 000 PLN), le taux de rendement moyen atteint et le temps d'investissement (plus l'investissement est long, moins taux de rendement est). Bien entendu, les impôts ne doivent pas être oubliés. Plus l'investisseur parvient longtemps à éviter l'impôt, plus le capital accumulé à la fin de l'investissement est élevé. Cela est dû à l'effet des intérêts composés, qui permet de «réinvestir» davantage de capital.