Un retour à la moyenne des devises les plus dynamiques en 2021 et beaucoup de volatilité

Les prévisions pour chaque horizon temporel devraient toujours être sujettes à un certain degré d'incertitude. Au début de 2022, dans un contexte d'inflation galopante et de graves risques géopolitiques, il semble que la prévision de résultats imprévus nécessite la marge d'appréciation la plus large depuis le déclenchement de la pandémie au début de 2020. retour à la moyenne pour certaines des principales devises les plus farfelues, comme le yen japonais et le renminbi chinois.

À propos de l'auteur

John Hardy directeur de la stratégie des marchés des devises, Saxo Bank. Rejoint le groupe Saxo Bank en 2002 Il se concentre sur la fourniture de stratégies et d'analyses sur le marché des devises en ligne avec les fondamentaux macroéconomiques et les changements techniques. Hardy a remporté plusieurs prix pour son travail et a été reconnu comme le prévisionniste de 12 mois le plus efficace en 2015 parmi plus de 30 associés réguliers de FX Week. Sa chronique sur le marché des devises est souvent citée et il est un invité régulier et un commentateur à la télévision, notamment CNBC et Bloomberg.

La Fed continuera d'augmenter les taux jusqu'à ce que quelque chose se brise

En ce début d'année 2022, il semble que chaque discours des représentants de la Fed soit plus agressif que le précédent. Dans le même temps, la Chine signale le contraire : assouplissement des politiques et du soutien à l'économie chinoise, qui a été durement touchée par les mesures officielles contre les abus dans le secteur immobilier géant et contre les entreprises technologiques ; ces actions ont également porté un coup aux marchés et à l'économie réelle. La mise en place d'une politique de "tolérance zéro" vis-à-vis du Covid a entraîné des restrictions supplémentaires en termes d'activité économique.

Les parallèles historiques sont difficiles à trouver pour le degré actuel de divergence des politiques et des performances économiques entre les États-Unis et la Chine, mais cela est similaire à la comparaison de l'Amérique avec l'Europe fin 2014, lorsque la Réserve fédérale a resserré sa politique très lentement tandis que la BCE préparant depuis longtemps le début de son premier véritable cycle d'assouplissement quantitatif. Il est peu probable que les mouvements possibles de la paire USD / CNH en 2022 ressemblent à un effondrement catastrophique Paires EUR/USD de fin 2014 à début 2015, même si l'on peut supposer avec une forte probabilité que la majeure partie d'au moins le premier semestre de cette année sera marquée par un affaiblissement généralisé du CNH.

Cela survient après que les autorités chinoises ont clairement signalé un changement de politique vers l'assouplissement, et déjà en décembre, cela prenait la forme d'une réduction du taux de réserves obligatoires de la banque à un moment où pratiquement toutes les autres grandes banques centrales durcissaient leurs politiques dans une certaine mesure. Cela s'applique également à la Fed dirigée par Powell, qui lors de la réunion du FOMC de décembre a suggéré d'accélérer la fin du programme d'assouplissement quantitatif. Le procès-verbal de cette réunion, publié début janvier, fait même allusion à une discussion animée sur la question de savoir si un resserrement quantitatif complet devrait être effectué en tandem avec des hausses de taux d'intérêt en 2022. C'est quelque chose que la Fed n'a fait qu'en 2018 (en fait, provoquant le marché à s'effondrer à la fin de cette année), après avoir déjà réussi à augmenter les taux à plusieurs reprises.

La Chine entame un cycle d'assouplissement de sa politique monétaire - fin 2021, le taux de change du renminbi devait atteindre son plus haut niveau depuis fin 2015 par rapport au panier de devises officiellement établi. Cette politique reposait peut-être en partie sur une volonté de contenir l'impact inflationniste de la hausse des prix des matières premières en 2021 ; face à des politiques divergentes et des valorisations extrêmes, il semble que le CNY se dépréciera pendant une grande partie de 2021. Une préoccupation supplémentaire pour la Chine est la mesure dans laquelle les priorités climatiques conduiront à des sanctions contre la Chine dans le cadre d'une nouvelle politique commerciale axée sur un mix énergétique largement basée sur le charbon. Plus d'informations sont présentées dans le tableau ci-dessous.

Le dollar américain pourrait faire preuve de résilience au début de 2022 par rapport aux devises procycliques typiques. Cependant, il aura très probablement du mal à amorcer une extension large et décisive de l'appréciation que nous avons observée à la fin de 2021, car l'extrémité la plus longue de la courbe des taux américaine pourrait s'avérer relativement solidement ancrée. Cette dernière est possible malgré des taux d'inflation élevés, car le marché prédit probablement correctement que la Fed ne peut que resserrer quantitativement et augmenter les taux jusqu'à ce que quelque chose éclate - d'abord les marchés et finalement l'économie elle-même au milieu des risques d'une récession imminente.

Même si la Fed est à la traîne de la courbe, le rebond de l'économie américaine sera également freiné par le ralentissement du PIB réel en raison de l'énorme hausse des prix de l'énergie par rapport aux creux pandémiques ainsi que par la perspective de prix élevés persistants à l'avenir, en notamment en raison de la transition verte. Dans ce contexte, on peut voir que le fiscal cliff, ou le frein budgétaire, a déjà été inclus dans les valorisations pour l'année prochaine. Dès que la Fed "atteindra" ce résultat, elle le sera - n'est-ce pas ! - une nouvelle vague d'assouplissement budgétaire, entraînant une nouvelle vague d'inflation, même si celle-ci baisse nettement depuis son pic de début 2022 et reste élevée.

Jen est bien trop bon marché

Au quatrième trimestre, l'EUR, et le JPY en particulier, ont enregistré de faibles performances et l'Europe s'est retrouvée dans une très mauvaise position, les prix du gaz naturel et de l'électricité ayant atteint un multiple de leurs sommets précédents. Cela s'explique en partie par la réduction des approvisionnements en gaz russe et par la situation géopolitique en Ukraine, qui est toujours très grave au moment de cette prévision. L'Europe au quatrième trimestre n'a pas été moins impactée négativement par la dernière vague delta Covid qui a repoussé le Vieux Continent dans un mode de verrouillage partiel avant que l'incendie d'omicron ne mette (espérons-le) un terme inattendu à la pandémie au printemps de cette année.

En mars, et même en février, la BCE pourrait se retrouver dans une situation désespérée, par sa faute, pour avoir insisté sur le maintien d'un taux de référence négatif. La capitulation possible et probablement définitive cette année sur la nécessité de s'engager sur la voie des hausses de taux au niveau d'au moins 0% pourrait conduire à un affaiblissement significatif de l'EUR contre toutes les devises et orienter le taux de change EUR/USD vers 1,2000 par le fin d'année, sinon plus tôt.

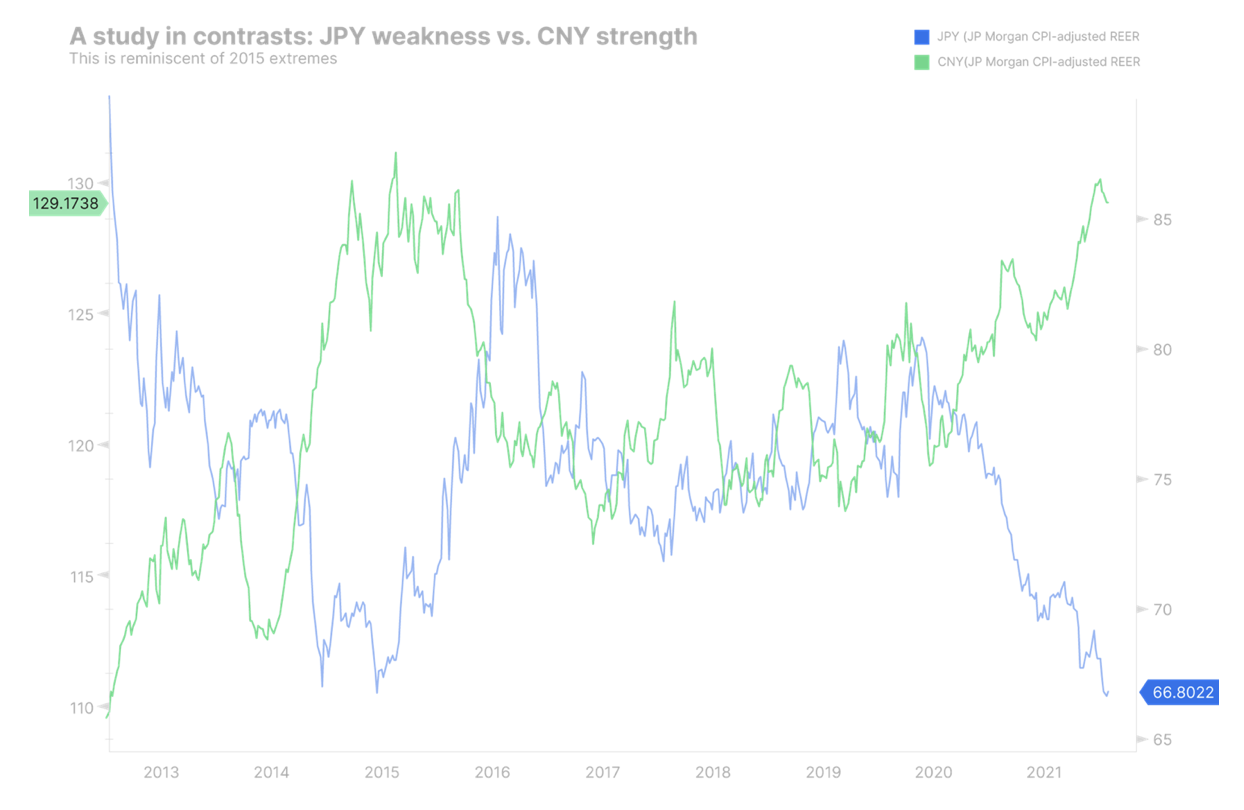

Au Japon, les rendements du Trésor américain à long terme encore relativement ancrés et les rendements réels américains très faibles, associés à la volatilité des marchés d'actifs et à des temps peut-être difficiles pour les investisseurs obligataires (le risque de crédit a-t-il disparu ?) offrent des conditions solides pour un raffermissement du JPY. En outre, la politique japonaise sous la nouvelle direction du Premier ministre Kishida se concentre sur la stimulation de la demande intérieure pour réduire les inégalités Abenomics - ce qui pourrait stimuler la demande intérieure. Dans le même temps, en 2021, la Banque du Japon discrètement de facto cessé d'élargir son bilan et cessé d'acheter d'autres actifs dans le cadre de l'assouplissement quantitatif. Comme vous pouvez le voir dans le graphique ci-dessous, le yen est à un niveau de valorisation historiquement bas et pourrait faire face à un retour brutal à la moyenne pendant une grande partie de 2022.

Le graphique ci-dessous montre le taux de change effectif réel de JP Morgan (ajusté en fonction de l'IPC et pondéré en fonction des échanges) pour le yen japonais (noir) et le renminbi chinois / yuan (bleu). Il convient de noter que ce n'est pas la première fois que nous assistons à un écart remarquable de force relative, et que lors d'un précédent épisode similaire qui a débuté fin 2015, le retour à la moyenne a été profond. (Source : Bloomberg)

Graphique : JPY et CNY - une histoire à propos de deux extrêmes

L'approche instable du risque limite la croissance des devises liées aux matières premières

Pour les plus petites devises du G10, les prévisions pour le début de 2022 peuvent être simples si l'appétit pour le risque et la volatilité sont les principales préoccupations ; Cependant, l'affaiblissement peut prendre différentes nuances, car les prix de l'énergie peuvent soutenir le CAD et la NOK dans les paires de devises. Le NZD, autrefois très fort, pourrait continuer à baisser dans l'ensemble, car sa position de leader dans le resserrement des politiques en 2021 est défavorable en termes relatifs, tandis que d'autres banques centrales rattrapent leur retard, et RBNZ il a assoupli ses directives pour l'avenir. Compte tenu des priorités à long terme de la transition verte (accent mis sur les métaux et éventuellement l'uranium), nous chercherons de la valeur dans toute surestimation profonde de l'AUD comme une opportunité à long terme.

Resserrement de la politique budgétaire et monétaire

La combinaison idéale pour une devise, tant qu'il n'y a pas de risque anormalement élevé d'endettement public, est une politique budgétaire accommodante et une politique monétaire resserrée. Dans le cas du Royaume-Uni, il semble que nous assisterons à un resserrement sur les deux fronts et donc à une situation différente pour le GBP. Le gouvernement britannique est situé dans un endroit très différent des États-Unis et d'autres pays, signalant une forte volonté de rééquilibrer les finances intérieures. Le Royaume-Uni s'est également avéré très limité du côté de l'offre. Compte tenu des contraintes beaucoup plus faibles sur l'économie britannique qu'en Europe continentale et de la stagnation budgétaire associée à la zone euro, tout rebond de la pandémie ce printemps pourrait s'avérer plus modeste, et la bonne fin de 2021 et le début de cette année pour la livre sterling pourrait s'avérer globalement neutre . L'économie britannique pourrait fortement ralentir plus tard dans l'année.

Capitulation de la BCE et intervention de la SBN

La SBN pourrait se payer le luxe de ne pas avoir à intervenir sur le marché des changes si la BCE capitulait enfin et signalait un dernier resserrement vers zéro alors que l'inflation en Europe reste élevée après avoir rebondi après une vague de contamination à l'omicron. Le CHF inférieur au JPY est une autre paire de devises qui mérite d'être examinée pour une reprise de la moyenne, en plus d'une reprise Taux de change EUR/CHF vers le milieu de la fourchette 2021.

Devises des marchés émergents (hors CNH)

Compte tenu de la volatilité probable des marchés en 2022, alors que le marché s'adapte à la rhétorique et aux contraintes plus agressives de la Réserve fédérale, la performance des marchés émergents dans l'ensemble pourrait rester volatile pendant au moins le premier semestre de 2022 ou jusqu'à ce que la Fed et l'exercice budgétaire américain politique sera obligée de réintroduire un climat plus accommodant quelque part en cours de route en raison de la menace d'une catastrophe du marché et/ou d'une menace de récession. Tant que le dollar américain restera la monnaie de réserve mondiale, la volatilité des marchés et le resserrement de la politique de la Fed dans un monde baignant dans la dette libellée en dollars signifieront des conditions difficiles. En outre, 2021 nous a présenté des histoires dramatiques, concrètes et faibles des devises des marchés émergents liées à des erreurs politiques, allant des baisses de taux d'intérêt manquées en Turquie qui ont conduit à une forte dévaluation de la livre turque, au peso chilien (CLP) qui Il a complètement perdu sa monnaie de substitution au cuivre alors que le pays a basculé politiquement à gauche et envisage la nationalisation littérale des bénéfices miniers au-delà d'un certain seuil, décourageant ainsi les investissements. Le peso mexicain était une monnaie relativement calme en 2021 et pourrait le rester à long terme, étant donné les priorités des États-Unis de diversifier leur chaîne d'approvisionnement et de l'éloigner de l'Asie après que la pandémie a provoqué des perturbations massives, dont la plupart sont toujours en cours. début 2022

Laissez une réponse