Portefeuille anti-inflation - comment protéger votre épargne contre l'inflation

Une période de forte inflation est une période très dangereuse pour les épargnants. Pendant ce temps, la valeur d'achat de l'argent baisse sensiblement. Ainsi, une personne raisonnable essaiera de protéger son patrimoine d'une manière ou d'une autre. Le plus souvent, lorsqu'il y a une augmentation rapide des prix dans l'économie, les dépôts rapportent des intérêts bien inférieurs au taux d'inflation. Il en résulte un détenteur d'épargne "forcé" pour chercher une alternative. Dans le texte d'aujourd'hui, nous présenterons ce que c'est portefeuille anti-inflation et comment vous pouvez protéger votre épargne contre la perte de valeur causée par la hausse des prix dans l'économie.

L'impact dévastateur de l'inflation

Peu de gens réalisent à quel point l'inflation est dévastatrice pour l'épargne à long terme. XNUMX% d'inflation n'est pas effrayant aux yeux de l'investisseur. C'est une erreur. Il vaut la peine de calculer exactement quelle sera la valeur de 100 PLN après 30 ans d'inflation de 3 %.

Après 30 ans, la valeur réelle de cet argent sera de 40,1 PLN. Si l'inflation moyenne au cours de cette période était de 5%, le pouvoir d'achat d'un tel billet serait égal à 21,36 PLN.

Comme on peut le voir, pour une personne qui veut économiser de l'argent pour sa retraite doit trouver un moyen de vaincre l'inflation. Seul cela permettra aux sacrifices consentis aujourd'hui de porter leurs fruits dans quelques décennies. Cependant, ce n'est pas si simple. Il est beaucoup plus facile d'épargner que d'investir dans des actifs qui offrent un taux de rendement satisfaisant au risque assumé. L'épargnant, qu'il le veuille ou non, doit d'une manière ou d'une autre investir l'argent de manière à ce que le taux de rendement soit supérieur à l'inflation. Les garder dans un compte d'épargne à faible taux d'intérêt est une mauvaise idée.

Dans quoi une telle personne peut-elle investir ? Les variantes suivantes sont possibles :

- obligations indexées sur l'inflation;

- Actions d'entreprises à pouvoir de fixation des prix/coût de changement élevé ;

- entreprises de matières premières ;

- Matières premières;

- Devises des pays des matières premières ;

- immobilier;

- FPI ;

- Large marché boursier ;

Ainsi, les composants d'un portefeuille anti-inflation peuvent ressembler à ceci. Bien entendu, la composition d'un tel portefeuille dépend du niveau de risque que l'investisseur est capable de prendre.

Portefeuille anti-inflation entre autresobligations indexées sur l'inflation

Un portefeuille anti-inflation basé sur des obligations indexées sur l'inflation est le moyen le plus simple et le plus sûr d'investir en période de hausse des prix. L'acheteur d'obligations reçoit des coupons (c'est-à-dire des intérêts) dont le montant est calculé selon la formule suivante : taux d'inflation + marge.

Si l'inflation pour la période comptable est de 5% et la marge est de 1%, l'investisseur recevra un intérêt égal à 6%. Bien sûr, une obligation indexée sur l'inflation est une bonne idée en période d'inflation modérée car lors de l'hyperinflation, qui prend une forme exponentielle, l'obligation indexée sur l'inflation est toujours "en retard" par rapport à l'évolution actuelle des prix.

Le grand avantage d'un tel instrument est sa peu de risque. L'émetteur de ces obligations est un gouvernement qui, du moins en théorie (dans le cas des pays macroéconomiquement stables), émet de la dette avec peu de risque de faillite ou d'insolvabilité. Un autre avantage est simplicité d'investissement. Il suffit d'acheter une obligation via Internet ou à l'arrêt pour profiter de percevoir des intérêts (trimestriels, semestriels ou annuels). L'inconvénient est que le taux de rendement réel est faible.

Il convient également de noter qu'il est également important réinvestissement des intérêtsqui vous permettront de maintenir le pouvoir d'achat de votre épargne. Il existe un risque que l'investisseur ait du mal à réinvestir les intérêts à un taux de rendement similaire (c'est-à-dire taux d'inflation + marge).

Actions des entreprises à pouvoir de fixation des prix/coût de changement élevé

Les entreprises qui ont le soi-disant pouvoir de tarification peut être une idée d'investissement intéressante en période de forte inflation. Il faut se rappeler que la période de hausse des prix dans l'économie est très dangereuse pour les entreprises qui se font concurrence sur les prix ou dont les clients sont des pauvres.

Très souvent, une augmentation des coûts de production oblige une entreprise à augmenter les prix de ses produits ou services. Cependant, l'augmentation du prix du produit final n'est pas toujours aussi importante que l'augmentation des coûts. Lorsque le coût de production augmente plus vite que le prix du produit, il se produit érosion des margesvoire l'apparition d'une perte d'exploitation. De nombreuses entreprises doivent accepter cela, sinon elles risquent de perdre leurs clients. Cela est particulièrement probable si les destinataires ont un avantage de négociation car ils sont le principal client et ont en même temps la capacité de trouver facilement des substituts sur le marché. Une telle entreprise n'a pas le soi-disant pouvoir de tarification, c'est-à-dire une capacité facile à transférer les coûts aux clients.

Un autre exemple, bien sûr, est lorsque les clients de l'entreprise sont principalement des pauvres. Garde en tête que une période de forte inflation frappe principalement les ménages les plus pauvres. L'augmentation du coût de la vie, peu ou pas d'épargne, combiné à peu de chance de trouver un emploi mieux rémunéré, font que ces personnes sont incapables de maintenir le niveau de vie avant la période de forte inflation. Pour cette raison, les entreprises qui se concentrent sur ces clients génèrent une croissance des ventes beaucoup plus faible. De plus, il peut être difficile de répercuter entièrement la hausse des coûts sur les clients, car les augmentations de prix peuvent obliger les clients à réduire la valeur de leurs achats. En conséquence, malgré la défense de la marge brute sur les ventes, l'entreprise générera une rentabilité d'exploitation inférieure car une croissance des revenus plus lente que l'inflation ou même une baisse des ventes se traduira par un ratio des coûts d'exploitation sur les revenus plus élevé que dans la période pré-inflation. .

Ces deux types d'entreprises peuvent avoir des performances inférieures à la moyenne du marché. Alors, quel type d'entreprises serait une bonne idée d'investissement ? Il vaut la peine d'examiner de plus près les entreprises qui ont un fort pouvoir de fixation des prix. Ce terme signifie que l'entreprise est en mesure de répercuter ses coûts sur ses clients. Cela vous permet de maintenir la rentabilité (et même de l'améliorer) lorsque l'entreprise est aux prises avec des coûts croissants. Ceci est particulièrement important en période d'inflation, lorsque les entreprises sans pouvoir de fixation des prix ne sont pas en mesure de transférer tous les coûts à leurs clients.

Qui a une forte capacité à augmenter les prix sans perdre de clients ? Il existe de nombreuses entreprises qui ont un tel pouvoir. Parmi les types d'activités les plus répandus qui vous permettent d'augmenter les prix. Les types d'entreprises suivants peuvent être répertoriés :

- Propriétaire d'une marque de consommation forte ;

- Un élément clé des activités manufacturières sans substitut significatif ;

- Entreprise avec des parts de marché dominantes (permet de dicter les prix du marché);

- Un monopoleur qui n'opère pas dans une industrie à prix réglementés.

De plus, les entreprises qui ont des clients qui ont des clients ont un gros avantage coût de commutation élevé. Le coût de changement est une situation où le client est très gênant d'arrêter d'utiliser le produit actuel. Cela peut être dû au temps nécessaire pour changer le produit à un autre. La deuxième raison est force de l'habitude. Si le client utilise un produit donné depuis de nombreuses années, il peut ne pas être facile pour lui de changer pour des raisons psychologiques. Un exemple d'une entreprise qui a un coût de changement élevé est Bloomberg, Adobe ou Apple. Bloomberg est le fournisseur de terminaux utilisés par les plus grandes sociétés d'investissement du monde. À son tour, Adobe propose une large gamme de services pour les photographes et les graphistes. Les deux sociétés offrent certains des meilleurs produits du marché et ont gagné d'énormes parts de marché. Les clients de ces entreprises savent que le passage à un produit moins cher nécessitera de nombreuses semaines d'études, ce qui les décourage de rechercher une alternative moins chère.

Les produits Apple, en revanche, associent les clients aux logiciels iOS et à un bon marketing qui encourage les clients à continuer à utiliser les produits Apple. Apple a en outre créé un écosystème fermé pour son client, ce qui signifie que de nombreux clients ne veulent pas quitter l'entreprise grâce à la riche offre de services supplémentaires. De plus, l'entreprise a réussi à positionner ses produits comme premium, ce qui lie également psychologiquement les clients à la marque.

Ces types d'entreprises ont plus de facilité à répercuter la hausse des coûts sur les clients. Bien sûr, cela ne signifie pas qu'ils peuvent fixer librement les prix. Cependant, une augmentation de prix raisonnable pour de tels produits est souvent acceptée par les clients. Pour cette raison, ces types d'entreprises pourront protéger leurs marges en période de forte inflation.

Entreprises de ressources

Il s'agit d'un autre moyen possible de protéger votre patrimoine en cas de forte inflation. Ces types d'entreprises ont un levier d'exploitation élevé. Pour cette raison, l'augmentation des prix des matières premières fait que ces entreprises commencent à générer des marges d'exploitation très élevées. Cela peut se traduire par des bénéfices nets élevés, qui permettront de verser un dividende élevé ou de procéder à un rachat d'actions. De telles actions peuvent entraîner une augmentation significative du cours de l'action d'une société de matières premières, ce qui se traduira par un profit pour l'investisseur. Ces types d'entreprises suivent l'évolution des prix des matières premières, elles ne sont donc pas un bon choix pour les investisseurs qui souhaitent investir dans une perspective à très long terme.

Matières premières et métaux précieux

C'est une idée d'investissement intéressante en période d'inflation. Certaines matières premières augmentent pendant l'inflation, ce qui se traduit par des bénéfices pour les investisseurs. Bien sûr, l'investisseur n'achètera pas de matières premières pour les posséder physiquement. L'exposition la plus courante aux matières premières se fait par le biais de contrats à terme, d'options ou CFD. Une autre idée d'investissement est les ETN ou ETC. Bien sûr, les investisseurs en produits dérivés doivent être conscients qu'il existe des termes tels que rétrogradation i contangoqui ont un impact significatif sur le prix du dérivé.

Pour certains, l'un des actifs censés protéger contre l'inflation est or oraz argent. Selon les partisans de ces investissements, l'or conserve sa valeur à long terme, ce qui n'est pas le cas des monnaies fiduciaires. Cependant, il ne faut pas oublier que l'or se comporte bien moins bien à long terme que les actions, les obligations ou l'immobilier. Pour cette raison, l'or devrait être une petite composante d'un portefeuille anti-inflationniste. Une sorte de tampon qui peut ensuite être utilisé pour allouer à une autre classe d'actifs.

Devises des pays producteurs de matières premières

L'augmentation des prix des matières premières amène les devises des pays où les matières premières sont le principal produit d'exportation à améliorer le compte courant et la balance commerciale. Cela se traduit par le renforcement des devises liées aux matières premières. Bien sûr, investir sur le marché des devises peut se faire en :

- Achat physique de devises ;

- Négociation sur des plateformes qui fournissent le marché des devises ;

- Acquisition d'actions sur le marché dont la monnaie nationale doit se renforcer (bénéfice sur le taux de change et hausse du cours de l'action).

Immobilier

C'est une autre façon de protéger votre propriété contre l'érosion. Bien sûr, une inflation élevée peut entraîner une hausse des taux d'intérêt, ce qui affaiblira la demande sur le marché immobilier et entraînera une baisse réelle de la valeur des biens immobiliers. Cependant, à long terme, l'investissement immobilier peut battre l'inflation. L'augmentation des prix de l'immobilier dépend de nombreux facteurs. Parmi eux se trouvent : Environnement Macroéconomique (par exemple, la croissance économique, la croissance des salaires), localisation des biens immobiliers, structure démographique de la société.

Le problème de l'investissement dans l'immobilier est la nécessité de disposer d'un capital important pour assurer la diversification des actifs du portefeuille d'investissement. Un appartement à louer à Varsovie coûte au minimum plusieurs centaines de milliers de zlotys. Considérant que l'exposition de cette classe d'actifs dans le portefeuille d'investissement ne doit pas dépasser 20-25%, on parle d'un portefeuille d'investissement d'un million. Si un investisseur souhaite assurer la diversification géographique de la propriété (différents pays), la valeur du portefeuille pourrait atteindre plus de 10 millions de PLN. C'est donc une valeur inaccessible pour la plupart des épargnants.

FPI

C'est une façon d'investir pour les personnes qui n'ont pas assez de fonds pour acheter un portefeuille immobilier diversifié. Un autre groupe de clients sont également des investisseurs qui préfèrent profiter de l'augmentation des prix de divers types de biens immobiliers sans avoir à être physiquement exposés au marché. Investissement dans des FPI ils assureront un dividende et souvent une augmentation de la valeur du portefeuille d'investissement. En outre, ils fourniront un large choix de types de propriétés. Parmi eux se trouvent : immeubles de bureaux, immeubles locatifs, forêts, terres agricoles, centres de données czy centres commerciaux. Comme vous pouvez le voir, le choix est vraiment large. Bien sûr, tout est une question de prix que l'investisseur doit payer pour lesdits actifs. L'une des mesures permettant d'évaluer l'attractivité de l'investissement est taux de dividende. Il s'agit d'une valeur en pourcentage qui vous permet de déterminer combien chaque année l'investisseur recevra des dividendes par rapport à la capitalisation actuelle. Un autre indicateur utile est le rapport prix/FFO (fonds de fonctionnement), ce qui, selon de nombreux analystes, reflète mieux la rentabilité réelle de ce type d'activité.

Large marché boursier

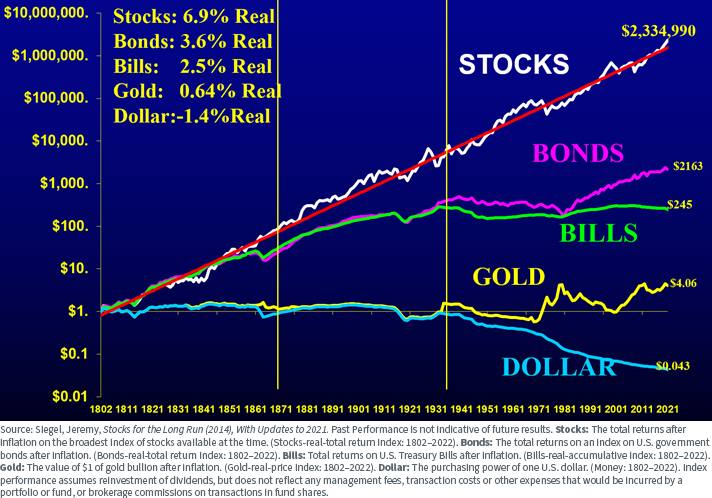

C'est une idée intéressante car à quelle date il peut sembler que l'investisseur ne multiplie pas ses avoirs. En période de forte inflation, le marché élargi peut croître lentement en termes réels ou perdre de la valeur. Mais lorsque l'inflation cessera, que les taux d'intérêt chuteront et qu'une nouvelle période de boom économique commencera, l'action rattrapera le temps perdu. À long terme, les actions offrent un taux de rendement réel très élevé.

Source : etftrends.com

À quoi peut ressembler un portefeuille anti-inflation ?

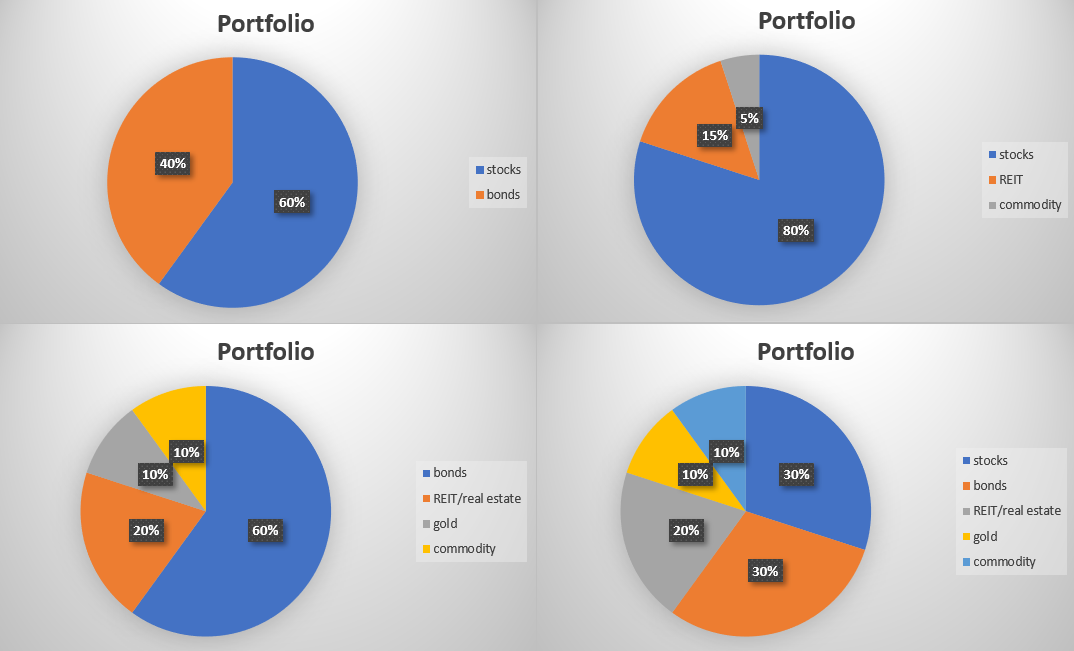

Tout d'abord, demandez-vous ce que c'est appétit pour le risque des investisseurs. Pour certains, la stabilité du portefeuille d'investissement et ses petites fluctuations sont les plus importantes. Le deuxième type d'investisseurs, en revanche, est davantage axé sur l'obtention du taux de rendement annuel moyen le plus élevé, même au détriment d'une volatilité plus élevée du portefeuille. Nous présentons ci-dessous quelques exemples de constructions de portefeuille anti-inflation :

Source: propre étude

Portefeuille anti-inflation : Klasyczny

Actions 60 %, obligations 40 %

C'est un portefeuille d'investissement classique, où nous investissons 60% en actions et 40% en obligations. Dans ce cas, il peut être légèrement modifié. Au lieu d'obligations ordinaires, il vaut la peine de choisir des titres de créance indexés sur l'inflation. Dans le cas d'un portefeuille d'actions, vous pouvez vous concentrer sur actions à forts avantages concurrentiels (moat). Cela se voit dans le fait qu'ils ont un pouvoir de tarification très élevé et que les clients subissent un coût de changement élevé en cas de démission des produits de l'entreprise. Un tel portefeuille offre une approche conservatrice de la gestion des risques et assure des taux de rendement élevés à long terme. Cependant, il convient de considérer le nombre d'entreprises dans le portefeuille d'investissement. Quelle que soit la valeur des actifs en portefeuille, vous ne devez pas détenir plus de trente sociétés. Cela est dû au fait que plus le nombre d'entreprises est élevé, plus il y a de chances que les résultats de la partie actions ne diffèrent pas de ceux du marché au sens large.

Avoir une grande partie des actifs en obligations vous permet de profiter de la possibilité de réaffecter des fonds dans le portefeuille. Par exemple, une baisse du cours des actions permettra à un investisseur de vendre des obligations pour acheter des actions décotées. Cela vous permettra d'avoir un achat moyen inférieur, ce qui devrait se traduire par un taux de rendement plus élevé à long terme.

Portefeuille anti-inflation : Agressif

Actions 80 %, FPI 15 %, matières premières/métaux précieux 5 %

Dans le cas de ce portefeuille, l'investisseur renonce complètement à détenir des obligations. Grâce à cela, les chances d'atteindre un taux de rendement supérieur à la moyenne augmentent. Bien sûr, l'inconvénient d'une telle stratégie est la sensibilité à une forte volatilité de la valeur des actifs de l'investisseur. La partie stabilisatrice du portefeuille est constituée de sociétés opérant en tant que REIT. Cela donne une exposition indirecte au marché immobilier et offre la possibilité de profiter de l'effet de levier opérationnel dont disposent les FPI. Il convient de vérifier le niveau d'endettement de ces entreprises. S'ils sont trop endettés, l'augmentation de l'inflation (et des taux d'intérêt) peut entraîner une augmentation des frais de service de la dette et l'entreprise peut rencontrer des problèmes de liquidités.

Avoir une part de 5% de matières premières vous permettra de profiter de l'environnement inflationniste, ce qui devrait avoir un impact positif sur les prix de certaines matières premières. Bien sûr, il n'y a aucune garantie que les matières premières sélectionnées augmenteront réellement pendant l'inflation. Une autre idée est de remplacer les matières premières par l'achat de métaux précieux.

Que trouve-t-on dans un portefeuille d'actions ? Il y a beaucoup d'idées - des entreprises avec un fort fossé aux entreprises de matières premières. Le premier choix est beaucoup plus sûr et vous permet d'investir sur le long terme. Si les entreprises ont des avantages concurrentiels durables, il y a toujours un bon moment pour investir dans de telles entreprises, même en période d'inflation.

En revanche, les sociétés de matières premières réagissent beaucoup plus fortement aux prix des matières premières. Lorsque les prix des matières premières commencent à augmenter, le marché commence à anticiper une amélioration des marges. Cela fait grimper les prix des sociétés de matières premières. Cependant, lorsque le prix des matières premières cesse d'augmenter, le marché commence à craindre que des marges élevées soient difficiles à maintenir. En conséquence, il peut y avoir une pression à la baisse sur la valorisation de l'entreprise.

Portefeuille anti-inflation : Conservateur

Obligations 60 %, Immobilier/REIT 20 %, Or 10 %, Matières premières 10 %

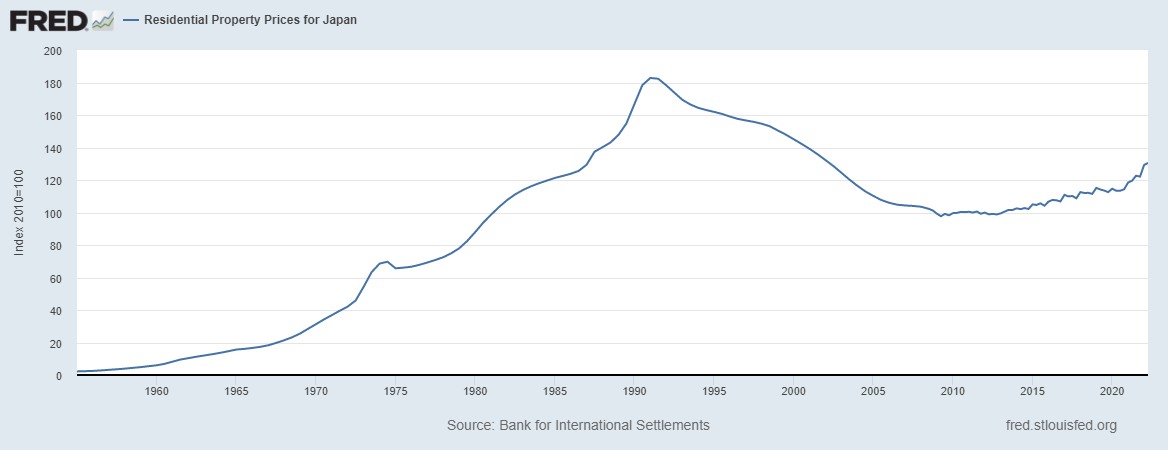

C'est un portefeuille très sûr, dans lequel la majorité est investie dans des obligations indexées sur l'inflation. Grâce à cela, les prix des obligations ne baissent pas par suite des craintes d'une hausse des taux d'intérêt. L'inconvénient d'investir dans cet instrument est le petit bénéfice réel de la transaction. Une autre partie du portefeuille est un investissement dans des biens immobiliers "sûrs" ou des REIT. Bien que l'immobilier ait moins de volatilité que le marché boursier à long terme, cela dépend beaucoup du prix d'achat. Il y a des pays dont les indices immobiliers ne sont pas revenus au sommet même depuis plusieurs décennies. Tout dépend des bulles immobilières précédentes, de la démographie et de l'environnement macroéconomique. Un bon exemple est Japon.

Un cinquième du portefeuille était investi dans des métaux précieux et des matières premières susceptibles de mieux performer en période de forte inflation. L'inconvénient de tels investissements est que les métaux précieux et les matières premières ne génèrent pas de cash-flow libre ni de valeur ajoutée à long terme. Un lingot d'or enfoui dans un jardin aura toujours le même poids dans 100 ans. C'est différent avec des actions qui peuvent verser un dividende, acheter des actions lub réinvestir les bénéfices dans une activité ultérieure.

Le portefeuille susmentionné est préparé pour les investisseurs très conservateurs qui préfèrent protéger leur capital existant plutôt que de le multiplier. Ce n'est certainement pas la meilleure solution pour les investisseurs qui cherchent à augmenter leur patrimoine rapidement.

Portefeuille anti-inflation : Zdiversifié

Actions 30 %, Obligations 30 %, FPI 20 %, Matières premières 10 %, Métaux précieux 10 %

Le portefeuille susmentionné est destiné aux investisseurs qui souhaitent à la fois profiter des instruments de capitaux propres (actions, REIT) et s'exposer à des investissements sûrs qui protègent la valeur (obligations) et le marché des matières premières et des métaux précieux (20 % du portefeuille). Bien sûr, certains investisseurs peuvent ne pas aimer une trop grande exposition aux actifs non performants (les matières premières et les métaux précieux susmentionnés).

Courtiers Forex proposant des ETF et des actions

Le marché offre de nombreuses solutions pour créer un portefeuille anti-inflationniste très diversifié. Un nombre croissant de courtiers forex proposent une offre assez riche d'actions, d'ETF et de CFD pour ces instruments. Vous pouvez également trouver facilement une large liste d’instruments de capitaux propres, de matières premières et de métaux, ainsi que d’obligations étrangères. Les alternatives à l'achat « physique » de biens immobiliers ne manquent pas non plus, par exemple sous la forme d'achats d'actions de sociétés sélectionnées, de packages complets sous forme d'ETF ou de REIT.

Par exemple sur XTB Aujourd'hui, on trouve plus de 3500 400 instruments de capitaux propres et XNUMX ETF, un Saxo Bank plus de 19 000 entreprises et 3000 XNUMX fonds ETF.

| Broker |  |

||

| Région | Polska | Dania | Chypre * |

| Nombre d'échanges proposés | 16 échanges | 37 échanges | 24 échanges |

| Nombre d'actions de l'offre | environ 3500 XNUMX - actions vers 2000 - CFD sur actions |

19 000 - actions 8 800 - CFD sur actions |

environ 3 000 - CFD sur actions |

| Le montant de l'ETF proposé | environ 400 - ETF environ 170 - CFD sur ETF |

3000 - FNB 675 - CFD sur ETF |

environ 100 - CFD sur ETF |

| commission | 0% de commission jusqu'à 100 000 EUR de chiffre d'affaires/mois | selon la liste de prix | La propagation dépend de l'instrument |

| Dépôt min. | 0 zł (recommandé min. 2000 500 PLN ou XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Plate-forme | xStation | Saxo Trader Pro Saxo Trader Aller |

Plateforme Plus500 |

* Offre PLUS500 CY

Les CFD sont des instruments complexes et présentent un risque élevé de perdre de l'argent rapidement en raison d'un effet de levier. De 72% à 89% des comptes d’investisseurs particuliers enregistrent des pertes monétaires résultant de la négociation de CFD. Demandez-vous si vous comprenez comment fonctionne le CFD et si vous pouvez vous permettre le risque élevé de perdre votre argent.

Résumé

Un portefeuille anti-inflation est une stratégie d'investissement qui vise à protéger le capital contre les effets dévastateurs de l'inflation. La structure des actifs dépend du risque que l'investisseur est prêt à prendre. Le portefeuille conservateur anti-inflationniste est principalement composé d'obligations et d'instruments donnant une exposition au marché immobilier. D'un autre côté, un portefeuille anti-inflation agressif se compose principalement d'actions qui battent l'inflation à long terme.