Modèles économiques brisés - Prévisions de Saxo Bank pour le premier trimestre

Il y a cette fameuse citation : "Si ce n'est pas cassé, ne le répare pas" – cela semble être le modèle de fonctionnement de tous les banquiers centraux et politiciens depuis les années 80, chaque cycle de marché répétant la réponse politique du cycle précédent consistant à stagner, à simuler des mouvements et à peser davantage sur nos économies déjà saturées de dettes. La citation ci-dessus devrait ressembler davantage à :

"Pourquoi continue-t-il de tomber en panne, et chaque fois que nous essayons de faire des réparations, les dégâts continuent encore et encore?"

Cette prévision trimestrielle est consacrée à cette question. Avec le début de la nouvelle année, le marché tente de revenir aux normes économiques mondiales avant la pandémie de Covid et le déclenchement de la guerre en Ukraine, une autre série d'emprunts de masse a lieu alors que les taux d'intérêt baissent et que l'inflation s'affaiblit. .

Modèles à corriger

À notre avis, il s'agit d'une vision totalement erronée de ce dont le monde a besoin. Nous pensons que les modèles viennent de casser. Les mêmes mécanismes qui n'ont pas réussi à prédire la hausse de l'inflation prévoient maintenant son pic, le pic de la hausse des taux d'intérêt Fed et un retour général à des rendements plus élevés des actifs, contournant des problèmes tels que la crise de la rareté de l'énergie (à la fois en termes de charge de base et de manque d'investissement) et la volonté de diversifier et de démondialiser les chaînes d'approvisionnement. Du point de vue des pays principalement de l'OCDE, nous sommes également confrontés à la formation de nouvelles alliances commerciales et financières potentielles dangereuses (Russie, Chine, Inde et Arabie Saoudite), ainsi qu'à une productivité trop faible, qui n'est pas en mesure d'assurer croissance réelle ou réduire les inégalités.

Le même modèle pour la majeure partie du second semestre 2022 supposait une probabilité de 2023 % d'une récession aux États-Unis ! Avec le début de XNUMX, il est déjà visible que les chances d'un "atterrissage en douceur" et peu profond récession sont pairs. Les modèles ne fonctionnent tout simplement pas. En 2022, il s'est avéré que l'excès de demande a diminué mais pas disparu, et que la fonction d'offre reste inférieure à la demande, il y a donc un risque réel que l'inflation à moyen et long terme n'atteigne pas les 2% magiques voire 3%, mais atteindra très probablement environ 4 %.

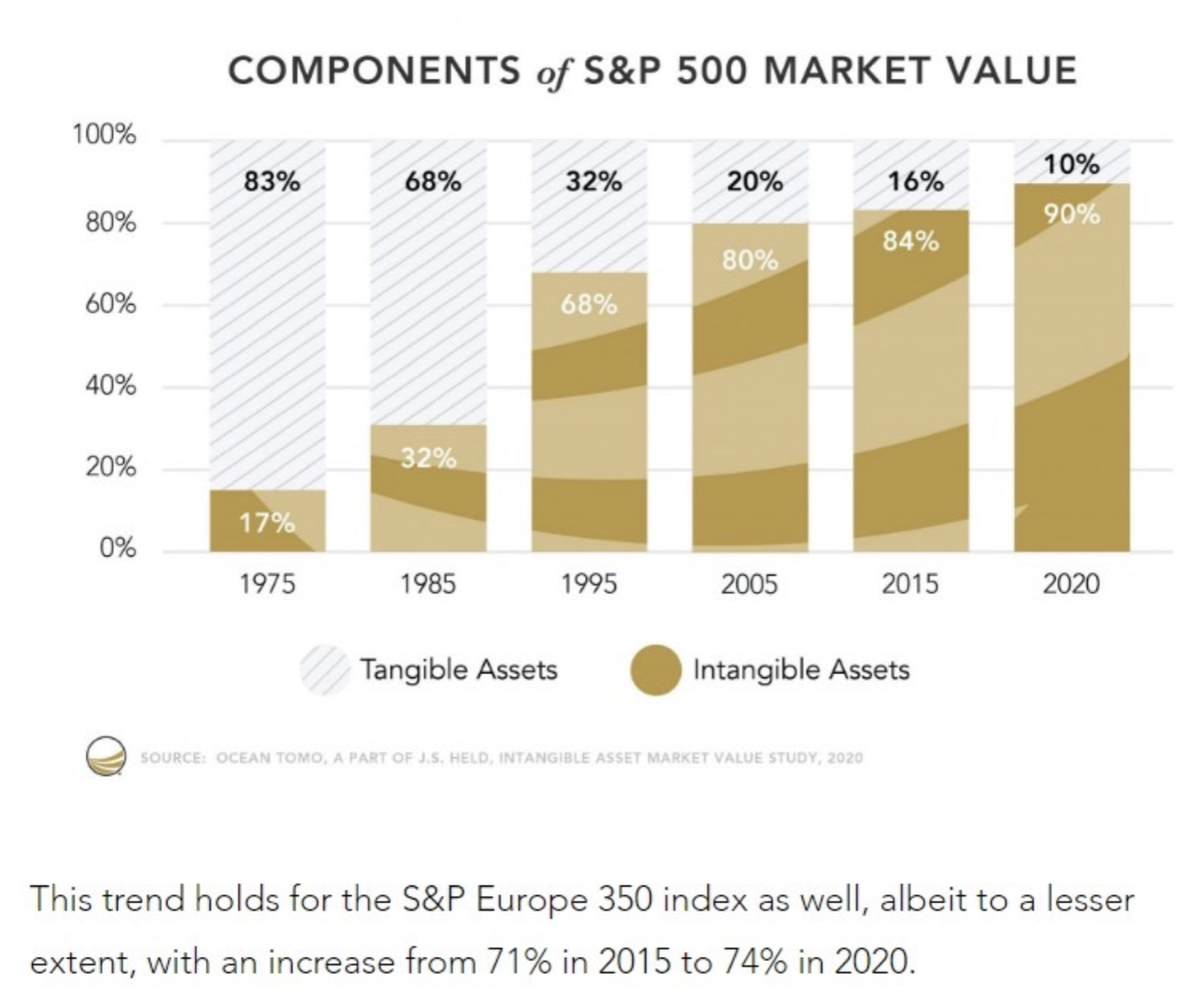

Cela signifie la nécessité de se concentrer sur l'économie réelle, c'est-à-dire les choses tangibles que nous pouvons toucher et voir, par opposition à l'économie numérique immatérielle. Les actifs incorporels représentent aujourd'hui 90% de la valeur marchande l'indice S&P 500. Quatre-vingt-dix pourcent! Cela signifie que l'économie réelle est trop petite pour répondre aux ambitions de la politique budgétaire et monétaire, de la transition verte et même de la numérisation mondiale avide de pouvoir. Nous devons simplement construire plus d'infrastructures, produire une énergie moins chère et plus respectueuse de l'environnement et, surtout, devenir plus productifs.

Nouvelles fondations

De nombreux experts considèrent la pénurie actuelle de l'offre et d'autres contraintes comme un obstacle au potentiel de croissance de l'économie et au rendement des actifs. En réalité, cependant, nous sommes plus susceptibles d'innover et de changer lorsque nous sommes sous la plus grande pression. Nous pensons que le coût marginal plus élevé du capital, les contraintes sur l'énergie disponible et l'incapacité des banques centrales et des systèmes politiques à permettre aux marchés de véritablement découvrir les prix conduiront à une rupture complète avec les anciens modèles - ce qui sera positif, cependant, car cela nous permettra d'avancer. La percée négative est survenue en 2022 lorsque les obligations et les actions ont chuté. En 2023, nous avons de nouvelles fondations.

Le niveau maximal des taux d'intérêt est déjà proche - il ne s'est pas encore produit, mais il se rapproche chaque jour. Les consommateurs continuent de dépenser de l'argent sous forme d'argent et d'épargne en cas de pandémie, et à un moment donné en 2023, ils commenceront à utiliser le financement par crédit. Nous avons le plein emploi. Les conditions financières sont plus souples qu'en juin dernier, lorsque la Réserve fédérale américaine a commencé à relever ses taux de 75 points de base. Enfin, et surtout, la Chine s'est éloignée de la politique « zéro Covid » et de certaines actions dirigées contre le secteur privé.

Nous pensons que le retrait du président Xi de la politique zéro-Covid, de la politique envers les entreprises technologiques et, surtout, envers le secteur de l'immobilier résidentiel sera crucial pour les mois restants de 2023. L'année dernière, la Chine a importé moins d'énergie, a montré une faible demande pour matières premières et a maintenu l'économie à un maximum de 70 % de son potentiel. Les dirigeants chinois comprennent maintenant que le déclin progressif des initiatives privées au cours de la dernière décennie a rendu l'économie chinoise vulnérable et vulnérable. Cela signifiera à nouveau un large soutien aux dépenses budgétaires, en grande partie consacrées aux infrastructures, au soutien des prêts au logement, à l'expansion des bilans des banques publiques et à la réouverture de l'économie au monde.

Il s'agit peut-être du plus grand événement de 2023 et il est possible qu'il ait lieu avant même la publication de ces prévisions. Trouvez le bon graphique et notez ce que l'expansion croissante de la Chine a fait à l'économie mondiale en 2003 (après avoir rejoint L'organisation de commerce mondial), 2009 (après la crise financière mondiale) et 2016 (après la dévaluation de la monnaie). Nous nous attendons à ce que l'ampleur de l'impulsion du crédit de la Chine corresponde à ce qui s'est passé en 2007-2009, car le verrouillage de trois ans signifie que l'expansion budgétaire de la Chine durera plus longtemps et sera plus profonde que d'habitude.

Résumé

Le premier trimestre devrait être dominé par la lutte entre un atterrissage en douceur et une récession. Pour l'instant, la probabilité d'un atterrissage en douceur augmente rapidement et la probabilité d'une récession diminue. Nous le reconnaissons et, par conséquent, au premier trimestre, nous parions sur une position longue sur les actifs à haut risque, mais il convient de garder à l'esprit à tout moment que fondamentalement, rien n'a changé. Nous restons longs dans l'énergie et la démondialisation car l'économie profite de l'assouplissement des conditions financières. Cela signifie que d'ici la seconde moitié de 2023, l'inflation reviendra, la croissance économique surprendra positivement à l'échelle mondiale, mais principalement en Europe et aux États-Unis, et la Fed sera obligée de reprendre les hausses de taux d'intérêt après seulement une courte pause (sans avoir l'intention de commencer une longue série de coupes plus tard cette année). Cela suit le chemin du président de la Fed, Volker, de 1979 à 1982.

Les modèles se sont effondrés, mais avant que quoi que ce soit ne change, le marché devrait prendre en compte une nouvelle série de ralentissements et de chutes au premier trimestre.

À propos de l'auteur

Steen Jakobsen, économiste en chef et CIO Saxo Bank. Da rejoint Saxo en 2000. En tant que DSI, il se concentre sur le développement de stratégies d'allocation d'actifs et l'analyse de la situation macroéconomique et politique globale. En tant que chef de l'équipe SaxoStrats, l'équipe interne d'experts de Saxo Bank, il est responsable de toutes les recherches, y compris les prévisions trimestrielles, et a été le fondateur des prévisions scandaleuses de Saxo Bank. Avant de rejoindre Saxo Bank il a coopéré avec Swiss Bank Corp, Citibank, Chase Manhattan, UBS et était le responsable mondial du commerce, des devises et des options à Christiania (actuellement Nordea). L'approche de Jakobsen en matière de commerce et d'investissement suscite la réflexion et n'a pas peur de s'opposer au consensus. Cela provoque souvent un débat parmi la communauté du marché mondial. Chaque jour, Jakobsen et son équipe mènent des recherches dans diverses classes d'actifs, couvrant les principaux changements macroéconomiques, les mouvements du marché, les événements politiques et les politiques des banques centrales. Avec plus de 30 ans d'expérience, Jakobsen apparaît régulièrement en tant qu'invité à CNBC et Bloomberg News.