Première semaine de 2023 sur les marchés, l'inflation baisse partout et le NFP

La première semaine de la nouvelle année est derrière nous, ce qui a apporté beaucoup de points positifs sur le marché financier local. Depuis le début de l'année, le mWIG40 a progressé de +5,9%, le sWIG80 de +5,2% (en plus, nos indices n'ont pas encore eu l'occasion de réagir aux hausses de vendredi à Wall Street). De plus, sur le front de l'inflation, nous avons eu une forte baisse de l'inflation en Pologne en décembre 2022. Les analystes s'attendaient à une variation mensuelle de +0,8%, mais en fait ce n'était que +0,2%.

Le début d'année aux USA a été moins réussi, mais seulement jusqu'à jeudiquand, après la clôture de la séance, le S&P500 était "sous la ligne" en 2023 avec un résultat de -0,8%. Aux États-Unis, tout a changé vendredi en réaction à un rapport sur l'emploi solide, mais avec un fort ralentissement de la croissance des salaires (ce sur quoi les marchés se sont concentrés). Les actions ont également été aidées par la publication vendredi de l'indice PMI des services, en forte baisse pour décembre 2022 (ISM Services PMI). Malgré de nombreux indicateurs avancés indiquant une récession imminente aux États-Unis, l'économie et le marché du travail américains d'aujourd'hui sont toujours en très bon état - et cela pourrait entraîner des hausses de taux d'intérêt plus élevées par la FED (à moins que, comme en décembre 2022, parallèlement à la croissance de l'emploi et la baisse du chômage, nous continuerons à faire face à une forte baisse de la croissance des salaires).

Première semaine de 2023 : à quoi jouent les marchés ?

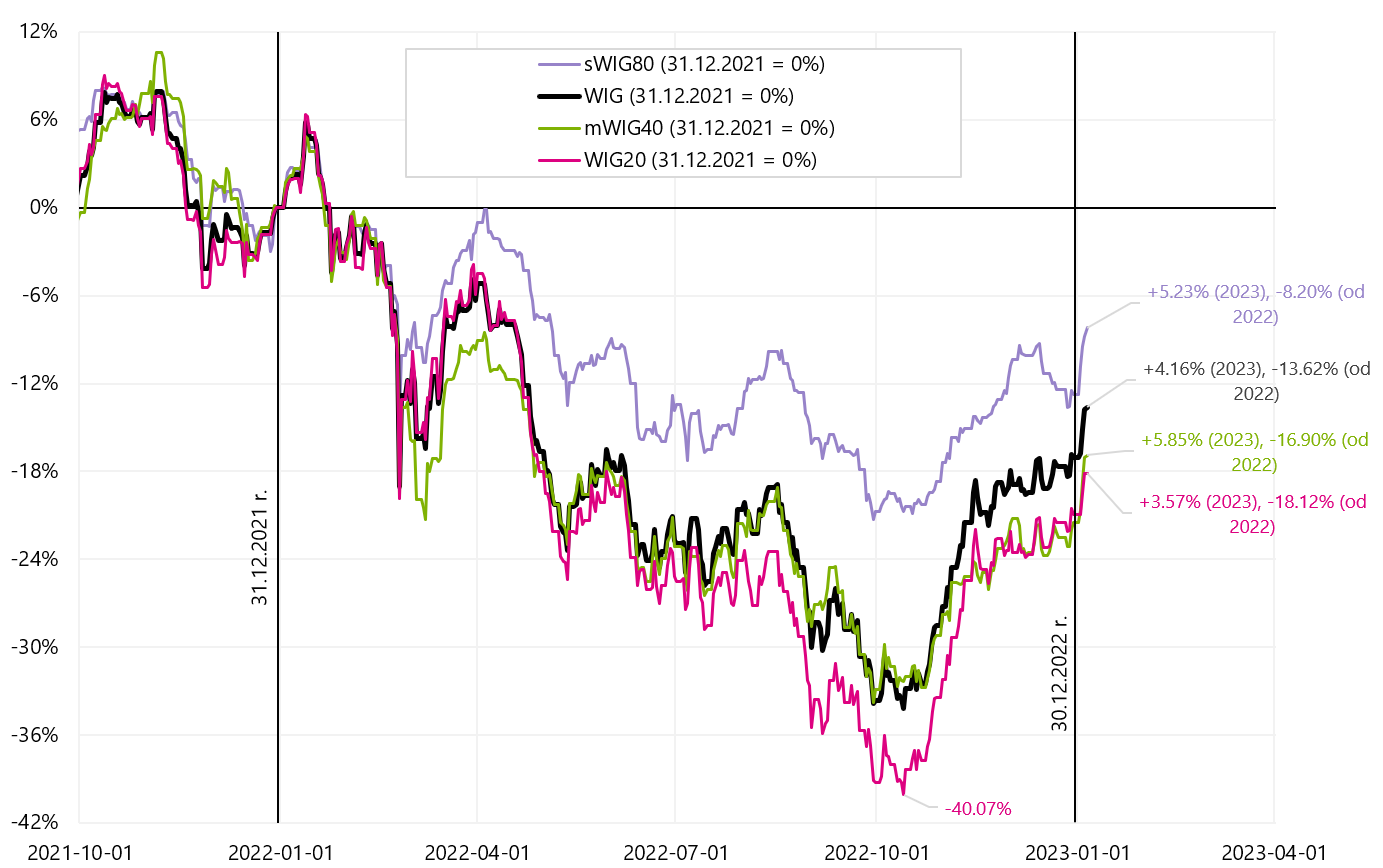

Dans la semaine qui passe de la nouvelle année polonais Les indices boursiers ont augmenté assez fortement, également par rapport à d'autres marchés. mWIG40 a le plus augmenté (+5,8%), WIG20 le moins (+3,6%). Le WIG est déjà 31,2 % au-dessus du creux du 13.10.2022 octobre 20 (WIG36,6 jusqu'à 200 %). L'indice WIG reste également assez bien au-dessus de sa moyenne de 9,7 sessions, jusqu'à XNUMX %.

Indices boursiers polonais jusqu'au 05.01.2023 janvier XNUMX Source : propre étude, stooq.pl

Indice WIG jusqu'au 05.01.2023 janvier XNUMX Source : propre étude, stooq.pl

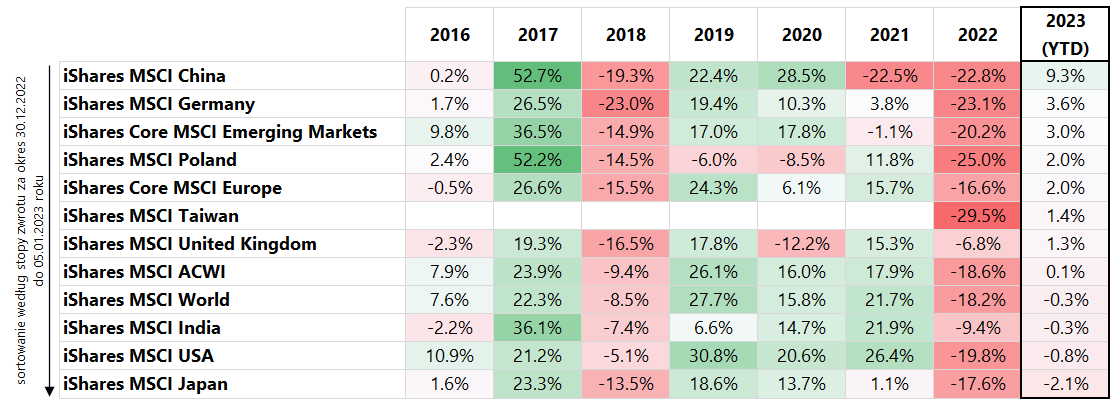

Si l'on regarde les autres indices actions, une très forte cassure en 2023 concerne les entreprises chinoises et, dans une moindre mesure, européennes. Le tableau ci-dessous présente une comparaison de différents indices MSCI (exprimés en USD) et triés par performance YTD 2023 (jusqu'au 5.01.2023/XNUMX/XNUMX).

Taux de rendement pour certains ETF d'actions (basés sur les indices d'actions MSCI). Source : propre étude, isshares.com

Généralement, on peut dire que les marchés début 2023 ont joué l'ouverture de l'économie chinoise et la baisse des prix de l'énergie et la baisse de l'inflation en Europe. L'ouverture de l'économie chinoise est également favorable aux entreprises et à l'économie allemande (hausse des exportations). La Pologne en profite également, même si le résultat de l'indice polonais MSCI en USD n'est pas aussi impressionnant que celui de l'indice polonais en PLN. Le zloty s'est affaibli face au dollar en 2023 panad 2% (jusqu'à la publication du rapport sur l'emploi américain vendredi). Bien sûr, "l'effet janvier" fonctionnera également, ne serait-ce que parce que les investisseurs n'ont rien appris de nouveau en 2023, ce qu'ils ne savaient pas à la fin de l'année précédente (peut-être à part la baisse de l'inflation en Europe). Les plus grandes entreprises de l'indice MSCI China ont bondi comme une fronde dans la nouvelle année : TENCENT +5%, Alibaba +19%, MEITUAN +5%, JD +17%. De même, les entreprises allemandes : SAP +5%, Siemens +4%, Mercedes +8%, BASF +11%.

Si nous regardons les devises, alors le renforcement du dollar américain en 2023 ne correspond pas à la hausse des actions dans les marchés émergents. En général, un dollar plus fort est davantage corrélé à un sentiment plus faible et à un retrait des actifs risqués. Dans le cas des rendements des obligations d'État, les rendements des obligations à 10 ans ont chuté d'environ 15 points de base aux États-Unis et de 25 points de base en Allemagne, s'ajustant généralement à la baisse de l'inflation. Cependant, les obligations courtes (2 ans US) n'ont plus réagi. Telle était la situation jusqu'à vendredi, jusqu'à la publication du rapport sur l'emploi, après quoi nous avons eu un net ajustement à une croissance des salaires plus faible aux États-Unis (le marché a ignoré d'autres points de données ne montrant aucun ralentissement du marché du travail). En conséquence, les actions américaines ont fortement augmenté jusqu'à la fin de la séance, le dollar s'est affaibli et les rendements obligataires à 10 ans ont encore plongé de 15 points de base. Les rendements des obligations américaines à 20 ans ont également chuté de 2 points de base (ce qui est un très gros mouvement). Nous verrons la semaine prochaine si le "point de données unique" soutiendra de tels mouvements sur les marchés.

Alors que les marchés boursiers peuvent actualiser l'avenir et peuvent "attendre" l'ouverture complète de l'économie chinoise, le marché pétrolier n'actualise pas l'avenir et le prix du pétrole est déterminé par le "déséquilibre" actuel de l'offre et de la demande. Du point de vue de la demande supplémentaire de pétrole... c'est l'économie chinoise qui ne s'ouvre pas encore (ou ailleurs en Asie, la demande de pétrole est en baisse, mais le temps plus chaud et les craintes de récession ont également fait leur travail). Et vous pouvez le voir après Baisse de 10% du prix du pétrole les deux premiers jours de la nouvelle année. Fait intéressant, le pétrole n'a pas du tout réagi aux fortes hausses des cours boursiers et à la baisse du dollar vendredi après la publication des données sur l'emploi.

Prix du pétrole WTI jusqu'au 06.01.2023 janvier XNUMX Source : propre étude, stooq.pl

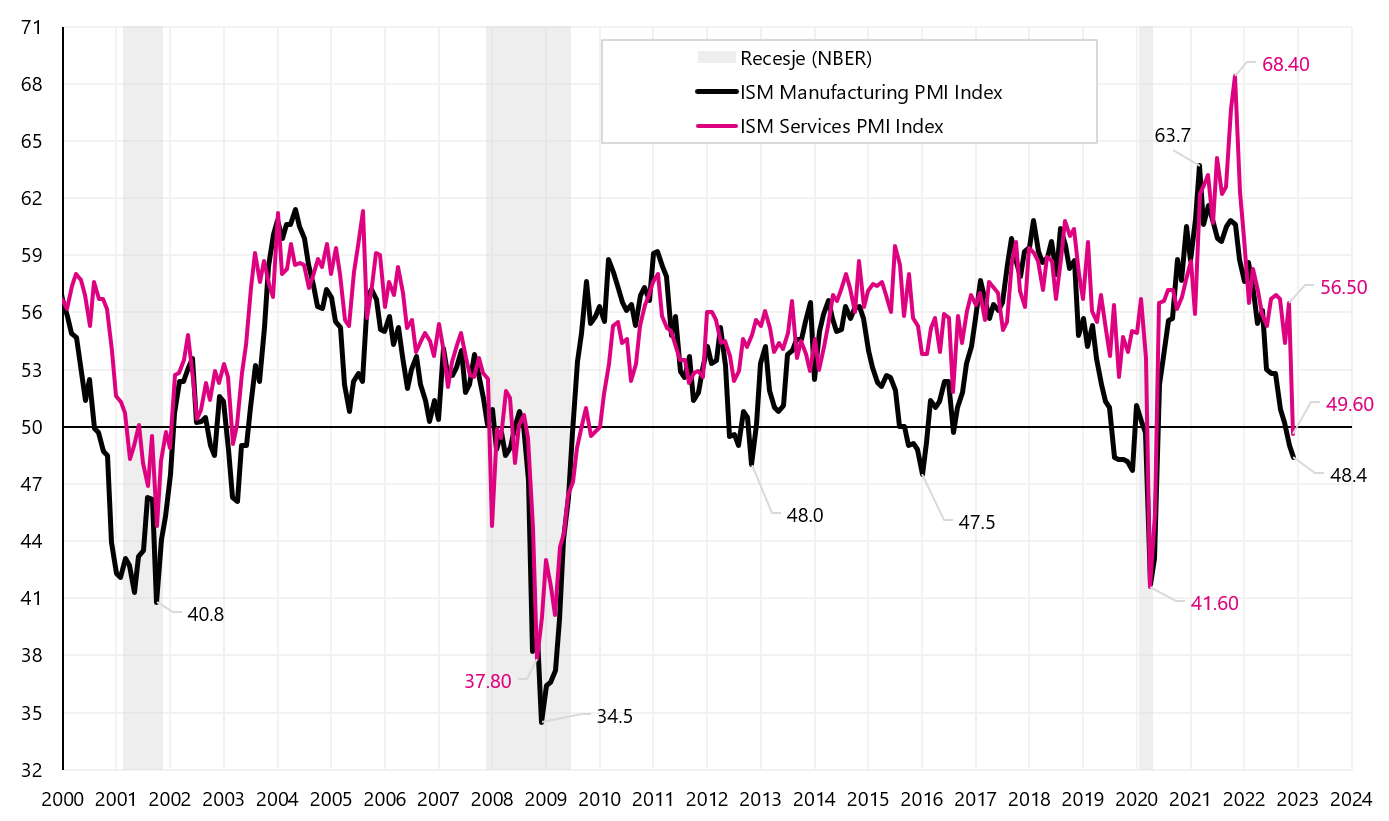

La semaine dernière pour les actions américaines a été moins fructueuse. Après avoir clôturé jeudi, l'indice S&P500 était dans le rouge cette année (-0,82%) et seule la forte réaction de vendredi à la croissance plus faible des salaires (rapport sur l'emploi américain), ainsi qu'une lecture très faible de l'ISM Services (également pour décembre) ont permis de clôturer Les actions américaines une semaine dans le noir avec le résultat + 1,45%. L'ISM Services PMI est tombé à 49,6 en décembre (contre 56,5 en novembre), avec des attentes de marché à 55,0 pts.

ISM Manufacturing PMI et ISM Services PMI pour les États-Unis. Source : propre étude, ismworld.org

Indice S&P500 jusqu'au 06.01.2023 janvier XNUMX. Source : propre étude, stooq.pl

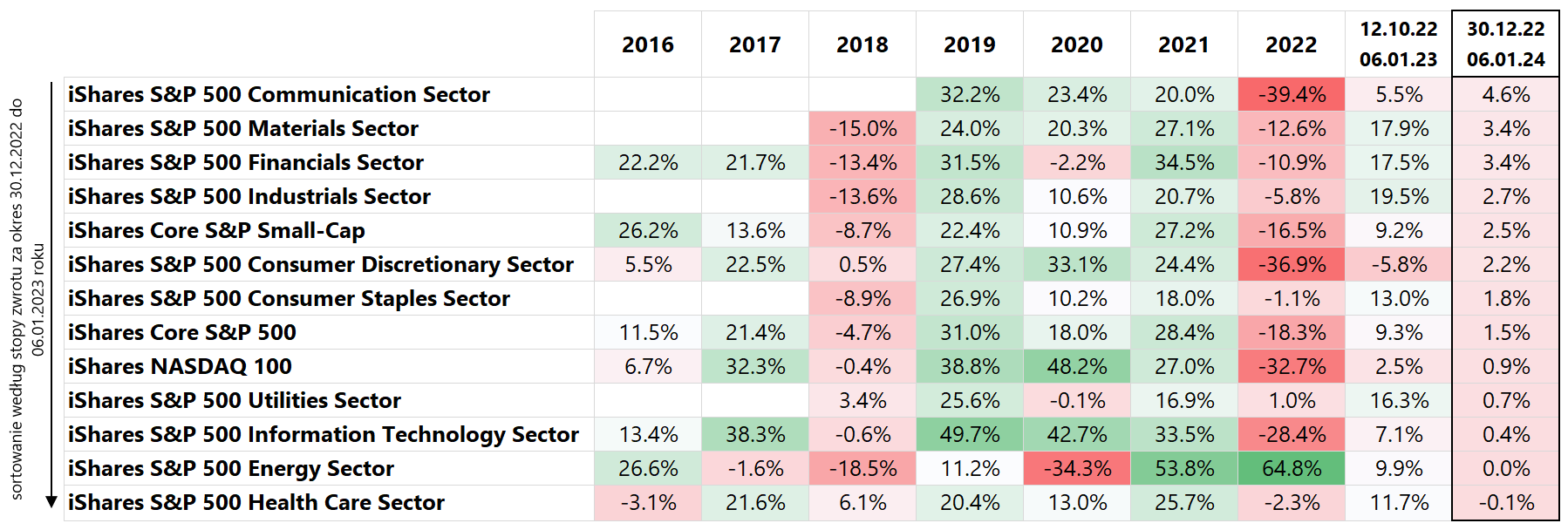

Voyons comment les industries individuelles ont clôturé la semaine aux États-Unis. Le tableau ci-dessous présente une comparaison des taux de rendement des sous-indices individuels pour le S&P500 (les éléments ont été triés par taux de rendement en 2023 au 06.01.2023/XNUMX/XNUMX).

Taux de rendement pour certains FNB d'actions (basés sur divers indices boursiers américains). Source : propre étude, isshares.com

Le secteur de l'énergie et des services publics a enregistré les pires performances en 2023 (c'est-à-dire les secteurs qui ont obtenu d'excellents résultats en 2022). En revanche, les secteurs plus cycliques et aux taux de rendement relativement plus faibles pour 2022 ont mieux résisté au rebond. L'avant-dernière colonne montre également les taux de rendement du plus bas du S&P500 du 12.10.2022 octobre 5,8. Par exemple, les résultats des secteurs de la consommation discrétionnaire (-16,3 %) par rapport aux services publics (+13,0 %) et à la consommation de base (+XNUMX %) indiquent une nature "baissière" du rebond du marché (les investisseurs "votant avec leurs pieds ou plus avec leur propre argent" préfèrent encore les industries défensives).

L'inflation baisse presque partout, mais pas de base

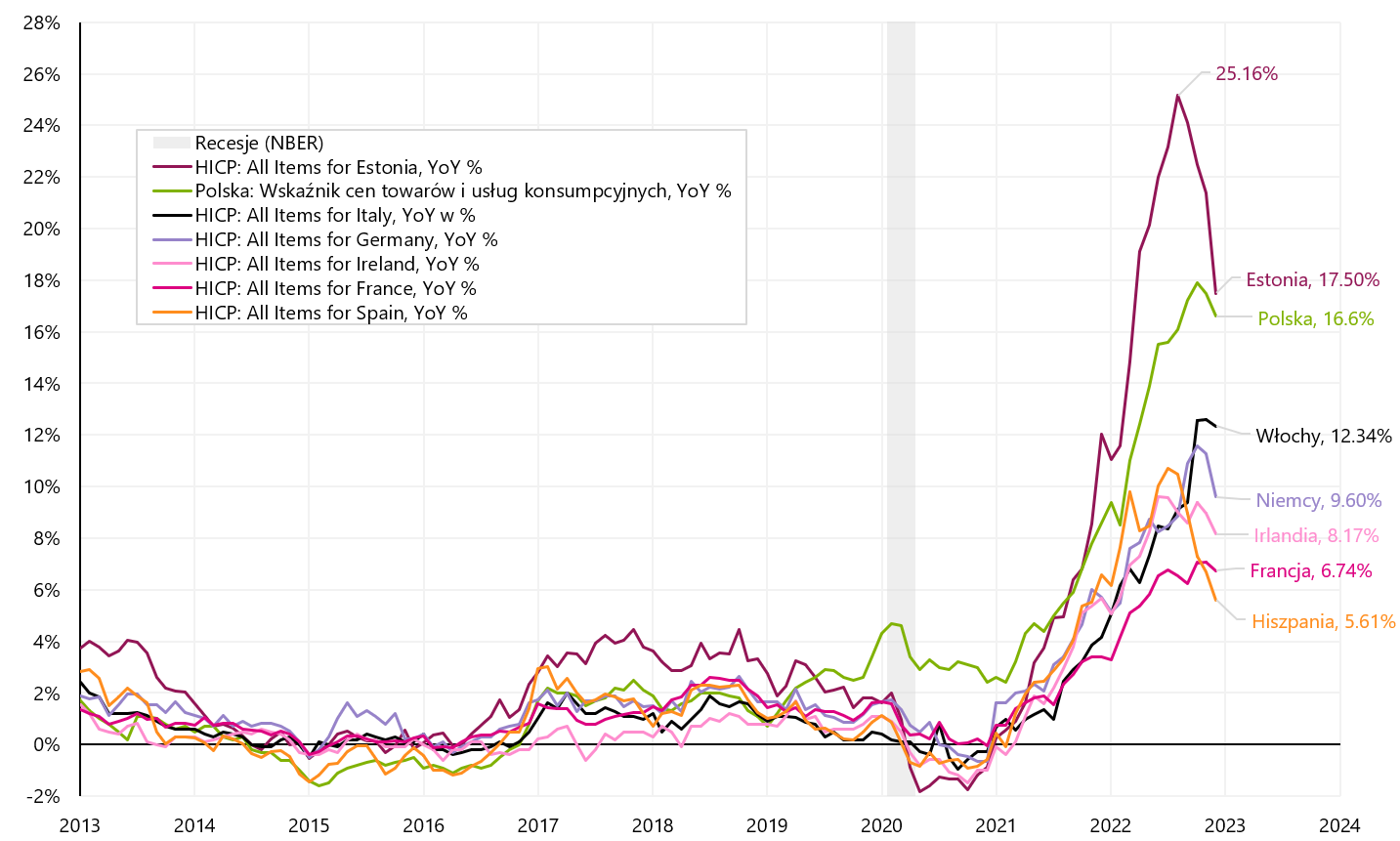

L'inflation en Pologne a baissé en décembre 2022 à 16,6 %. Pratiquement, principalement l'Énergie, mais aussi l'Alimentation ont contribué à la baisse de la croissance annuelle (de 17,5 % en novembre). Néanmoins, l'inflation sous-jacente a encore augmenté en décembre (et c'est un nouveau pic dans le cycle). La situation est similaire dans les autres pays européens, où le taux d'inflation annuel a diminué en décembre dans 17 des 19 pays de la zone euro (l'inflation n'a augmenté qu'à Malte de 7,2 % à 7,3 % et est restée inchangée en Slovénie : 10,8 %) . Pour tous dans la zone euro, l'inflation est passée de 10,1% à 9,2%, mais l'inflation sous-jacente a augmenté de 5,0% à 5,2%. Les prix de l'énergie dans la zone euro ont baissé de 6,5 % en décembre.

Inflation pour certains pays européens pour décembre 2022. Source : propre étude, Eurostat

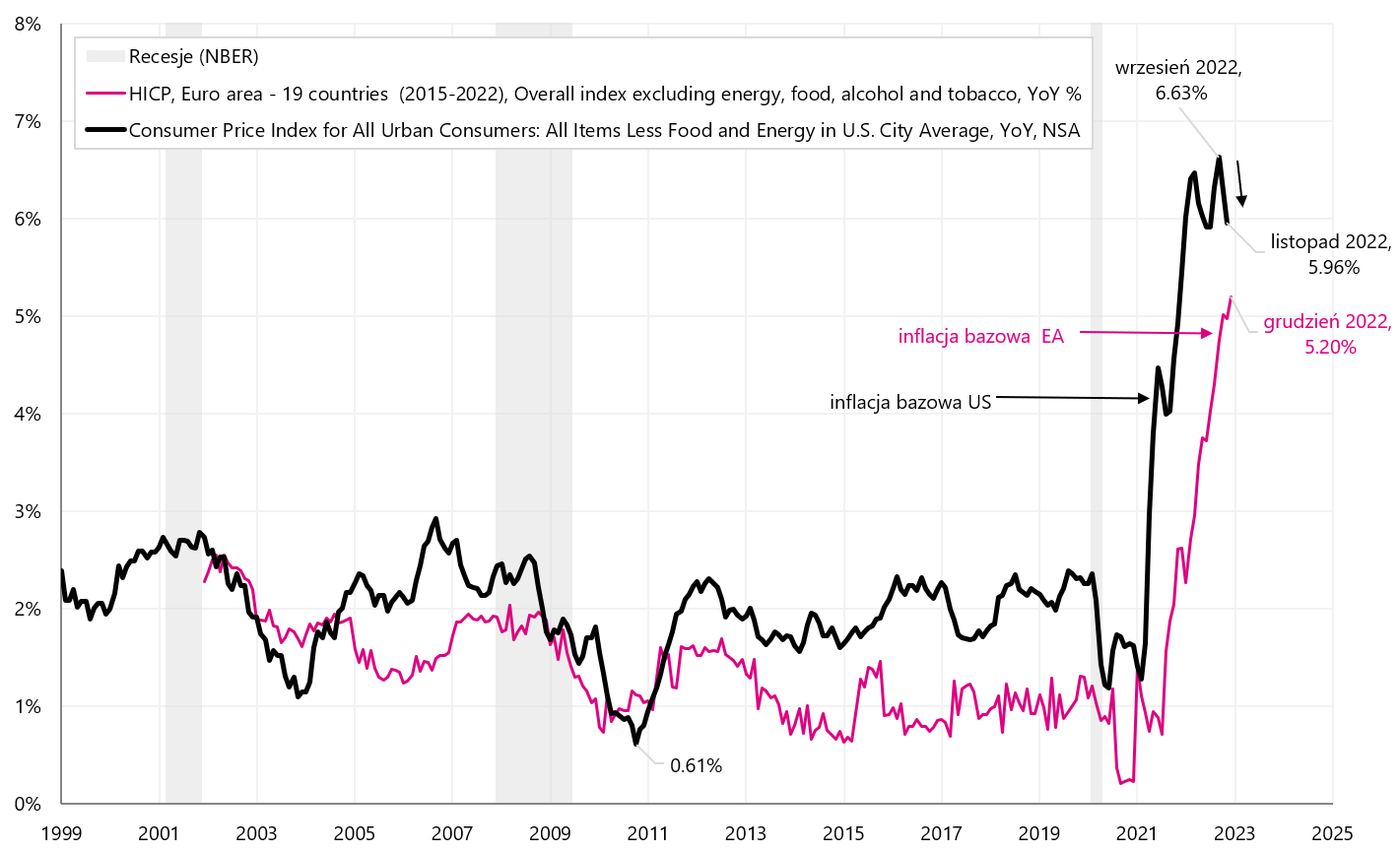

L'inflation sous-jacente continue d'augmenter dans la zone euro et accuse un retard d'au moins quelques mois sur l'inflation sous-jacente aux États-Unis. De la même manière, il peut être décalé dans le temps (par rapport à De la Fed) rhétorique BCE concernant un nouveau resserrement de la politique monétaire (de ce point de vue, on peut s'attendre à un nouveau message belliciste et à un nouveau resserrement de la politique monétaire de la BCE).

Inflation sous-jacente aux États-Unis et dans la zone euro (EA – Zone euro). Source : propre étude, Eurostat, FRED

USA : le marché du travail ne va pas ralentir ? Mais au moins la croissance des salaires ralentit

Le marché du travail est la clé pour vaincre l'inflation en ralentissant la croissance des salaires et enfin, une moindre contribution des salaires au coût des services, ce qui devrait signifier des prix des services plus bas et, enfin, une inflation sous-jacente plus faible (surtout l'inflation sous-jacente des services autres que le logement). Malgré "l'attente" des marchés et de la FED d'un ralentissement du marché du travail... malheureusement, d'après les dernières données, ce ralentissement n'est pas encore visible :

- La demande de travail dépasse nettement l'offre disponible (offres d'emploi vs nombre de chômeurs),

- L'augmentation des emplois est toujours supérieure à 200 XNUMX. emplois par mois. Certains espéraient que le nombre d'emplois à temps plein avait été "gonflé" (la différence de création d'emplois entre les enquêtes Etablissement et Ménages), mais cet écart a commencé à se réduire en décembre et en faveur de niveaux d'emploi plus élevés, et non plus bas) ,

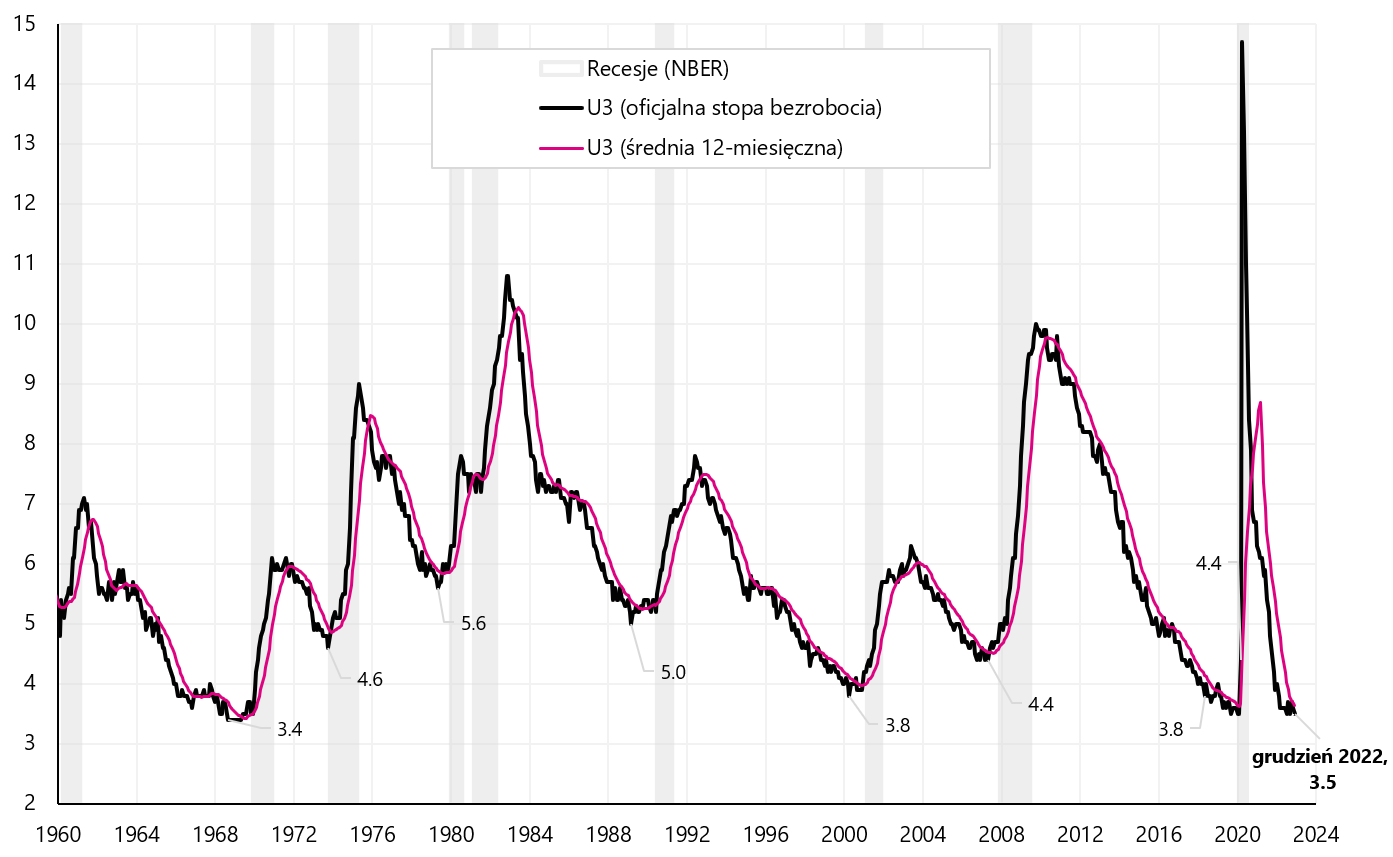

- Les allocations chômage n'augmentent pas, elles diminuent même, de même le taux de chômage devrait commencer à augmenter (et en décembre 2022 le taux de chômage est revenu au niveau le plus bas du cycle de 3,50 %),

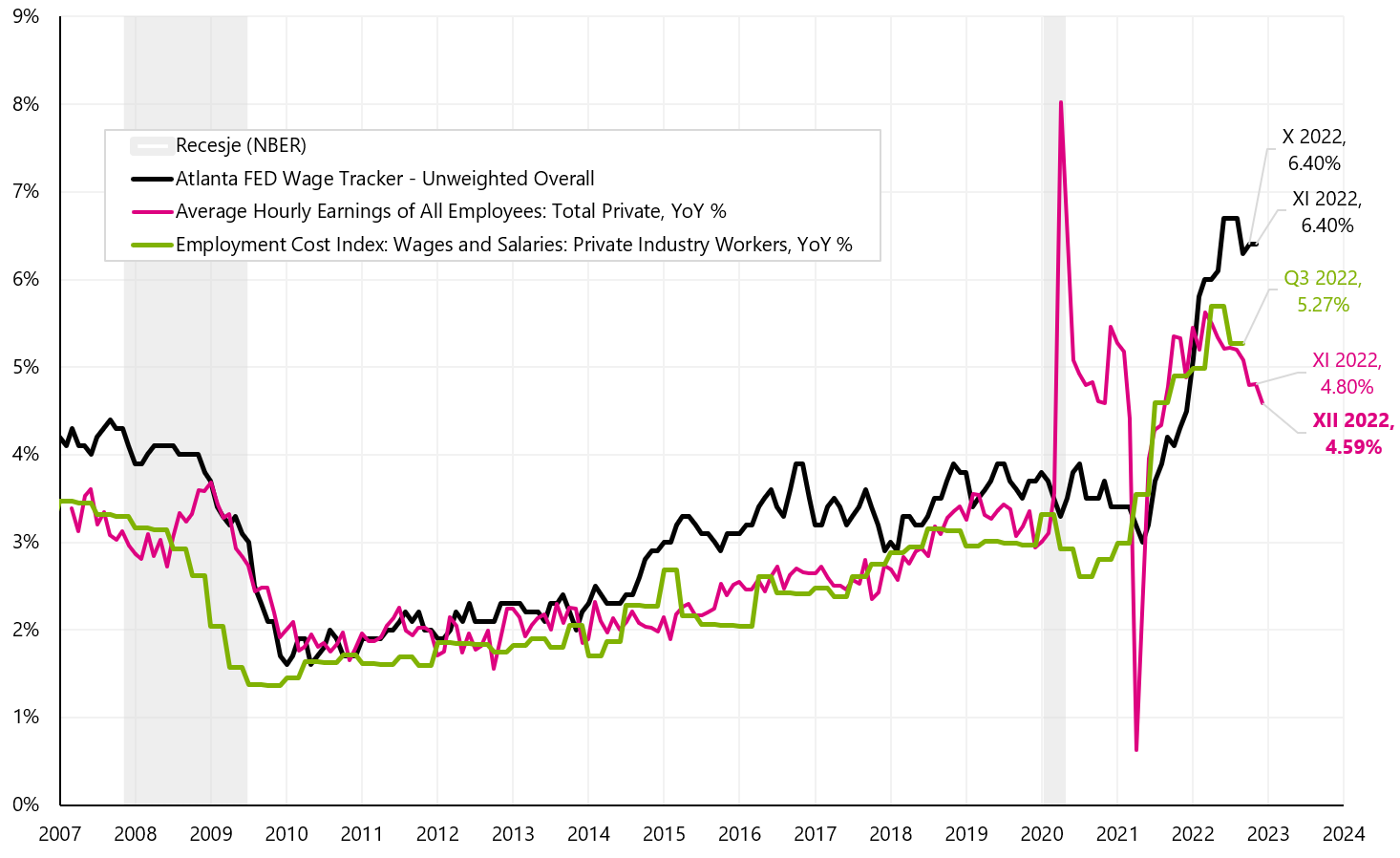

- En revanche, partant de bonnes nouvelles, la croissance des salaires recule (nous avons eu non seulement une baisse de la croissance en décembre, mais aussi une révision à la baisse pour novembre et octobre 2022).

Les marchés ont réagi avec euphorie à la baisse de la croissance des salaires lors de la séance de vendredi. Mais que fera la Fed ? Attendra plus de données ne changeant pratiquement rien à ses plans concernant un nouveau resserrement de la politique monétaire. Bien que la baisse de la croissance des salaires soit positive, ce n'est qu'"un" point de données pour la Fed, mais les marchés peuvent "à leurs risques et périls" s'attendre à ce que ce soit le début d'une forte tendance à la baisse de la croissance des salaires (alors que l'emploi est en hausse et le chômage est en baisse) et au-delà Dans les mois à venir, nous verrons à nouveau de nouvelles baisses, ce qui finira par accélérer les baisses de taux d'intérêt par la FED.

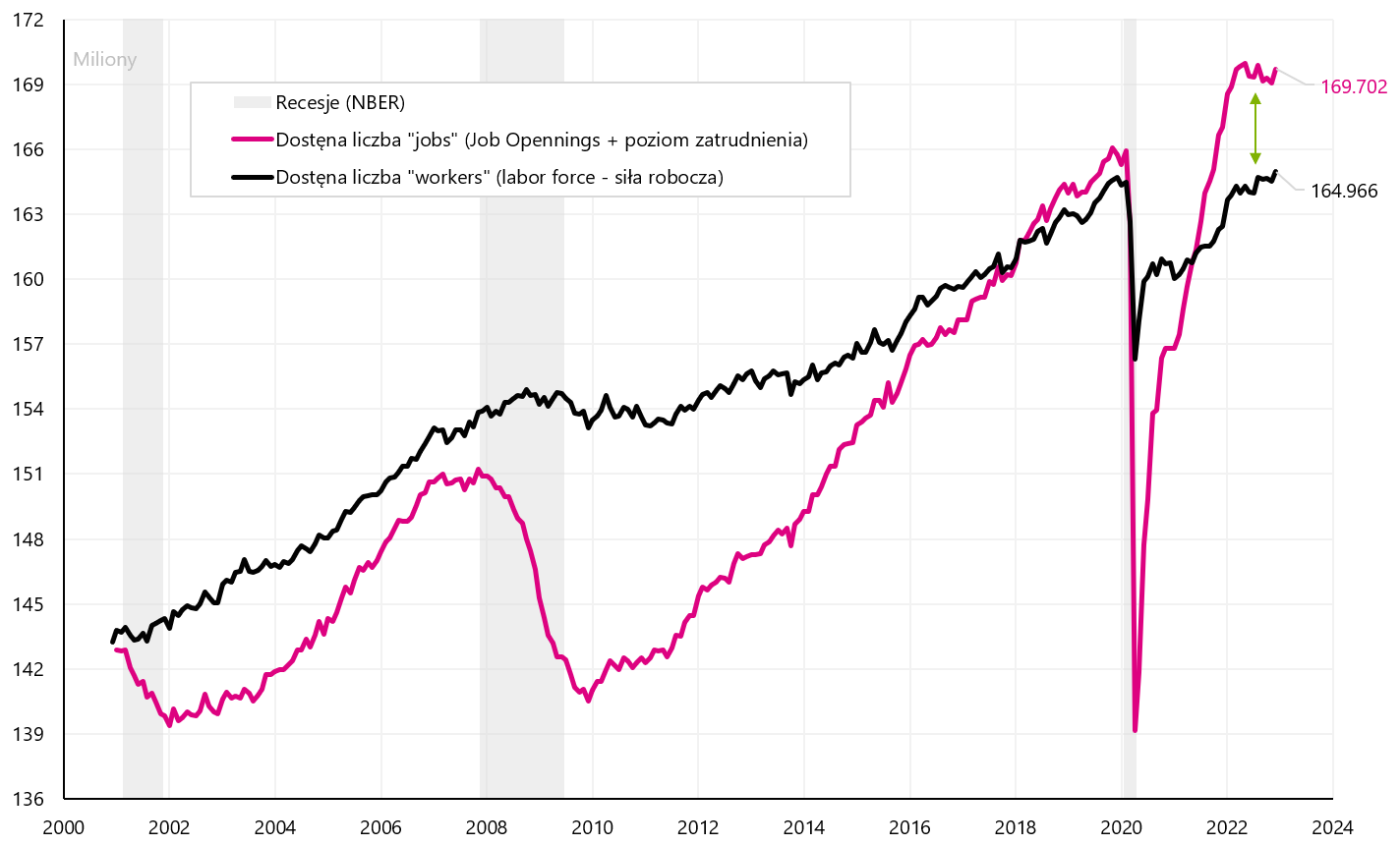

Regardons les données de base sur le marché du travail. La demande de main-d'œuvre peut être exprimée comme le nombre de nouveaux postes vacants, ce que l'on appelle les "offres d'emploi" (c'est-à-dire les postes nouvellement créés par les entreprises, pour lesquels ces entreprises recrutent activement). L'offre d'employés est en d'autres termes le nombre de chômeurs. Le graphique ci-dessous montrera cette relation sous la forme d'"emplois" disponibles et de "travailleurs" disponibles (c'est exactement le graphique que J. Powell examine).

Demande (nombre d'"emplois" disponibles) vs offre (travailleurs disponibles : main-d'œuvre) sur le marché du travail américain. Source : propre étude, FRED

Le niveau d'ouverture d'emplois est nettement plus élevé qu'avant la pandémie (d'environ 3 millions de postes). De plus, les données de novembre publiées la semaine dernière étaient plus solides que prévu.

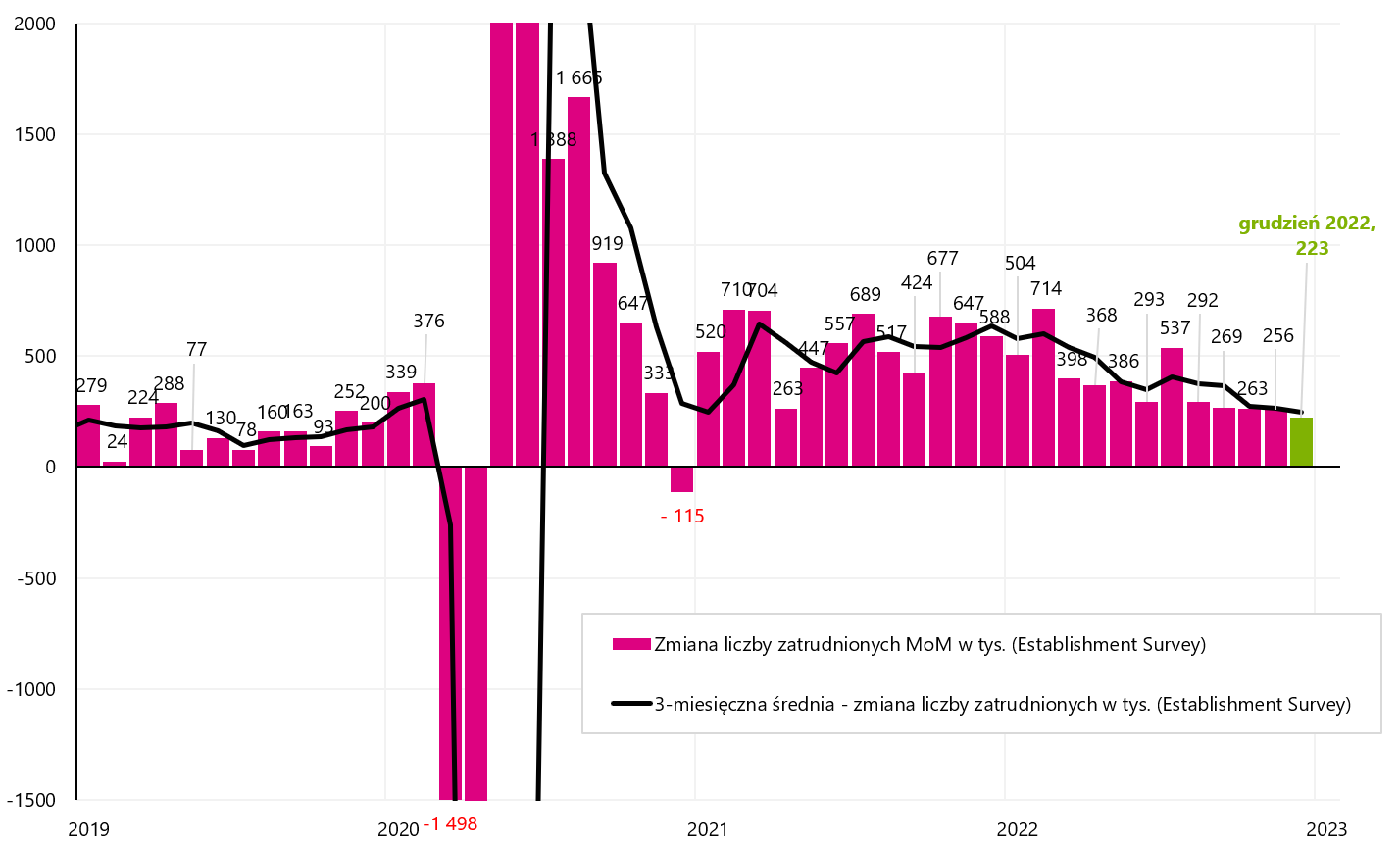

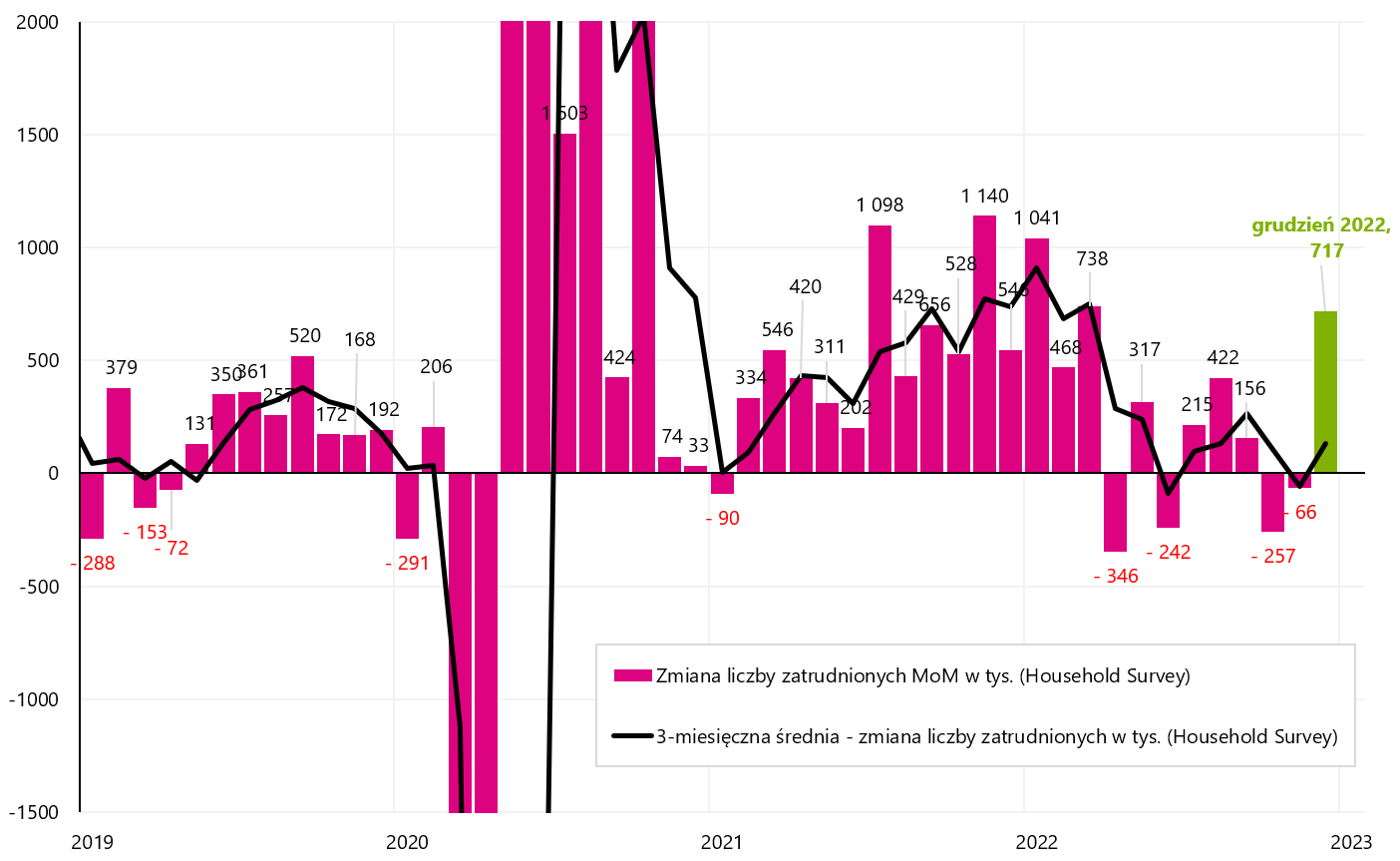

L'augmentation mensuelle des emplois est toujours supérieure à 200 223. En décembre, 3 247 personnes sont arrivées. emplois selon l'enquête "Establishment" (la moyenne sur 717 mois est de 3 131) et 100 120. selon l'enquête auprès des ménages (la moyenne sur XNUMX mois est de XNUMX XNUMX). Seule l'augmentation des emplois en dessous de XNUMX-XNUMX mille. mensuel signifiera un « resserrement » sur le marché du travail (une telle augmentation mensuelle compense la croissance démographique).

Variation mensuelle des emplois aux États-Unis selon l'Establissement Survey. Source : propre étude, FRED

Variation mensuelle des emplois aux États-Unis selon l'enquête auprès des ménages. Source : propre étude, FRED

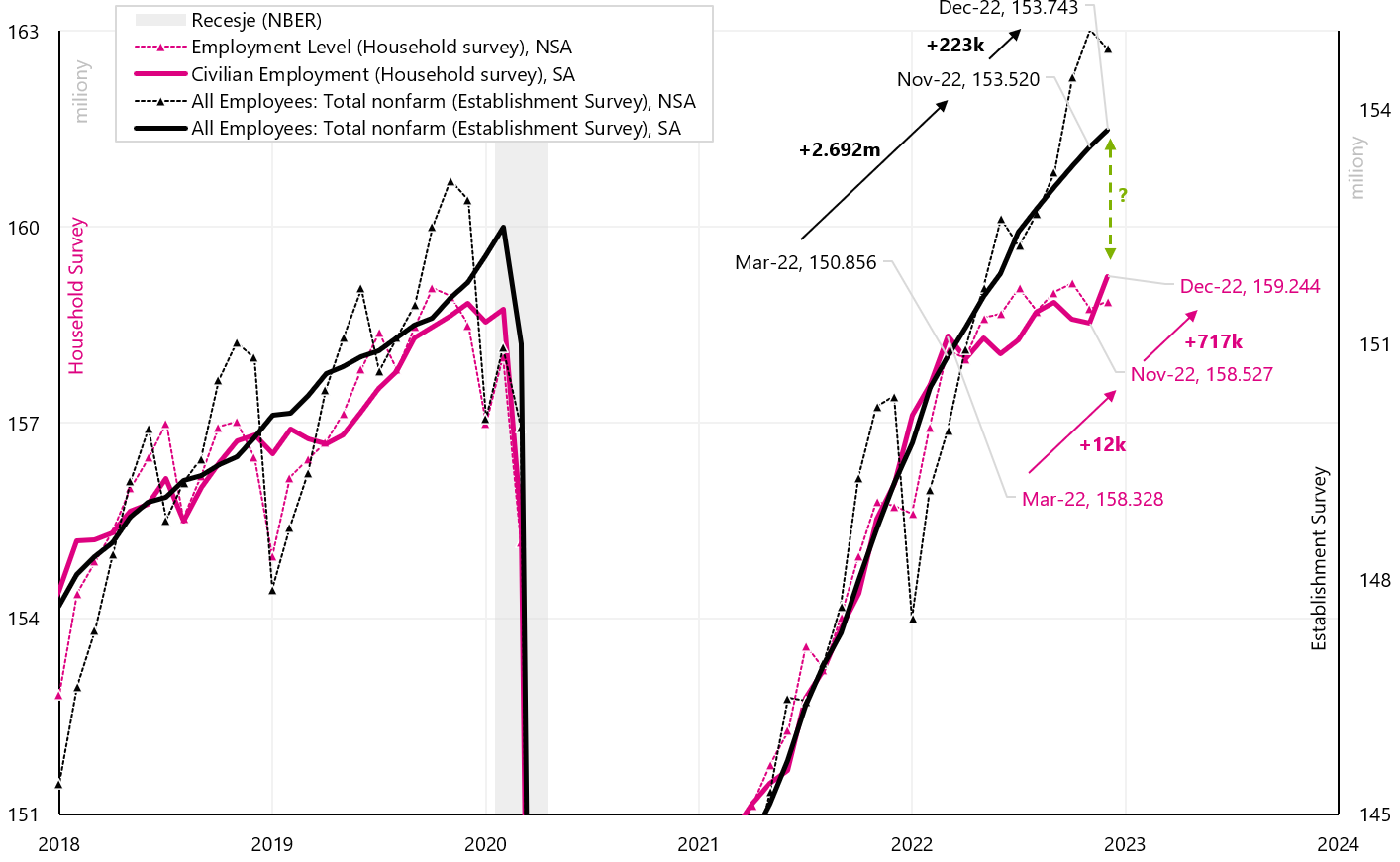

L'écart des nouveaux emplois créés entre mars 2022 et novembre 2022 entre les enquêtes Etablissements et Ménages était de près de 2,7 millions en novembre 2022. Certaines analyses ont indiqué une surestimation potentielle du nombre de nouveaux emplois par l'enquête auprès des établissements, mais l'évolution de l'emploi en décembre suggère que l'enquête auprès des ménages a plutôt sous-estimé le nombre de nouveaux employés (l'augmentation du nombre d'employés en décembre selon l'enquête auprès des ménages l'enquête compte jusqu'à 717 XNUMX personnes). Le tableau ci-dessous montre les détails.

Évolution du nombre d'emplois aux États-Unis selon l'enquête auprès des ménages et l'enquête auprès des établissements - y compris la différence par rapport à mars 2022. Source : propre étude, FRED

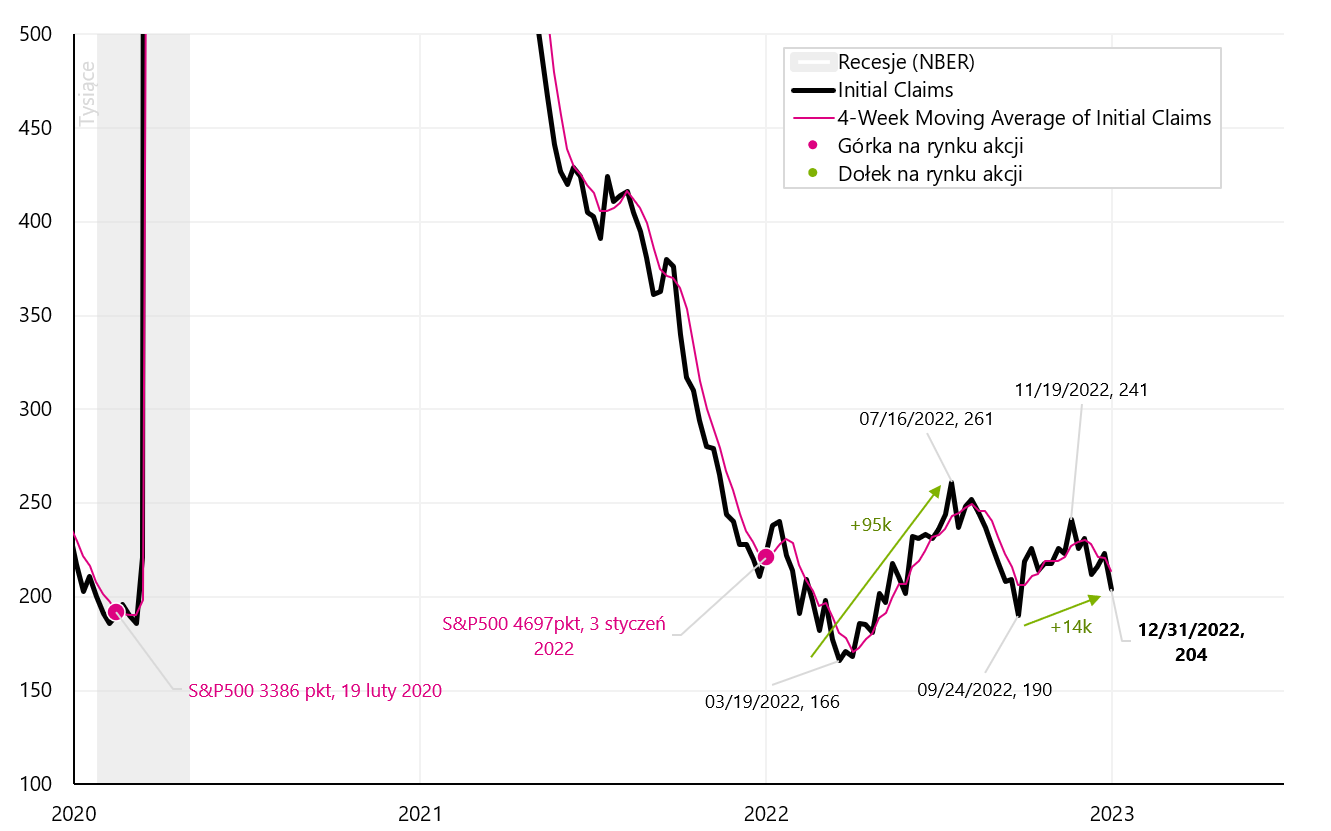

Les allocations de chômage pour la première fois (données hebdomadaires) ne veulent pas augmenter et ont récemment diminué, ne montrant aucun ralentissement du marché du travail (aucune augmentation du chômage). De même, la baisse du taux de chômage en décembre 2022 (données mensuelles) confirme cette tendance.

Évolution du nombre de premières demandes de chômage (demandes initiales) aux États-Unis. Source : propre étude, FRED

Taux de chômage américain. Source : propre étude, FRED

En revanche, la bonne nouvelle pour le marché et la Fed est une baisse de la croissance des salaires. Selon les données de décembre, nous avons eu non seulement une baisse de la croissance des salaires en décembre, mais aussi une révision à la baisse pour novembre et octobre. En octobre, l'augmentation des salaires était de +4,9 % (maintenant après la révision, elle est de 4,8 %), en novembre, elle était de +5,1 % (maintenant après la révision, elle n'est que de 4,8 %), et pour décembre, nous avons +4,6 %. Le graphique suivant montre la croissance des salaires selon différentes séries de données. C'est le graphique que regarde J. Powell (ce graphique a été présenté dans sa présentation du 30 novembre 2022).

Changement de salaire aux États-Unis (différentes séries examinées par J. Powell). Source : propre étude, FRED

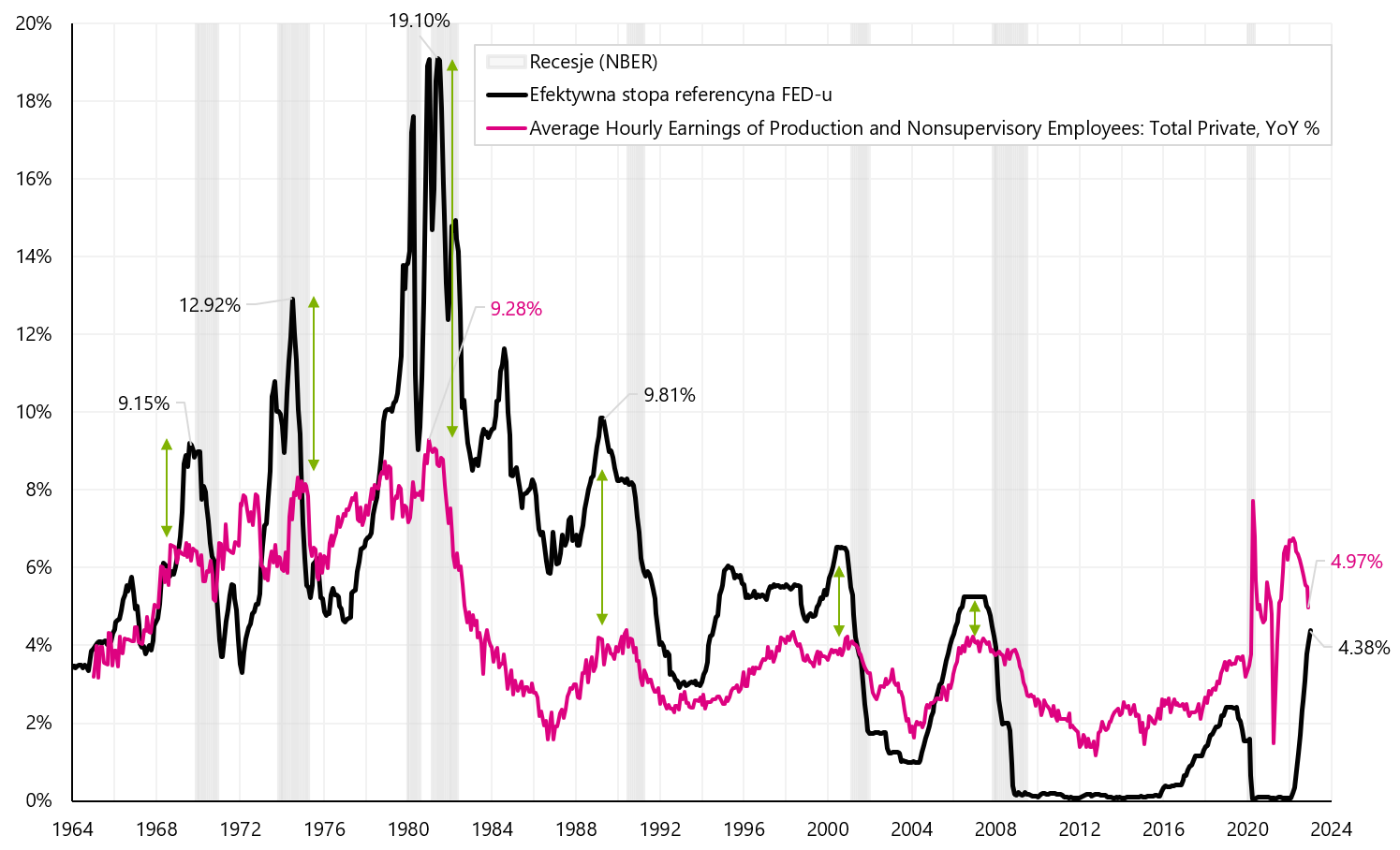

Si la tendance à la baisse de la croissance des salaires se poursuit, la croissance des salaires pourrait bientôt tomber en dessous du taux d'intérêt de la Fed, comme elle l'a fait de 1969 à 2008. Historiquement, seul le taux de la FED au-dessus de la croissance des salaires permet une réduction plus permanente de la croissance des salaires, ce qui est présenté dans le graphique suivant (les flèches vertes montrent les différences entre la croissance des salaires et le taux de la FED).

Évolution des salaires aux États-Unis dans le contexte du taux d'intérêt de la FED depuis 1964. Source : propre étude, FRED

Résumé

La semaine dernière a été très intéressante sur les marchés financiers. Comme prévu, les investisseurs se sont concentrés sur l'ouverture de l'économie chinoise et la baisse des prix de l'énergie, ainsi que sur la baisse de l'inflation en Europe. Nous avions donc affaire à de fortes hausses des actions chinoises et européennes (surtout allemandes). La bourse polonaise en a également profité, où jeudi les hausses des indices polonais en 2023 s'élevaient même à plus de 5%.

La réaction des marchés au rapport sur l'emploi américain a également été intéressante. Bien que la baisse de la croissance des salaires soit un facteur des plus positifs, il s'agit pour l'instant d'"un point de données". Bien entendu, les marchés avaient le droit de réagir ainsi ("à vos risques et périls"). Surtout qu'à l'avenir, la hausse de l'emploi et la baisse du chômage ne vont pas nécessairement de pair avec une baisse de la croissance des salaires (une demande de travail supérieure à l'offre devrait conduire à une hausse plutôt qu'à une baisse des salaires). Le prix du pétrole brut a également été intéressant au cours de la nouvelle année. Baisse de 10% au cours des deux premiers jours, puis aucune réaction positive vendredi au rapport sur l'emploi est matière à réflexion (au moins à court terme, le pétrole ne semble pas jouer l'ouverture de l'économie chinoise ni une baisse positive des salaires américains, rappelons aussi la forte baisse de l'ISM Services PMI - qui indique un ralentissement de la croissance économique et une nouvelle baisse de demande de pétrole).

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.