Perspectives économiques des marchés mondiaux et de la Pologne pour 2023

L'année écoulée a été marquée par une action coordonnée de resserrement monétaire menée par la plupart des banques centrales. Cette action a été causée par la flambée de l'inflation, qui est devenue l'an dernier un problème majeur pour l'économie mondiale. Les décisions des banques centrales ont entraîné une liquidation de nombreuses classes d'actifs. Au cours de la dernière année, les actions et les obligations ont perdu de leur valeur. Ce dernier a connu la plus grande remise depuis plus de cent ans. Ainsi, nous avons assisté à une fin très mouvementée de l'expérience du « taux d'intérêt zéro ».

Au cours de l'année à venir, l'environnement macroéconomique restera caractérisé par une forte incertitude et les phases ultérieures de ralentissement économique pourraient prendre différentes formes. Les grandes banques centrales sont déterminées à contenir l'hydre de l'inflation. À notre avis, les investisseurs n'ont pas totalement ignoré cette "détermination" de la politique monétaire. Nous croyons que si les hausses de taux d'intérêt s'arrêtent, les économies devraient ralentir, mais contrairement aux apparences, elles s'en tireront plutôt bien, malgré une inflation toujours élevée (ce que l'on appelle le « soft landing »). D'un autre côté, des augmentations trop importantes des taux d'intérêt pourraient conduire à une récession coordonnée de l'économie mondiale, qui se traduirait par une baisse dynamique de l'inflation (ce que l'on appelle le « hard landing »). Dans chacun de ces cas, chaque classe d'actifs se comportera différemment.

Marchés mondiaux - actions

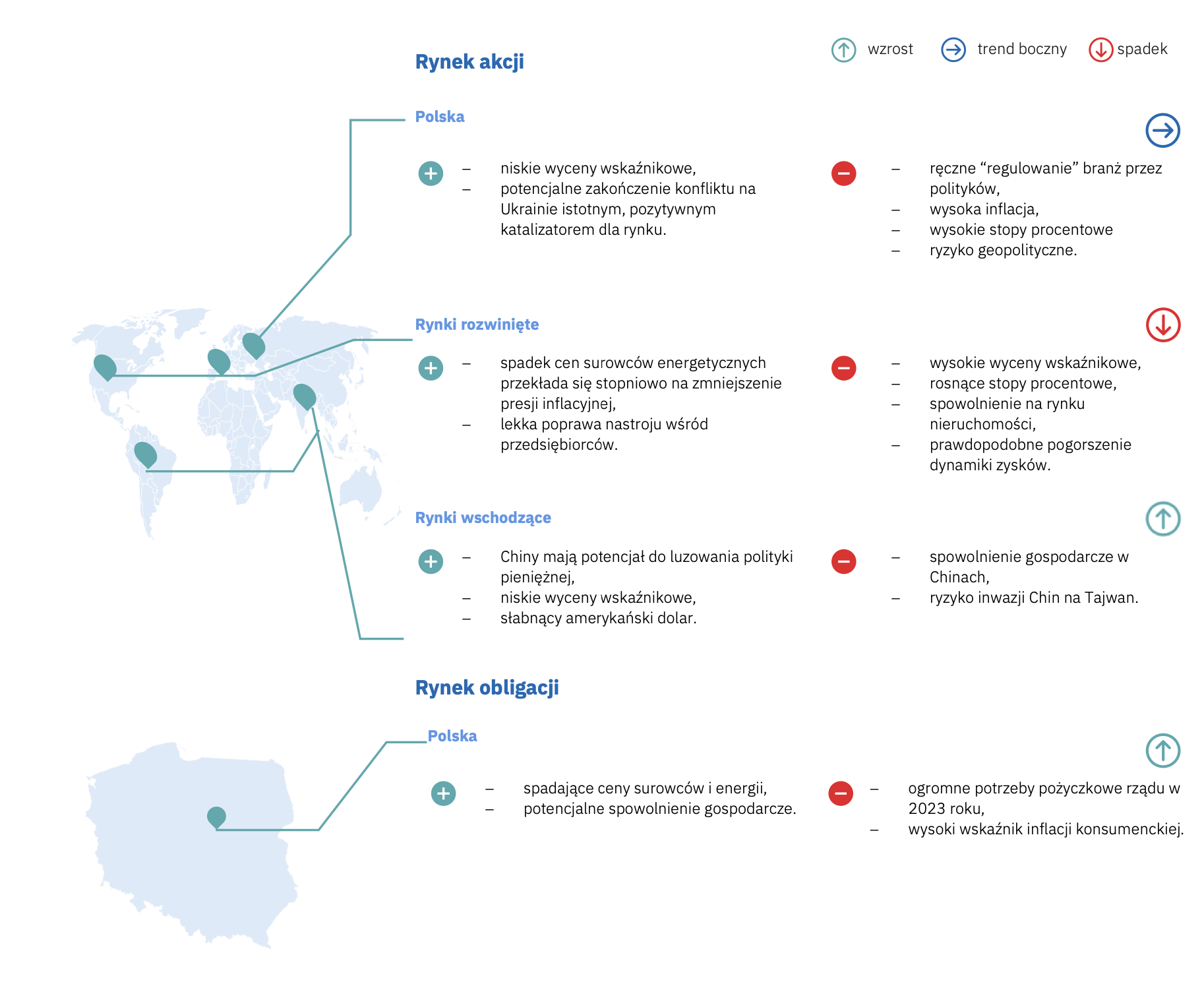

Les marchés développés mondiaux connaissent un ralentissement de la croissance économique. La forte hausse des taux d'intérêt a provoqué une baisse de l'activité dans la construction et une diminution du nombre de nouvelles commandes dans l'industrie. La prochaine étape du ralentissement, dans lequel nous entrons depuis le début de 2023, est la phase de baisse des profits et de réduction de l'emploi. Les taux d'intérêt sont encore élevés et resteront probablement à un niveau similaire ou supérieur jusqu'à la fin de cette année.

En analysant les données historiques du ratio cours/valeur comptable, nous estimons que les valorisations à long terme des sociétés américaines et européennes restent à des niveaux élevés. Dans ce contexte, les actions des marchés émergents sont attrayantes, tant en termes nominaux que par rapport aux moyennes à long terme. En résumé, il semble que dans les deux scénarios d'atterrissage en douceur et d'atterrissage brutal, les actions des marchés émergents devraient générer des rendements supérieurs à ceux des marchés développés.

Il convient également de prêter attention aux entreprises incluses dans l'indice des entreprises technologiques (NASDAQ 100). Leurs valorisations cours/valeur comptable sont tombées à la moyenne à long terme. Cela augmente leur attrait relatif. Ce qu'il faut maintenant, ce sont de nouveaux catalyseurs - cette année, notre attention se portera principalement sur l'analyse du potentiel des entreprises et sur la recherche de celles qui peuvent positivement surprendre avec l'augmentation des revenus dans un environnement macroéconomique faible (au sein du segment des petites et moyennes entreprises) et celles qui seront plus désireux de réduire les coûts d'exploitation (dans le groupe des grandes entreprises).

Cette année, il convient d'approfondir l'analyse des entreprises cycliques, qui peuvent afficher des résultats relativement plus faibles. Il faut également mentionner les risques géopolitiques, notamment dans le cadre des relations américano-chinoises-russes. Les actions chinoises sont toujours à des prix attractifs, mais comportent des risques géopolitiques avec le risque d'invasion de Taïwan par la Chine. Le fait qu'il y ait eu ces dernières semaines un certain réchauffement des relations mutuelles (c'est-à-dire la nomination de l'ancien ambassadeur de Chine aux États-Unis au poste de ministre des affaires étrangères) ne change rien au changement fondamental dans l'approche des relations entre les deux pays, qui peut être décrit comme correct au mieux.

En résumé, après une année 2021 très réussie et malgré des taux de rendement négatifs à deux chiffres sur les investissements en actions de sociétés des marchés développés en 2022, les valorisations des actions restent relativement élevées par rapport aux moyennes historiques, ce qui implique un environnement toujours difficile. Les actions des marchés émergents semblent avoir le potentiel de fournir des rendements supérieurs à ceux des marchés développés. Le scénario d'une rotation progressive des actifs des meilleurs secteurs en 2022 (carburant et matières premières) vers ceux les plus touchés par l'environnement actuel (semi-conducteurs, technologies modernes, distribution et industrie) semble également très probable.

Marché intérieur - parts

À notre avis, le marché boursier national a un potentiel de croissance, même en cas de baisse des résultats agrégés des entreprises sur une base annuelle. Ceci est basé sur notre hypothèse sous-jacente selon laquelle les marchés émergents surperformeront les marchés développés. En raison du fait que la Pologne appartient au panier des marchés émergents, nous voyons une chance qu'elle soit dans une certaine mesure bénéficiaire de l'afflux de fonds vers les fonds de ce segment de marché.

En analysant les données historiques pour rapport prix/valeur comptable, les valorisations des entreprises polonaises restent faibles sur le long terme. Néanmoins, il convient de noter qu'entre août et décembre de l'année dernière, il s'est passé beaucoup de choses sur le marché boursier national - on peut même dire que nous sommes revenus de valorisations ultra-basses à des valorisations basses (le ratio "prix/valeur comptable" pour le WIG est actuellement de 1,1x contre 1,2x pour la moyenne à long terme). Tout cela s'est passé en seulement cinq mois. Cela devrait naturellement indiquer que nous pouvons nous attendre à de nouvelles augmentations à l'avenir.

Étant donné que nous supposons que les taux d'intérêt élevés en Pologne resteront élevés, les banques sont les bénéficiaires naturels et principaux de cette situation. Les entreprises des autres secteurs auront plus de difficultés à améliorer significativement leurs résultats sur une base annuelle. Des taux d'intérêt plus élevés combinés à une diminution du revenu disponible des consommateurs de la classe moyenne pourraient avoir un impact négatif sur la consommation.

Les principaux risques pour le marché boursier national sont liés au conflit armé en Ukraine. La fin de la guerre signifierait que la Pologne cesserait d'être un pays de première ligne. Cependant, malgré les grands succès de l'Ukraine, l'issue de la guerre reste incertaine.

Le deuxième risque important est l'attente de l'avis et du jugement de la CJUE sur les prêts en CHF. Il s'agit d'un risque clé pour le secteur bancaire, qui représente une part importante de l'indice WIG.

Une année électorale comporte des risques supplémentaires. Nous craignons qu'une politique budgétaire souple, ainsi qu'une réglementation accrue dans les secteurs dominés par des sociétés contrôlées par le Trésor public, n'évolue dangereusement vers le scénario hongrois. Là-bas, la surréglementation a entraîné d'importantes perturbations de l'économie.

En conclusion, nous pensons que les entreprises nationales ont un potentiel de croissance en 2023, mais en même temps, nous prévoyons que la volatilité accrue sur le marché boursier national se poursuivra.

Les obligations de sociétés

En 2022, les obligations d'entreprise à coupon flottant ont produit des rendements à un chiffre. Cependant, ce n'était pas une année facile pour le marché - les actifs sortaient des fonds d'obligations d'entreprises et Catalyst a connu une forte volatilité des prix avec une faible liquidité. La conséquence a été l'effondrement du marché primaire, qui ne s'est réveillé qu'en décembre, lorsque les émetteurs ont annoncé des émissions d'obligations d'entreprises dépassant les 3 milliards de PLN.

Malgré le montant relativement faible des remboursements à Catalyseur en 2023 (2,4 milliards PLN - hors obligations PKN Orlen arrivant à échéance pour un montant de 750 millions EUR - contre 6,6 milliards PLN en 2024), nous ne prévoyons pas d'amélioration significative des conditions pour les émetteurs en 2023 . Nous ne supposons pas non plus qu'il y aura beaucoup de choix sur le marché primaire. Un calme relatif avec des rachats en 2023 devrait cependant permettre d'atteindre des taux de rendement élevés à un chiffre sur les investissements en obligations d'entreprises d'émetteurs de bonne qualité. Selon la Banque nationale de Pologne, au premier trimestre 1, l'inflation atteindra 2024% par an - il y a donc une chance qu'un investissement dans des obligations d'entreprises vous permette de réaliser de réels bénéfices en un an.

obligations du Trésor

L'année dernière a apporté des pertes douloureuses sur les bons du Trésor polonais. En réponse à la hausse de l'inflation, qui à son apogée approchait les 18 % par an, le Conseil de la politique monétaire a augmenté les taux d'intérêt à huit reprises. Nous avons accueilli 2022 avec des taux d'intérêt à 1,75 % et avons dit au revoir à 5 points de pourcentage. plus haut. À leur tour, les rendements des bons du Trésor à 10 ans sont passés de 3,6 % à 6,8 %, et cette hausse des rendements ne reflète pas la volatilité qui a accompagné le marché. Au plus fort de la panique d'octobre sur le marché des bons du Trésor, les rendements des titres d'État ont momentanément dépassé les 9 % ! Et bien que l'indice obligataire large ait rapporté aux investisseurs moins de 2 % au cours des deux derniers mois de l'année, l'année entière s'est terminée par une perte de près de 8 %. Sans aucun doute, ce fut une année pleine de drames, que les investisseurs voudront vite oublier.

En 2023, nous continuerons à opérer dans un environnement de forte inflation. Selon les prévisions de la Banque nationale de Pologne, l'inflation annuelle moyenne atteindra plus de 13 %. Si l'inflation ne baisse pas et que l'économie ne ralentit pas de manière significative, le Conseil de politique monétaire peut décider de relever encore les taux d'intérêt, ce qui peut se traduire par des taux de rendement positifs à un chiffre par an sur les investissements en bons du Trésor. À son tour, dans le cas d'un "atterrissage brutal" et d'une baisse des taux d'intérêt - que nous n'assumons pas dans le scénario de référence - le profit peut être substantiel et atteindre de faibles taux de rendement à deux chiffres.

macro-indicateurs

Évaluation des prospects

Auteur: VIG / C-QUADRAT TFI Département Asset Management.

Commentaires détaillés disponibles tutaj.