Imposition des revenus Forex - Partie 3

Les investisseurs sur le Forex qui utilisent les services de courtiers étrangers oublient souvent que les revenus ainsi obtenus proviennent du pays où se situe la société dont le siège social est situé. Par conséquent, ce sont les revenus que la Pologne peut réclamer (en raison du fait que la personne qui obtient ces revenus réside en Pologne) et le pays où le courtier est basé. Dans la plupart des accords sur la prévention de la double imposition conclus par la Pologne, les revenus du marché FOREX ne sont imposables que dans le pays où le contribuable est domicilié (c'est-à-dire en Pologne).

Revenu étranger: Annexe PIT / ZG

Certains contrats contiennent toutefois des réserves ou des exceptions, par exemple. Un accord avec les États-Unis prévoit l'imposition de ces revenus aux États-Unis si le contribuable dans une année donnée a passé plus de jours 183 aux États-Unis, l'accord avec la Grande-Bretagne donne la possibilité de taxer ces bénéfices au Royaume-Uni si le contribuable vit maintenant en Pologne, au cours des dernières années 6, il avait son lieu de résidence en Grande-Bretagne. Si le contrat prévoit l'imposition de ce revenu uniquement en Pologne, nous n'aurons aucun problème à éviter la double imposition.

Il peut arriver, cependant, et que le revenu sera obtenu à partir d'un pays avec lequel la Pologne n'a pas signé un accord tendant à éviter la double imposition (par exemple. De Malte, les Bahamas, les pays qui sont soi-disant « paradis fiscaux »). Si la législation fiscale d'un pays (ou territoire) prévoient l'imposition de ces revenus alors nous devrons faire face à la double imposition (parce que les réglementations fiscales polonaises prévoient également l'imposition des revenus). Dans ce cas, la double imposition, conformément à l'art. Paragraphe 30a 9 et 10 updof sont évitées de manière à ce que la taxe payée à l'étranger soit déduite de l'impôt dû (19%) - par conséquent, la différence entre la taxe polonaise et la taxe payée à l'étranger reste à payer en Pologne.

Peu importe si une taxe a été payée à l'étranger ou non, un contribuable qui a obtenu un revenu par l'entremise d'un courtier étranger pour le témoignage PIT-38 devrait joindre la pièce jointe PIT / ZG - destinée aux personnes qui gagnent un revenu étranger. Les revenus du marché Forex sont indiqués dans la partie C3 de cette annexe.

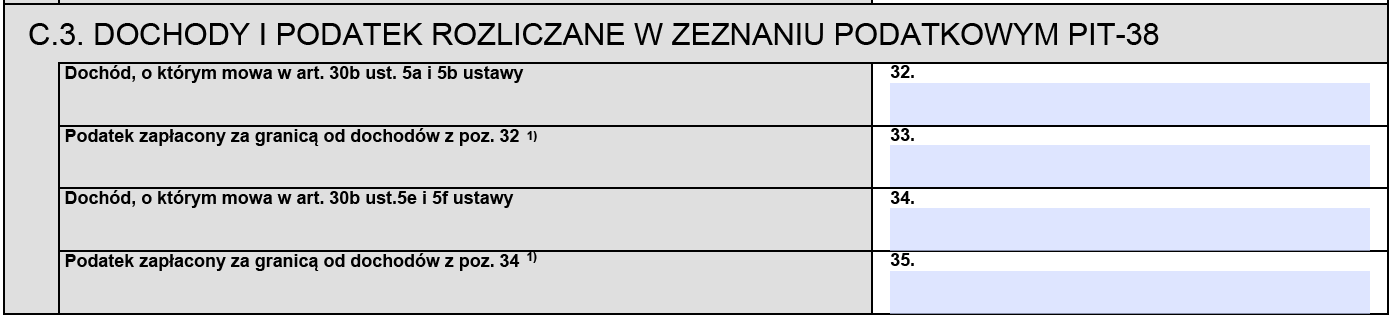

PIT 38 - section C3 de l'annexe PIT Z / G

Dans l'article 32 PIT / ZG montre les revenus du marché Forex obtenus à l'étranger. Dans l'article 33 PIT / ZG nous montrons la taxe payée à l'étranger sur ce compte (si elle a été payée, bien sûr).

Le montant des revenus de l'élément 32 PIT / ZG est la différence entre les revenus et les coûts, qui doit être indiquée dans l'élément 23 et 24 déclarations de revenus PIT-38 - autres revenus, similaires à PIT 8c.

Dans l'article 33 PIT-38 nous vous montrons les impôts déduits à l'étranger.

Si le contribuable a gagné de l'argent à la fois par l'entremise de courtiers polonais et étrangers, les revenus et les coûts seront additionnés. Dans ce cas, toutefois, la déduction de l'impôt payé à l'étranger ne peut pas excéder la fraction de la taxe calculée avant la déduction, qui tombe proportionnellement sur les revenus gagnés à l'étranger. Dans ce cas, le montant de l'impôt calculé au taux de 19% du revenu total gagné en Pologne et à l'étranger (dans le poste. 32 T-38) est multiplié par le montant du revenu gagné à l'étranger (dans le poste. 33 Annexe PIT / ZG), et puis divisez par le montant du revenu total gagné à l'étranger et en Pologne (indiqué au poste 27 PIT-38).

Et la perte?

Malgré les meilleures intentions, il peut arriver que pendant l'année nous allons perdre sur le marché FOREX. Dans un tel cas, dois-je déposer une déclaration PIT-38?

Conformément aux dispositions de l'art. 45 sec. le point 1a 1 la Loi de l'impôt sur le revenu des particuliers de contribuables atteignant les revenus du capital sont tenus de présenter, dans 30 Avril de l'année suivant l'année d'imposition témoignage sur le montant gagné dans le revenu d'impôt (perte). Ainsi, indépendamment du fait que l'investissement dans le marché FOREX a apporté un revenu ou une perte, le témoignage doit être soumis.

Cependant, il convient de noter que selon l'art. 9 sec. 3 de la Loi de l'impôt sur le revenu des particuliers - du montant de la perte provenant de la source de revenu encourue au cours de l'année d'imposition, il est possible de réduire le revenu obtenu de cette source au cours des cinq prochaines années d'imposition consécutives, mais le montant de la réduction pour l'une de ces années ne peut être dépasser 50% du montant de cette perte.

En conséquence, le contribuable a droit au montant des pertes provenant d'une source de revenus, engagés dans l'exercice, le revenu inférieur provenant de cette source dans les cinq consécutives prochaines années d'imposition, à condition que le montant de la réduction de l'une de ces années ne dépassait pas 50% montant de cette perte.

La disposition du par. 3 applique aux pertes résultant de la vente d'actions dans des sociétés ayant la personnalité juridique, valeurs mobilières, y compris la vente de titres empruntés (vente à découvert) et l'élimination payé des instruments financiers dérivés et la mise en œuvre des droits qui en découlent, et en raison de l'acquisition d'actions ( actions) des sociétés ayant la personnalité juridique ou des dépôts dans les coopératives en échange d'une contribution en nature sous une forme autre que la société ou sa partie organisée, en raison de la disposition de l'art. 9 sec. 6 ci-dessus Loi.

Exemple

Le contribuable de 2018 a subi une perte sur le marché des changes d'un montant de PLN 15.000. Au cours de l'année, 2019 a également subi une perte de 7.000 PLN. L'année 2020 lui a rapporté un bénéfice de 10.000 PLN. Ce revenu peut être réduit par les pertes subies au cours des années précédentes, toutefois, au cours d'une année donnée, vous ne pouvez pas déduire plus de 50% de perte d'une année donnée. Par conséquent, dans 2020, le contribuable a le droit de déduire un maximum de 11.000 PLN (50% de 15.000 PLN et 50% de 7.000 PLN). Comme le revenu obtenu dans 2020 était de PLN 10.000, seul le contribuable déduirait ce montant (soit 50% de perte de 2018 et 35,71% de perte de 2019).

Si les années suivantes aussi apporter un revenu imposable, le montant de la perte n'est pas déduite (12.000 zł) sera en mesure de déduire, dans ces années (à condition que la déduction ne peut excéder 50%, et que la perte d'une année donnée peut être déduite seulement 5 ans).

Consultation: Mariusz Makowski, conseiller fiscal

La date limite de dépôt de la déclaration de revenus pour 2022 est le 1er mai 2023. (les déclarations peuvent être déposées à partir du 15 février). Nous vous rappelons que les informations sur les profits ou les pertes réalisés avec des courtiers Forex étrangers ne sera pas inclus dans les impressions préparées automatiquement dans le service Votre e-PIT. Dans ce cas, si nous n'annulons pas ou ne modifions pas la déclaration, après le 2 mai 2023, vous devrez soumettre une correction.