Options : Quelle est la stratégie de vente nue ?

De nombreux investisseurs se concentrent uniquement sur l'achat d'options d'achat et de vente. Stratégies longue durée oraz long appel sont valorisés pour un rapport risque/rendement potentiellement favorable. Dans le même temps, ces stratégies vous permettent de contrôler facilement le risque - l'acheteur d'options ne perd que la prime payée pour elles. Selon que les options sont ITM (en argent) ou OTM (hors argent), l'investisseur s'expose à un risque plus ou moins grand de perte de valeur temps. L'inverse est le cas lorsque les options sont écrites. Alors que l'écriture d'une option d'achat est très populaire (célèbre stratégie d'appel couvert), la vente d'options de vente n'est pas très populaire. C'est dommage car une stratégie bien appliquée mettre nu peut être un outil intéressant entre les mains d'un investisseur à long terme. Plus loin dans cet article, nous présenterons les avantages et les inconvénients de l'utilisation de la publication option de vente.

LIRE NÉCESSAIRE: QUELLES SONT LES OPTIONS? INTRODUCTION

Qu'est-ce que l'émission d'une option de vente ?

Exposant options de vente consiste à assumer l'obligation d'acheter des actions au prix d'exercice à une date déterminée. En échange du consentement à être prêt à acheter les actions à un certain prix, l'émetteur reçoit une prime d'option. Plus l'option de vente est dans le prix (ITM), plus la prime est élevée. C'est parce que l'écrivain reçoit la valeur intrinsèque de l'option et une prime de temps. Vous trouverez ci-dessous un tableau récapitulant les différents types d'options de vente au 24 novembre 2021 :

| Instrument sous-jacent | Prix des options | Prix d'exécution | Date d'éxecution |

| Microsoft | 0,77 | 300 | 17.12.2021 |

| Microsoft | 4,35 | 330 | 17.12.2021 |

| Microsoft | 23,65 | 360 | 17.12.2021 |

| Microsoft | 15,50 | 330 | 18.03.2021 |

Par conséquent, on peut dire que le preneur d'assurance de vente nue est un « assureur » qui reçoit une « prime », qui est la prime d'option, pour la volonté de racheter inconditionnellement l'instrument sous-jacent à un prix prédéterminé. Il est à noter que lors de l'émission d'une option de vente, l'investisseur doit payer une marge afin de garantir sa solvabilité. Pour bien comprendre les mécanismes d'émission d'options de vente, nous utiliserons des exemples d'options ITM, ATM et OTM. Une autre dépendance visible dans le tableau ci-dessus est qu'au fur et à mesure que le temps d'exercice d'une option augmente, son prix augmente. De quoi ça vient ? Entre autres raisons, car plus le temps d'exercice d'une option est long, plus elle a de chances d'expirer en argent (ITM).

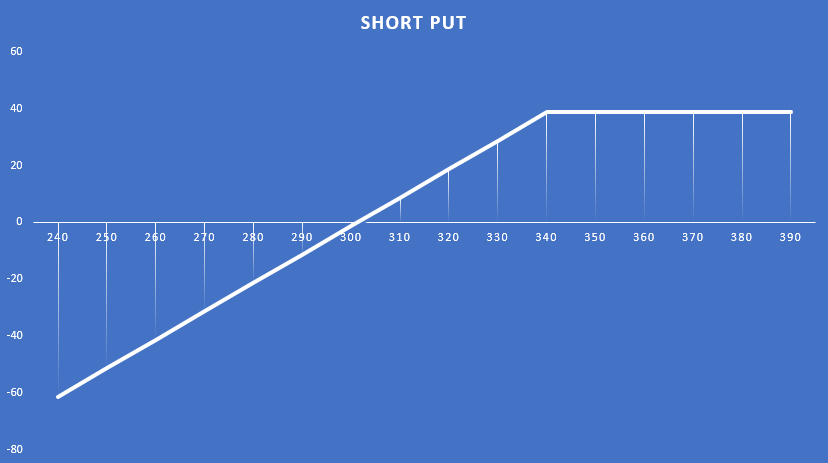

Émettre une option de vente ITM

La stratégie nakud put utilisant les options ITM consiste à vendre une option put avec un prix d'exercice supérieur au prix du marché. En émettant une option de vente en argent, l'investisseur reçoit une petite prime de temps, qui « s'évaporera » jusqu'à l'expiration du contrat. Pour cette raison, la vente d'une telle option est une opération spéculative qui suppose que le prix du sous-jacent augmentera, ce qui entraînera la perte de la valeur intrinsèque de l'option. Plus l'augmentation est élevée, plus la valeur de l'option de vente est faible. L'inconvénient d'une telle solution est que dans le cas d'une tendance horizontale, le profit est faible, alors que dans le cas de baisses, il n'y a pas de grand "tampon de sécurité", qui est la prime de temps. Des exemples de telles transactions sont fournis ci-dessous.

cours du 15 septembre Microsoft était dans la région de 305 $. L'investisseur a décidé d'émettre une option de vente avec un prix d'exercice de 340 $, qui a expiré le 17 décembre 2021. La prime que l'investisseur a reçue était de 38,75 $. Cela signifiait que la valeur intrinsèque de l'option était d'environ 35 $. Le reste (3,75 $) était un bonus de temps. Pour cette raison, si le prix reste le même au cours des 3 prochains mois, le commerçant gagnera 3,75 $. Toutefois, si cours de l'action Microsoft augmente, la valeur intrinsèque de l'option diminue. C'est ce qui s'est passé le 24 novembre. Le taux de Microsoft a augmenté à environ 338 $. En conséquence, le prix de l'option de vente est tombé à environ 8,4 $. Vous trouverez ci-dessous le tableau de rentabilité de la transaction (lorsque l'option expire).

source : propre étude

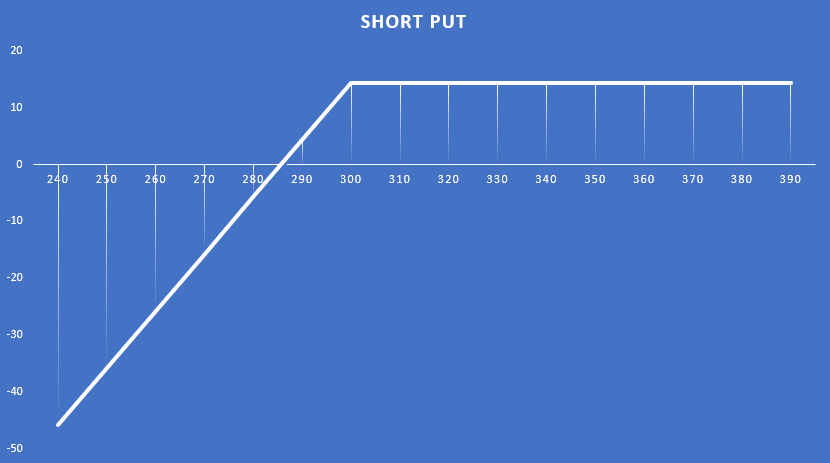

Émission de l'option PUT étant ATM

Dans ce cas, l'investisseur émet l'option PUT avec un prix d'exercice proche du prix du marché. Grâce à une telle stratégie, l'investisseur disposera d'une prime de temps importante, qui sera d'environ 100 % de la valeur de l'option (100 % dans le livre). Il s'agit d'une stratégie intéressante si l'investisseur a l'intention d'acheter effectivement l'instrument financier, mais à un prix légèrement inférieur. Si le prix de l'instrument sous-jacent ne change pas, l'investisseur devra acheter l'instrument sous-jacent au prix d'exercice. Cependant, il retient effectivement l'argent de la prime d'option. Cela permet à l'investisseur de réduire légèrement le prix d'achat effectif (même si le prix baisse) que s'il achetait simplement l'action sur le marché. Des exemples de telles transactions sont fournis ci-dessous.

Le 22 septembre, le taux de Microsoft était d'environ 300 $. L'investisseur a décidé d'émettre une option de vente avec un prix d'exercice de 300 $, qui expire le 17 décembre. Le bonus que l'investisseur a reçu était de 14,30 $. Cela signifiait que la valeur intrinsèque de l'option était de 0 $. En conséquence, la valeur totale de l'option consistait en la prime de temps. Pour cette raison, si le prix reste le même au cours des 3 prochains mois, l'investisseur recevra 14,30 $. Cependant, si le cours de l'action Microsoft augmente, la valeur temps de l'option diminuera (la probabilité d'exercer l'option ITM diminuera). C'est ce qui s'est passé le 24 novembre. Le taux de Microsoft a augmenté à environ 338 $. En conséquence, le prix de l'option de vente est tombé à environ 0,76 $. Vous trouverez ci-dessous le tableau de rentabilité de la transaction (lorsque l'option expire). Vous trouverez ci-dessous le tableau de rentabilité de la transaction (lorsque l'option expire).

source : propre étude

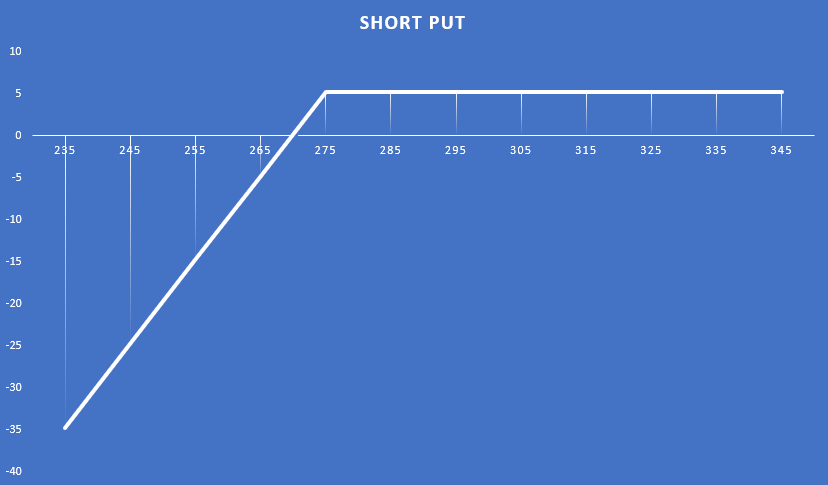

Émission de l'option PUT étant un OTM

C'est le type de transaction le plus sûr pour écrire une option PUT. Dans une telle situation, l'investisseur vend l'option PUT à un prix inférieur au prix actuel du marché. En conséquence, il dispose de plus d'espace pour des transactions rentables. Cependant, le coût est une moindre rentabilité de la transaction. La stratégie peut être utilisée par des investisseurs à long terme qui souhaitent acheter une entreprise fondamentalement bonne, mais qui attendent des prix plus bas. Afin de ne pas geler les fonds, ils décident d'émettre régulièrement des options PUT avec un prix d'exercice inférieur au prix du marché. Des exemples de telles transactions sont fournis ci-dessous.

Le 15 septembre, le taux de Microsoft était d'environ 305 $. L'investisseur a décidé d'émettre une option de vente avec un prix d'exercice de 275 $, qui expire le 17 décembre 2021. La prime que l'investisseur a reçue était de 5,25 $. Cela signifiait que la valeur intrinsèque de l'option était de 0 $. En conséquence, la valeur totale de l'option consistait en la prime de temps. Pour cette raison, si le prix restait le même au cours des 3 prochains mois, l'investisseur gagnerait 5,25 $. Cependant, si le cours de l'action Microsoft augmente, la valeur temps de l'option diminuera (la probabilité d'exercer l'option ITM diminuera). C'est ce qui s'est passé le 24 novembre. Le taux de Microsoft a augmenté à environ 338 $. En conséquence, le prix de l'option de vente est tombé à environ 0,33 $. Vous trouverez ci-dessous le tableau de rentabilité de la transaction (lorsque l'option expire). Vous trouverez ci-dessous le tableau de rentabilité de la transaction (lorsque l'option expire).

source : propre étude

Gestion des positions - Strategia mise nue

Limiter les pertes

Si un investisseur ne souhaite pas acheter des actions avec une stratégie de put nu, mais plutôt négocier de manière spéculative, il s'expose à un risque asymétrique. Le profit maximum est la prime reçue, tandis que la perte maximum est la différence entre le prix actuel et zéro, moins la prime reçue. L'investisseur peut donc théoriquement perdre un multiple du profit potentiel. Alors, comment un investisseur peut-il minimiser les pertes ?

Voici quelques solutions à ce problème :

- clôturer la position à perte,

- rouler l'article vers le bas,

- acheter une option PUT.

Fermer une position perdante peut être très difficile d'un point de vue psychologique. C'est un aveu d'une mauvaise appréciation de la situation du marché. Comment pouvez-vous sortir de position? Le plus souvent en rachetant des options. En conséquence, l'investisseur n'a plus l'obligation d'acheter absolument l'actif sous-jacent à un certain prix. Alors quand fermer une position ? Cela dépend de la gestion des risques du trader. Cependant, il ne vaut pas la peine d'attendre que la perte dépasse plusieurs fois le profit potentiel. Mieux vaut réduire la perte plus tôt que trop tard.

Faites rouler l'article vers le bas - c'est une stratégie qui consiste à fermer une position perdante et à en ouvrir une nouvelle avec un prix d'exercice de l'option inférieur. Cela permet de « reporter le problème dans le temps ». C'est la solution utilisée par les traders qui pensent que le marché va bientôt arrêter de baisser.

Achat de l'option PUT - c'est une issue lorsque l'investisseur s'attend à ce que la baisse actuelle soit temporaire et veut se couvrir contre une baisse importante. Après l'expiration du mouvement à la baisse, l'investisseur ferme l'option PUT achetée, qui couvre les pertes de l'option PUT émise. Lorsque le prix du sous-jacent augmente, la perte sur l'option de vente vendue diminue. Parfois, une telle stratégie vous permet de générer plus de profit que la transaction d'origine.

Vous trouverez ci-dessous un exemple de scénario positif :

7 septembre 2021 Cours de pomme était dans la zone de 155 $. L'investisseur a décidé d'émettre une option de vente venant à échéance le 17 décembre 2021. Le prix d'exercice de l'option était de 150 $. Pour la vente des options, l'investisseur a reçu 5,55 $ par action (555 $). Cependant, le 10 septembre, Apple a chuté de 3,31 % à 148 $. Cela a poussé l'option de vente jusqu'à 9,20 $. L'investisseur a décidé de se couvrir contre une nouvelle baisse du cours de l'action Apple. En conséquence, il a acheté une option de vente avec un prix d'exercice de 145 $, en payant 6,90 $ pour cela. L'investisseur a clôturé la position le 4 octobre à 12 $ par action. Dans le même temps, le prix de l'option de vente s'élevait à 14,3 $. Cela signifiait que la perte sur l'option de vente était de 8,75 $. En revanche, le profit sur l'option de vente était de 5,1 $. En conséquence, la perte totale a été réduite à 3,65 $. L'investisseur a réalisé le profit sur l'option de vente achetée et a laissé l'option de vente émise.

Du 4.10.2021/24.11.2021/139 au 162/150/1,00, le prix Apple est passé de 4,55 $ à 965 $. En conséquence, le prix de l'option avec un prix d'exercice de 9,65 $ est tombé à XNUMX $. L'investisseur a alors décidé de clôturer la position avec un profit de XNUMX$. Ensemble, l'investisseur a généré XNUMX $ (XNUMX $ * multiplicateur) de la transaction de couverture (option d'achat de vente) et de l'option vendue.

| Apple | mettre 150$ | mettre 145$ |

| valeur de l'option au moment de la transaction | 5,55$ | 6,90$ |

| date d'ouverture de la transaction | 7.09.2021 | 10.09.2021 |

| type d'opération | vente | achat |

| prix 4 octobre | 14,30$ | 12,0$ |

| fermeture du poste | 24.11.2021 | 04.10.2021 |

| le dernier prix | 1,00$ | 12,0$ |

| profiter de la transaction | 4,55$ | 5,10$ |

Collecter des bénéfices

Lorsque le prix du sous-jacent augmente, la valeur de la prime de vente diminue. En conséquence, le bénéfice de la transaction apparaît sur le compte du vendeur d'options. Lors de l'écriture d'options PUT, la stratégie de non-augmentation du profit est utilisée car le profit maximum apparaît lorsque la valeur de l'option tombe à 0 (autour de la date d'expiration). Cependant, une fois que l'option a perdu 90 % de sa valeur, cela n'a aucun sens de risquer de perdre la majeure partie du profit pour les 10 % suivants. Il est préférable de clôturer la position avec un profit, de libérer votre dépôt et de rechercher d'autres opportunités.

Parfois, l'investisseur peut faire ce qu'on appelle enrouler. Dans une telle situation, il clôture l'option avec un profit et émet une nouvelle option PUT avec un prix d'exercice plus élevé. L'opération peut être couronnée de succès si l'entreprise suit une tendance haussière en douceur.

Stratégie de vente nue : calcul de la rentabilité

Lors de l'achat d'une option, la rentabilité est calculée sur la base du capital investi dans l'investissement (c'est-à-dire la prime payée). Cependant, lorsqu'une option de vente est émise, l'investisseur ne dépense pas d'argent. Pour cela, il reçoit un bonus de l'option émise. Cependant, le coût de l'investissement est la garantie nette fournie par l'investisseur. Selon le courtier, la couverture des options est généralement de 20 % de la valeur nominale du contrat.

Pour illustrer la rentabilité potentielle, nous utiliserons un exemple :

Le 22 septembre, le taux de Microsoft était d'environ 300 $. L'investisseur a décidé d'émettre une option de vente avec un prix d'exercice de 300 $, qui a expiré le 17 décembre 2021. Le bonus que l'investisseur a reçu était de 14,30 $. La valeur notionnelle du contrat était alors de 30 000 $ (300 $ * multiplicateur). Pour cette raison, la garantie brute était de 6000 1400 $. En soustrayant le bonus reçu (4600 XNUMX $), la couverture nette était de XNUMX XNUMX $.

Le 24 novembre, l'investisseur a décidé de clôturer la position. Il a racheté l'option à 0,76 $ par action. Cela signifiait que l'investisseur gagné 1324 XNUMX $ (1400 76 $ - XNUMX $). Cela signifiait que la rentabilité de l'investissement était 28,78%.

![]()

Sais-tu cela…?

Saxo Bank est l'un des rares courtiers Forex à proposer des options vanille. L'investisseur dispose d'un total de plus de 1200 XNUMX options (devises, actions, indices, taux d'intérêt, matières premières). VÉRIFICATION

? [Guide]")