Options : Gamma - coefficient estimant la variation du prix de l'option

Il a été décrit dans la section précédente Coefficient grec - delta. Il vous permet de déterminer de combien le prix de l'option change en cas de variation du prix de l'instrument sous-jacent. Cependant, le delta lui-même varie également en fonction du prix d'exercice, de la volatilité et du temps jusqu'à l'expiration de l'option. coefficient grec qui permet d'étudier la sensibilité d'une variation du delta causée par une variation du prix de l'instrument sous-jacent est gamma. C'est aussi l'un des soi-disant "Dérivées secondes". Gamma vous permet d'améliorer significativement la gestion de la stratégie "delta-neutre" et d'estimer plus précisément l'évolution du prix de l'option ainsi que l'évolution de la valeur de l'instrument sous-jacent.

LIRE NÉCESSAIRE: QUELLES SONT LES OPTIONS? INTRODUCTION

Qu'est-ce que le gamma

Dans la définition la plus simple, gamma détermine la rapidité avec laquelle le delta de l'option change en raison d'un changement de prix action, indice ou devise sur laquelle "Basé" il y a une option. Cela facilite l'estimation de la variation du prix de l'option. Bien sûr, la taille gamma n'est pas constante. De quoi ça vient ? La réponse est très simple. Le delta de l'option d'achat peut être compris entre 0 et 1, tandis que l'option de vente peut être comprise entre 0 et -1. Étant donné que la fourchette est finie et que le prix d'une action ou d'un indice peut théoriquement croître indéfiniment, le gamma doit changer. Plusieurs facteurs influencent la taille du gamma. Ceux-ci sont:

- Prix de règlement de l'option,

- Délai jusqu'à l'expiration de l'option,

- Variabilité.

Prix de règlement de l'option

Ce paramètre affecte la taille du gamma. En règle générale, les options peuvent être divisées en trois types:

- options ITM,

- options de type GAB,

- Options OTM.

Options ITM sont autrement appelés "en argent". ITM représente le type d'options qui ont une valeur intrinsèque. Dans le cas d'une option d'achat, cela signifie que le prix d'exercice de l'option est inférieur au prix actuel du marché de l'actif sous-jacent. Dans le cas d'une option de vente, le prix d'exercice de l'option est supérieur au prix de marché de l'instrument sous-jacent.

Options de guichet automatique est un type d'option dont le prix d'exercice est égal au prix actuel du marché de l'instrument sous-jacent. Il n'a aucune valeur intrinsèque. Le prix total de l'option se compose de ce que l'on appelle valeur de temps.

Options OTM sont les "moins chers" en termes nominaux. Il s'agit d'options dont le prix d'exercice est soit supérieur au prix de marché de l'instrument sous-jacent (pour les options d'achat), soit inférieur (pour les options de vente).

Comme mentionné précédemment, le delta est limité à 0 à 1 pour l'option d'achat et à 0 à -1 pour l'option de vente. Pourquoi le delta de l'option d'achat ne peut-il pas être supérieur à 1 ? La réponse est simple. Si le prix de l'option d'achat avait augmenté de 1,5 alors que le prix du sous-jacent aurait augmenté de 1, la possibilité d'un arbitrage se présenterait. Cela consisterait pour l'investisseur à vendre une option d'achat et à acheter le nombre approprié d'actions en même temps.

Par exemple:

L'option d'exercice de 50 $ est actuellement de 0,5 $ et le cours actuel de l'action est de 50 $. Par exemple, le prix d'une action augmenterait de 1 $ et les options augmenteraient de 1,5 $. Cela signifierait que le delta de l'option est de 1,5 (une augmentation de l'instrument de 1 $ augmente le delta de 1,5). Le prix actuel de l'option est de 2 $ avec un prix d'exercice de 50 $. Le prix actuel du marché est de 51 $. L'investisseur émet une option avec un prix d'exercice de 50 $ à 200 $ (multiplicateur de 2 $ *). L'investisseur vend une option lorsqu'il reçoit 200 $ et investit 5100 $ en achetant des actions (51 $ * 100). Au bout d'un certain temps, le prix de l'option descend en dessous de 1 $ (le marché se retrouve inefficace). L'investisseur rachète l'option et revend l'action pour 51 $. Le bénéfice de la transaction dépasse 100 $.

Plus l'option d'achat ITM est élevée, plus son delta est important. Cependant, le décalage delta diminue lentement à mesure que vous vous rapprochez de 1. Cela signifie que l'option gamma (décalage delta) diminue avec l'augmentation du delta. Si la valeur delta atteint 1, la valeur gamma pour la croissance sera de 0, et si le prix baisse, la valeur gamma sera proche de 0.

Plus l'option d'achat OTM est élevée, plus son delta est petit. La limite de la valeur delta est 0. Cela signifie que lorsque le delta diminue, son changement est de plus en plus petit. Cela signifie que le gamma des options (changement delta) diminue à mesure que le delta diminue.

Comme vous pouvez facilement le deviner, la valeur gamma est la plus élevée autour de l'ATM, c'est-à-dire lorsque le prix d'exercice de l'option est le plus proche du prix actuel du marché. Il convient de noter que la valeur gamma est toujours positive. Que l'option soit de type call ou put.

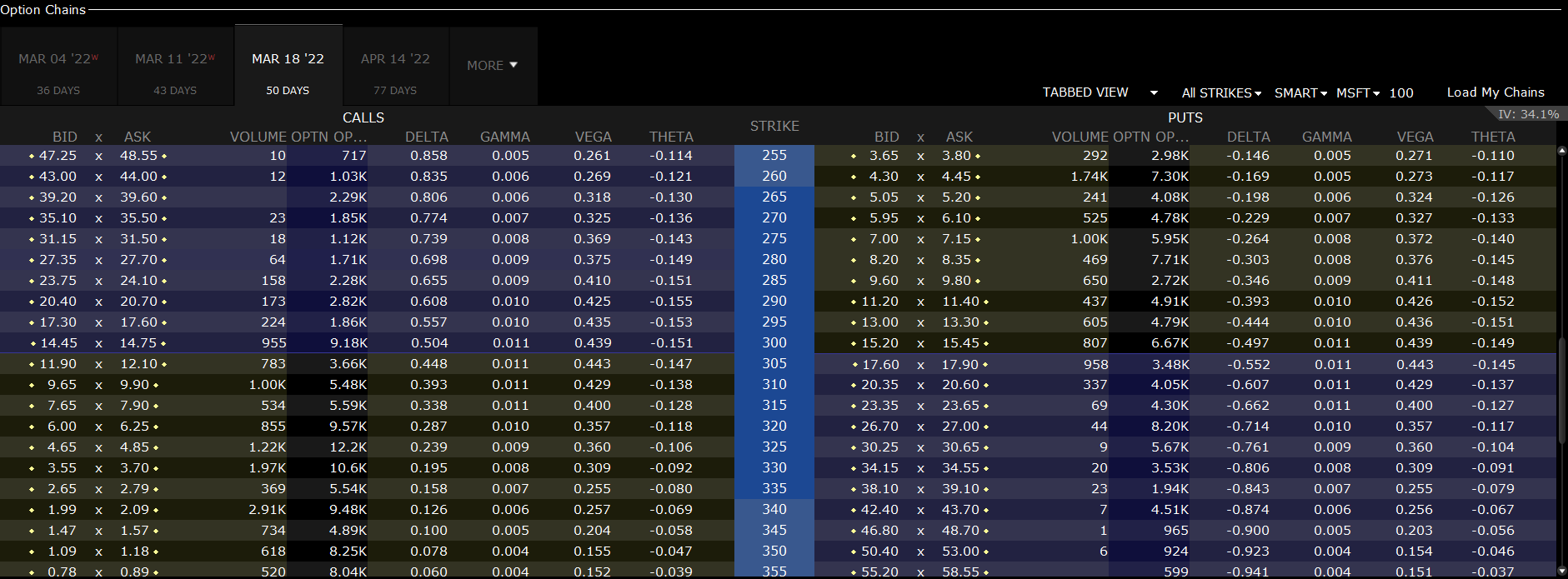

Cela vaut la peine de suivre un exemple. Vous trouverez ci-dessous les options d'achat et de vente pour les actions Microsoft expirant le 18 mars 2022. Le graphique ci-dessous a été réalisé le 27 janvier 2022.

Źródło: Plateforme GRP

L'image montre clairement que dans le cas de l'option call gamma, elle est la plus élevée pour les options situées dans les guichets automatiques et elles diminuent à mesure qu'elles s'éloignent du prix du marché des actions Microsoft. Le gamma d'une option d'achat avec un prix d'exercice de 300 % est de 0,011. Cela signifie qu'une variation de prix de 1 $ provoque une variation delta de 0,011. Comme vous pouvez le voir, le delta de l'option d'achat avec le prix d'exercice de 300 $ est de 0,504. À son tour, le delta d'une option d'achat avec un prix d'exercice de 295 est de 0,557. En estimant le changement de delta en fonction du gamma, nous obtenons la valeur 0,559. Bien sûr, une liste delta à l'aide de gamma une approximation, pas une valeur exacte. Il y a donc une légère différence dans le calcul du delta "théorique" et "réel".

Gamma et délai d'exercice des options

Le gamma est lié au delta, qui à son tour dépend également du temps nécessaire pour exercer une option. Nous savons d'après le texte delta que plus il est proche de l'exécution de l'option, les éléments suivants sont :

- La valeur du delta des options ITM augmente (en monnaie),

- La valeur delta de l'option OTM est en baisse (sauf pour l'argent),

- Le delta de l'option ATM a une valeur similaire.

Vous trouverez ci-dessous des exemples de deltas d'options pour les options d'achat sur Actions Microsoft. Données du 27 janvier 2022 :

|

Options d'achat sur Microsoft |

4 mars 2022 |

18 mars 2022 |

Avril 14 2022 |

|

Prix d'exercice : 260 $ |

0,867 |

0,843 |

0,810 |

|

Prix d'exercice : 280 $ |

0,733 |

0,712 |

0,690 |

|

Prix d'exercice : 300 $ |

0,516 |

0,522 |

0,528 |

|

Prix d'exercice : 320 $ |

0,267 |

0,304 |

0,347 |

|

Prix d'exercice : 340 $ |

0,096 |

0,134 |

0,190 |

Des relations intéressantes se produisent avec le gamma lui-même. Pour l'option ATM, la valeur gamma augmente. En effet, plus le délai d'expiration de l'option est court, plus le prix ATM est sensible aux variations de la valeur de l'instrument sous-jacent.

L'inverse est le cas avec les options ITM et OTM profondes. Dans le cas d'une option Deep OTM (DOTM) avec une semaine d'expiration, la probabilité que l'option devienne ITM est pratiquement nulle. Pour cette raison, le delta est insensible aux variations du prix de l'instrument sous-jacent. Il en va de même pour l'option Deep ITM (DITM). Si le delta est supérieur à 0,95, le gamma est très petit. Il vaut la peine d'utiliser une comparaison gamma sur la base des stock-options de la société technologique allemande SAP SE. Le prix par action était de 4 € le 2022 février 110.

Ci-dessous un résumé :

|

Options d'achat sur SAP |

Février 11 2022 |

18 mars 2022 |

Juin 17 2022 |

16 décembre 2022 |

|

Prix d'exécution : 90€ |

0,003 |

0,008 |

0,011 |

0,011 |

|

Prix d'exercice : 100 € |

0,017 |

0,024 |

0,019 |

0,015 |

|

Prix d'exercice : 110 € |

0,116 |

0,043 |

0,026 |

0,017 |

|

Prix d'exercice : 120 € |

0,007 |

0,024 |

0,022 |

0,015 |

|

Prix d'exercice : 130 € |

0,001 |

0,006 |

0,013 |

0,012 |

Comme vous pouvez le voir pour l'option avec le temps d'exécution le plus long, le gamma de l'option devient plus plat. Cela est dû au fait que les deltas pour les options DITM sont beaucoup plus petits que pour les options plus rapides à exécuter. D'autre part, les deltas DOTM pour les options avec un délai d'exercice plus long sont plus élevés que ceux des options avec le même prix d'exercice mais avec un délai d'expiration plus court.

Pour une comparaison des stock-options delta SAP au 4 février 2022 :

|

Options d'achat sur SAP |

Février 11 2022 |

18 mars 2022 |

Juin 17 2022 |

16 décembre 2022 |

|

Prix d'exécution : 90€ |

0,991 |

0,934 |

0,876 |

0,814 |

|

Prix d'exercice : 100 € |

0,949 |

0,818 |

0,735 |

0,673 |

|

Prix d'exercice : 110 € |

0,418 |

0,481 |

0,503 |

0,507 |

|

Prix d'exercice : 120 € |

0,013 |

0,127 |

0,261 |

0,351 |

|

Prix d'exercice : 130 € |

0,001 |

0,023 |

0,109 |

0,227 |

Gamma et volatilité

Cette section décrit la relation entre la volatilité et le gamma. Pour les options sur actions à faible volatilité, l'ITM réagit fortement au mouvement des prix. En effet, les traders d'options ne s'attendent pas à une grande volatilité des actions et ne paient donc pas beaucoup pour la prime de temps. D'autre part, pour les options ITM et OTM profondes, la faible volatilité des options entraîne une chute drastique du gamma. Pour DOTM (deep in money) c'est à cause d'un delta très faible, pour DITM (deep in money) c'est à cause d'un delta très élevé.

La situation est complètement différente dans le cas des options sur instruments à très forte volatilité. Dans une telle situation, des variations soudaines du prix de l'instrument sous-jacent ne sont pas inhabituelles. En conséquence, les investisseurs sont prêts à payer plus pour ces types d'options, même si elles sont bien au-delà de l'argent. Cela entraîne une augmentation de la valeur temporelle de l'option. Dans le même temps, des attentes élevées de variabilité élevée rendent le gamma relativement "plat".

Stratégie delta - gamma neutre

Delta peut également être utilisé pour créer des stratégies de couverture de portefeuille. Cette stratégie consiste à construire un portefeuille avec un delta de zéro (delta neutre). Dans une telle situation, la perte sur le portefeuille d'actions est compensée par le gain sur les options. Il convient toutefois de noter que le portefeuille n'est en position delta neutre que pendant une courte période. La raison en est le changement constant du delta de l'option, qui nécessite l'ajustement du portefeuille (appelé rééquilibrage). Le changement périodique du portefeuille signifie qu'une couverture delta dite dynamique est utilisée.

Comme vous pouvez le voir, utiliser la stratégie delta neutre seule n'est pas très utile en cas de fortes fluctuations du marché. La raison en est "gamma" qui modifie les coefficients delta des options, ce qui entraîne une "inadéquation" des deltas de position. La solution est de construire le portefeuille de manière à ce que les coefficients delta et gamma soient neutres.

Par exemple:

Un investisseur achète 10 options d'achat sur actions SAP avec un prix d'exercice de 110 € expirant le 18 mars 2022. Le delta de cette option est de 0,481. Cela signifie un delta de 481 (0,481 * 10 * multiplicateur). Le prix d'une option est de 344 € (multiplicateur de 3,44 € *). Pour neutraliser l'effet delta, l'investisseur doit vendre 481 actions SAP pour 110 €. En effet, le delta est de 0. Cependant, une option d'achat a un gamma de 0,044. Multiplié par 1000 44 actions, cela donne 40. Pour réduire le gamma, l'investisseur a décidé de vendre 126 options de vente avec un prix d'exercice de 0,011 €. Le gamma d'une option est de 4000. Multiplié par 44 0 actions, le gamma est de -0,954. En effet, le gamma est de 3816. Cependant, l'option écrite a un delta de 1715 (le put écrit a un delta positif). En conséquence, le delta de position est de 17,15. Il convient d'ajouter qu'une option a une valeur de 3816 € (multiplicateur de 110 € *). A la suite de ce calcul, l'investisseur devrait vendre prochainement XNUMX actions SAP au prix de XNUMX €. En conséquence, le portefeuille a à la fois un gamma neutre et un delta.

Résumé

Le gamma des options est un facteur grec très important. Il vous permet d'estimer comment la valeur gamma changera lorsque le prix de l'instrument sous-jacent changera. Grâce à cela, l'investisseur est en mesure de "prédire" comment le delta peut changer, ce qui permet d'estimer plus précisément le profit potentiel d'une transaction d'option. Une autre utilisation du gamma consiste à créer un portefeuille delta-gamma neutre.

![]()

Sais-tu cela…?

Saxo Bank est l'un des rares courtiers Forex à proposer des options vanille. L'investisseur dispose d'un total de plus de 1200 XNUMX options (devises, actions, indices, taux d'intérêt, matières premières). VÉRIFICATION