Options : Delta - Facteur clé grec

Jusqu'ici, dans le cycle des options, nous nous sommes concentrés sur l'application pratique des options. Or, le plus souvent dans les textes, les transactions sur options étaient clôturées à leur échéance. La plupart des traders ne détiennent pas d'options aussi longtemps, peu d'investisseurs utilisent des options pour le trading de position. Le plus souvent, ils utilisent l'option pour des stratégies de couverture périodiques ou pour des opérations spéculatives. Afin d'utiliser efficacement les options dans les transactions spéculatives, vous devez savoir comment le prix se comporte lorsque des facteurs externes agissent.

Ces facteurs comprennent :

- le temps jusqu'à l'expiration de l'option

- variabilité

- variation du prix de l'instrument sous-jacent

- changement de taux d'intérêt

Chacun des facteurs mentionnés ci-dessus influence le prix de l'option d'une manière différente. En raison du fait que ces facteurs fonctionnent simultanément pour beaucoup, l'évolution du prix d'une option est "étrange". Cependant, il y a à la fois des mathématiques et de la "psychologie des foules" derrière ces changements de prix. Une bonne compréhension de la façon dont ces facteurs affectent le prix peut vous aider à ne pas surpayer une option ou à ne pas la vendre trop cher. En raison de la complexité du sujet, les facteurs individuels seront décrits dans les articles suivants. Nous vous invitons à lire !

LIRE NÉCESSAIRE: QUELLES SONT LES OPTIONS? INTRODUCTION

Coefficients grecs

Actuellement, les lettres de l'alphabet grec sont associées à d'autres variantes du coronavirus. Cependant, le "grec" est également utilisé dans la "langue" des options. Des termes tels que delta, gamma, thêta et rho sont reflétés dans l'étude des variations des prix des options causées par des facteurs spécifiques. Dans l'article d'aujourd'hui, nous présenterons ce qu'est le delta et comment il influence le prix d'une option, et à quoi d'autre il peut être utilisé.

Delta est le coefficient grec le plus important et le plus largement utilisé par les traders d'options. La lettre de l'alphabet susmentionnée indique de combien le prix de l'option changera lorsque le prix de l'instrument sous-jacent augmentera.

Delta est également appelé dérivé premier car il vous indique quand le prix de l'option a changé. Il existe également des dérivées secondes qui indiquent comment un coefficient grec donné changera en raison d'un autre facteur (c'est également important).

La valeur du delta est différente pour chaque type d'option. Il y a une division en :

- type d'option

- prix de règlement de l'option

- la période jusqu'à l'expiration de l'option

Type d'option

La distinction fondamentale de ce dérivé est la division en options d'achat et en options de vente. L'option d'achat donne à l'acheteur le droit (et non l'obligation !) d'acheter l'instrument sous-jacent à un prix prédéterminé. À son tour, l'option de vente donne à l'acheteur le droit de vendre l'instrument sous-jacent à un prix prédéterminé. Selon le type d'option, le droit peut s'appliquer à la date d'expiration de l'option (style européen), à tout moment (style américain), à certains jours (option exotique). Quel est le delta des options d'achat et de vente ?

- Dans le cas d'une option d'achat achetée, la valeur delta est de 0 à 1

- Pour une option achetée, le delta du put est compris entre -1 et 0

Pourquoi le delta de l'option d'achat achetée est-il compris entre 0 et 1 ? La réponse est simple. Selon la formule, le delta est égal à la variation du prix de l'option divisée par la variation du prix du sous-jacent. La valeur de l'option d'achat augmente avec l'augmentation du prix de l'instrument sous-jacent (ceteris paribus). Si le delta est de 0,5, alors un changement de l'instrument sous-jacent (action, indice, etc.) de 1 entraîne un changement de l'option de 0,5. Si le delta était supérieur à 1, il y aurait possibilité d'arbitrage. Si le prix de l'option a augmenté de, par exemple, 1,5 et que le prix de l'instrument sous-jacent a augmenté de 1 pendant cette période, il serait avantageux de vendre l'option d'achat et d'acheter des actions avec une valeur delta * valeur nominale de l'option. Si l'option d'achat a un delta de 0, cela signifie que le changement de l'instrument sous-jacent n'a aucune influence sur le prix de l'option.

Le delta d'une option de vente achetée est compris entre -1 et 0. Pourquoi ? En effet, la variation du prix de l'option de vente est corrélée négativement avec la variation du prix du sous-jacent. Étant donné que l'option de vente vous permet de "gagner en cas de baisse", sa valeur augmente avec la baisse de la valeur de l'action ou d'un autre actif sur lequel l'option est basée. Si le delta du put est de -0,6, cela signifie que la valeur du put augmente de 0,6 lorsque l'instrument sous-jacent baisse de 1.

Prix de règlement de l'option

Ce paramètre affecte la taille du delta. En règle générale, les options peuvent être divisées en trois types:

- options ITM,

- options de type GAB,

- Options OTM.

Les options ITM sont « les plus chères » en termes nominaux. ITM représente le type d'options qui ont une valeur intrinsèque. Pour une meilleure explication de ce qu'est la valeur intrinsèque d'une option, nous utiliserons l'exemple suivant. L'investisseur dispose d'une option d'achat sur les actions de XYZ. Le prix d'exercice de l'option est de 45 et le prix du marché de l'action est de 50. Quelle est la valeur minimale à laquelle l'option est vendue ? La réponse est simple : 5. C'est la valeur intrinsèque de l'option. Si le prix de l'option était de 4, cela vaudrait la peine de vendre 100 actions de la société pour 50 et d'acheter 1 option d'achat avec un prix d'exercice de 45 pour 400 $ (4 $ * multiplicateur de 100). L'investisseur a vendu les actions pour 5000 4500 $, s'est engagé à les racheter pour 400 100 $ et a payé XNUMX $ pour cela. Le profit minimum par transaction serait de XNUMX $. Pour en revenir au sujet, une option ITM est une option qui a une valeur intrinsèque. Autrement dit, le prix d'exercice de l'option d'achat est inférieur au prix de marché de l'instrument sous-jacent ou le prix d'exercice de l'option de vente est supérieur au prix de marché de l'instrument sous-jacent.

- Options de guichet automatique est un type d'option où le prix d'exercice est égal au prix actuel du marché du sous-jacent. Il n'a aucune valeur intrinsèque. Le prix total de l'option se compose de ce que l'on appelle valeur de temps.

- Option OTM sont les "moins chers" en termes nominaux. Il s'agit d'options dont le prix d'exercice est soit supérieur au prix de marché du sous-jacent (pour les options d'achat), soit inférieur (pour les options de vente).

Plus l'option ITM est élevée, plus le delta de l'option d'achat est grand. Cela est dû, entre autres, à une augmentation de la probabilité que les options ayant une valeur intrinsèque expirent. À son tour, plus l'option OTM est importante, plus son delta est faible. Les chances qu'une transaction se termine de manière rentable à la date d'expiration diminuent. Le delta de l'option d'achat ATM est proche de 0,5.

L'option de vente est un peu différente. Plus l'option de vente est ITM, plus le delta tend vers -1. En revanche, plus l'option de vente est OTM, plus le delta tend vers 0. Le delta de l'option de vente, qui est ATM, a une valeur proche de - 0,5.

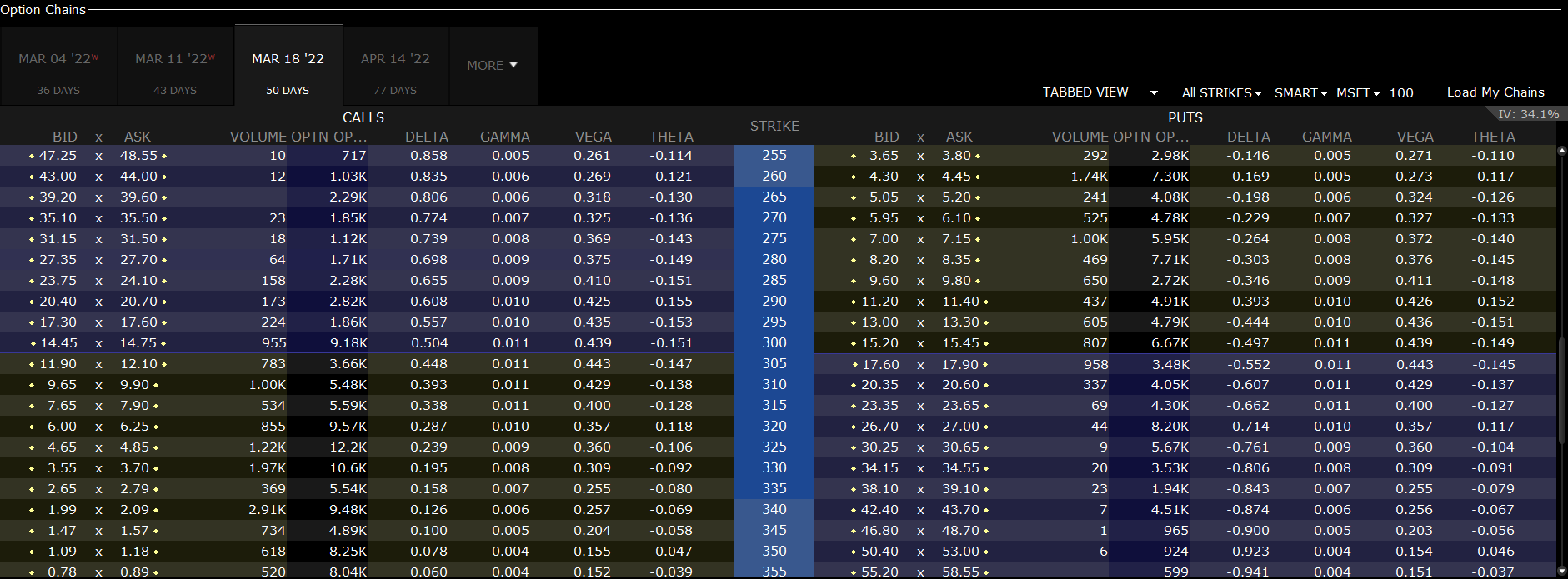

Cela vaut la peine de suivre un exemple tiré de la vie. Vous trouverez ci-dessous un aperçu des options d'achat et de vente Actions Microsoft ($ MSFT)qui expire le 18 mars 2022. Les données sont extraites du 27 janvier 2022. À ce stade, les actions de Microsoft se négociaient aux alentours de 300 dollars par action.

Cliquez pour zoomer. Source : plateforme TWS.

L'image montre clairement que dans le cas de l'option call delta, plus l'option ITM est élevée. Par exemple, une option d'achat avec un prix d'exercice de 300 a un delta de 0,504. Pour une option d'achat avec un prix d'exercice de 260, le delta est de 0,835.

Le delta pour une option de vente avec un prix d'exercice de 300 était de -0,497. Dans le cas d'une option de vente avec un prix d'exercice de 340, le delta est de -0,874. Pour l'option OTM avec un prix d'exercice de 270, le delta était de -0,229.

Période jusqu'à l'expiration de l'option

À mesure que les options se rapprochent de leur expiration, le delta des options ITM augmente. Cela est dû à la probabilité accrue d'expiration de l'option "en monnaie". Pour l'option OTM, le delta baisse, en raison de une diminution de la probabilité qu'une option ayant une valeur intrinsèque expire.

Vous trouverez ci-dessous des exemples de deltas d'options pour les options d'achat d'actions Microsoft. Données du 27 janvier 2022 :

|

Options d'achat sur Microsoft |

4 mars 2022 |

18 mars 2022 |

Avril 14 2022 |

|

Prix d'exercice : 260 $ |

0,867 |

0,843 |

0,810 |

|

Prix d'exercice : 280 $ |

0,733 |

0,712 |

0,690 |

|

Prix d'exercice : 300 $ |

0,516 |

0,522 |

0,528 |

|

Prix d'exercice : 320 $ |

0,267 |

0,304 |

0,347 |

|

Prix d'exercice : 340 $ |

0,096 |

0,134 |

0,190 |

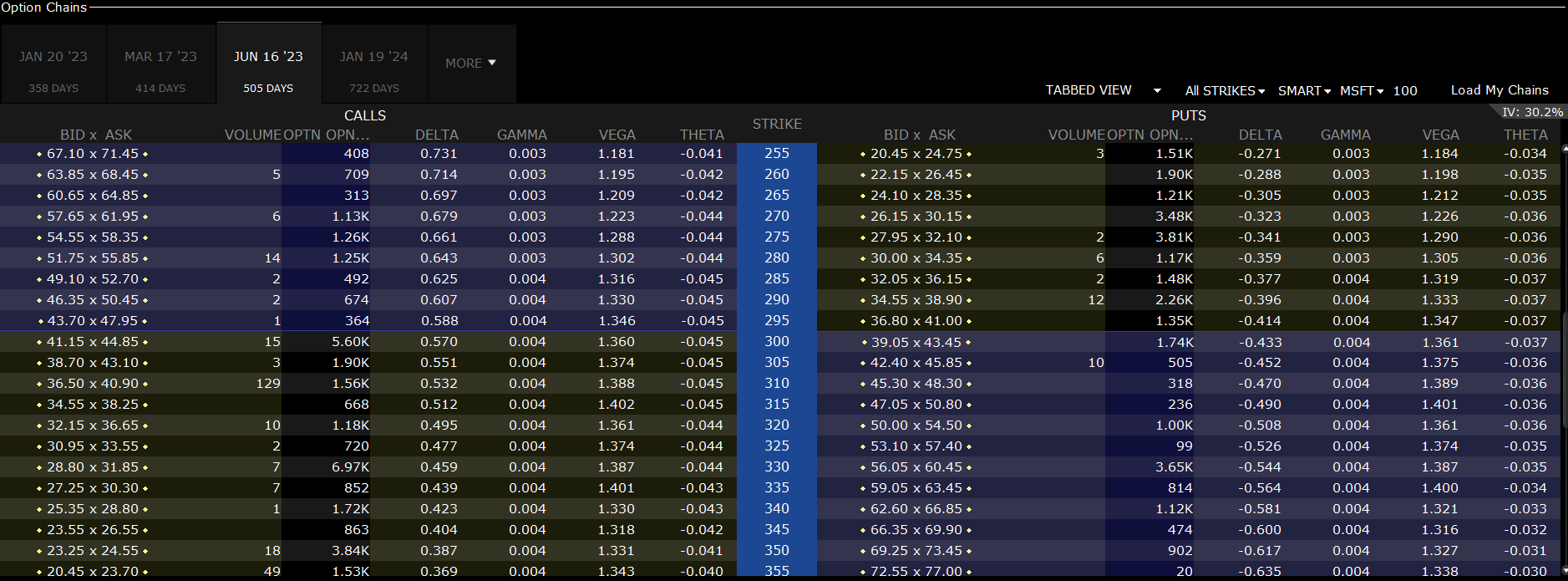

Comme le montrent les données du marché, c'est exact. On peut conclure que pour l'option OTM, le delta augmente avec la période de temps jusqu'à ce que l'option soit exercée. Il vaut la peine de voir que pour les options "long temps d'exécution", le delta augmente encore plus. Pour une option d'achat avec un prix d'exercice de 340 $ et expirant le 16 juin 2023, le delta est de 0,423. En revanche, pour une option d'achat avec un prix d'exercice de 260 $, le delta est de 0,714.

Cliquez pour zoomer. Source : plateforme TWS.

Le coefficient delta comme mesure de probabilité

Une autre utilisation des options consiste à utiliser delta comme indice de probabilité. Dans ce cas, la valeur absolue est utilisée. Si l'option a un delta de 0,50, cela signifie que le marché évalue la probabilité d'exercer l'option "en argent" à 50%. Si le delta de l'option de vente est de -0,45, alors la probabilité que le prix de l'option expire est de 45 %. Plus l'option est OTM, plus son delta est faible, ce qui signifie une faible probabilité d'augmentation du prix de l'instrument sous-jacent autour du prix d'exercice de l'option. Bien sûr, un tel calcul de probabilité n'est qu'une estimation et non une valeur exacte.

Delta comme position de couverture

Delta peut également être utilisé pour créer des stratégies de couverture de portefeuille. Cette stratégie consiste à construire un portefeuille avec un delta de zéro (delta neutre). Dans une telle situation, la perte sur le portefeuille d'actions est compensée par le gain sur les options. Il convient toutefois de noter que le portefeuille n'est en position delta neutre que pendant une courte période. La raison en est le changement constant du delta de l'option, qui nécessite l'ajustement du portefeuille (appelé rééquilibrage). Le changement périodique du portefeuille signifie qu'une couverture delta dite dynamique est utilisée.

À quoi ressemble un exemple de transaction delta neutre ? Par exemple, un investisseur a une option d'achat achetée pour des actions Microsoft expirant le 18 mars 2022. Le prix d'exercice de l'option est de 270 $. Actuellement, le delta est de 0,774. Cela signifie qu'une augmentation de 1 $ du cours de l'action augmentera le prix de l'option de 0,774. Cependant, si le stock devait baisser de 1 $, la perte serait de 0,774. Comment puis-je protéger mon portefeuille ? Le moyen le plus simple consiste à vendre des actions Microsoft pendant une courte période. Comme les options ont une valeur nominale de 100, cela signifie que 77 actions doivent être vendues. Pourquoi? Parce que le delta pour une action vendue brièvement est de -1. Le delta du portefeuille ainsi sécurisé est donc de 0,004. Si le cours de l'action baisse de 1 $, la valeur de l'option diminuera de 77,4 $ (0,774 * un multiplicateur de 100). La perte sur options est largement couverte par un gain sur vente à découvert de 77 actions Microsoft.

Gamma et delta

Gamma est ce qu'on appelle la dérivée seconde. Le facteur grec susmentionné détermine comment la valeur delta change lorsque l'instrument sous-jacent change. Prenons un exemple d'options sur actions Microsoft expirant le 18 mars 2022.

Cliquez pour zoomer. Source : plateforme TWS.

Pour une option d'achat avec un prix d'exercice de 300 $, le delta est de 0,504 et le gamma est de 0,011. Ce niveau gamma signifie qu'une augmentation du sous-jacent de 1 $ provoque une augmentation du delta de 0,011. Une augmentation de 5 $ signifie une augmentation du delta de 0,055. Si vous regardez la valeur delta pour une option d'achat avec un prix d'exercice de 295 $, le delta est de 0,557.

Résumé

Delta est un coefficient grec très important qui vous permet d'estimer comment la valeur de l'option changera en cas de variation du prix de l'instrument sous-jacent. Cela permet au trader de calculer le profit potentiel de l'achat ou de la vente d'une option d'achat ou de vente. Une autre application du delta est d'estimer la probabilité d'exercer l'option "en monnaie". De plus, le delta peut aider à créer une sécurité pour votre portefeuille. C'est ce qu'on appelle la stratégie delta neutre. Il convient de mentionner que le delta est influencé par de nombreux facteurs. L'un d'eux est le changement de l'instrument sous-jacent lui-même, qui est calculé par l'indicateur gamma.

![]()

Sais-tu cela…?

Saxo Bank est l'un des rares courtiers Forex à proposer des options vanille. L'investisseur dispose d'un total de plus de 1200 XNUMX options (devises, actions, indices, taux d'intérêt, matières premières). VÉRIFICATION

? [Guide]")