La pire prévision pour le marché boursier depuis 2008.

Après 2008, les actions ont rencontré de nombreuses difficultés. À chaque fois, cependant, ils sont revenus à de nouveaux records grâce à une action politique sans fin, principalement de la part des banques centrales. En raison de l'assouplissement quantitatif et de la baisse des taux d'intérêt, les banques centrales ont mené - il est désormais clair qu'un boom des investissements insoutenable sur le marché de l'énergie, qui n'a pas pu se rembourser, à des programmes de rachat américains à grande échelle et même plus évaluations d'entreprises en croissance.

Vérifiez-le: Courtiers proposant des CFD sur actions - Résumé

L'année dernière, la guerre commerciale sino-américaine a commencé à provoquer des ruptures d'approvisionnement et un ralentissement de la croissance économique. Au premier trimestre 2020, l'économie mondiale a été victime de l'éclatement de la pandémie COVID-19, qui a provoqué à la fois un choc de l'offre (isolement de la Chine) et de la demande (isolement dans de nombreux autres pays), et une guerre sur les prix du pétrole entre la Russie et l'Arabie saoudite a commencé ce qui pourrait nuire considérablement à l'industrie pétrolière américaine et aux investissements mondiaux en général.

Ces énormes incertitudes et déséquilibres ne se sont pas produits à l'échelle mondiale depuis 2008. Comme les cours des actions reflètent les perspectives d'avenir et de croissance, ils sont les plus vulnérables à la crise actuelle. Les investisseurs cherchent désespérément à s'échapper et à réaliser d'énormes bénéfices à long terme.

Dans le pire des cas, l'indice S&P 500 pourrait chuter à 1

Au cours des derniers mois, les investisseurs ont eu un avant-goût de ce qui nous attend. Les pays suivants ont introduit l'isolement, les hôpitaux étaient de plus en plus accablés et la demande de certains produits et services a fortement chuté. Les trois questions les plus importantes pour les investisseurs sont donc:

- Quelle sera la baisse des bénéfices des entreprises?

- Quel sera le multiplicateur de profit pendant la crise?

- Quelle forme prendra la reprise économique?

Étant donné que les pandémies de ce type sont extrêmement rares, tous les modèles de prévision du PIB peuvent être rejetés. Au lieu de cela, nous nous sommes engagés à développer deux types de trajectoires du PIB. Le premier suppose un léger choc conduisant à une croissance du PIB de 0%, suivi d'un renversement rapide de la tendance à la hausse. Le second prévoit une baisse de 4% de la croissance économique au cours des prochains trimestres, suivie d'une lente reprise qui ne se traduira pas par une tendance à la hausse. De nombreux acteurs du marché croient au scénario de référence. Cependant, étant donné les mesures dramatiques introduites en Europe et la possibilité que COVID-19 se révèle être un phénomène saisonnier, les conséquences peuvent être beaucoup plus profondes et durables.

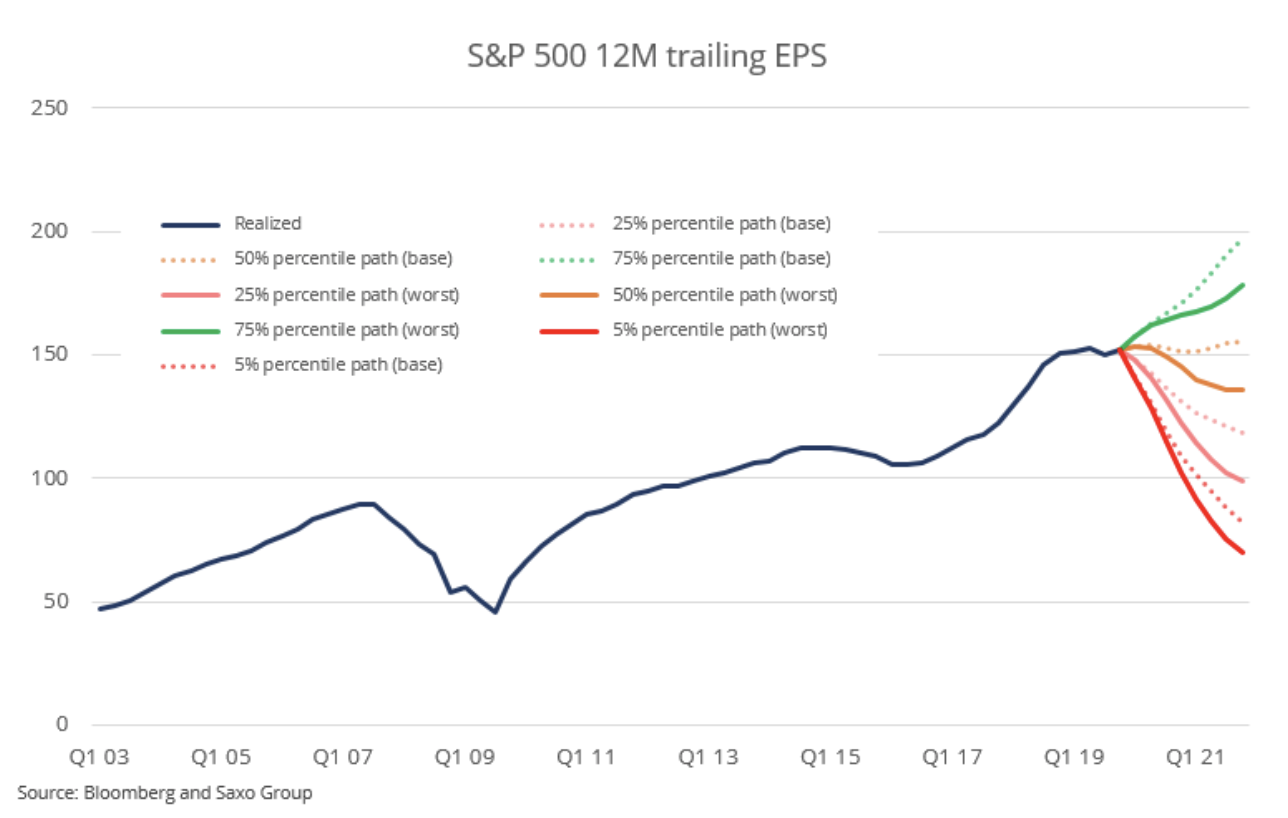

Sur la base des données depuis 1954, nous pouvons supposer une régression quantile sur les variations trimestrielles et calculer le logarithme du bénéfice par action sur une série de données sur la croissance du PIB. Nos deux trajectoires de PIB supposées par nous donnent les trajectoires de profit par action suivantes:

Compte tenu de toutes les variables inconnues associées à la pandémie de COVID-19, nous avons tendance à adopter le percentile de 25% comme plus probable que les chemins médians dans les deux scénarios. Si nous prenons la moyenne des deux scénarios se terminant en 2021 concernant le bénéfice par action pour l'indice S&P 500, nous obtenons 108,61 $, soit 28% de moins que les bénéfices actuels. Si l'on suppose que le ratio cours / bénéfices (P / E) tombe à 15 points - ce qui est une hypothèse raisonnable compte tenu du niveau de rentabilité et de la crise précédente - l'indice S&P 500 pourrait chuter à 1 600. Ces calculs ne sont en aucun cas précis et inexacts. ils doivent être invoqués sans critique car trop de variables sont caractérisées par trop d'incertitude. Cependant, l'exercice ci-dessus vise à présenter aux investisseurs l'ampleur de la détérioration dans le pire des cas.

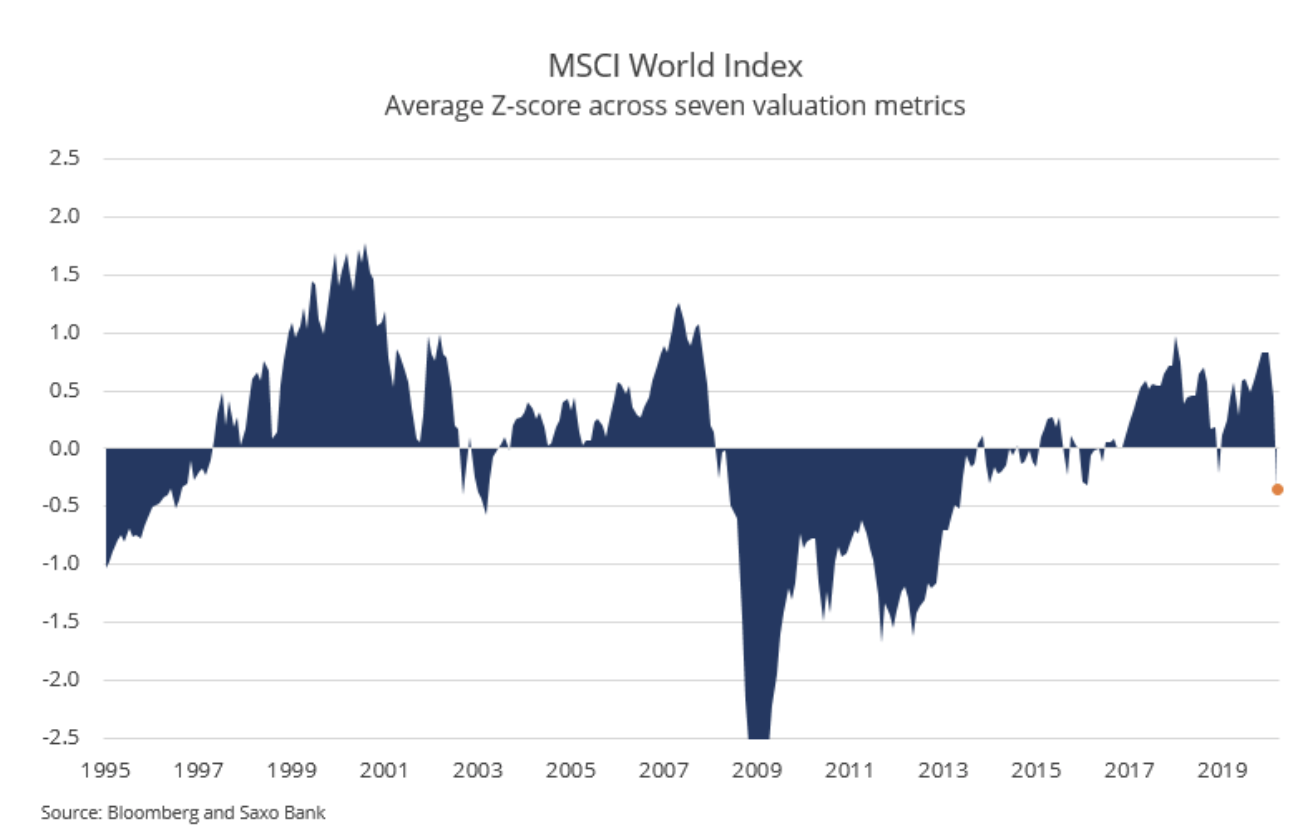

La baisse actuelle des cours mondiaux des actions a fait passer les évaluations de l'écart-type de 0,84 (cher) à l'écart-type de -0,35 (bon marché), avant que le dénominateur (bénéfice, ventes et flux de trésorerie) ne diminue. Cette image d'évaluation signifie une possibilité importante de nouvelles baisses du marché boursier. Lorsque le marché boursier mondial atteint l'écart type de -1, les investisseurs devraient commencer à augmenter leur investissement en actions.

Nous sommes dans une phase où les décideurs politiques fournissent à l'économie de nombreux stimulants, y compris divers programmes de prêts des gouvernements et la prolongation des délais de paiement des impôts (en fait, un changement des flux de trésorerie au fil du temps). Après deux baisses de taux d'intérêt paniques Fed à 0,25%, toutes les grandes banques centrales ont désormais des taux zéro. À notre avis, ces incitations peuvent améliorer l'humeur et les prix des actifs. Cependant, à mesure que de nouvelles données économiques seront publiées, les investisseurs se rendront compte que davantage de ressources sont nécessaires et les bourses baisseront à nouveau. Les décideurs sont traditionnellement à la traîne.

En fin de compte, cependant, l'économie recevra suffisamment d'incitations pour retrouver l'équilibre. À ce stade, les cours des actions atteindront leur plus bas niveau.

Les actions des sociétés énergétiques sortiront-elles de l'abîme?

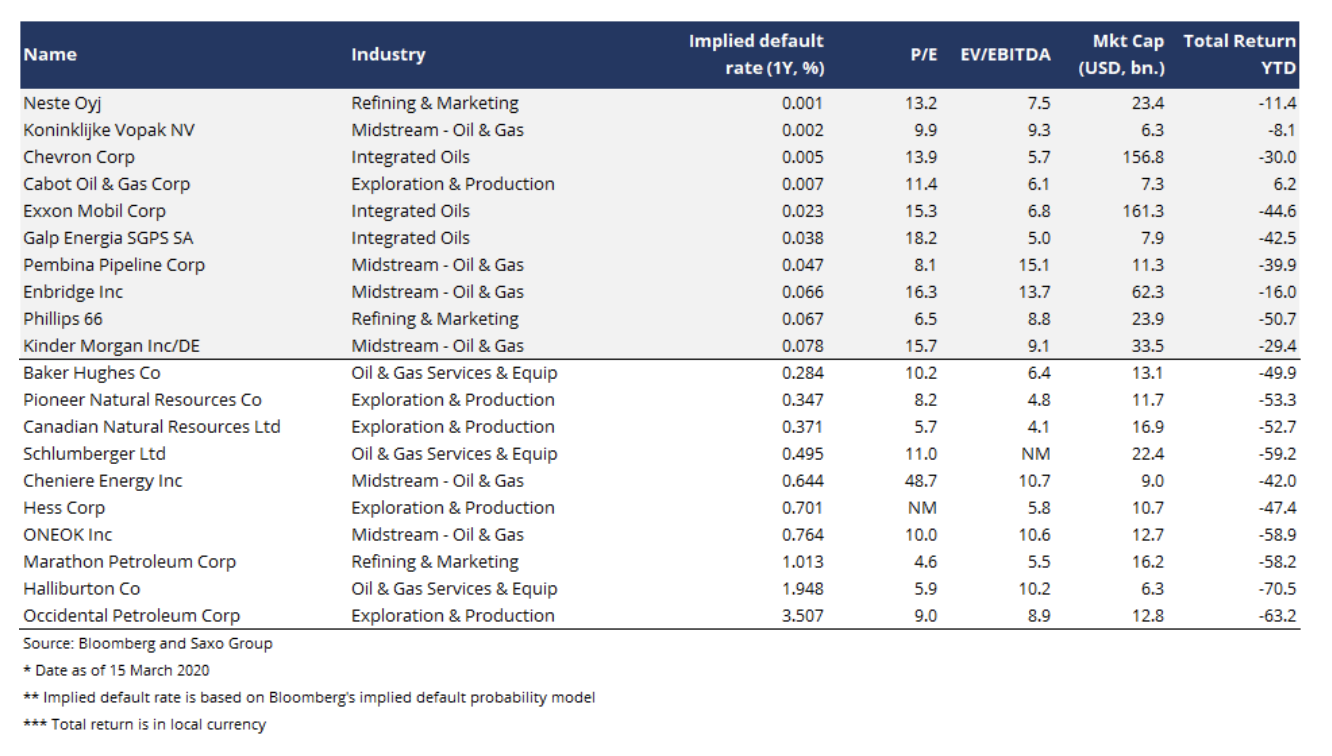

Le secteur de l'énergie a souffert à la fois du choc de l'offre et de la demande ainsi que de la guerre des prix du pétrole entre la Russie et l'Arabie saoudite, qui pourrait conduire à la faillite de nombreux producteurs américains de pétrole de schiste. Au cours de l'actuelle administration américaine, la politique du gouvernement a changé et les plans de sauvetage des entreprises ne peuvent être exclus pour protéger les emplois et les investissements au cours de l'année des élections présidentielles. Parmi les sociétés énergétiques en Amérique du Nord et en Europe, les entités américaines ont enregistré la plus forte augmentation de la probabilité implicite de faillite.

Le secteur de l'énergie est structurellement faible après des années de tentatives de rétablissement de la rentabilité et de réduction du niveau d'endettement à la suite de l'effondrement des prix du pétrole en 2014-2015, éliminant ainsi certaines entreprises du marché sera inévitable. À notre avis, les investisseurs à la recherche d'une exposition au secteur de l'énergie devraient choisir les entités les plus fortes et éviter les plus faibles (l'inspiration est présentée dans la liste ci-dessous).

Cependant, même après la reprise économique, le secteur de l'énergie devra s'éloigner des énergies fossiles - qui était le thème de nos prévisions pour le premier trimestre. Cela signifie que la pression constante de la demande sur certains produits finaux de l'industrie pétrolière persistera. À long terme, nous sommes convaincus que l'industrie pétrolière et gazière n'offrira pas de valeur excessive aux actionnaires dans le contexte du marché boursier au cours des prochaines décennies. Les opportunités dans ce secteur seront plus tactiques et à court terme à mesure que les prochaines étapes du cycle économique passeront.

Quel avenir pour les portefeuilles 60/40 et la parité des risques?

La volatilité et les baisses spectaculaires observées au cours des deux premières semaines de mars ont considérablement affecté les portefeuilles 60/40, et les portefeuilles à parité de risque changeront la structure des investissements d'actifs à l'avenir. En raison des prévisions selon lesquelles, en 2020, toutes les grandes banques centrales abaisseront leurs taux à zéro, les rendements obligataires seront faibles dans les années à venir.

Lorsque la guerre des prix du pétrole et les chocs associés à COVID-19 se traduiront par une crise de liquidité et de crédit - ainsi que l'effondrement de certaines parties du marché des fonds - les responsables de la répartition des actifs seront obligés d'inclure le risque de queue dans leur approche. Plus important encore, cependant, les portefeuilles comprendront très probablement des éléments de volatilité longue (pour lesquels l'augmentation de la volatilité est favorable), car ce sont les seules stratégies capables de protéger de manière réaliste l'investisseur dans de telles crises.

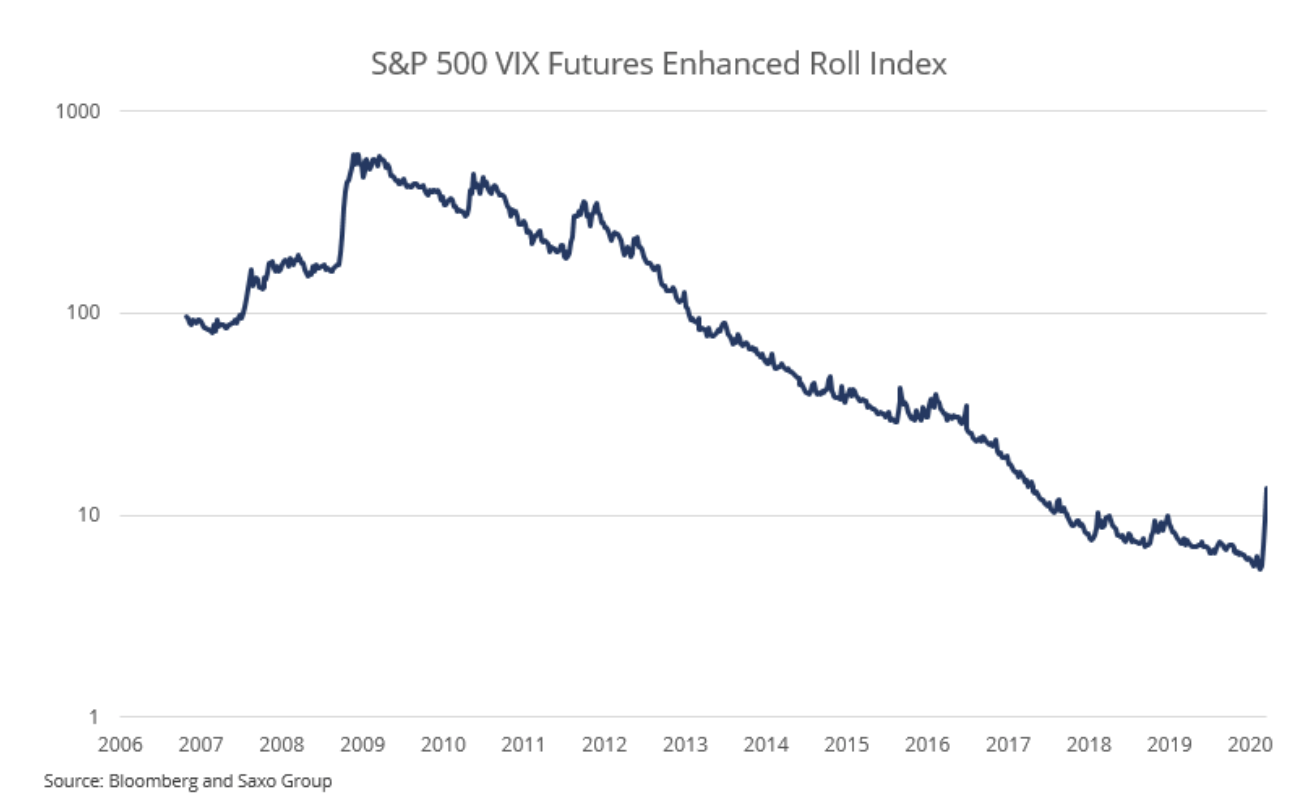

La volatilité longue peut être jouée de plusieurs façons; l'un d'eux est la position longue sur les futures VIX et le roulement de ces positions dans le temps. Étant donné que la courbe VIX vers l'avant est en contango (pente ascendante), le profit de roulement est négatif si vous conservez une position longue en continu.

L'indice S&P 500 VIX Futures Enhanced Roll affiche les gains et les pertes sur cette position depuis fin 2006. Du bas du marché début mars 2009 à la semaine précédant l'augmentation de la volatilité du COVID-19, le gain annualisé était de -34%. Après ajustement du portefeuille de seulement 2% pour ce type de stratégie de volatilité longue, nous assisterons à une baisse annualisée de 0,68% des bénéfices dans les années sans crise. En 2008 et dans les premières semaines de la pandémie COVID-19, une exposition de 2% ajouterait respectivement 4,7% et 3,1%.

Étant donné que ces réductions ont un impact disproportionné sur les résultats à long terme, dans le contexte de l'allocation d'actifs, il est logique d'ajouter un flux de rendement négatif prévu en raison de sa corrélation négative en temps de crise.

Toutes les prévisions de Saxo Bank à télécharger à cette adresse.

Source: Peter Garnry, directeur de la stratégie boursière de Saxo Bank