Problèmes à venir sur le marché obligataire

Il est temps pour les investisseurs d'allumer le feu rouge car au milieu de fortes pressions inflationnistes et d'une politique monétaire plus agressive, le marché obligataire signale une hausse rapide des taux d'intérêt. Jusqu'à présent, les actifs risqués ont souffert de la hausse des taux d'intérêt. Cependant, la situation peut rapidement s'inverser lorsque les écarts sur le marché des obligations d'entreprises commencent à s'élargir et que la politique financière se resserre. Comme Réserve Fédérale alors qu'il se prépare à une hausse des taux d'intérêt, on peut s'attendre à une baisse des points morts et à une accélération des rendements réels, ce qui fait peser un risque sur les actifs risqués. Les taux de rendement nominaux continueront également de croître. Même à ce stade, ils enregistrent des niveaux beaucoup plus élevés par rapport à l'année entière. Compte tenu de la volatilité des marchés, il n'est pas exclu que d'ici la fin de l'année le rendement des TIPS à 10 ans aux États-Unis augmente à 0,5% et le rendement nominal à 2%.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Quel est l'avenir du marché obligataire ?

Les investisseurs devraient commencer à s'inquiéter pour leurs investissements, car la hausse des rendements du Trésor américain entraîne des prêts moins bien notés.

HYG, FNB d'obligations de sociétés à rendement élevé iShares iBoxx, a franchi le niveau de support clé de 86. Les moyennes mobiles sont en baisse, ce qui pourrait signaler de nouvelles baisses pour le fonds. Après avoir cassé la ligne de support faible à 85,7, l'ETF devrait poursuivre sa baisse à 84,8.

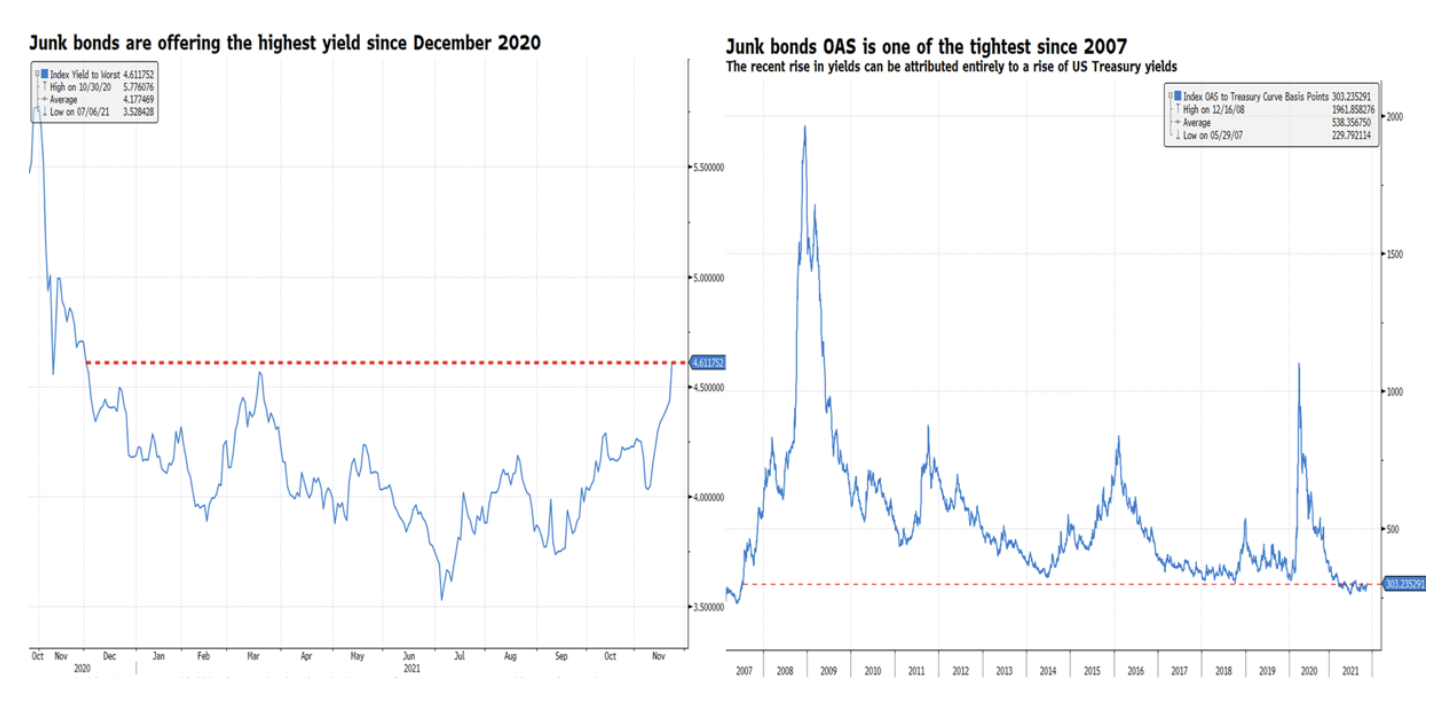

Cependant, ne sautez pas aux conclusions. La baisse actuelle des cotations de HYG et JNK (SPDR Bloomberg High Yield Bond ETF) est entièrement due à la récente augmentation de la rentabilité. Alors que le rendement moyen des pires obligations d'entreprises américaines a atteint 4,6 %, le niveau le plus élevé depuis décembre 2020, leur écart ajusté en option (OAS) reste d'environ 300 points de base. Ce niveau est identique au niveau observé avant la crise financière mondiale de 2008. Cela signifie que JNK et HYG sont en baisse en raison de la hausse des taux d'intérêt, et non en raison de problèmes dans la partie la plus faible du marché des obligations d'entreprise. Alors que dans le cas des obligations elles-mêmes, il peut être minimisé risque de hausse des taux d'intérêt en les gardant jusqu'à la date d'échéance, au cas où ETF c'est impossible, car il n'y a pas de limite de temps pour ces produits. Cela signifie que dans des conditions d'inflation élevée et de hausse des taux d'intérêt, afin de maintenir la rentabilité, la durée des obligations doit être raccourcie autant que possible. Le marché des obligations de pacotille peut le permettre, mais soyez prêt à conserver ces obligations jusqu'à leur échéance.

Le problème est que plus les rendements du Trésor américain augmentent, plus la pression sur les obligations plus faibles est forte, ce qui finira par augmenter les écarts de crédit. À ce stade, il est trop tard pour les actifs risqués, car la volatilité deviendra une caractéristique des marchés obligataires et boursiers.

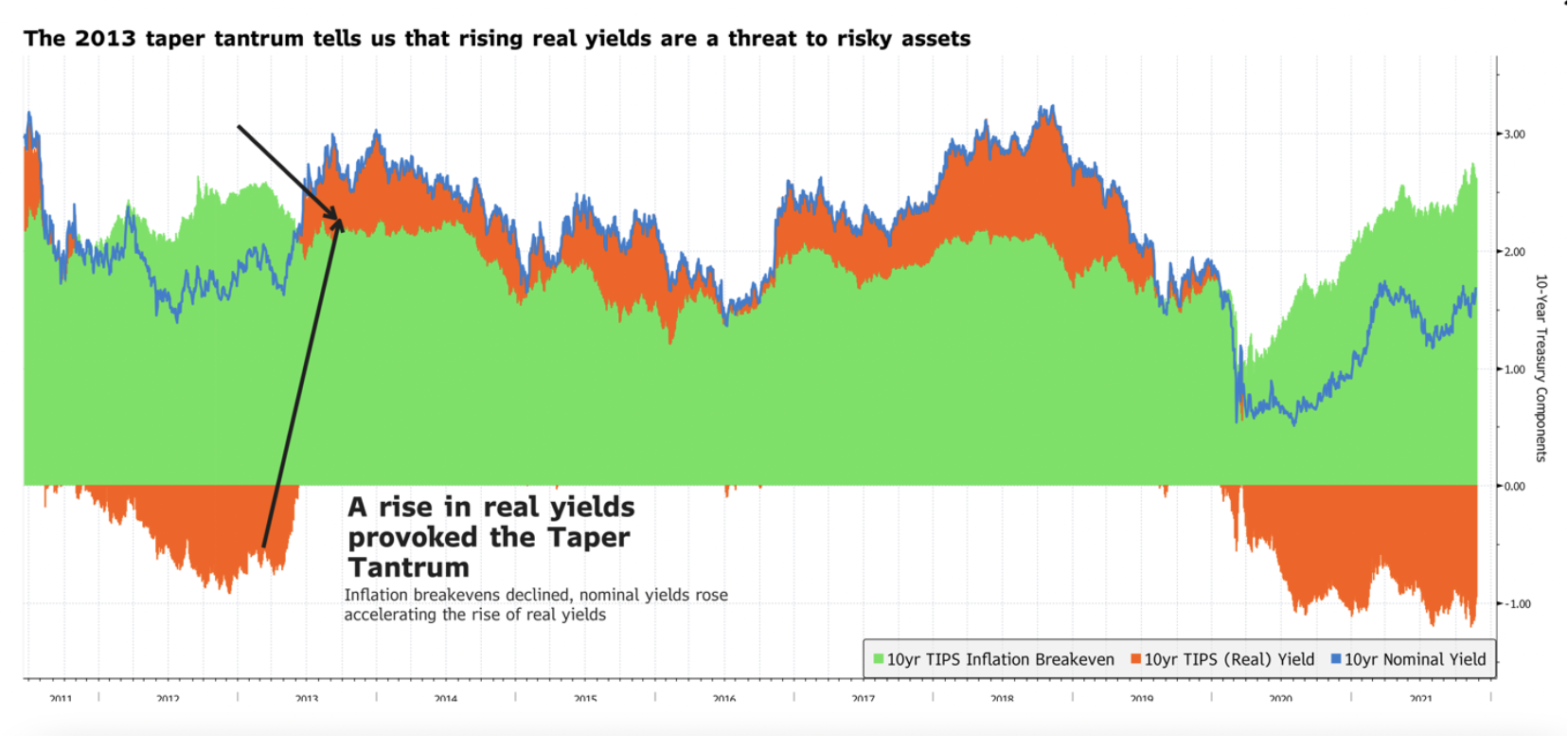

Une façon de savoir s'il y a une vente plus importante est de surveiller vos rendements réels. Plus ces taux augmentent rapidement, plus la politique de financement du secteur des entreprises se resserre rapidement. Les taux de rendement réels restent bien inférieurs à zéro. Cependant, étant donné que la Réserve fédérale s'apprête à resserrer sa politique monétaire, on peut s'attendre à une baisse des taux morts et à une augmentation des rendements nominaux, ce qui accélérera la hausse des rendements réels. Cela peut provoquer une sortie importante non seulement dans le secteur des obligations de pacotille, mais également dans le cas des actions à long terme telles que les actions, par exemple les actions technologiques. C'est exactement ce qui s'est passé lors du Taper Tantrum en 2013.

Il est donc important de surveiller la dynamique des rendements réels et nominaux. Certains niveaux importants sont énumérés ci-dessous.

Taux de rendement réels

Des échanges de range sont observés sur le marché américain des TIPS à 10 ans depuis août. Cependant, si l'action dépasse la ligne de tendance baissière, elle augmentera probablement, testant la résistance à -0,70 %. Si les hausses de taux d'intérêt s'accélèrent d'ici la fin de l'année, le taux de rendement réel devrait s'élever à -0,50%. Dans une certaine mesure, les taux de rendement réels négatifs continueront de soutenir les échanges. Néanmoins, la réévaluation sera inévitable en raison de l'augmentation rapide des rendements réels.

Taux de rendement nominaux

Le TIPS à 10 ans aux États-Unis est dans une tendance haussière. Cependant, on s'attend à ce qu'ils restent plus ou moins les mêmes jusqu'à ce que la crise des limites d'endettement soit résolue, servant de valeur refuge face à la volatilité des marchés monétaires. À ce stade, une cassure au-dessus de 1,75% est probable et une nouvelle augmentation à 2% face aux pressions inflationnistes et à une politique monétaire plus agressive.

Le rendement des obligations à cinq ans est également actuellement dans une tendance haussière et se dirige vers 1,50 %.

Le rendement des obligations à deux ans devrait accélérer la croissance en raison des hausses antérieures des taux d'intérêt. Le rendement a cassé la résistance à 0,55% et est actuellement dans une tendance haussière, ce qui pourrait rapidement l'augmenter à 1%.