MSCI - "Netflix" de l'industrie de l'investissement et le roi du marché des indices [Guide]

MSCI est l'un des principaux fournisseurs de solutions pour la communauté mondiale des investisseurs. La société est une combinaison d'un fournisseur d'index, de services analytiques et d'un agrégateur de données. MSCI collecte des données pour les indices, les crée et les cite. Il offre également une large gamme de services analytiques qui aident à gérer le risque et la liquidité des institutions financières. Le service principal est la fourniture d'indices boursiers, d'obligations, de fonds spéculatifs, de produits multi-actifs. Les services MSCI sont utilisés par plus de 7 500 clients dans plus de 85 pays. Les détenteurs d'actifs (par exemple, les fonds de pension) et les gestionnaires d'actifs (à la fois passifs et actifs) bénéficient de l'offre de MSCI. Le dernier groupe comprend les courtiers ou les organisateurs de commerce (par exemple, les bourses).

L'entreprise emploie environ 3200 20 personnes qui travaillent dans 200 pays. Environ 1500 employés s'occupent de la recherche, tandis que 700 XNUMX employés s'occupent du développement d'outils technologiques et de l'analyse de grands ensembles de données. L'entreprise rapporte également qu'environ XNUMX employés fournissent un service à la clientèle.

Informations de base sur le secteur des fournisseurs d'index

Les indices sont un produit essentiel pour l'ensemble du secteur de la gestion d'actifs. Ils augmentent la transparence du marché tant pour les clients finaux (fournissant des capitaux) que pour les gestionnaires. De plus, les indices permettent de comparer plus facilement et plus facilement la performance du fonds avec un groupe d'actifs comparable.

L'industrie d'index dans son ensemble peut être divisée en fournisseurs de données, fournisseurs d'index (administrateurs d'index) et développeurs de produits d'index (par ex. ETF). MSCI est à la fois un fournisseur de données et un constructeur d'index. À leur tour, les destinataires des services MSCI sont les développeurs de produits, par ex. BlackRockqui composent les ETF, ou fonds indiciels qui suivent également les indices MSCI.

LIRE: Vanguard - l'un des «trois grands» du marché des ETF

Les gestionnaires d'actifs doivent suivre les besoins de leurs clients. Pour cette raison, ils recherchent des benchmarks de plus en plus détaillés. Un exemple est la popularité croissante des investissements selon les normes ESG. Pour cette raison, l'offre de MSCI comprend des indices regroupant des entreprises socialement responsables (par exemple MSCI ACWI ESG Leaders). Parallèlement, MSCI a introduit des notations (de AAA à CCC) pour signaler la conformité Normes ESG des entreprises.

Les principaux acteurs du marché des indices sont: les indices S&P Dow Jones, FTSE Russell et MSCI. Selon les données collectées par Burton-Taylor International Consulting, en 2018, les revenus des trois grands étaient:

- FTSE Russell - 842,3 millions de dollars

- S&P DJI - 837 millions de dollars,

- MSCI - 835,5 millions de dollars.

Considérant que l'ensemble du marché était d'environ 2018 milliards de dollars en 3,5, les «trois grands» détenaient environ 72% de part de marché.

Outre les trois principaux, il existe de nombreux autres concurrents, tels que Bloomberg, Nasdaq, STOXX, Alerian, Intercontinental Exchange, Solactive, Morningstar, CRSP et SIX.

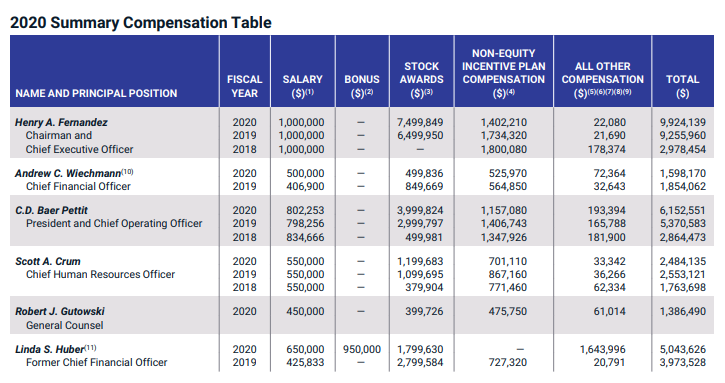

PDG, salaires et principaux actionnaires

Henri A. Fernandez

Henry A Fernandez (Président-directeur général) - il travaille dans l'entreprise depuis 1996. Il est le PDG depuis 1998. Depuis 2007, il est également Président du Directoire. Avant MSCI, M. Fernandez a travaillé chez Morgan Stanley (1983-1991). En raison de la perception d'une partie de la rémunération en actions, le PDG de la société détient 2,43% des actions MSCI.

Une caractéristique de la politique de rémunération de l'entreprise est un salaire de base bas et des primes importantes, qui dépendent de la réalisation des objectifs à court et à long terme de l'entreprise. Les attributions d'actions sont la composante la plus importante de la rémunération.

Source: ir.msci.com

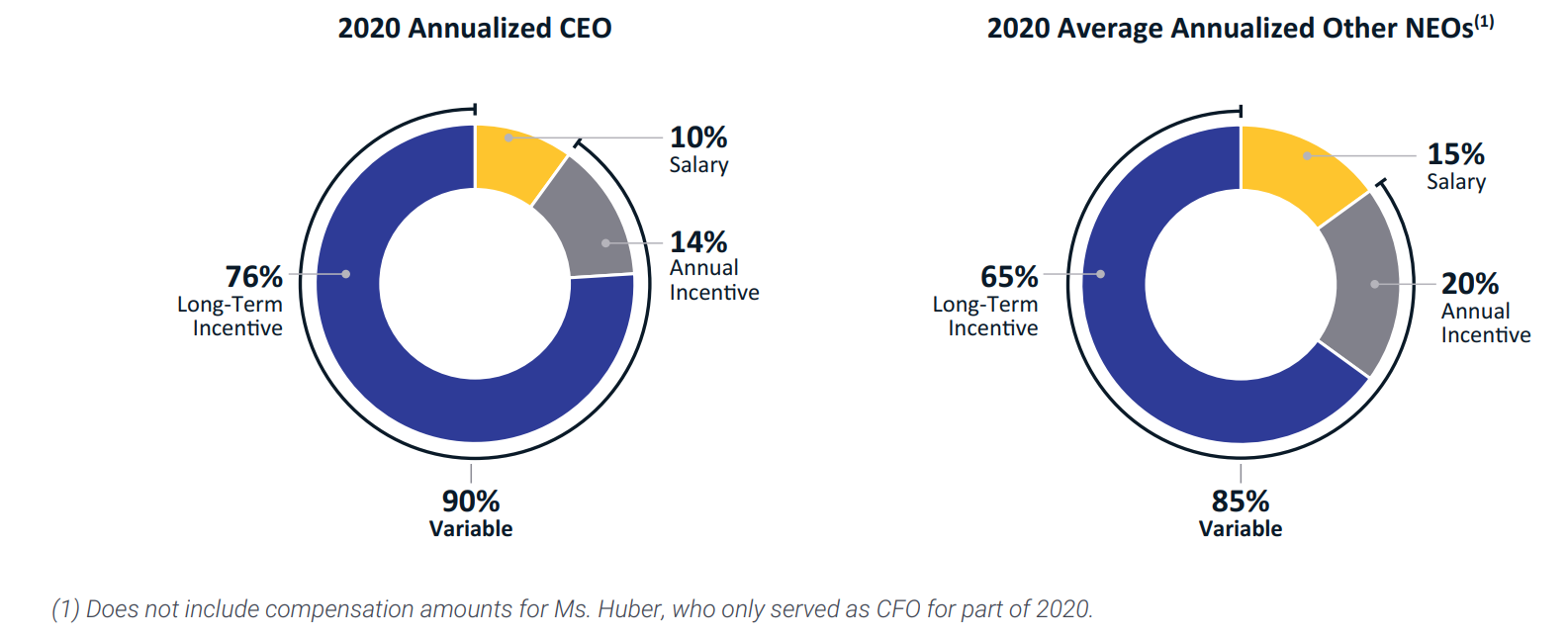

D'après les graphiques ci-dessous, la mise en œuvre du plan à long terme de l'entreprise a le plus grand impact sur le niveau de rémunération des dirigeants. Dans le même temps, une caractéristique est que la rémunération fixe varie de 10% à 15% de la rémunération totale.

Source: ir.msci.com

La société a une structure d'actionnariat très fragmentée. Les principaux actionnaires sont les deux principales sociétés de gestion passive d'actifs. Au 2 mars 2021, BlackRock détenait 7,75% des actions de la société. À son tour, le groupe Vanguard, par le biais de ses fonds, détient 10,43% des actions de la société. La haute direction (avec le PDG) détenait 2,93% des actions de la société.

Structure client MSCI

Le plus gros client de la société est Blackrock, qui est l'un des leaders sur le marché de la gestion passive d'actifs. En 2019, Blackrock était responsable de 11,5% des revenus de MSCI. Un an plus tard, l'entreprise était responsable de 11% du chiffre d'affaires.

BlackRock utilise principalement l'offre d'indices (y compris comme référence pour ses ETF). Dans ce segment, BlackRock est responsable de 18,9% du chiffre d'affaires. Un an plus tard, la part de BlackRock dans ce segment est tombée à 18%. Dans le cas du segment analytique, aucun des clients ne dépasse 10% du chiffre d'affaires.

Donnée opérationnelle

Le modèle commercial de MSCI est basé sur la fourniture de services qui nécessitent généralement un abonnement. Pour cette raison, les indicateurs de base informant sur le bon état de l'entreprise sont: l'augmentation du taux d'exécution, l'augmentation des abonnements et l'augmentation du niveau de rétention.

Taux d'exécution

Le taux d'exécution est calculé sur la base de la valeur annualisée des revenus récurrents des contrats de licence pour les 12 prochains mois. On suppose que les contrats expirant seront prolongés pour une autre période. Pour les revenus générés en fonction de la taille des actifs ou du volume des contrats à terme et des options, le ratio est calculé sur la base de la valeur des actifs au dernier jour de bourse à la fin du trimestre et du volume trimestriel de négociation en dérivés. Il n'y a pas de frais uniques inclus dans cet indicateur. Les valeurs contractuelles annualisées sont exclues du «run acompte», dans lequel le client a explicitement informé des projets de résiliation de la coopération (résiliation ou non-renouvellement du contrat).

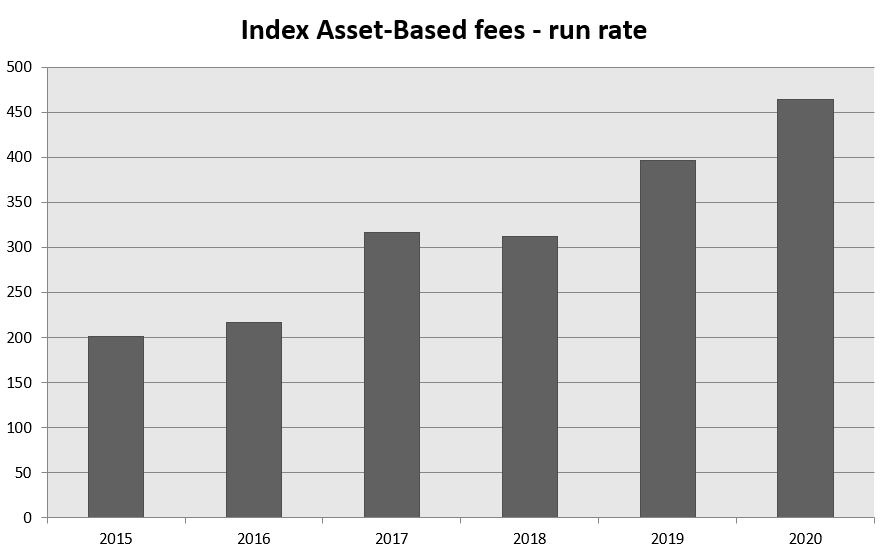

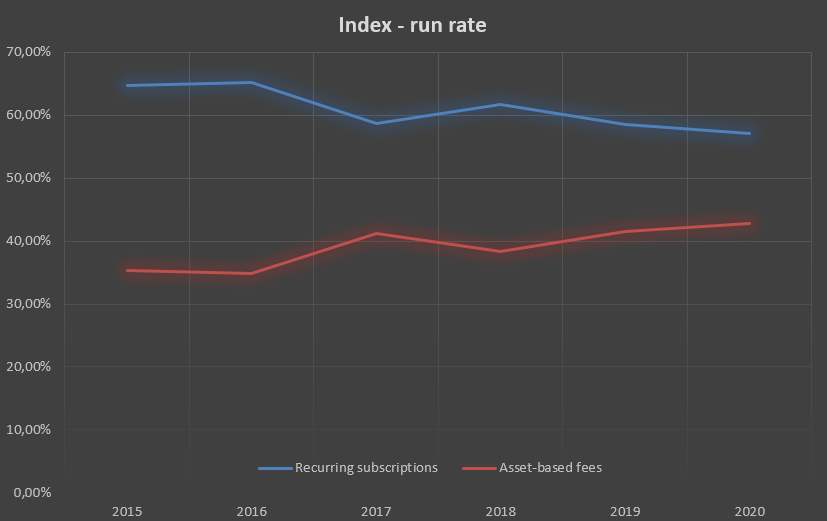

Indice - frais basés sur l'actif

Le taux d'exécution calculé pour les frais fondés sur les actifs a augmenté de 17,2% pour s'établir à 464,1 millions de dollars sur l'année. En termes nominaux, l'augmentation des frais projetés était d'environ 68,0 millions de dollars.

L'amélioration du taux d'exécution des solutions passives s'explique par l'augmentation des actifs sous gestion (AUM) dans les ETF faisant référence aux indices MSCI et dans d'autres solutions passives. La valeur sous gestion a augmenté de 18,1% pour s'établir à 1 103,6 milliards de dollars. Les entrées nettes (+ 75,6 milliards de dollars) et la croissance de la valeur des actifs (+ 93,6 milliards de dollars) ont été responsables de l'augmentation de l'actif sous gestion. Un autre facteur a été l'augmentation de la commission des produits dérivés basés sur les indices MSCI.

Il est à noter que la gamme de produits a légèrement changé, ce qui a abaissé la valeur moyenne des frais à 2,67 points de base contre 2,82 l'année précédente.

Source: propre étude basée sur les rapports annuels

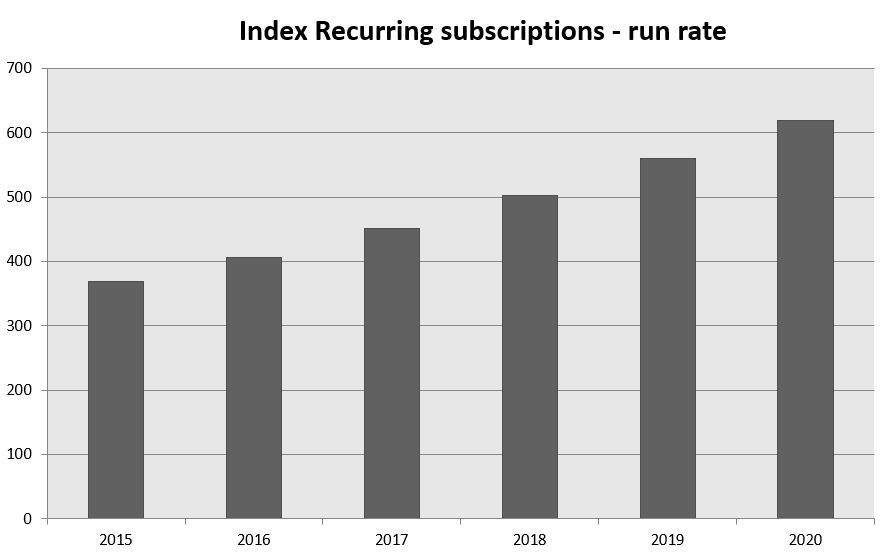

Index - abonnement récurrent

Les souscriptions estimées pour le segment des indices ont augmenté de 10,6% pour s'établir à 618,4 millions de dollars sur l'année. En termes nominaux, l'augmentation était d'environ 59,1 millions de dollars. La raison de l'augmentation du taux d'exécution est l'amélioration des résultats des ventes de produits spécialisés, individualisés, ESG et factoriels.

Source: propre étude basée sur les rapports annuels

Les frais d'abonnement continuent de dominer le segment de l'indice. Cependant, au cours des 5 dernières années, il y a eu une légère augmentation de la part des honoraires fondés sur les actifs. Cela a ses avantages, car les frais augmentent automatiquement lorsque la valeur AUM augmente. Pour les abonnements réguliers, des changements de prix sont nécessaires, ce qui peut avoir un impact négatif sur la fidélisation de la clientèle. Cependant, il ne faut pas oublier que les deux modèles de revenus sont sous la pression des consommateurs pour réduire les prix.

Source: propre étude basée sur les rapports annuels

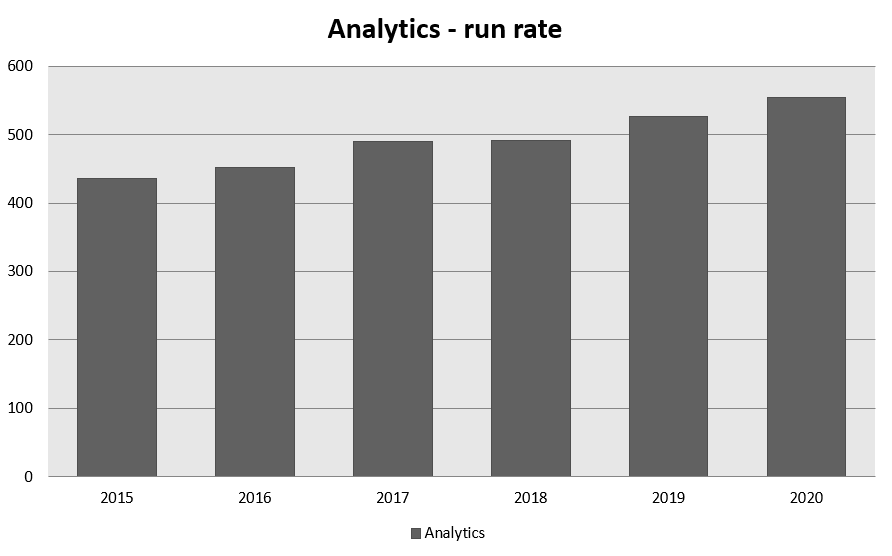

Analité

Les revenus de ce segment dépendent uniquement de la valeur de l'abonnement. Au cours de l'année, le taux d'exécution a augmenté de 5,4% pour s'établir à 555,1 millions de dollars. En termes nominaux, l'augmentation était de 28,3 millions de dollars. La raison en était la croissance des produits analytiques basés sur la MAC (Multi-Asset Class) et l'analyse des actions.

Source: propre étude basée sur les rapports annuels

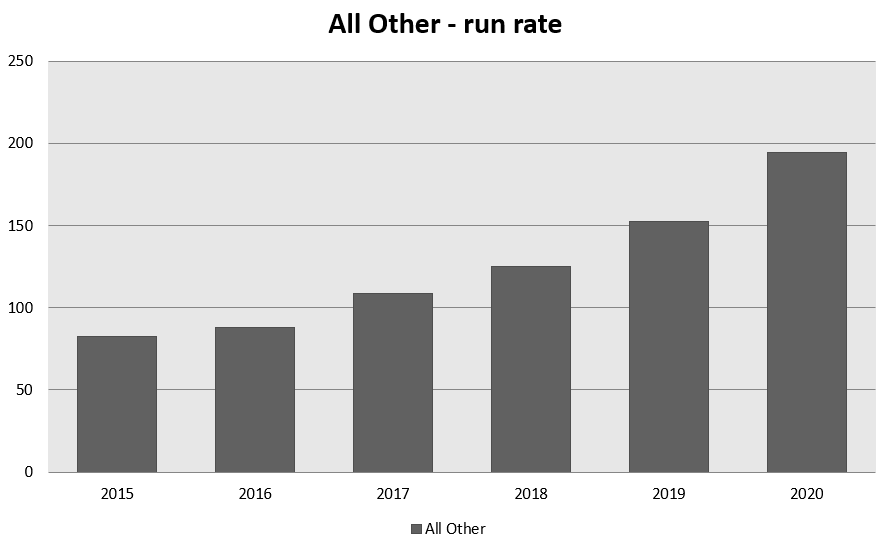

Tous les autres

Le taux d'exécution des autres produits (ESG et marché immobilier) s'est amélioré de 28,0% en glissement annuel à 194,8 millions de dollars. Cela signifie une augmentation nominale de 42,6 millions de dollars. Le marché ESG a eu le plus grand impact, car son taux d'exécution a augmenté de 36,9 millions de dollars (soit de 36,4% en glissement annuel) pour atteindre 138,3 millions de dollars. L'amélioration de l'indice s'explique par la bonne réception de produits tels que la notation ESG, le scanner ESG et les produits liés au climat. Le secteur immobilier a augmenté son taux de fonctionnement de 5,7 millions de dollars (11,2% sur un an) à 56,5 millions de dollars. La raison de l'augmentation était les produits liés à l'accès aux informations sur le marché.

Source: propre étude basée sur les rapports annuels

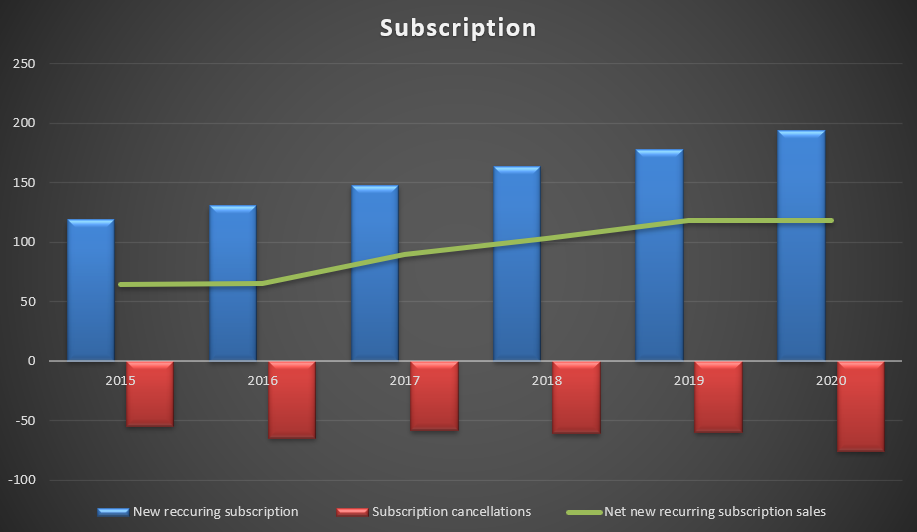

Vente d'abonnements

La vente d'abonnements joue un rôle important dans le modèle économique de l'entreprise. Premièrement, les ventes doivent couvrir les contrats résiliés dans un délai d'un an, et deuxièmement, les nouveaux abonnements devraient augmenter le taux d'exécution de l'année prochaine pour que MSCI se développe.

Source: propre étude basée sur les rapports annuels

Le niveau constant des contrats résiliés, combiné à la valeur croissante des contrats, fait augmenter le taux de rétention, ce qui est un bon pronostic pour l'avenir.

Taux de rétention

Le taux de rétention est une mesure clé pour déterminer la qualité du modèle commercial MSCI. Les annulations de contrats entraînent une réduction taux d’exécution pour l’année suivante, ce qui aggrave le taux de croissance des revenus. Le suivi de cet indicateur permet d'observer s'il existe des problèmes sur le marché dus, par exemple, à une concurrence accrue ou au départ des clients de sources de données externes. La rétention est calculée comme le montant des abonnements maintenus au taux d'exécution (abonnements en début d'année moins la valeur de démission) divisé par la valeur des abonnements au taux d'exécution en début d'année. En règle générale, le taux de rétention le plus bas se situe au quatrième trimestre, car cette période est la période de la plupart des renouvellements de contrats. En 2020, le quatrième trimestre était responsable d'environ 30,4% des annulations au total.

| MSCI | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Taux de rétention | 93,4% | 92,7% | 93,8% | 94,1% | 94,7% | 93,9% |

| Sommaire | 95,2% | 95,3% | 95,8% | 95,4% | 95,7% | 95,1% |

| Analytique | 93,0% | 91,0% | 92,5% | 93,0% | 93,6% | 92,4% |

| Tous les autres | 88,6% | 90,0% | 91,2% | 94,1% | 94,8% | 94,5% |

Source: propre étude basée sur les rapports annuels

L'entreprise a une position forte dans l'industrie et la capacité de convaincre ses clients de continuer les services fournis par MSCI. Une rétention de plus de 90% montre que les actions des concurrents ne suscitent aucune inquiétude à ce jour. Il est à noter que l'entreprise maintient le niveau de rétention le plus élevé dans le segment le plus rentable.

Analyse fondamentale

Revenu

Les revenus de l'entreprise proviennent de trois sources. Le premier concerne les abonnements payés par les clients, le second il y a des frais basés sur les actifs. Le troisième concerne les revenus classés comme «uniques».

- Les abonnements sont payés sur la base de contrats signés avec les gérants de fortune, ils sont donc connus pendant toute la durée du contact.

- Les frais basés sur l'actif sont facturés sur la base de l'AUM (Actifs sous gestion) des fonds passifs. Les ETF et les fonds paient des frais s'ils souhaitent se comparer à certains indices MSCI.

- Les autres revenus comprennent les services sans contrat renouvelable. Les exemples incluent la fourniture de données historiques et de services clients spécialisés.

Ces trois sources de revenus sont regroupées en trois segments:

- Indices,

- Analytique,

- Autres.

Source: rapport annuel 2020

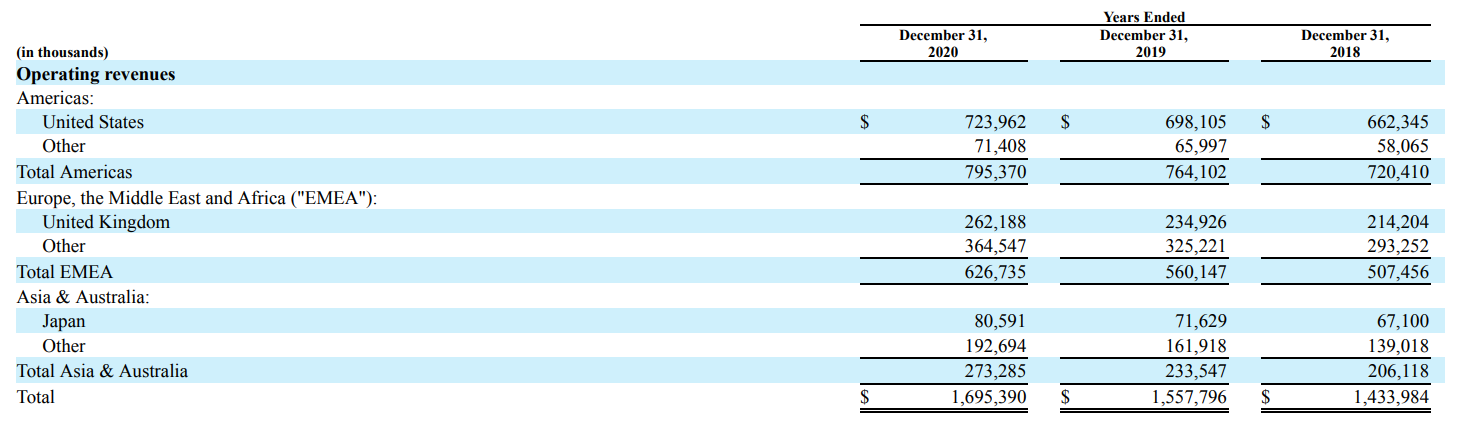

Les revenus de la société sont géographiquement diversifiés. Aux États-Unis, MSCI a généré 42,70% du chiffre d'affaires total. Le deuxième marché important est le Royaume-Uni, qui représente 15,5% du chiffre d'affaires. MSCI a très peu de présence sur le marché en Asie et Australie.

indices

Le segment d'index regroupe les revenus générés par les utilisateurs d'index. Ce sont tous deux des créateurs de produits qui doivent refléter un indice donné (par exemple, ETF, futures, opcje), ainsi que les institutions qui comparent leurs résultats à des indices spécifiques. À la fin de chaque journée, MSCI calcule en permanence la valeur de 246 000 indices et de plus de 14 000 cotations. Les index comprennent, entre autres:

- Indices MSCI Global Equity - Il s'agit d'indices qui mesurent les taux de rendement obtenus sur des marchés, des segments et des industries spécifiques. Les indices couvrent plus de 80 marchés nationaux.

- Indices factoriels - cette catégorie regroupe les indices basés, par exemple, sur la volatilité, le momentum.

- Indices ESG et climat - indices soutenant les investissements dans des domaines socialement et écologiquement responsables.

- Indices à la demande - il s'agit d'indices calculés en fonction des attentes spécifiques des clients (par exemple, couverture du risque de change, éviction d'entreprises, etc.).

- Indices thématiques - il s'agit d'indices destinés à refléter des stratégies d'investissement spécifiques, sociales, démographiques, industrielles et environnementales.

- Indices d'actifs réels privés - il s'agit d'indices destinés à soutenir la transparence et la transparence des stratégies sur le marché immobilier.

Chaque année, MSCI élargit son offre de services. En 2019, des indices mégatendances ont été introduits. Un exemple est le MSCI ACWI IMI Digital Economy Index regroupant des investissements dans des entreprises de l'économie numérique (par exemple, les paiements numériques) et MSCI ACWI IMI Disruptive Technologies, regroupant des entreprises traitant, entre autres, Impression 3D, Internet des objets, fintech, la cyber-sécurité ou la technologie cloud. En 2020, un indice a été introduit qui soutient la «décarbonisation de l'économie» - MSCI Climate Paris Alignd Indexes.

Les revenus de ce segment comprennent également les droits de licence pour l'utilisation du GICS (Global Industry Classification Standard), qui a été créé en tant que Joint Venture entre MSCI et S&P Financial Services. GICS aide à répartir les entreprises dans des secteurs spécifiques.

Performance du segment:

Les revenus de ce segment proviennent de trois sources.

- Le premier concerne les abonnements, qui représentent environ 60% du chiffre d'affaires du segment. Les produits sont des index (standard, factor, spécialiste). Les bénéficiaires sont des fonds communs de placement, des fonds spéculatifs, des fonds de pension, etc.

- Un autre sont les frais en fonction de la taille des actifs. Ils représentent environ 39,3% des revenus totaux du segment Indices. Il existe ici deux sources de paiement. Le premier concerne les revenus tirés des ETF et autres solutions passives liées aux indices créés par MSCI. Les frais sont généralement facturés 2 à 3 points de base sur la valeur des actifs sous gestion (AUM). Les frais de transaction pour les transactions sur le marché des dérivés indiciels MSCI constituent un autre flux de revenus.

- Les moins importants sont les revenus non récurrents qui représentent 0,7% des revenus du segment. Les revenus de consultation, la fourniture de données historiques, etc. sont inclus ici.

En 2020, les revenus du segment Indices ont augmenté de 10,4% sur un an à 1 millions de dollars. En termes nominaux, les ventes ont augmenté de 016,5 millions de dollars. Les abonnements, dont les revenus ont augmenté de 95,6 millions de dollars, soit 49,4% en glissement annuel, ont joué un rôle de premier plan dans l'augmentation des ventes. Les frais fondés sur les actifs ont augmenté de 9,3% ou d'environ 10,5 millions de dollars au cours de l'année.

Le segment de l'indice présente la rentabilité d'EBITDA (ajustée) la plus élevée. Le taux de marge atteint dans ce segment est supérieur à 75%, ce qui est nettement supérieur à la marge réalisée dans l'ensemble de l'entreprise (environ 57%).

Source: propre étude basée sur les rapports annuels

Analytique

L'offre de la société porte sur la gestion des risques, l'analyse de liquidité et la mesure du risque de contrepartie. Le service répond, entre autres, aux besoins des clients dans le domaine du reporting réglementaire. Le segment comprend des modèles prenant en charge: l'analyse factorielle (par exemple, les modèles Barr, les modèles MAC), les tests de résistance, ainsi que l'analyse du risque de liquidité.

Les clients ont accès à des outils analytiques via l'API, des applications externes et via la plateforme MSCI.

L'offre analytique comprend, entre autres:

- RiskMetrics RiskManager - l'un des leaders dans la fourniture de simulations VaR (Value at Risk) et de tests de résistance. Grâce à cette solution, les clients peuvent calculer et suivre le risque de liquidité, le risque de sensibilité et utiliser quotidiennement des analyses hypothétiques.

- BarraOne - Modèles MAC utilisant la méthodologie Barr. Il permet aux clients de comprendre les facteurs qui influencent le risque de leur investissement.

- Barra Portfolio Manager - une plateforme analytique qui vous aide à gérer plus efficacement les processus d'investissement.

- WealthBench et CreditManager - une plate-forme Web utilisée par les banques, les conseillers financiers, les courtiers et les fiducies pour aider les gestionnaires de patrimoine à évaluer le risque d'un potfela. Credit Manager est un outil utilisé pour mesurer la concentration du risque de crédit.

Performance du segment:

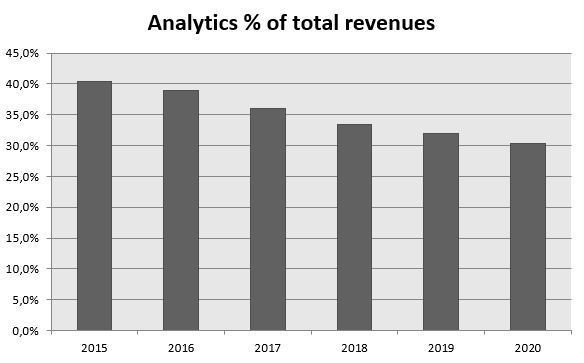

Les revenus de ce segment représentent environ 30,3% du chiffre d'affaires total généré par MSCI. Ce segment se caractérise par un taux de croissance très faible. L'an dernier, les revenus ont augmenté de 3,4% ou 16,9 millions de dollars. Les revenus d'abonnement n'ont augmenté que de 4,2% ou 20 millions de dollars. L'augmentation est principalement due aux bonnes ventes de produits MAC (Multi-Asset Class). En raison du faible taux de croissance, le segment a perdu de son importance dans la composition des revenus au cours des 5 dernières années.

Source: propre étude basée sur les rapports annuels

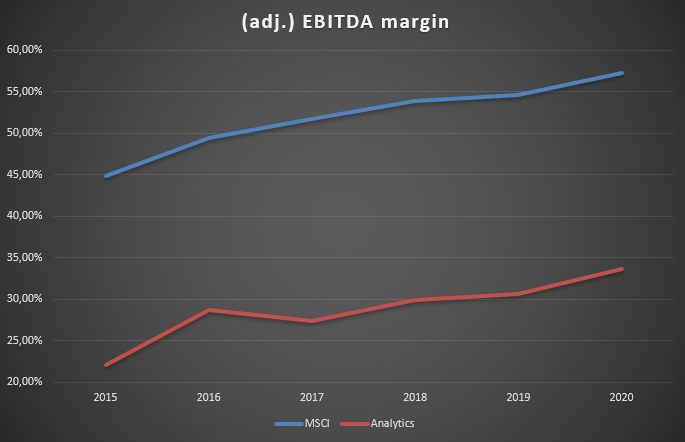

La marge d'EBITDA de ce segment est bien inférieure à celle de l'ensemble de l'entreprise et plus de deux fois inférieure à celle du segment «Indices». Malgré cela, au cours des 6 dernières années, il y a eu une amélioration de la marge d'EBITDA nettoyé, qui a déjà dépassé 33%.

Source: propre étude basée sur les rapports annuels

autre

Dans ce segment, les revenus sont générés à partir de deux domaines. L'un est ESG et l'autre est le marché immobilier.

MSCI analyse environ 8500 XNUMX entreprises pour aider les investisseurs institutionnels à mieux comprendre comment l'ESG affecte le risque à long terme et la performance des portefeuilles d'investissement. Les abonnés de MSCI ESG Research comprennent des gestionnaires d'actifs, des consultants, des conseillers et des conférenciers. Ce segment comprend, entre autres Solution MSCI ESG Ratings qui mesure les opportunités et les menaces résultant des normes ESG, qui ne sont souvent pas visibles dans l'analyse d'entreprise conventionnelle. Les entreprises sont classées du pire (CCC) au meilleur (AAA). Une autre solution est un scanner qui permet aux investisseurs de mieux gérer le temps nécessaire à la recherche d'entreprises avec des paramètres ESG spécifiques.

Le segment immobilier comprend la recherche, le reporting, les données de marché et les indices de référence proposés aux fonds immobiliers, aux gestionnaires et aux investisseurs privés. L'offre MSCI comprend, entre autres:

- MSCI Enterprise Analytics - une application interactive qui offre l'évaluation et l'analyse des facteurs influençant les résultats potfela. Il vous permet également de revoir la concentration de votre portefeuille immobilier.

- MSCI Global Intel - c'est une base de données de premier plan offrant des connaissances sur les marchés locaux, régionaux et mondiaux. Il vous informe sur les résultats et les facteurs de risque présents sur les différents marchés. Cet outil comprend également des index qui regroupent les données de marchés individuels.

- Global MSCI Real Estate Analytics Portal - propose des filtres analytiques pour aider à évaluer la performance des portefeuilles des gestionnaires immobiliers.

Performance du segment:

Les revenus du segment ont augmenté de 18% en glissement annuel, atteignant 139,9 millions de dollars. En termes nominaux, les ventes ont augmenté d'environ 21,4 millions de dollars. Le principal moteur de croissance a été les produits ESG, qui ont augmenté d'environ 19,3 millions de dollars (+ 27% en glissement annuel) pour atteindre 90,7 millions de dollars. Les bonnes ventes de produits de notation ESG et de criblage ESG ont aidé. Le marché immobilier a progressé de 2,1 millions de dollars, ou 4,4%. Ce groupe de produits génère environ 49,2 millions de dollars de revenus.

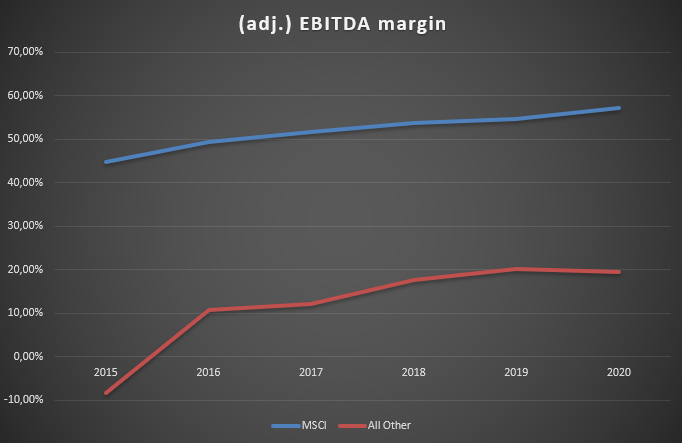

Le développement de produits va de pair avec une meilleure rentabilité du segment. La marge d'EBITDA s'est améliorée entre 2015 et 2019 de plus de 28 points de pourcentage. À mesure que le marché mûrit, on peut s'attendre à une nouvelle amélioration des marges.

Source: propre étude basée sur les rapports annuels

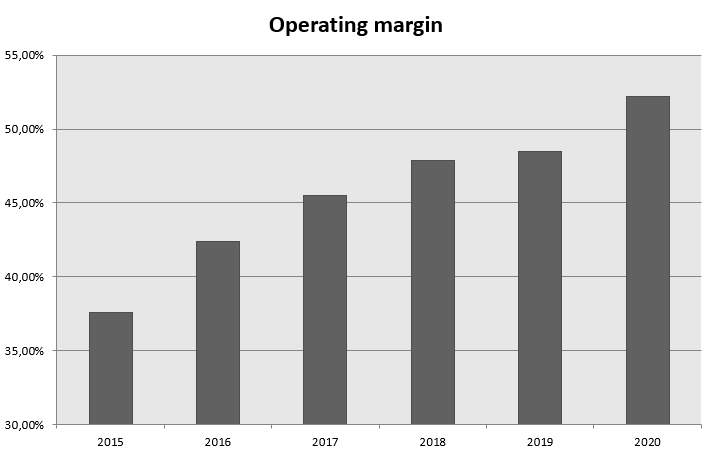

La marge d'exploitation MSCI

La maîtrise des coûts et l'effet positif du levier opérationnel se sont traduits par une amélioration significative de la marge opérationnelle sur les 6 dernières années. Le taux de croissance des coûts beaucoup plus lent que celui des revenus a aidé. Voici un résumé de l'évolution des revenus et des coûts en 2015-2020:

| millions de dollars | 2015 | 2020 | % de CHARGE |

| Revenu | +1 (075)XNUMX XNUMX | +1 (695)XNUMX XNUMX | + 9,54% |

| Coût déductible d'impôt | 268 | 292 | + 1,73% |

| Ventes et marketing | 162 | 216 | + 5,93% |

| Recherche et développement | 77 | 101 | + 5,50% |

| administration | 86 | 115 | + 5,91% |

Source: propre étude basée sur les rapports annuels

Source: propre étude basée sur les rapports annuels

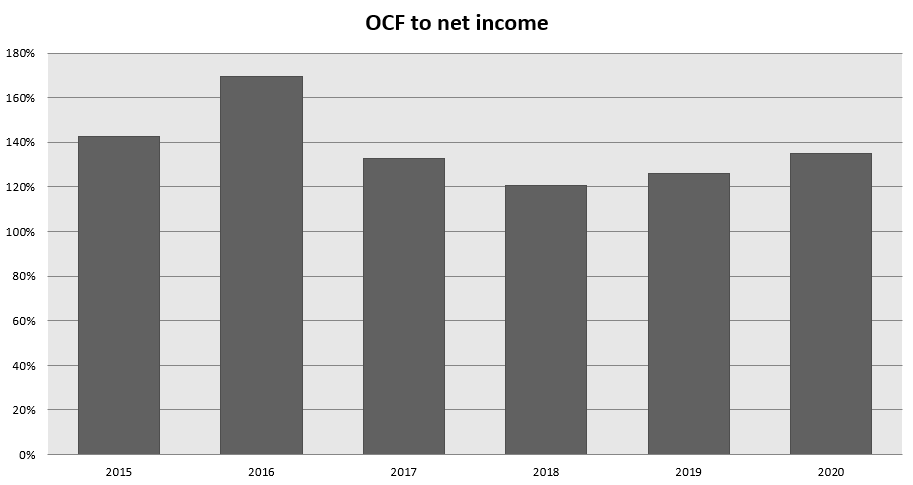

Analyse des flux opérationnels

Le modèle économique de l'entreprise permet naturellement de générer des flux opérationnels très importants. En 2015-2020, les flux de trésorerie liés aux activités d'exploitation étaient nettement supérieurs au bénéfice net publié.

Source: propre étude basée sur les rapports annuels

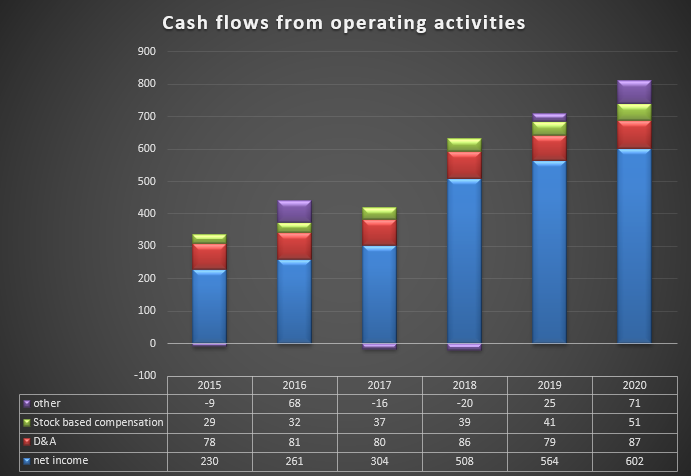

Outre le bénéfice net, la principale composante des flux de trésorerie est l'amortissement et les frais payés en actions. Les deux dépenses sont reflétées dans les dépenses comptables, mais ne sont pas des dépenses hors caisse.

Source: propre étude basée sur les rapports annuels

Les revenus différés (le client a déjà payé le service à l'avance, mais n'a pas fini de l'utiliser) sont inclus dans le groupe «autre», qui s'élevait à + 98 millions de dollars en 2020. Un autre élément important a été l'augmentation des créances (les revenus ont été déclarés mais pas encore encaissés). Cela a réduit les flux de trésorerie liés à l'exploitation de 58 millions de dollars.

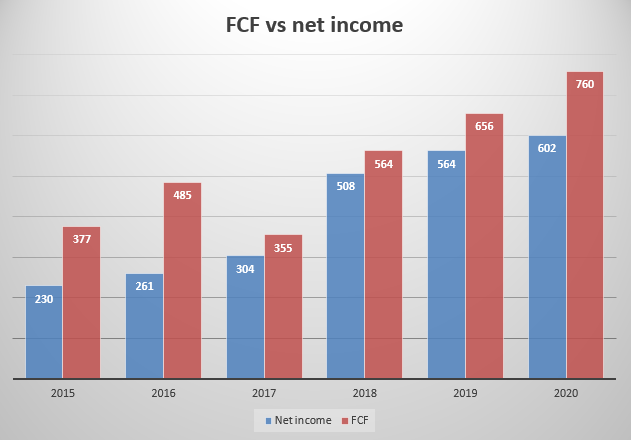

Il est à noter que l'entreprise n'a pas de dépenses d'investissement significatives (CAPEX). Leur niveau moyen au cours des 6 dernières années était de 31 millions de dollars. De plus, les coûts de développement de logiciels qui sont capitalisés au bilan doivent être inclus. Les dépenses moyennes de ce compte étaient d'environ 2015 millions de dollars en 2020-18. Les niveaux de ces dépenses sont nettement inférieurs à l'amortissement de 2020 millions de dollars en 87.

Il n'est donc pas surprenant qu'au cours des 5 dernières années, le Free Cash Flow (FCF) ait été nettement supérieur au bénéfice net. Il convient également de noter que la société n'a pas besoin de faire d'importantes acquisitions et dépenses en immobilisations pour augmenter l'échelle de ses opérations.

Source: propre étude basée sur les rapports annuels

En raison du partage généreux des bénéfices avec les investisseurs, la société a des capitaux propres négatifs. Les frais d'achat d'actions et de paiement de dividendes dépassent largement le niveau des flux de trésorerie disponibles générés.

Ces dernières années, la société a décidé de restituer une grande partie du capital à ses actionnaires. Il convient de prêter attention aux années: 2015,2016,2018, 2020, 265 et 560, lorsque les montants versés aux actionnaires étaient de XNUMX à XNUMX millions de PLN supérieurs aux liquidités générées par l'entreprise. Un tel rythme de rachat d'actions n'est pas viable à long terme.

Source: propre étude basée sur les rapports annuels

Analyse du bilan MSCI

Structure des actifs

Le principal élément de l'actif courant est la trésorerie et ses équivalents. À la fin de 2020, il était d'environ 1,3 milliard de dollars. Il s'agit d'une diminution d'environ 205 millions de dollars. La baisse de la trésorerie était en grande partie attribuable à un important rachat d'actions (779 millions de dollars) et au paiement de dividendes (246 millions de dollars), qui dépassaient le niveau des flux de trésorerie disponibles générés. Les dépenses susmentionnées ont été partiellement compensées par l'émission d'une nouvelle dette. Les créances, qui à la fin de l’année s’élevaient à 559 millions de dollars, constituent un autre élément important de l’actif. Veuillez noter que les clients paient leurs abonnements sur une base annuelle ou trimestrielle. Pour cette raison, le niveau des créances est assez élevé. Le chiffre d'affaires des créances est d'environ 120 jours, ce qui est confirmé par le modèle de paiement utilisé par l'entreprise. Dans les immobilisations, le seul élément qui se démarque est le goodwill, qui reste à 1,5 milliard de dollars.

Structure du passif

Outre les intérêts débiteurs, les produits reportés, qui s'élèvent à environ 676 millions de dollars, constituent un élément important du passif. Il s'agit de fonds reçus des clients à l'avance pour les services fournis par MSCI. Le règlement de ces revenus suivra la période de souscription.

La générosité du directoire dans le partage des bénéfices avec les actionnaires a conduit à une baisse significative des capitaux propres. En 2015, les capitaux propres s'élevaient à environ 900 millions de dollars. Il est actuellement négatif (-443 millions de dollars). Cependant, il ne faut pas oublier que le plus grand risque pour l'entreprise n'est pas le niveau d'endettement lui-même, mais la capacité à assurer le service de la dette. En raison de son modèle économique très rentable et de ses faibles dépenses en capital, MSCI n'a aucun problème à assurer le service de sa dette.

Dettes d'intérêts et passifs contractuels

MSCI est une entreprise très endettée. Les passifs d'intérêts à long terme s'élèvent à plus de 3,3 milliards de dollars. Au cours de l'année, la dette à long terme a augmenté de 295 millions de dollars. Malgré l'endettement élevé, l'entreprise ne devrait pas avoir de problèmes de service de la dette dans les années à venir. Au cours de la dernière année, la société a réussi à reconduire la dette arrivant à échéance en 2024 et 2025. La nouvelle dette arrive à échéance en 2030 et 2031. Un autre avantage du roulement est de payer des intérêts moins élevés.

Source: rapport annuel 2020

Évaluation

La société était évaluée à environ 19 milliards de dollars à la fin du 2021 mars 44. Cela donne un ratio cours / bénéfice (P / E) de 73. Le flux de trésorerie disponible (FCF) était de 2020 millions de dollars en 760. En conséquence, le ratio P / FCF était de 57,9. Cela donne un rendement FCF de 1,72%. Ces indicateurs suggèrent que l'évaluation a déjà écarté le succès considérable de l'entreprise.

Certes, MSCI est une entreprise très rentable avec beaucoup de levier opérationnel. Il a une marque très forte qui lui permet de conserver une part importante dans le segment de l'indice. Il diversifie ses activités pour suivre les évolutions du mode d'allocation du capital par les gérants (ESG, Climat). La valorisation de l'entreprise est déjà «ambitieuse» dont un investisseur potentiel doit être conscient.

Produits MSCI - où investir?

Les courtiers Forex proposent dans leur offre une large gamme d'actions, de CFD sur actions et d'ETF - y compris MSCI.

Par exemple sur XTB Aujourd'hui, on trouve plus de 3500 400 instruments de capitaux propres et XNUMX ETF, un Saxo Bank plus de 19 000 entreprises et 3000 XNUMX fonds ETF.

| Broker |  |

||

| Région | Polska | Dania | Chypre * |

| Nombre d'échanges proposés | 16 échanges | 37 échanges | 24 échanges |

| Nombre d'actions de l'offre | environ 3500 XNUMX - actions vers 2000 - CFD sur actions |

19 000 - actions 8 800 - CFD sur actions |

environ 3 000 - CFD sur actions |

| Le montant de l'ETF proposé | environ 400 - ETF environ 170 - CFD sur ETF |

3000 - FNB 675 - CFD sur ETF |

environ 100 - CFD sur ETF |

| commission | 0% de commission jusqu'à 100 000 EUR de chiffre d'affaires/mois | selon la liste de prix | La propagation dépend de l'instrument |

| Dépôt min. | 0 zł (recommandé min. 2000 500 PLN ou XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Plate-forme | xStation | Saxo Trader Pro Saxo Trader Aller |

Plateforme Plus500 |

* Offre PLUS500 CY

Les CFD sont des instruments complexes et présentent un risque élevé de perdre de l'argent rapidement en raison d'un effet de levier. De 72% à 89% des comptes d’investisseurs particuliers enregistrent des pertes monétaires résultant de la négociation de CFD. Demandez-vous si vous comprenez comment fonctionne le CFD et si vous pouvez vous permettre le risque élevé de perdre votre argent.

MSCI - Résumé

MSCI est une entreprise qui bénéficie d'une part de marché significative et de la création des services dont les gestionnaires d'actifs ont vraiment besoin. Accroître la transparence et la facilité d'appréciation des décisions d'investissement prises sont les principaux avantages de l'utilisation des offres d'indices externes. MSCI, en tant que l'un des leaders du marché, jouit d'une très forte notoriété auprès des clients directs (par exemple, fonds d'investissement, ETF). Grâce à cela, l'entreprise est en mesure de demander un prix plus élevé pour ses produits que la concurrence qui n'appartient pas à Top3. Ceci, à son tour, contribue à atteindre une rentabilité très élevée. Il convient de rappeler que si les barrières à l'entrée semblent faibles (la création d'un indice semble simple), sa vente aux principaux destinataires est très difficile (les fonds plus importants préfèrent utiliser des solutions déjà bien implantées). Pour cette raison, les 3 principaux acteurs contrôlent plus de 70% du marché.

La société réalise une très bonne marge opérationnelle et n'a aucun problème à générer de grandes quantités de trésorerie disponible. La politique agressive de partage du FCF généré avec les actionnaires à travers un programme massif de rachat d'actions et de distribution de dividendes s'est traduite par une augmentation significative de l'endettement. À long terme, une telle générosité n'est pas viable.

Malgré une dette élevée, la société dispose d'un important coussin de liquidité, qui à la fin de 2020 dépassait 1,3 milliard de dollars. En raison de la stabilité du modèle, l'entreprise est en mesure de rembourser des dettes élevées. De plus, au cours des prochaines années, MSCI n'aura pas à renouveler les obligations venant à échéance. Cela donne au conseil de direction plus de confort dans la gestion des liquidités.

Les changements en cours sur le marché sur lequel MSCI opère n'exercent aucune pression pour réduire drastiquement la rentabilité. Cependant, à long terme, vous devez être conscient que certains risques peuvent nuire au modèle économique de l'entreprise. Il est difficile d'imaginer que la concurrence croissante et la pression pour réduire les commissions des gérants d'actifs ne se traduiraient pas par une baisse de la marge d'EBITDA de la «poule aux œufs d'or» qui est le segment de l'indice.

En 2019, le président de la société a mentionné que MSCI voulait devenir "Netflix"De votre industrie. La plate-forme MSCI deviendrait la même pour l'industrie de la gestion d'actifs que la plate-forme de streaming pour l'industrie des médias. Si ce scénario se concrétise, l'entreprise peut être en mesure de maintenir des marges élevées sur les activités d'exploitation.

La direction est également consciente que dans son cœur de métier, l'entreprise continuera d'être sous la pression de ses clients qui réclament des commissions moins élevées en raison de la tendance à la baisse des frais de gestion. À cette fin, MSCI crée un autre marché pour lui-même. Un exemple est l'ESG, qui nécessite des connaissances spécialisées et sera une autre valeur ajoutée que l'entreprise offre à ses clients. Dans les prochaines années, il faut s'attendre à ce que de plus en plus d'actifs soient investis dans des entreprises répondant aux critères ESG. Les solutions pour le marché de gré à gré ne doivent pas non plus être oubliées. Le marché immobilier peut être une source de revenus importante à long terme.

menaces:

L'une des menaces pesant sur le modèle commercial est la pression exercée sur la réduction des coûts de gestion par les fonds actifs et passifs. Dans le cas des ETF, les frais de liaison peuvent faire l'objet d'une renégociation. Une partie des frais il dépend du niveau de TER («total des dépenses») d'un ETF donné. Des efforts supplémentaires pour réduire les frais sur le marché des solutions passives pourraient entraîner une baisse des revenus de ce segment. En outre, les plus gros clients de l'entreprise peuvent demander une réduction ou une suppression du tarif plancher minimum et une réduction ou l'introduction d'un tarif maximum. Gardez à l'esprit que le marché des ETF est très concentré. Sur ce marché, le rôle principal est joué par les «trois grands», à savoir Blackrock, Vanguard et State Street. La concentration de clients dans ce segment n'est pas une bonne nouvelle pour les fournisseurs d'indices.

Il convient également de mentionner le risque de remplacer les produits de l'entreprise par des produits créés par les clients pour leurs propres besoins. Cependant, un problème avec les indices internes est un conflit d'intérêts potentiel car la performance du fonds ne sera plus comparée à des indices indépendants.

Les fournisseurs de données d'index peuvent également entrer sur le marché et lancer leurs propres index. Cependant, dans leur cas, la reconnaissance de la marque fait toujours défaut, de sorte que les gestionnaires préfèrent utiliser des indices reconnaissables qui figurent parmi les plus grands fournisseurs d'indices.

Le développement de technologies modernes et un accès plus facile à la collecte et à l'agrégation des données signifient que de nombreux clients actuels créeront leur propre logiciel d'analyse et de surveillance des risques. Cela entraînera une pression accrue dans le segment de l'analyse.