Les métaux au plus haut après une semaine historique sur les marchés

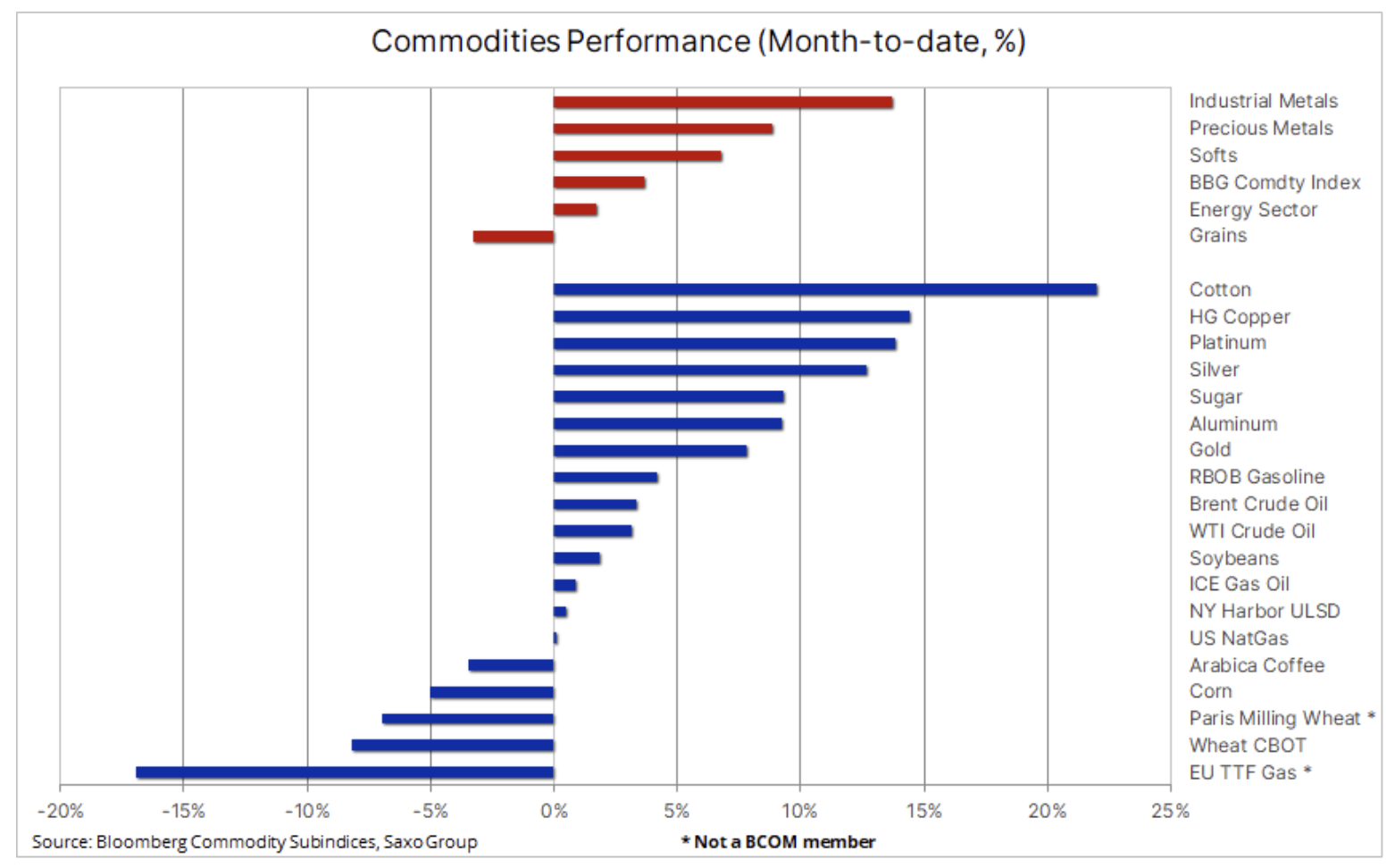

Pour le secteur des matières premières, ce mois-ci est varié, mais globalement solide grâce au soutien d'un dollar plus faible suite à une surprise sous la forme de la lecture de l'IPC américain et de l'assouplissement par la Chine de certaines de ses restrictions strictes en matière de covid. Les métaux industriels et précieux ont enregistré les meilleurs résultats, tandis que le secteur des céréales, emmené par du blé, ont affiché des baisses. Les métaux qui ont enregistré la plus forte croissance sont or, argent i cuivremontrant des signes d'évasion à la hausse, vous obligeant potentiellement à modifier votre stratégie de vente pendant la phase de croissance. vendre en force), favorisée par les commerçants ces derniers mois.

Les négociants sur les marchés des matières premières et financiers obtiennent occasionnellement des informations qui provoquent des mouvements historiques immédiats. La semaine dernière sera marquée dans les annales de l'histoire grâce à une lecture de l'IPC américain légèrement plus faible que prévu pour octobre, qui a été suivie d'une frénésie sur les marchés à cause de la conviction que la Réserve fédérale américaine pourrait enfin obtenir les informations dont elle avait besoin pour lent durcissement de la politique.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

L'indice américain des prix à la consommation en octobre a moins augmenté que prévu, affichant une hausse de 0,4% m/m à 7,7% par rapport à la même période l'an dernier. Dans le même temps, l'inflation sous-jacente - qui est étroitement surveillée par les acteurs du marché - a augmenté de 0,3% m/m et de 6,3% au cours des douze derniers mois. Bien que les deux indicateurs se soient avérés inférieurs de 0,2 % aux attentes, il s'agit toujours d'un niveau gênant pour les États-Unis. Réserve Fédéralece qui semble toutefois confirmer que l'inflation aux États-Unis ralentit lentement.

La réaction des marchés a été historique - les actions américaines ont augmenté de plus de 5 % et les rendements obligataires américains à 30 ans ont chuté de 1998 points de base. La forte baisse du dollar a amélioré le sentiment sur les marchés, en particulier sur le marché des matières premières, où les métaux ont de nouveau enregistré de solides gains et le pétrole brut s'est remis des pertes précédentes. Le yen japonais - la devise qui a été la plus survendue au profit du dollar - a enregistré la plus forte hausse en un jour depuis 1,0350, tandis que l'euro s'est renforcé grâce à l'amélioration du sentiment, atteignant un sommet de trois mois dans la région de l'euro. XNUMX.

Après des semaines de spéculations selon lesquelles la Chine envisageait d'assouplir certaines des restrictions sévères sur Covid, cela est finalement arrivé vendredi, après que les autorités sanitaires chinoises ont publié 20 nouvelles directives. Les principales mesures comprenaient la réduction du nombre de jours de quarantaine, l'assouplissement de certaines règles de quarantaine centralisées en faveur de la quarantaine à domicile, la restriction des tests PCR, l'interdiction de trop prolonger les fermetures, la promotion de la vaccination et du traitement et l'interdiction aux autorités locales de fermer les installations de fabrication, les écoles et les transports sans autorisation approbation.

L'assouplissement introduit lors d'un pic de nouveaux cas est un signal fort que la Chine change enfin sa position pour adopter une position plus favorable à la croissance économique et que les prix des matières premières ont réagi en conséquence. Le secteur des métaux industriels a réalisé sa meilleure performance bimensuelle depuis mars, entraînant une appréciation de + 12% - principalement du cuivre, qui a bondi, remettant en cause la stratégie de vente de plusieurs mois en période de croissance.

Comme le montre le tableau de bord ci-dessus, le mois de novembre a globalement commencé avec un fort accent sur le secteur des matières premières. Les métaux industriels et précieux ont enregistré les meilleures performances, tandis que le secteur des céréales a chuté malgré l'affaiblissement du dollar. Le principal facteur à l'origine de l'affaiblissement a été le blé, dont les prix ont chuté à Chicago et à Paris en raison de l'augmentation anticipée de l'offre mondiale sur le marché. Le Département américain de l'agriculture, dans son rapport mensuel sur l'offre et la demande (Estimations de l'offre et de la demande agricoles mondiales) a conclu que les stocks mondiaux de blé s'élevaient à 268 millions de tonnes, ce qui représente une légère augmentation par rapport aux prévisions et est supérieur à la légère baisse prévue par les analystes à 266,5 millions de tonnes. En outre, les prix du blé étaient sous pression en raison de la nouvelle selon laquelle la Russie avait ordonné à ses troupes de quitter Kherson, ce qui pourrait potentiellement améliorer la perspective de prolonger l'accord actuel sur un corridor ukrainien sûr après l'expiration de l'accord actuel le 19 novembre.

L'or se déplace vers le haut, signalant un renversement tant attendu

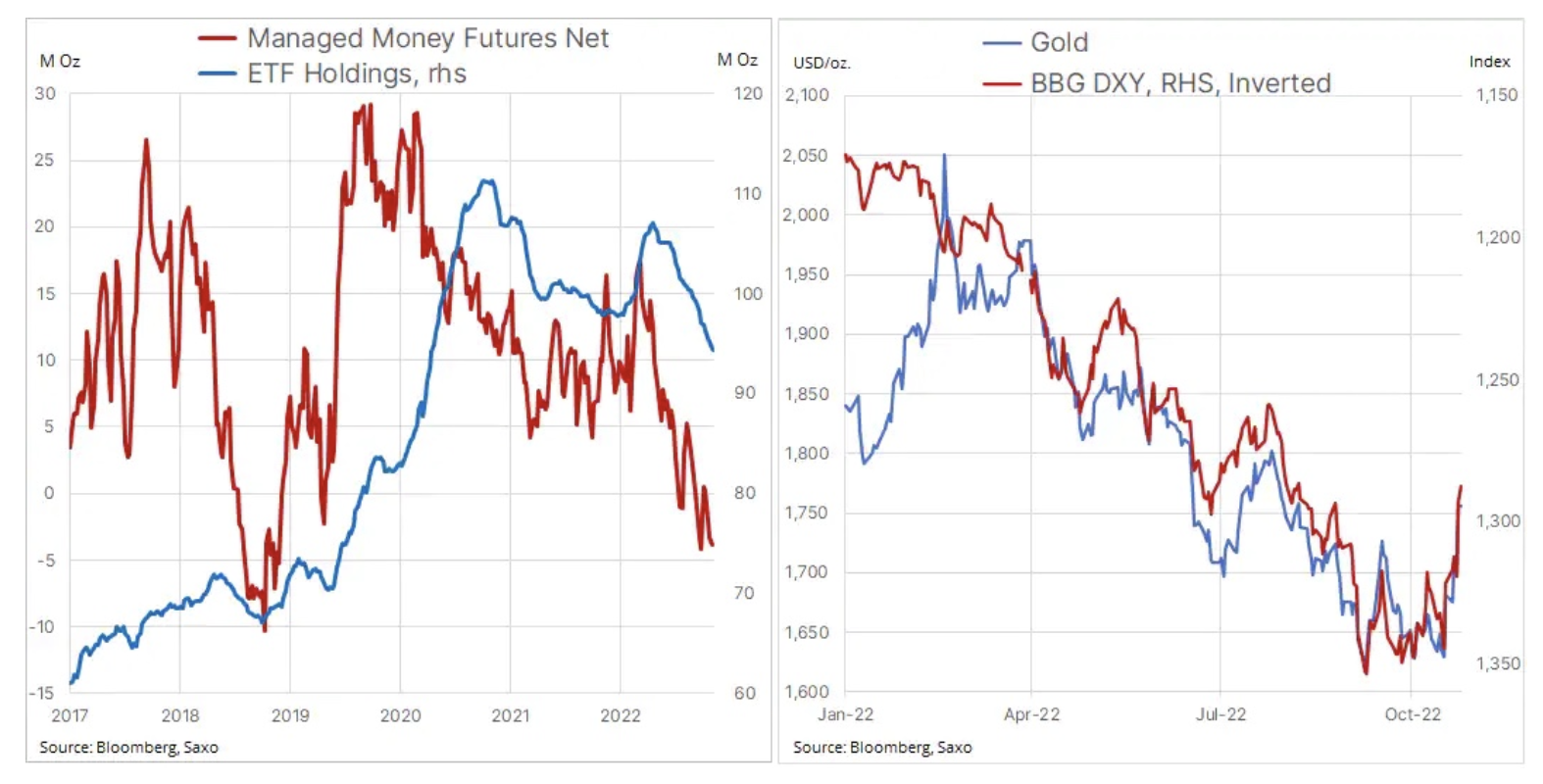

L'or pourrait enregistrer la plus forte augmentation hebdomadaire depuis mars après que la lecture de l'IPC pire que prévu ait fourni aux métaux, y compris l'argent, un coup de pouce significatif sous la forme de la baisse suivante des rendements et du dollar. Le métal jaune s'est apprécié de 7% au cours des deux dernières semaines après avoir retrouvé un support dans la région des 1 615 $, désormais un triple creux. On ne sait pas encore si la percée de la résistance, devenue support à 1 735 USD, sera le signal d'un changement de stratégie des investisseurs spéculatifs passant de la vente en phase de croissance à l'achat en phase de déclin.

Le rapport récemment publié du World Gold Council (WGC) a soutenu l'amélioration fondamentale du sentiment. Tendances de la demande d'or au T2022 XNUMX (Tendances de la demande d'or au troisième trimestre 3). Il a souligné que la demande de la banque centrale, malgré une baisse de 8% du prix de l'or, a atteint un record trimestriel de près de 400 tonnes, compensant 227 tonnes de sorties des fonds boursiers basés sur l'or. D'une année à l'autre, la demande a augmenté de 18 % par rapport à la même période en 2021, signalant un retour aux niveaux d'avant la pandémie.

Dans l'ensemble, nous maintenons nos prévisions positives à ce jour. Cela est principalement dû à la surestimation importante anticipée, alors que le marché se rend compte que l'inflation à long terme restera supérieure à celle actuellement évaluée en dessous de 3 %. Les investisseurs dans des fonds cotés en bourse - vente nette depuis des mois - et les investisseurs spéculatifs sur le marché à terme (négatifs) viennent d'obtenir une clé qui pourrait débloquer de nouveaux profits. Sans le soutien de ces segments de marché importants, l'or et l'argent continueront de tirer l'essentiel de leur inspiration directionnelle des mouvements des bons du Trésor américain et des rendements en dollars. Attendez-vous à une consolidation et potentiellement à un nouveau test du support à 1 735 $, avec une résistance à 1 765 $ et 1 789 $.

Le cuivre au premier rang du secteur des métaux industriels en termes de croissance

Le cuivre a atteint le plus haut de cinq mois, avec une croissance de + 12% au cours des deux dernières semaines, soutenue par un dollar plus faible et la perspective que la Chine sera encline à soutenir la croissance économique en autorisant l'assouplissement du covid, même si le nombre d'infections a culminé à partir d'avril . Étant donné que des nuages noirs planent encore sur les perspectives économiques mondiales sous la forme de perspectives de récession dans certaines économies, il est probablement trop tôt pour parler d'une éventuelle reprise permanente. Pour l'instant, nous voyons les commerçants et les investisseurs réagir à la hausse des prix en réduisant les positions établies avec un biais négatif.

Nous réitérons nos perspectives positives à long terme pour le secteur des métaux industriels compte tenu de l'augmentation attendue de la demande en raison de la tendance mondiale à l'électrification. Dans le cas du cuivre, le leader de la soi-disant métaux verts, nous prévoyons que la perspective d'une expansion temporaire des capacités l'année prochaine par les sociétés minières du monde entier, en particulier en Amérique centrale et du Sud et en Afrique, est susceptible de limiter la perspective à court terme d'une nouvelle croissance à un nouveau niveau record.

L'électrification mondiale basée sur le cuivre va continuer à prendre de l'ampleur après une année de pression climatique intense dans le monde et la nécessité de devenir indépendant de l'énergie produite en Russie, gaz naturel pour le pétrole et le charbon. Cependant, pour que les réseaux électriques soient en mesure de faire face à la charge de base supplémentaire, une quantité importante de nouveaux investissements basés sur le cuivre seront nécessaires dans les années à venir. De plus, nous constatons déjà que des producteurs comme le Chili - le plus grand fournisseur de cuivre au monde - ont du mal à atteindre leurs objectifs de production en raison de la baisse de la qualité du minerai et de la rareté de l'eau. Le ralentissement en Chine est considéré comme temporaire, et la reprise économique résultant des incitations devrait se concentrer sur les infrastructures et l'électrification - des domaines qui nécessiteront des métaux industriels.

HG Copper s'est approché de la zone de résistance clé autour de 4 $; tomber en dessous de ce niveau a entraîné une forte baisse en juin. Comme pour l'or, nous nous attendons à ce que les investisseurs se concentrent sur la consolidation pour découvrir si les prévisions actuelles de la demande et de l'offre sont suffisamment solides pour soutenir les niveaux actuels.

Le pétrole brut reste dans la fourchette en raison du dollar et de la Chine

Les prix du pétrole brut Brent et WTI ont augmenté au cours de la semaine, mais restent toujours dans les fourchettes convenues, autour de 95 dollars le baril pour le Brent et 90 dollars le baril pour le WTI. Alors que la lecture légèrement plus mauvaise de l'IPC a soutenu les prix en raison de l'amélioration de l'humeur et de l'affaiblissement du dollar, les prix ont également été affectés par l'assouplissement susmentionné du resserrement en Chine. Cette décision pourrait améliorer les perspectives de croissance économique, renforçant ainsi la croissance de la demande de matières premières, dont le pétrole.

Pendant que pétrole brut Resté globalement dans la fourchette depuis juillet, le marché des produits pétroliers continue de se resserrer alors que les livraisons en Europe et aux États-Unis sont de plus en plus rares, augmentant les marges des raffineries sur l'essence et les produits distillés tels que le diesel, le mazout et le carburant d'aviation. Le principal facteur à cet égard demeure le marché des produits de l'hémisphère Nord, où la raréfaction des stocks de diesel et de mazout reste préoccupante. Le chaos sur ce marché a été causé par la guerre en Ukraine et les sanctions contre la Russie, principal fournisseur de produits raffinés de l'Europe. De plus, le coût élevé du gaz a accéléré le passage du gaz à d'autres carburants, notamment le diesel et le mazout.

Tant que le marché de produits restera aussi limité, le risque de baisse des prix du pétrole - malgré les craintes d'une récession - apparaît faible. Nous réitérons notre prévision d'une fourchette de prix de 85 à 100 USD pour le pétrole brut Brent au cours du trimestre en cours, avec le marché des produits de plus en plus contraint, les réductions de production de l'OPEP + et les prochaines sanctions de l'UE sur le pétrole brut russe faisant de plus en plus pencher la balance pour se renforcer. .

Laissez une réponse