De meilleures humeurs, mais ni un taureau ni un ours

Une autre semaine fructueuse pour l'ensemble du marché boursier américain est derrière nous. Le S&P500 est en hausse pour la troisième semaine consécutive, livrant un rendement de +1,43 % dans l'ordre ; +1,39% et la semaine dernière +3,48%.

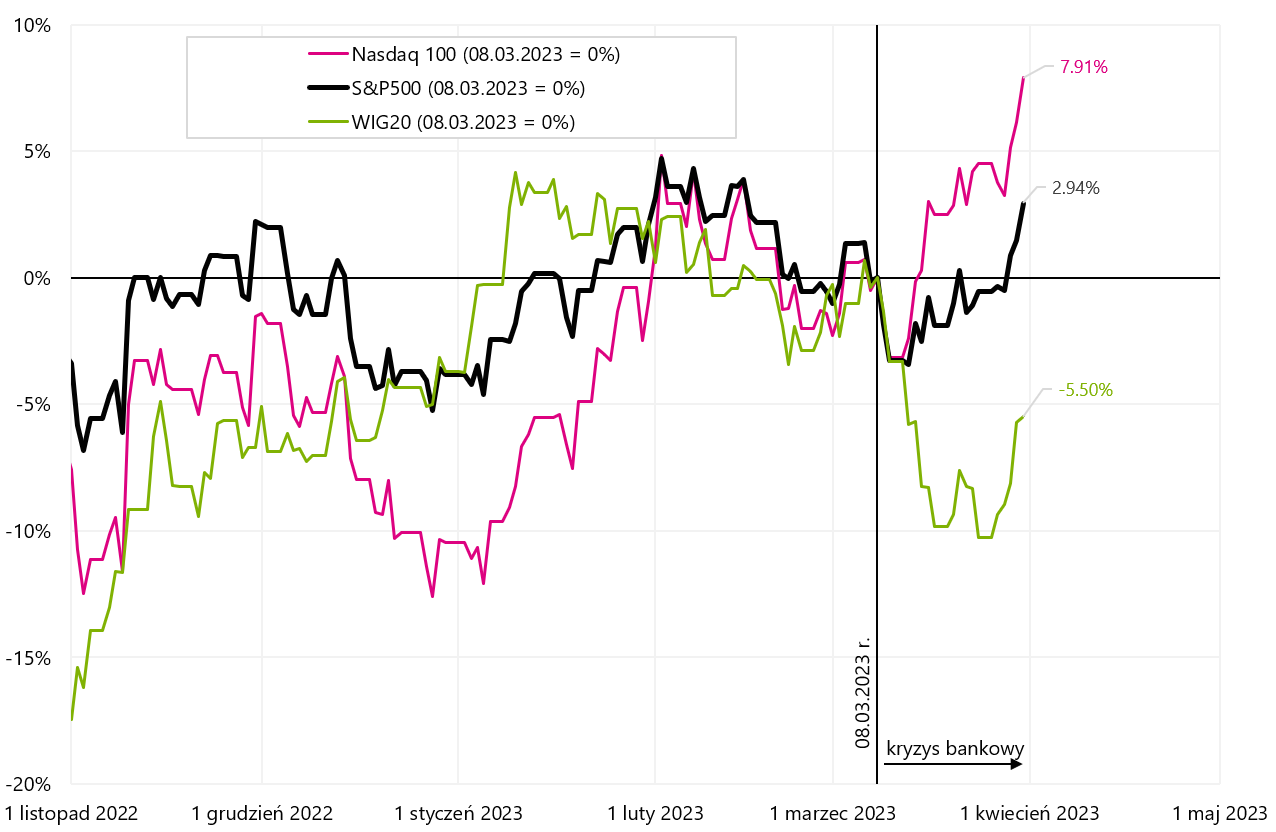

Alors, la crise bancaire est-elle complètement terminée ? Pas forcément... si on regarde les indices des banques américaines ou européennes. Si S & P500 est de 2,94 % au-dessus du niveau depuis le début de la crise bancaire (c'est-à-dire depuis le 8 mars de cette année), tandis que l'indice des banques régionales américaines est actuellement jusqu'à 23,99 % en dessous du niveau du 8 mars de cette année.

Après deux semaines de baisse (-20% et -6,75%), l'indice polonais WIG0,48 a renversé la vapeur et a augmenté de +5,29% la semaine dernière.

Il y a de fortes chances que la bonne humeur se poursuive sur les marchés dans un avenir proche.

De meilleures humeurs sur les marchés

La fin de la semaine, du mois et du trimestre a apporté de meilleures humeurs sur les marchés boursiers. Il était le meilleur la semaine dernière Indice WIG20, qui a augmenté de 5,3 %. Si nous regardons le résultat de mars de cette année. Le Nasdaq100 a fourni le taux de rendement le plus élevé, augmentant jusqu'à 10,4 %. La synthèse des résultats depuis le début de l'année s'annonce intéressante, où le meilleur taux de rendement a également été fourni par le Nasdaq100 avec un score de +20,5%. Le tableau ci-dessous montre les détails.

En revanche, dans le graphique ci-dessous, nous comparons les taux de rendement des principaux indices depuis début 2023. La différence entre le Nasdaq100 et le WIG20 est de plus de 22 points de pourcentage depuis le début de l'année.

W.1 Indices boursiers sélectionnés à partir du 31.12.2022 mars XNUMX. Source : propre étude, stooq.pl

Le graphique des taux de rendement depuis le 8 mars de cette année, c'est-à-dire depuis le déclenchement de la crise bancaire, semble similaire pour les indices ci-dessus.

W.2 Indices boursiers sélectionnés à partir du 08.03.2023 mars XNUMX. Source : propre étude, stooq.pl

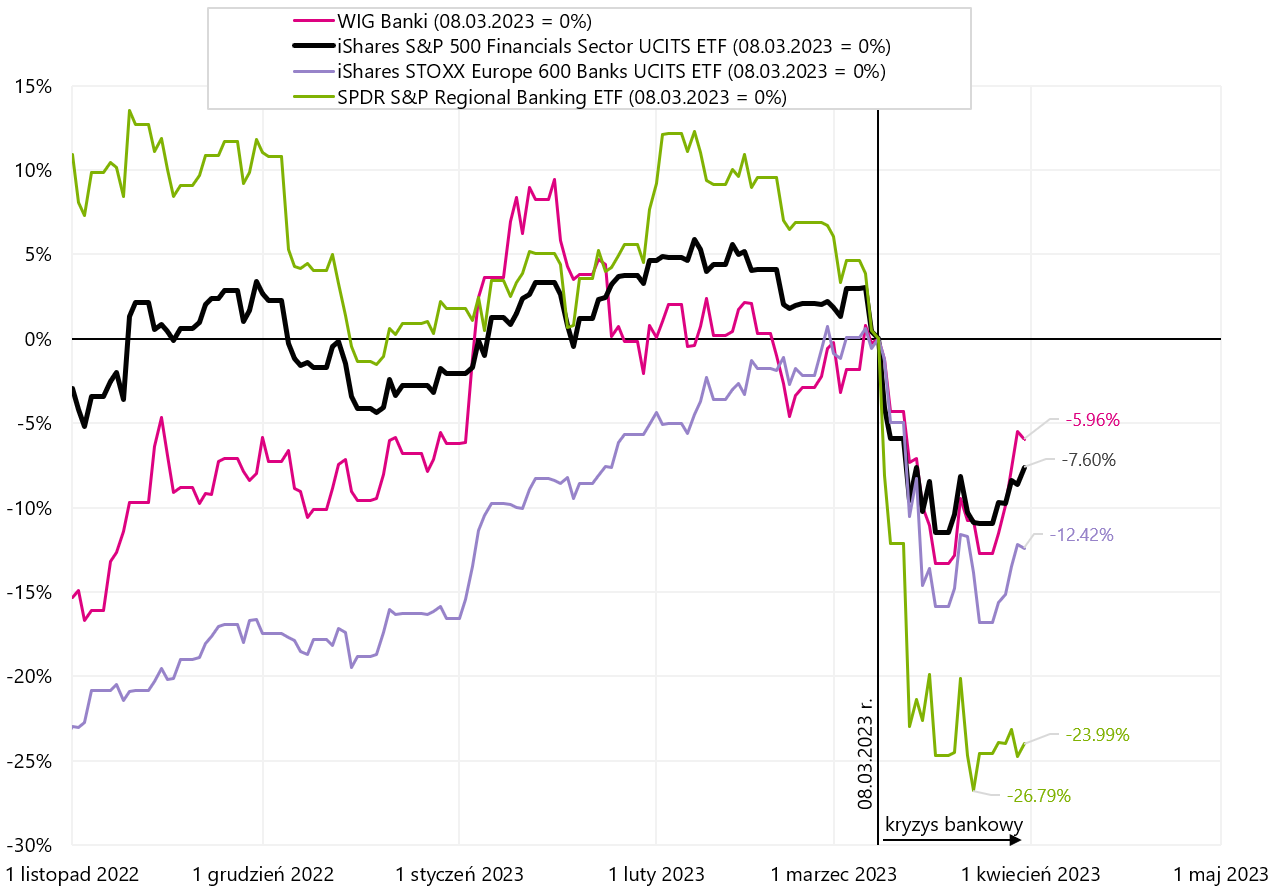

La crise bancaire semble aujourd'hui limitée à l'industrie financière (avec une tendance à de nouvelles hausses des cours des actions bancaires, à l'exception des banques régionales américaines). WIG Banks à partir du 8 mars de cette année. n'est en baisse que de 5,96 % – qui est le meilleur résultat par rapport aux autres indices bancaires. iShares STOXX Europe 600 Banks UCITS ETF en baisse de 12,4 % sur la même période. En revanche, la plus forte baisse depuis le 8 mars, jusqu'à 23,99%, a été enregistrée par les banques régionales américaines (SPDR S&P Regional Banking ETF). Le graphique ci-dessous compare les taux de rendement de ces indices depuis le 8 mars de cette année.

W.3 Indices bancaires sélectionnés à partir du 08.03.2023 mars XNUMX. Source : propre étude, stooq.pl, isshares.com

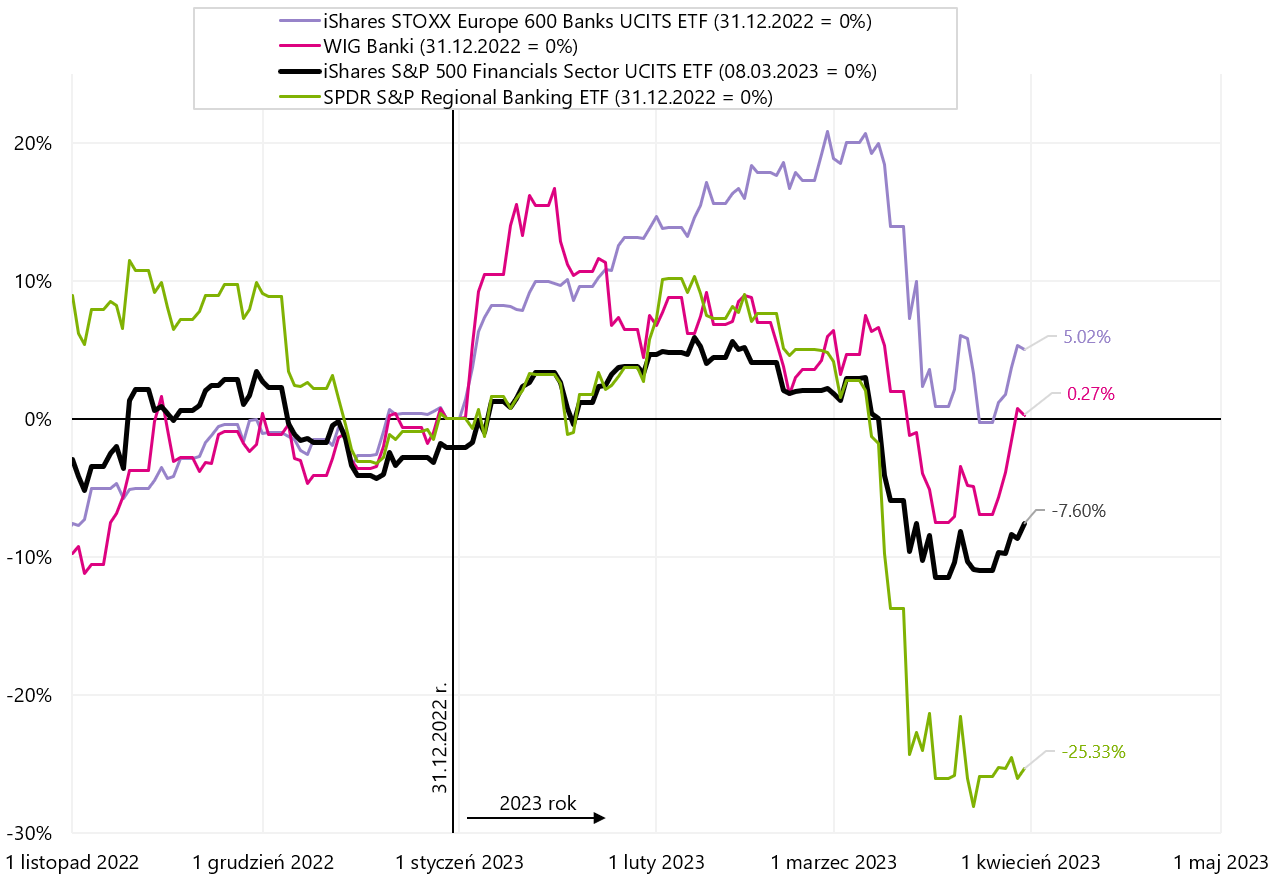

Néanmoins, si l'on compare les taux de rendement sur l'ensemble du premier trimestre 2023, les banques européennes, y compris polonaises, s'en sortent mieux que les américaines. Depuis le début de l'année, iShares STOXX Europe 600 Banks UCITS ETF est en hausse de 5,02 %.

W.4 Indices bancaires sélectionnés à partir du 31.12.2023 mars XNUMX. Source : propre étude, stooq.pl, isshares.com

La semaine dernière, les banques polonaises ont le plus gagné (+7,8%) et l'indice des banques régionales américaines n'a augmenté que de 0,8%. Les détails pour différentes périodes sont présentés dans le tableau ci-dessous.

Les actifs liés aux crypto-monnaies ont fourni des taux de rendement élevés cette année. Le développement et la popularité de la technologie blockchain les ont également fait apparaître ETF exposition à ce segment de marché. Par exemple iShares Blockchain Technology UCITS ETF clôture le premier trimestre 2023 avec un taux de rendement pouvant atteindre 63,4 %. En comparaison, le bitcoin a augmenté de 72,5 % cette année.

W.5 Comportement d'iShares Blockchain Technology UCITS ETF face au Bitcoin et au Nasdaq100 à partir du 31.12.2022 décembre XNUMX. Source : propre étude basée sur les données de Stooq.pl, isshares.com

Le marché actuel ne ressemble ni à un marché haussier ni à un marché baissier

Dans le rapport précédent, nous avons proposé quatre scénarios d'évolution des marchés et de l'économie dans le contexte de la fin du cycle actuel de ralentissement/récession et de hausse des prix taux d'intérêt. Nos prévisions concernant l'apaisement de la crise bancaire (du moins pour l'instant) se réalisent, ce qui a généralement amélioré le sentiment des investisseurs au cours de la semaine écoulée. Nous pouvons donc modifier légèrement les probabilités des scénarios individuels (oui, nous les changeons après une semaine..., mais "les marchés évaluant leurs scénarios" peuvent changer radicalement, pas doucement, même en une journée) :

- Scénario golidilocks : 5 %

- Scénario crise bancaire : 25 % (au lieu de 30 %)

- Scénario où quelque chose est sur le point de se casser : 55 % (au lieu de 50 %)

- Scénario de récession de l'économie et calme des marchés : 15 %

L'apaisement de la crise bancaire et la hausse des cours des actions la semaine dernière sont de bon augure pour la semaine prochaine, et peut-être pour tout le mois d'avril. Les marchés pourraient continuer à monter à court terme et jouer les scénarios (combinés) un et quatre. Dans les jours suivants, si de nouvelles hausses sont maintenues, nous verrons une nouvelle amélioration dans le récit concernant la fin de la crise, une économie forte et les baisses de taux d'intérêt à venir (et, par exemple, la hausse des actions est due à la croissance du bilan de la FED encore).

Alors pourquoi nos probabilités subjectives dans les scénarios 2 et 3 ne peuvent-elles pas être réduites ? Parce que la partie la plus importante du cycle, c'est-à-dire que les baisses de taux d'intérêt de la FED se poursuivent devant nous. Et la hausse des actions augmente les chances d'une nouvelle hausse des taux le 3 mai de cette année. (la valorisation actuelle du marché est de 48,4 % de chances d'une augmentation de 25 points de base). Même en une semaine, le marché peut radicalement changer d'avis concernant même la trajectoire la plus proche du taux de la FED (qui est présentée dans le graphique ci-dessous).

W.6 Le taux de référence de la Fed et les différentes trajectoires futures de ce taux (par marché, projection des membres du FOMC et par moyenne historique). Source : propre étude, FED, cmegroup.com

Les marchés boursiers peuvent-ils atteindre des sommets historiques entre-temps ? C'est possible à court terme. Bien que dans le cas du S&P500, cela semble hors de portée (il manque 16,7 %), mais par ex. dans le cas de l'indice DAX, il n'est qu'à 4,1 % du plus haut historique. Si cela se produit, nous le lirons certainement dans pratiquement tous les commentaires sur les marchés. Bien sûr, vous devez également vous rappeler l'un des vieux dictons de Wall Street selon lequel "les marchés ne sont pas l'économie".

Pourquoi le cycle actuel n'est-il pas comme les précédents ? Il existe plusieurs raisons:

- Nous avons maintenant une économie post-Covid, et Covid a généré : (i) d'énormes économies grâce à la relance, (ii) puis l'inflation, et en outre (iii) a considérablement modifié le marché du travail,

- L'épargne supplémentaire accumulée est encore dépensée aujourd'hui, elle atténue les effets de l'inflation et rend l'économie plus forte que dans le cycle standard (c'est-à-dire plus résistante aux hausses de taux d'intérêt),

- Aux États-Unis, jusqu'à 3,5 millions de personnes ont définitivement disparu du marché du travail à cause de Covid - ce qui signifie un marché du travail solide et en même temps "résistant" à la hausse des taux d'intérêt,

- L'économie reste relativement forte avec une inflation très élevée,

- La Fed doit donc relever les taux plus haut ou les laisser élevés plus longtemps (pour battre l'inflation),

- Dans un cycle boursier standard, la bourse culmine généralement après la dernière hausse de taux par la Fed (et non avant la première hausse, comme c'est le cas aujourd'hui),

- Bien que le marché boursier baisse depuis 15 mois - il doit encore "attendre" que l'économie s'affaiblit et que les bénéfices des entreprises chutent,

- La clé de l'affaiblissement de l'économie américaine est peut-être le marché du travail, et plus particulièrement le taux de chômage croissant (qui ne veut toujours pas augmenter),

- La FED ne sera pas disposée à beaucoup baisser les taux - si le taux de chômage ne commence pas à augmenter,

- Et pendant ce temps, les taux d'intérêt élevés provoquent des "fissures" dans l'économie (comme la dernière crise bancaire),

- De telles fissures sont quelque chose de "naturel dans le cycle" et pourraient finalement accélérer le ralentissement de l'économie et le début du cycle de baisse des taux d'intérêt par la Fed.

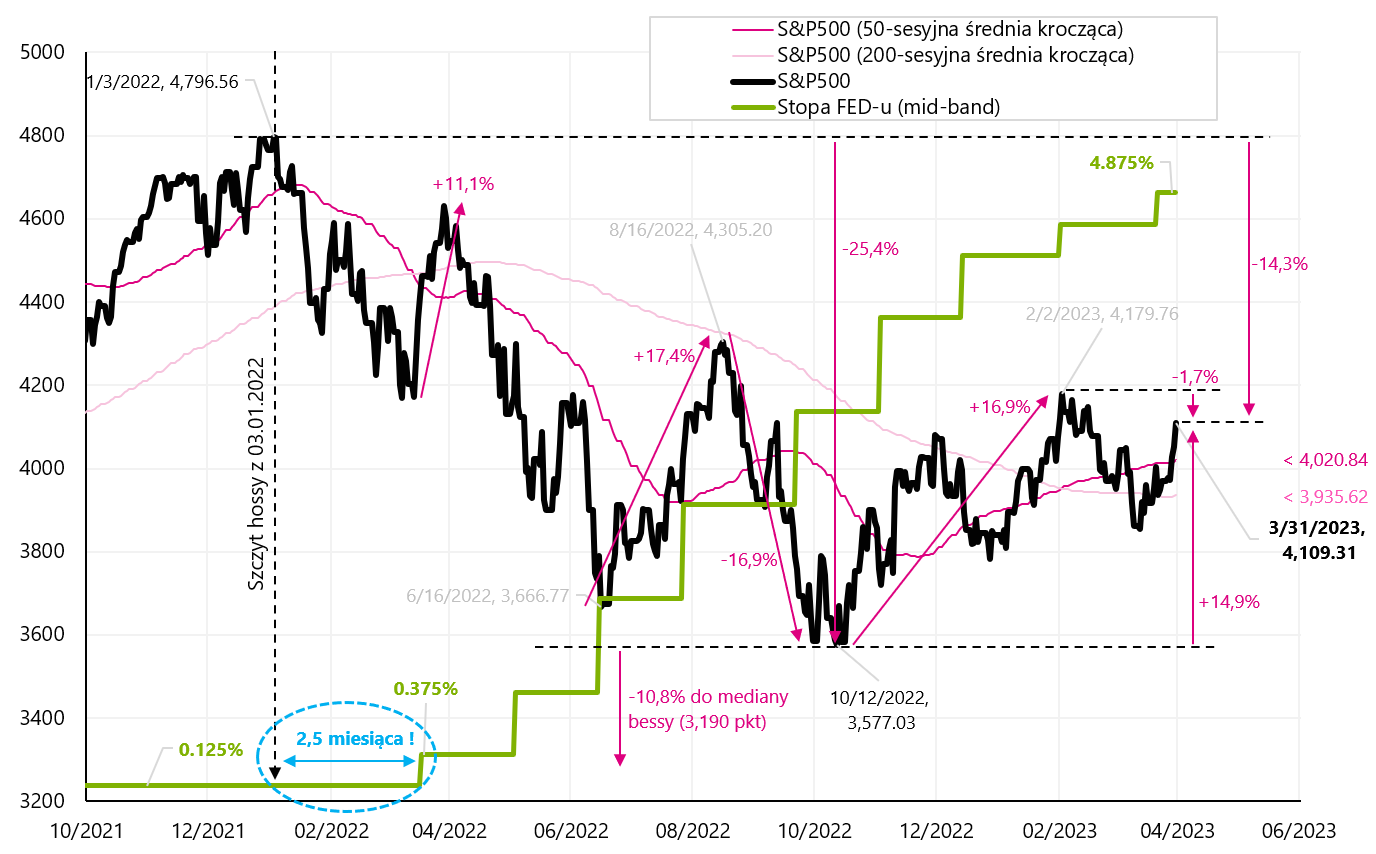

Dans le graphique ci-dessous, nous présentons le pic du précédent marché haussier dans le contexte du taux de référence de la FED. Fait inhabituel par rapport aux cycles standards, le pic s'est produit 2,5 mois avant la première hausse des taux par la Fed.

W.7 S&P500 dans le contexte de la trajectoire de hausse des taux par la FED. Source : propre étude, stooq.pl

Dans le cycle 2009-2020, le S&P500 n'a grimpé qu'après trois baisses de taux d'intérêt en 2019. Dans le cycle 2002-2007, le S&P500 a culminé en octobre 2007, après la première baisse des taux d'intérêt par la FED. Le "carrefour" actuel entre le marché boursier et le cycle de hausse/baisse des taux par la FED ressemble le plus aux années 2000-2002, lorsque la première baisse des taux est intervenue 9 mois après le rallye du S&P 500. En effet, le marché baissier de 2000-2002 a été le plus long de l'histoire de l'après-guerre et a duré 31 mois (mars 2000 – octobre 2002). Le marché baissier actuel devrait également être long, car les actions ont chuté trop « tôt » par rapport au cycle réel de hausse/baisse des taux (en d'autres termes, l'inflation a rapidement effrayé le marché boursier, mais a eu un impact très lent sur le ralentissement économique) . À moins que, dans l'intervalle, nous voyions de nouveaux sommets sur le S&P500 et qu'ils « réinitialisent le marché baissier ».

Le graphique ci-dessous montre une comparaison des marchés boursiers 2000-2002 et du marché baissier actuel. 25 mars nous venons de franchir la durée médiane des marchés baissiers après la Seconde Guerre mondiale. Détails dans le tableau ci-dessous.

W.8 Taille médiane des baisses et durée des marchés baissiers sur l'exemple de 11 marchés baissiers depuis 1948 pour le S&P500. Comparaison des déclins de 2000-2002 à la situation actuelle. Source : propre étude, stooq.pl

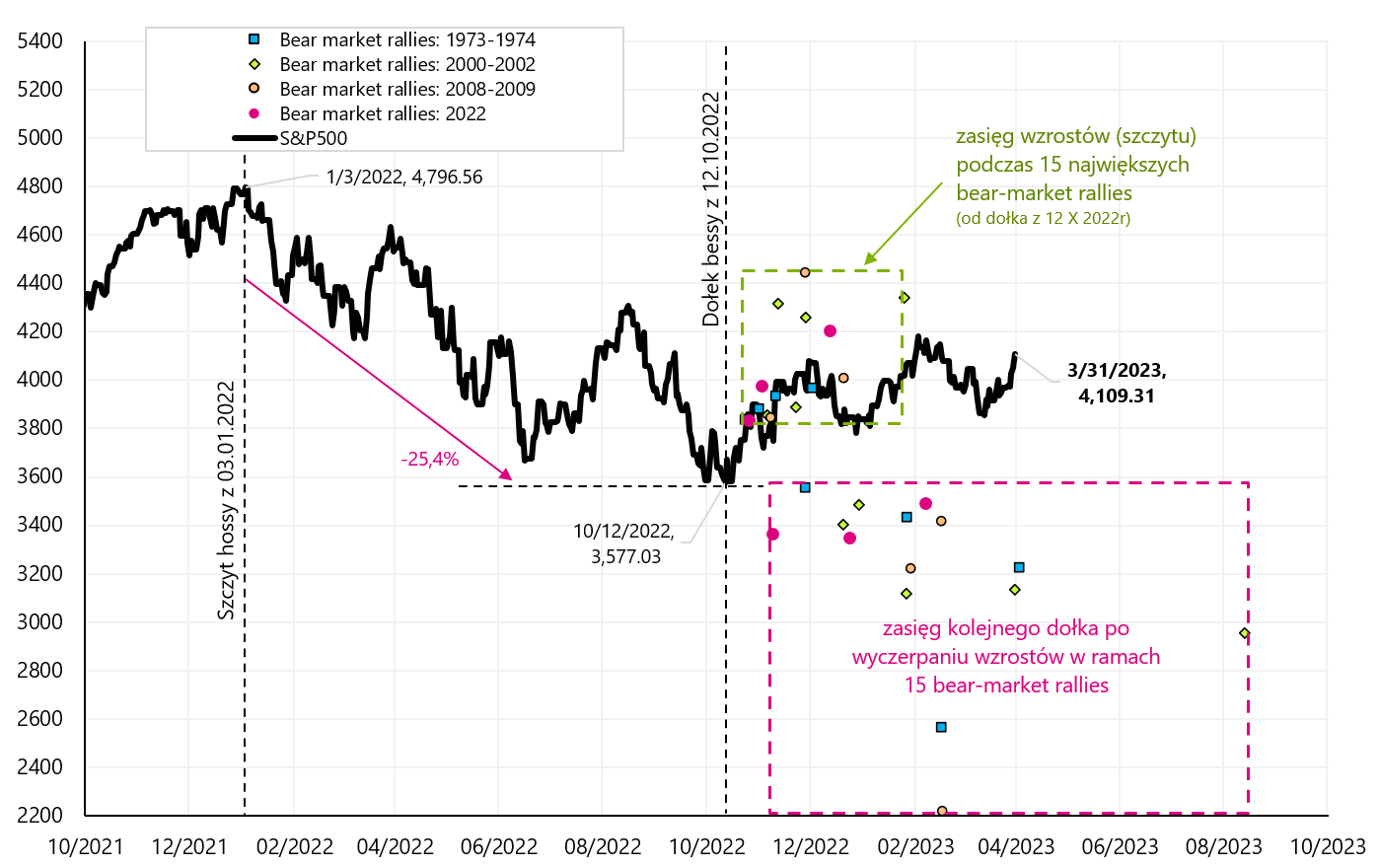

Pourquoi le marché actuel n'est-il pas comme les marchés baissiers historiques ? Si nous regardons les 15 plus grandes corrections de croissance au cours des quatre marchés baissiers en 1973-1974, 2000-2002, 2008-2009 et 2022 (le rallye du marché baissier augmente), le rebond actuel du S&P500 par rapport au plus bas du 12.10.2022 octobre 2022 ne rentre pas dans les analogies historiques. Certes, le marché actuel n'est pas comme les marchés baissiers précédents (nous devrions être beaucoup plus bas maintenant si les augmentations par rapport au plus bas de XNUMX devaient ressembler à des corrections à la hausse historiques sur le marché baissier).

W.9 S&P500 contre 15 rallyes baissiers lors des précédents marchés baissiers. Source : propre étude, stooq.pl

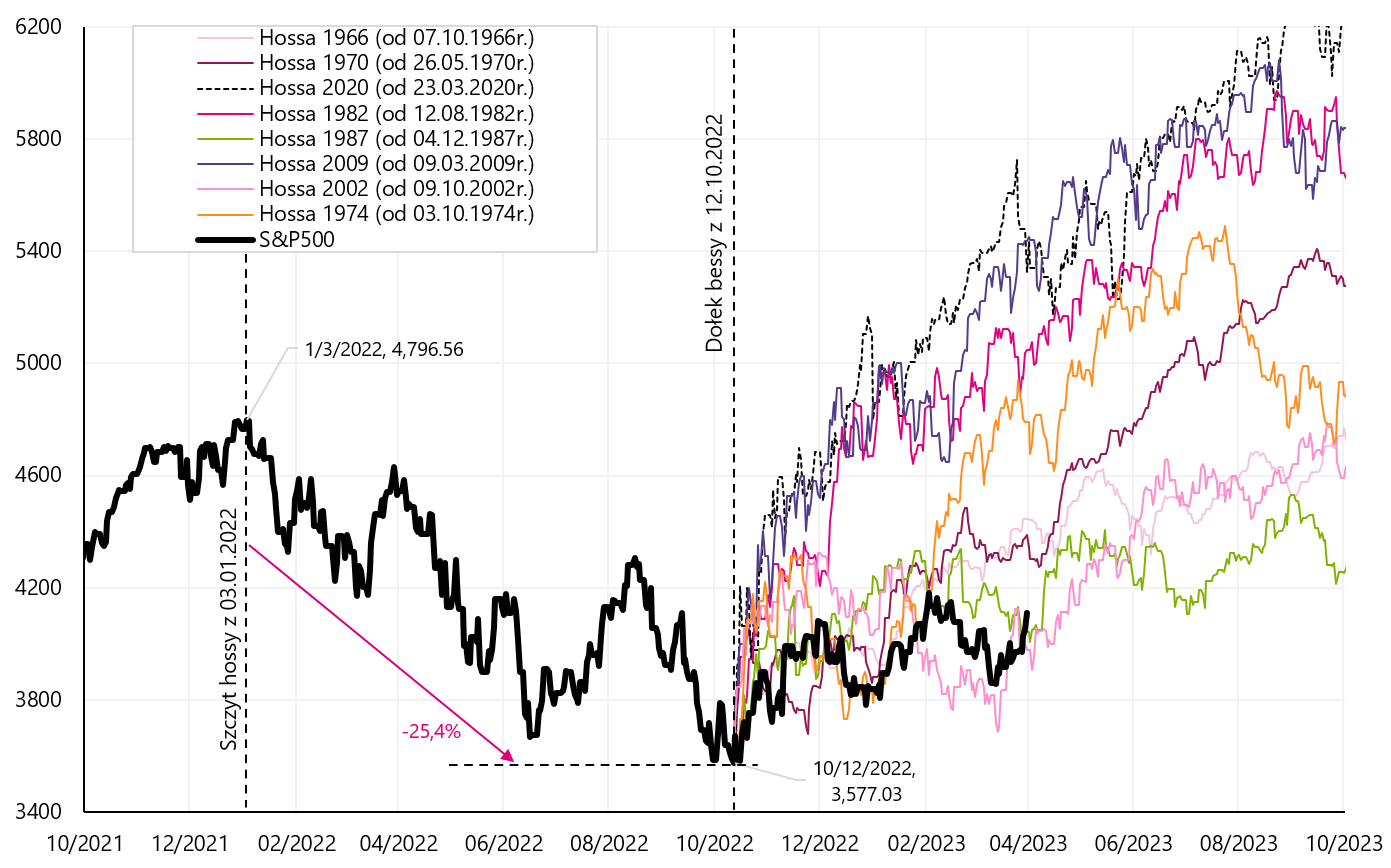

Donc, le marché actuel ressemble-t-il aux débuts des marchés haussiers précédents ? En supposant un creux du marché le 12.10.2022 octobre XNUMX, la comparaison historique ressemble à ceci :

W.10 Le S&P500 sur fond de 8 marchés baissiers historiques (du plus bas du 12.10.2022 octobre XNUMX). Source : propre étude, stooq.pl

Comme vous pouvez le voir, nous sommes toujours dans les reflets "les plus faibles" du marché baissier (le boom des plus bas de 2002 et 1987). Mais 2-3 mois d'une tendance latérale autour de 4000 500 points sur le S&PXNUMX suffiraient et nous serions complètement hors de l'analogie historique.

Globalement, on peut résumer que le marché actuel est historiquement "entre baissier et haussier" et ne ressemble pas à des situations analogues antérieures. La situation est similaire avec le croisement entre le cycle boursier et le cycle de hausses/baisses de taux par la Fed, sans parler de la vigueur inhabituelle de l'économie malgré la hausse des taux de zéro à 5 %. Nous avons présenté comment la situation sur les marchés et l'économie pourrait évoluer davantage dans 4 scénarios, y compris notre probabilité subjective d'occurrence de scénarios individuels.

Résumé

La semaine dernière, le S&P500 américain a augmenté de 3,48 % et c'était la troisième semaine consécutive de croissance. Si l'on ajoute à cela la crise "calmante" du secteur bancaire (du moins du point de vue du marché), cela ouvre la voie à d'éventuelles nouvelles hausses des actions la semaine prochaine, voire tout au long du mois d'avril.

Pour vous donner une idée de ce qui pourrait arriver, nous sommes revenus sur les 4 scénarios décrits il y a une semaine et peaufinons légèrement leurs probabilités (par rapport à la semaine dernière). Le cycle actuel du marché boursier est difficile à placer dans une analogie historique (pour le moment). Nous sommes un peu suspendus entre un nouveau marché haussier et une éventuelle poursuite du marché baissier. Comme d'habitude dans de telles situations, la clé sera la politique monétaire de la Fed américaine. Il est difficile d'avoir un boom durable sur les marchés sans baisse des taux d'intérêt (qui doivent encore attendre).

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.