LEAPS - une solution utile pour le long terme [Options]

Les options sont très souvent associées à un dérivé qui peut être utilisé pour la spéculation à court terme, la création d'une stratégie de spread ou la sécurisation d'une position contre une baisse de l'instrument sous-jacent. En conséquence, l'option a été qualifiée d'instrument idéal pour les investissements à court ou moyen terme. Cependant, sur de nombreux marchés, il existe des options idéales pour ceux qui aiment investir dans un horizon de placement à long terme. Ceux-ci sont Titres d'anticipation en actions à long terme (SAUTS)qui sont une option «longue durée». Grâce à LEAPS, il est possible de créer des stratégies avec un horizon dépassant les prochains trimestres.

Assurez-vous de lire: Options - comment investir avec eux?

Ce type d'option a été introduit en 1990 le Chicago Board of Exchange (CBOE). Initialement, ce type d'option ne s'appliquait qu'aux entreprises classées bateau bleu. Les années suivantes, un nombre croissant d'instruments sous-jacents disposaient de ce type d'option. La définition du «livre» suggère que LEAPS est n'importe quelle option avec une période d'expiration de 2,5 ans et plus. Cependant, certains commentateurs traitent l'option comme LEAPS si la période d'expiration est d'au moins un an.

Prix des options et ratios grecs

Comme pour toute option, un certain nombre de facteurs influent sur le montant de la prime payée ou reçue. Elles sont:

- Prix d'exécution,

- Option "à vie",

- Variabilité,

- Taux d'intérêt,

- Taux de dividende.

En raison du délai avant l'expiration, de nombreux facteurs (taux d'intérêt et dividende) a un impact beaucoup plus important sur la valorisation des options que dans le cas des options à court terme (hebdomadaire, mensuelle).

Gardez à l'esprit que chaque stratégie a ses avantages et ses inconvénients. L'idée derrière l'acquisition de LEAPS est que l'acheteur de l'option dispose de suffisamment de temps pour mettre en œuvre un scénario positif. Dans le même temps, comme dans le cas des options «ordinaires», il n'y a aucune obligation de détenir l'option à régler. Il peut le vendre après, par exemple, les trois quarts. En raison du fait que le passage du temps n'est pas linéaire, la valeur temporelle de l'option LEAPS s'écoule beaucoup plus lentement que l'option avec une période d'exercice plus courte.

Valeur du bonus

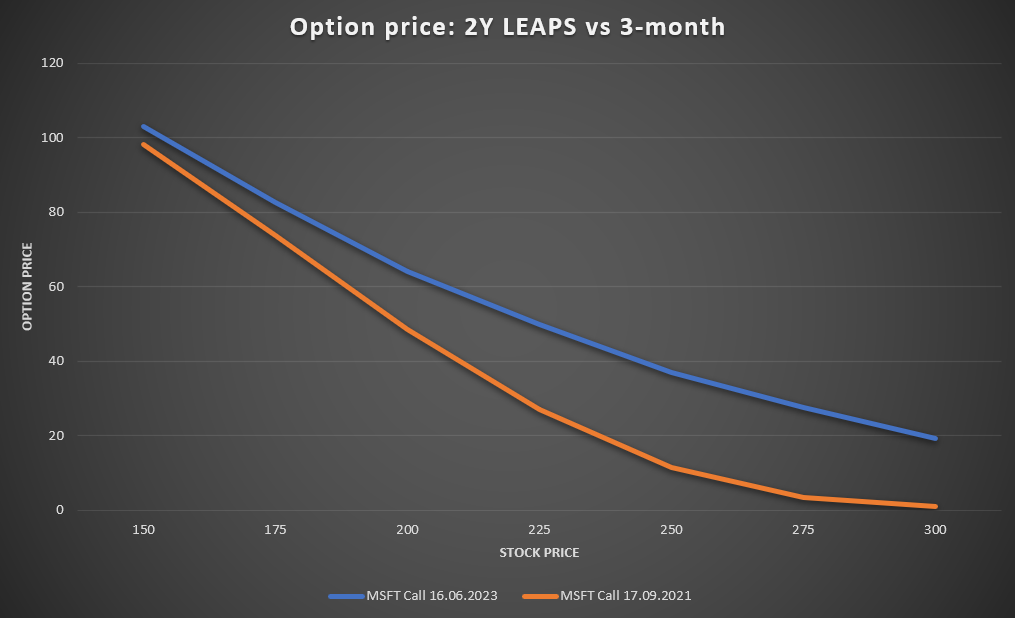

Du fait que les options sur titres d'anticipation sur actions à long terme ont un délai d'expiration plus long, la probabilité de réaliser un profit dans LEAPS est plus élevée que dans le cas d'options avec une date d'exercice plus courte. Un exemple de cette dépendance est la comparaison des options pour Microsoft (MSFT) expirant en juin 2023 et septembre 2021, le 21 mai 2021. Le prix d'une action MSFT était d'environ 245 $.

Source: propre étude

Il est clairement visible que plus l'option est ITM, plus la différence est faible entre le prix d'expiration des options à court terme (21 septembre) et à long terme (23 juin). Par exemple, une option d'achat avec un prix d'exercice de 150 $, expirant en juin 2023, avait un prix vendeur de 103. Une option avec le même prix d'exercice (150 $), mais expirant en septembre 2021, était évaluée à 98,2 par le marché. En conséquence, la différence entre la valorisation des options était inférieure à 5%.

Cependant, si l'on compare la valorisation des options avec le prix d'exercice de 250 $, la différence entre les options susmentionnées est déjà énorme. Le cours vendeur de l'option Microsoft exercée en septembre 2023 était de 37. L'option expirant le 21 septembre était valorisée à 11,4. La différence de prix était d'environ 225%. En termes simples, une telle différence importante dans la valeur temps de l'option résultait de la plus grande probabilité de réaliser un profit de l'option LEAPS que dans le cas de l'option à court terme.

Delta

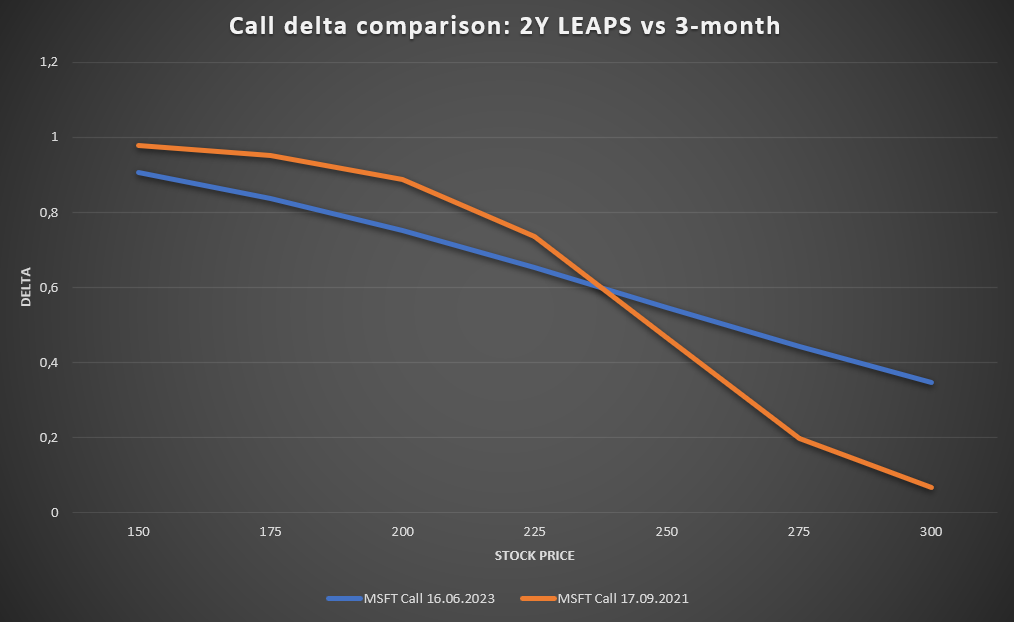

C'est l'un des coefficients grecs. Delta a un certain nombre d'utilisations, mais la plus connue est d'estimer le mouvement potentiel d'un prix d'option par rapport au prix de l'instrument sous-jacent. Dans le cas d'une option d'achat, plus le delta est élevé, plus la variation du prix de l'option est importante. Par exemple, si le cours de l'action Microsoft augmente de 1 $ (ceteris paribus) et le delta de l'option est de 0,75, la prime de l'option d'achat augmentera de 0,75 $ (ceteris paribus). Une autre utilisation du delta consiste à estimer la probabilité qu'une option devienne ITM (in-the-money). Si le delta de l'option d'achat est de 0,75, il y a une probabilité d'environ 75% que l'option expire en ITM.

Source: propre étude

Comme vous pouvez le voir dans le graphique ci-dessus, le delta de l'option d'achat à terme anticipé est plus élevé dans la fourchette ITM-ATM. Cependant, comme l'option est plus ITM et plus proche de l'ATM, plus la variation delta devient petite.

La situation est différente dans le cas de l'option OTM. Les options à court terme sont moins susceptibles de devenir ITM OTM que LEAPS. Comme vous pouvez le voir, le delta pour LEAPS diminue de manière relativement linéaire, tandis que l'option 3 mois perd le delta très rapidement. Une différence particulièrement importante est visible au fur et à mesure que l'option devient OTM (par exemple DOTM). Cependant, le «coût» est la prime la plus élevée payée par l'acheteur de l'option OTM à long terme.

Vega

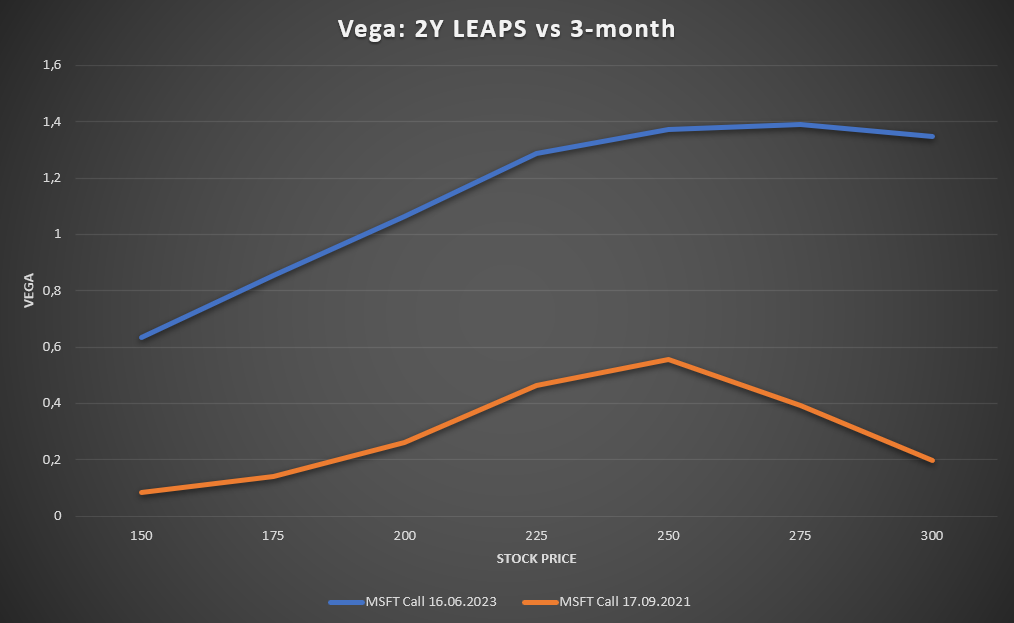

Un problème très important pour tout investisseur d'options est l'effet de la volatilité sur le prix de l'option. La relation susmentionnée est décrite par le coefficient grec vega. Il spécifie de combien la valeur de l'option changera si le niveau de volatilité change d'un point de pourcentage. Une augmentation de la volatilité augmente la valeur d'une option, tandis qu'une diminution de la volatilité fait baisser le prix de l'option. Il convient de rappeler que dans la période de volatilité accrue, l'option achetée est plus chère, car la valeur externe de l'option (la soi-disant prime de temps) augmente. À mesure que la volatilité implicite reviendra à des «niveaux normaux», les prix des options baisseront également. À leur tour, les périodes de baisse de la volatilité implicite sont les périodes où «les options sont bon marché». Dans ces périodes, il vaut mieux acheter des options que les vendre.

Source: propre étude

Le graphique ci-dessus montre la relation entre la taille de la vega et le prix d'exercice des options à long terme (bleu) et à court terme (orange). Comme vous pouvez le constater, le prix d'une option à long terme est beaucoup plus «sensible» au niveau de volatilité qu'il ne l'est pour une option à 3 mois. Il convient également de rappeler que vega baisse plus l'option est OTM et ITM. La plus grande valeur vega se trouve autour de l'option ATM.

Stratégies avec l'utilisation de LEAPS

Il existe un certain nombre d'applications dans lesquelles un commerçant peut utiliser avec succès l'option LEAPS. En raison de sa nature, ce type d'option peut être utilisé dans le trading à moyen et long terme. Les stratégies populaires utilisant LEAPS comprennent:

- Substitut de stock,

- Substitut d'appel couvert,

- Un substitut à la vente à découvert.

Substitut de stock

Une utilisation intéressante des options à long terme consiste à créer un «substitut» à une position longue en actions. Cette application permet d'utiliser un levier financier tout en contrôlant la perte maximale. Un exemple serait une comparaison de l'achat d'actions Microsoft sur le marché (100 actions) ou d'un achat d'options d'achat en profondeur (DITM).

Le 30 mars 2020, l'investisseur a acquis une option d'achat avec un prix d'exercice de 150 $ expirant en juin 2023. Payer 89,5 $ par action pour cela. Par conséquent, l'investisseur doit payer 8950 239,5 $ pour acheter cette option. Le prix d'achat moyen des actions était de 100 $. Si un investisseur choisissait d'acheter 232 actions, il achèterait les actions en bourse à 22320 $. Cependant, l'investisseur a dû investir 150 XNUMX $. Le capital investi était XNUMX% plus élevé que dans l'option LEAPS. Le prix d'achat moyen plus élevé (pour les options LEAPS) est dû à la prime de temps.

Le 26 avril, le cours de l'action Microsoft (MSFT) est passé à environ 262,4 $. À ce moment-là, le prix de l'option est passé à environ 116,25 $.

Cela signifiait qu'un investissement dans des actions ordinaires rapportait une augmentation de 30,4 $ par action. En conséquence, le taux de retour sur investissement a généré un rendement d'environ 13,1% sur le capital investi.

Dans le cas de la vente de l'option d'achat au prix de 116,25 $, le profit de l'option était de 26,75 $ par action. En conséquence, le taux de rendement du capital investi était d'environ 29,9%.

Il est clairement visible qu'en cas de hausse dynamique du cours de l'action, il est plus rentable d'utiliser les options «deep in the money» (DITM). Ces options ont un delta proche de un et en même temps un risque de perte limité en cas de vente brutale d'actions.

Substitut d'appel couvert

Les options LEAPS peuvent également être utilisées comme l'un des composants des stratégies d'appel couvertes. Cependant, au lieu d'acheter des actions et de souscrire une option d'achat, vous pouvez bénéficier d'acheter des LEAPS au plus profond de l'argent et d'écrire un appel avec une date d'exercice plus courte.

Le 5 mars, l'investisseur a acquis l'option LEAPS (expire en juin 2023) avec un prix d'exercice de 150 $. Il a payé 92,25 $ pour cela. Dans le même temps, il a émis une option qui expire en juin 2021 avec un prix d'exercice de 275 $. Il a reçu 3,25 $ pour cela. Une alternative serait d'acheter des actions Microsoft à 233 $ et de mettre une option en juin pour 3,25 $.

À la fin du 21 mai 2021, une action MSFT était évaluée à 245 $ et le prix de l'option (21 juin) était évalué à 0,78 $. Dans le cas où une option d'achat souscrite était clôturée, le profit de la transaction était de 247 $ (2,47 $ par action). En conséquence, le profit sur une telle transaction était de 1,06% (247 $ / 23300 XNUMX $).

En cas de clôture de l'option d'achat vendue (et de maintien des LEAPS longs), le rendement de l'option d'achat vendue serait de 2,68% (247 $ / 9225 XNUMX $).

Clôture d'appel couvert

Dans le cas d'un bénéfice réalisé sur les actions détenues (ou options LEAPS), le bénéfice des actions à long terme semble également meilleur.

Le gain sur la vente des actions et la vente de l'option d'achat était de 14,47 $ par action, l'investisseur gagnant 1200 245 $ à la vente des actions à 247 $ et 1447 $ à la clôture des options. En conséquence, le bénéfice était de 6,21 XNUMX $, soit un gain de XNUMX%.

En réduisant la position dans les deux options, le trader a fait 625 $ sur l'option LEAPS qu'il a achetée (vente à 98,5 $) et 247 $ sur l'option d'achat émise. En conséquence, le bénéfice net a été de 872 $, ce qui donne un rendement du capital investi de 9,45%.

Un substitut à une position courte

Les options LEAPS peuvent être utilisées comme substitut à une position courte. Grâce à cela, l'investisseur n'a pas à avoir peur de ce phénomène pression courtecar la perte maximale lors de l'utilisation de l'option de vente est la prime payée. Un exemple est la vente à découvert de Microsoft (MSFT).

Le 5 mars, un investisseur a acheté une option de vente qui expire en juin 2023 pour 4330 43,3 $ (232 $ par action). Une alternative à une telle transaction serait une vente à découvert du stock à XNUMX $.

Le 26 avril 2021, le cours de l'action de Microsoft est passé à 262,4 dollars. En conséquence, la perte sur une position courte sur les actions MSFT était de 3040 30,4 $ (25,75 $ par action). Au sommet des gains, le prix de l'option de vente a chuté à environ 1755 $. Cela signifiait une perte de 1 0,4 $. Cela était dû au plus petit delta. Prendre une position courte sur les actions MSFT a un delta de -0,5. À son tour, pour l'option LEAPS, le delta de l'option de vente a oscillé autour de -XNUMX à -XNUMX.

LEAPS - Résumé

Les options LEAPS sont une alternative intéressante pour les investisseurs qui préfèrent les stratégies à long terme. Cela permet à l'investisseur de créer un substitut à une position longue sur des actions bénéficiant d'un léger effet de levier (pour DOTM) et perte maximale beaucoup plus faible que dans le cas des acquisitions d'actions «ordinaires».

Bien sûr, il y a quelques «crochets» auxquels LEAPS peut ne pas être bénéfique. L'investisseur doit se souvenir que les options à long terme ont un delta beaucoup plus petit que les options à court terme oraz Les LEAPS sont beaucoup plus sensibles aux changements de volatilité et de taux d'intérêt. En cas de forte volatilité, l'achat d'options (call et put) doit être évité, car le prix de l'option a alors une valeur temps beaucoup plus élevée. En revanche, en période de faible volatilité, il vaut la peine d'acheter des options et d'éviter de les souscrire. Un autre inconvénient de l'utilisation de LEAPS est les écarts acheteur-vendeur élevés qui rendent la tâche difficile. "Trading LEAPS actif". Bien sûr, cet article n'est qu'une introduction à la réflexion sur les options à long terme. Non inclus, entre autres options de roulement, création de stratégies de spread horizontal ou rédaction d'options à long terme.

| SAUTS | |

| défauts | Avantages |

| Une plus grande sensibilité des prix des options à la volatilité | Moins de sensibilité au passage du temps |

| Une plus grande sensibilité aux variations des taux d'intérêt | Possibilité d'une stratégie à long terme |

| Moins sensible aux changements de prix | |

| Propagation élevée | |

En savoir plus sur les stratégies d'options

- La stratégie du put marié

- Stratégie de propagation de l'ours

- Stratégie de propagation haussière

- Stratégie d'appel couvert

![]()

Sais-tu cela…?

Saxo Bank est l'un des rares courtiers Forex à proposer des options vanille. L'investisseur dispose d'un total de plus de 1200 XNUMX options (devises, actions, indices, taux d'intérêt, matières premières). VÉRIFICATION