La crise de confiance porte un coup aux prix des matières premières

Le secteur des matières premières est en veilleuse ce mois-ci alors que le marché est passé d'une focalisation favorable aux matières premières sur la réouverture de l'économie chinoise à de nouvelles préoccupations concernant la croissance et la demande, y compris aux États-Unis, où les récents rapports économiques ont montré que le marché du travail reste solide, tandis que les pressions inflationnistes se sont moins relâchées que prévu. Des données constamment solides ont forcé la Fed à durcir sa rhétorique belliciste, à laquelle le marché a réagi en augmentant le taux final attendu des fonds fédéraux tandis que les rendements obligataires ont augmenté et que le dollar s'est renforcé, ce qui a aggravé l'appétit pour le risque sur les marchés boursiers et des matières premières.

Parallèlement, les risques géopolitiques restent élevés, ce qui pourrait encore accélérer le processus de régionalisation après deux décennies de mondialisation sans restriction. La relocalisation et la relocalisation amicale (délocalisation de la production vers le pays d'origine ou vers des pays ayant des valeurs similaires, respectivement) peuvent faire grimper les prix, ce qui confirme notre opinion selon laquelle l'inflation ne devrait pas tomber aux niveaux ciblés par les banques centrales et actuellement reflétés dans les valorisations du marché .

Compte tenu de la transition verte axée sur les matières premières et de la poursuite de la croissance économique en Chine et en Inde, nous estimons que le secteur ne peut que se détériorer au-delà de la faiblesse actuelle, ce qui est davantage dû à un manque de confiance du marché qu'à un véritable ralentissement de la demande.

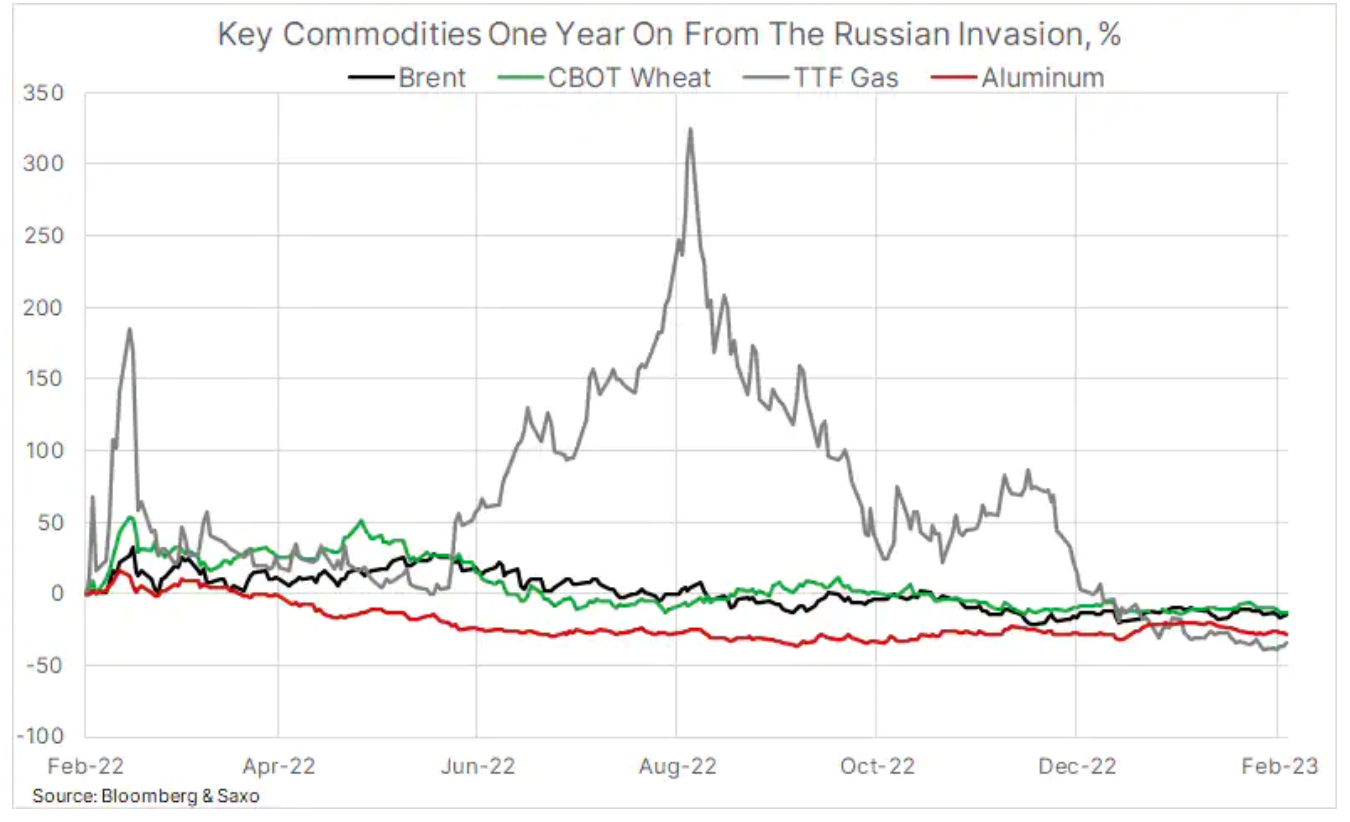

Un an après l'invasion de l'Ukraine par la Russie

La semaine dernière a également marqué le tragique anniversaire de la soi-disant une opération spéciale qui ne devait durer que quelques jours. L'attaque du 24 février de l'année dernière s'est avérée être une grave erreur de Poutine, car la Russie a subi une défaite militaire et économique après l'autre. Cette erreur de calcul était en partie due à la conviction de Poutine que le reste du monde accepterait cette situation, comme il l'a fait après l'annexion de la Crimée en 2014. Cependant, une attaque contre un État souverain avec un gouvernement démocratiquement élu juste à la porte de l'Europe ne pouvait être toléré et Au cours des semaines et des mois suivants, de nouvelles sanctions ont été imposées à la Russie.

La Russie et l'Ukraine sont les principaux fournisseurs de matières premières de l'économie mondiale et, face au risque de rupture d'approvisionnement, dans les semaines qui ont suivi l'invasion, un certain nombre de matières premières clés - du pétrole et du gaz naturel au blé et à certains métaux industriels - ont bondi en prix. L'Ukraine, un important fournisseur de céréales sur le marché mondial, a subi des attaques contre ses lignes d'approvisionnement et des perturbations qui ont brièvement propulsé les prix des contrats à terme sur le blé cotés à Chicago à un niveau record en mars de l'année dernière, et après l'ouverture d'un marché parrainé par l'ONU céréales du corridor d'exportation - les prix ont encore baissé.

Des sanctions très sévères ont été imposées à la Russie, ce qui a conduit à une grève volontaire des acheteurs ; en conséquence, le prix du pétrole brut Brent a grimpé en flèche, atteignant brièvement près de 140 USD le baril, tandis que le prix des contrats à terme sur le diesel européen a atteint à un moment donné 223 USD le baril. Dans le même temps, l'indice London Metal Exchange a atteint un niveau record : il a pris la tête Nikiel i aluminium – un métal dont la production est exceptionnellement énergivore – le prix des engrais azotés produits à partir du gaz naturel a également augmenté.

Une année excitante pour les prix du gaz naturel

La plus grande erreur économique de Poutine a été d'essayer de saper la détermination des Européens par des prix plus élevés prix du gaz. Les prix du gaz et de l'électricité ont augmenté pour la première fois l'été dernier, lorsque Gazprom a fermé séquentiellement les robinets de trois des cinq gazoducs les plus importants vers l'Europe, réduisant ainsi les exportations de gaz par ces canaux d'environ 75 %. Bien que cela ait provoqué une panique sur le marché pendant un certain temps, le moment de la réduction des flux pendant la période estivale de faible demande a donné à l'Europe plus de temps pour s'approvisionner en gaz auprès d'autres fournisseurs, ainsi que pour mettre en œuvre des initiatives visant à réduire la demande pendant la période hivernale.

Un an plus tard, le prix du contrat gazier néerlandais de référence TTF est inférieur de plus de 40 % à son niveau d'avant l'invasion. Cela est dû à la fois à la douceur de l'hiver et, dans la plupart des cas, à des réductions volontaires de la demande des consommateurs et de l'industrie.

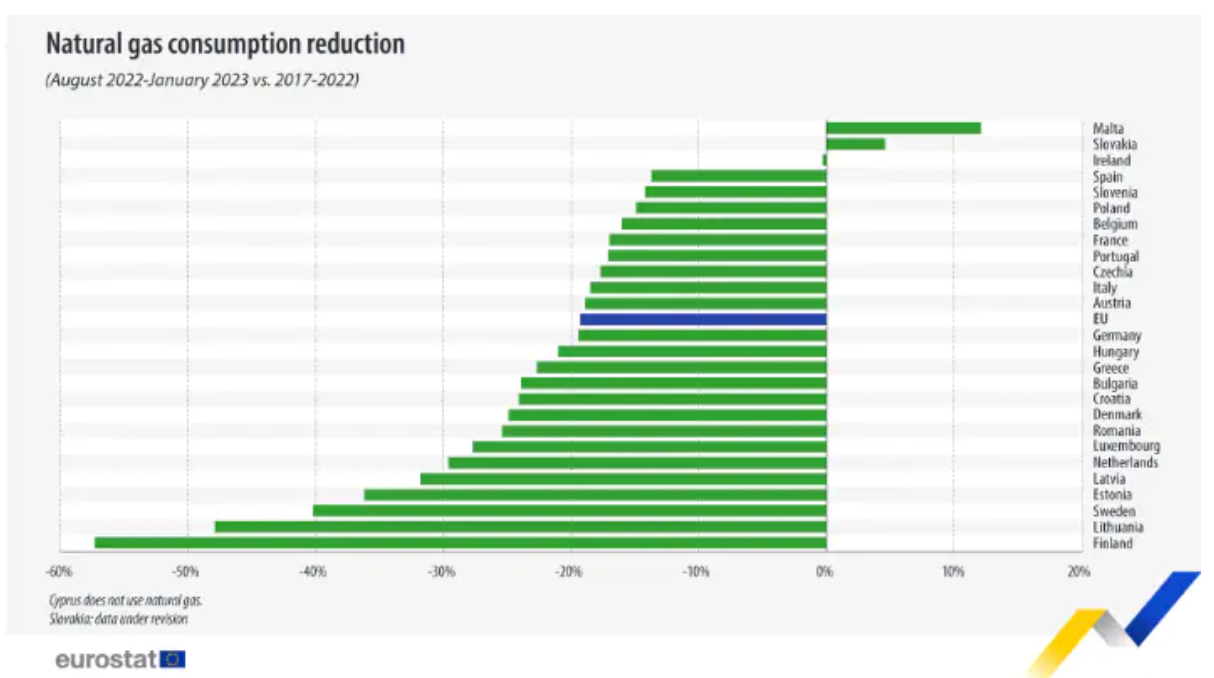

Plus tôt cette semaine, Eurostat a rendu compte de son site Internet, qu'entre août et janvier, la consommation de gaz naturel dans l'UE a chuté de 19,3 % par rapport à la consommation moyenne sur cinq ans au cours de la même période. Si l'on tient compte des flux totaux de gaz sous la forme d'importations croissantes de GNL, d'approvisionnements stables en provenance de Norvège et d'un faible apport en provenance de Russie, la baisse d'une année sur l'autre est de 20 %. Cela a permis de maintenir les niveaux de stockage de gaz dans la mesure où les installations de stockage de l'UE sont désormais pleines à 63 %, contre 31 % avant l'invasion. Outre une forte augmentation de la demande de gaz en Chine, ces évolutions devraient permettre à l'Europe de passer confortablement un nouvel hiver.

Le pétrole brut reste dans la fourchette et autour du support

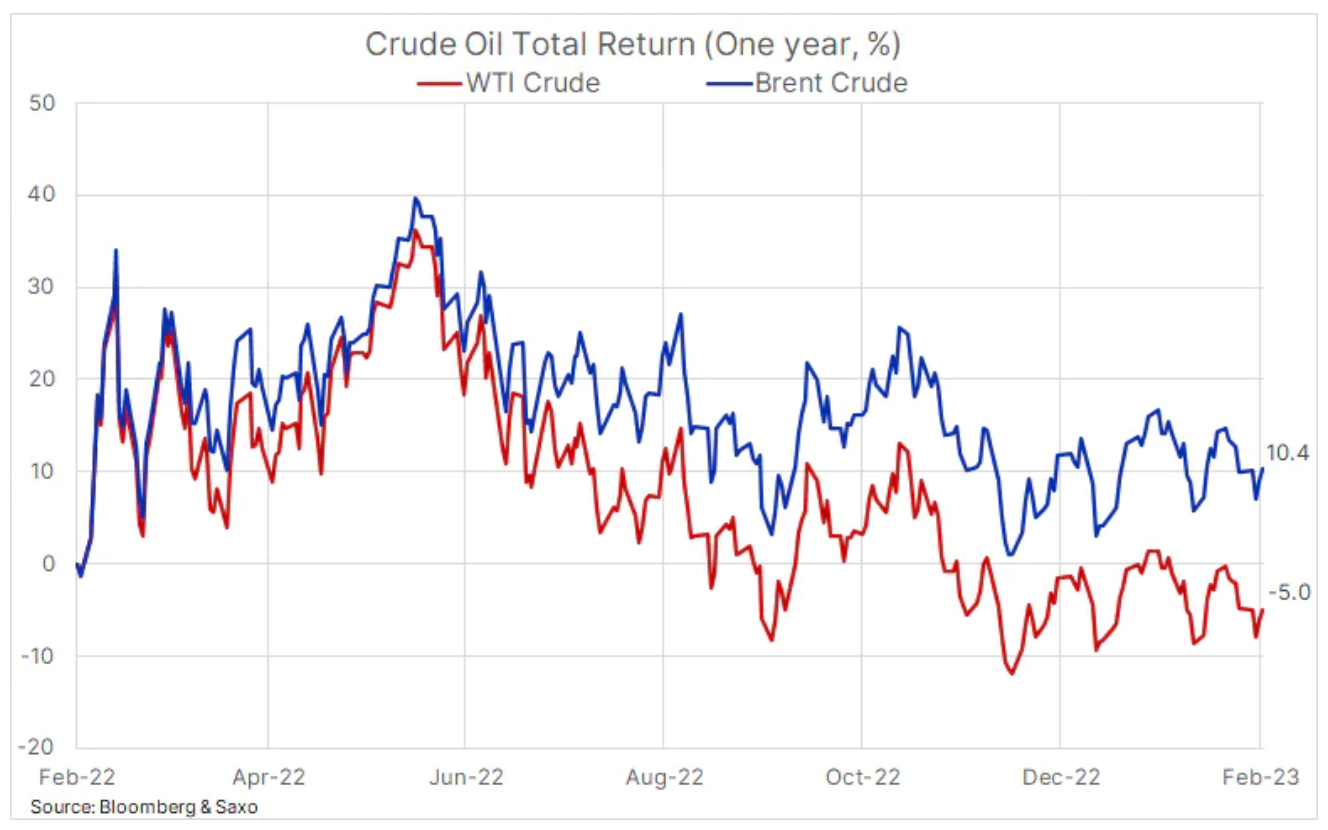

Pétrole brut, qui se négocie dans une fourchette depuis novembre (80-89 $ Brent, 73-83 $ WTI), attend toujours qu'une impulsion directionnelle éclate. Comme indiqué ci-dessus, la faiblesse récente est principalement due à un moindre appétit d'investissement, l'augmentation favorable des prix de la demande de la Chine et de l'Inde étant plus que compensée par les développements macroéconomiques, y compris la perspective d'une hausse des taux d'intérêt américains et de leur maintien à un niveau élevé pendant une période prolongée de temps.

Après la plus longue série de baisses du marché pétrolier cette année, de nouveaux acheteurs sont apparus alors que les prix se rapprochaient de l'extrémité inférieure de la fourchette actuelle. Les commandes d'achat sont intervenues malgré une neuvième semaine consécutive d'augmentation des stocks de pétrole brut aux États-Unis, les stocks totaux s'élevant désormais à 479 millions de barils, le plus élevé depuis mai 2021. La demande de pétrole brut des raffineries pour produire des produits pétroliers tels que le diesel et l'essence a fortement chuté, ainsi que la demande de gaz, tant en Europe qu'aux États-Unis surtout, en raison d'un hiver plus chaud que prévu dans l'hémisphère nord.

Malgré de fortes exportations, principalement vers l'Europe, l'augmentation des stocks de pétrole aux États-Unis devrait peser sur le marché et le sentiment des investisseurs, en particulier dans le cas du pétrole WTI, qui est en crise. contango à l'extrémité avant de la courbe avant. C'est l'inverse pour le pétrole Brent - la référence mondiale - où la déportation est appuyée par des sanctions sur le pétrole russe, la réduction de la production de l'OPEP+ et la relance précitée de la demande en Chine. L'impact de ces deux structures de courbe différentes sur les rendements des investissements est clairement visible dans le graphique ci-dessous, qui montre le rendement total annuel du pétrole brut Brent et WTI. En tenant compte des reconductions, un fonds négocié en bourse qui suit les prix du brut Brent a généré un rendement de 10,4 % au cours de la dernière année, tandis qu'un investissement similaire dans le pétrole WTI a entraîné une perte de 5 %.

Le dollar américain dicte la direction à court terme du prix de l'or

L'or est tombé en dessous de 1 820 $ cette semaine ; depuis qu'il a gagné plus de 340 $ depuis début novembre, le prix a déjà baissé d'environ 140 $. L'impulsion pour que le prix baisse après avoir rejeté le niveau de 1 950 $ a été la récente vague de données économiques meilleures que prévu en provenance des États-Unis - mettant en évidence le défi auquel est confrontée la Réserve fédérale américaine alors qu'elle tente de ramener l'inflation vers son objectif à long terme de 2% . Cela a conduit à un renforcement après plusieurs mois de dépréciation du dollar ; dans le même temps, les rendements obligataires ont également augmenté. Ces deux phénomènes, compte tenu de leur corrélation inverse, signifient une autre difficulté pour l'or.

Pour l'instant, l'or est susceptible de s'inspirer en grande partie du dollar et continuera de rechercher un soutien jusqu'à ce qu'un autre revirement se produise. La demande d'or reste inégale, mais à court terme, nous prévoyons que la demande de la banque centrale fera plus que compenser le manque d'appétit persistant des investisseurs sur le marché des fonds négociés en bourse, où la position totale continue de baisser, depuis début novembre, lorsqu'une forte rallye a commencé prix de l'or, cet article a chuté de près de 50 tonnes.

Jusqu'à ce que la situation macroéconomique s'améliore et que le dollar change à nouveau de direction, il y a un risque de s'affaiblir davantage vers 1 788 USD puis vers la zone de moyenne mobile sur deux jours, soit 1 776 USD. L'indicateur d'inflation préféré de la Fed - le déflateur PCE - était sous surveillance étroite vendredi, avec une lecture plus forte que prévu indiquant clairement que l'inflation se dirige dans la mauvaise direction et que des mesures supplémentaires sont nécessaires FOMC, ce qui pourrait signifier une nouvelle hausse de 50 points de base. L'inflation PCE sous-jacente a augmenté de 0,6 % m/m et de 4,7 % en glissement annuel.

La déportation indique un nouveau renforcement des matières premières

L'offre limitée dans le secteur des matières premières, qui a contribué à une solide performance au cours des dernières années, s'est quelque peu atténuée ces derniers mois alors que la Chine est aux prises avec des blocages, mais malgré les craintes d'un ralentissement économique, la plupart des principaux produits de base suivis par le Bloomberg Commodity Indice - pesant sur l'indice supérieur à 2,5 % - toujours déporté. Cependant, le bénéfice de roulement implicite annuel, basé sur une moyenne pondérée, affiche actuellement un petit montant contango, alors que l'ensemble de l'indice est tiré vers le bas par un solide 55 % annuel. contango sur le marché du gaz naturel. Compte tenu de nos attentes concernant une forte reprise en Chine et un faible ralentissement économique dans d'autres pays, nous prévoyons que la déportation, favorable aux investisseurs, commencera à croître à partir du deuxième trimestre, principalement en raison de la situation du secteur de l'énergie.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.