Une hypothèque et son coût - c'est-à-dire un pôle avisé après une augmentation des taux d'intérêt

Ces derniers mois, les prêts hypothécaires sont redevenus un sujet populaire. Il y a quelques années, une hystérie d'une ampleur similaire a commencé à propos des prêts en francs suisses. La raison était vraiment la même : une augmentation de la mensualité du prêt.

Nous ne traiterons pas des aspects légaux et moraux car nous pensons que ce n'est pas notre rôle. Forex Club depuis le début de son activité essaie d'éduquer financièrement les investisseurs. Le texte d'aujourd'hui portera sur l'aspect de la mécanique du crédit. Nous espérons qu'après avoir lu cet article, les lecteurs seront en mesure d'estimer le risque d'assumer une obligation financière à long terme. Malheureusement, récemment, il s'est avéré une fois de plus qu'un Polonais sage après les dégâts. La hausse des taux d'intérêt a surpris de nombreux emprunteurs.

Crédit et intérêts courus

Source: paczizm.pl

Qu'est-ce que le crédit ? Selon la définition de base, un prêt bancaire est un accord écrit entre une banque (prêteur) et un emprunteur. En vertu de l'accord, le prêteur met des fonds à disposition dans un but précis. L'emprunteur est tenu de rembourser le principal avec intérêts dans le délai spécifié dans le contrat.

Pourquoi y a-t-il des intérêts dans le prêt? Les trois facteurs de base qui déterminent le coût d'un prêt sont :

- perte d'argent avec le temps

- risque d'investissement

- frais de financement des prêts

L'argent actuel perd de sa valeur avec le temps. Le processus de perte de valeur monétaire s'appelle inflation. À long terme, l'inflation a un effet dévastateur sur la valeur de l'argent. Par exemple, si l'inflation moyenne est de 3 % par an, dans 30 ans, la valeur actuelle de 100 PLN tombera à un niveau légèrement supérieur à 40 PLN. Si l'inflation au cours de cette période était de 5 %, la valeur de 100 PLN tomberait à environ 21,5 PLN. Comme vous pouvez le voir si quelqu'un soulève un argument "J'emprunte 100 PLN et je veux rendre 100 PLN d'ici 30 ans" il ne sait pas quelle est la valeur temporelle de l'argent, ou il veut rendre moins que ce qu'il a effectivement emprunté. En raison de la perte d'argent au fil du temps, les banques essaient de transférer ce risque au client. Bien sûr, avec plus ou moins de succès. Il y a des situations où le taux d'intérêt du prêt est inférieur au taux d'inflation. Il s'agit d'une situation théoriquement favorable pour les emprunteurs. Une condition est que le revenu des emprunteurs doit croître à un rythme similaire à l'inflation.

Le risque d'investissement est un autre facteur que les emprunteurs « oublient ». La banque n'est pas une association caritative et doit également prendre en compte certains risques. L'un des principaux risques auxquels la banque doit faire face est la qualité du portefeuille de prêts. Les banques sont conscientes que tous les prêts ne seront pas remboursés. Certains emprunteurs feront défaut sur leurs dettes. La mesure la plus populaire de la « santé » d'un portefeuille de prêts est Indicateur NPL (prêt non performant). Le ratio est calculé en divisant la valeur des prêts non performants par l'ensemble du portefeuille de prêts. Plus l'indice est élevé, plus la qualité du portefeuille de prêts est mauvaise. Selon les données Banque centrale européenne, en septembre 2021 le niveau du ratio NPL dans les pays de la zone euro s'élève à 2,2%. En règle générale, les niveaux de NPL supérieurs à 5 % sont considérés comme dangereux. Dans la zone euro, le ratio NPL le plus élevé a été observé en Grèce (à deux chiffres !), à Chypre (environ 8 %) et au Portugal (plus de 4 %).

Coûts de financement du prêt. Plus les coûts de financement du secteur bancaire sont élevés, plus les taux d'intérêt des prêts offerts sont élevés. De plus, cela dépend beaucoup de la structure de financement du prêt. Si une banque finance des prêts à long terme avec des actifs à court terme, elle a un bilan déséquilibré. En conséquence, le risque que la banque ait un problème de liquidité à l'avenir augmente. Certaines banques émettent des obligations sécurisées pour financer des prêts hypothécaires.

Types de prêts hypothécaires

Les prêts peuvent être fractionnés en raison, par exemple :

- type d'intérêt,

- type de versement (dégressif, fixe, ballon),

- monnaie de prêt.

Le prêt peut être accordé à un taux d'intérêt fixe ou variable. Dans le cas d'un taux fixe, l'emprunteur est sûr du coût de la totalité du prêt. Certes, les prêts à taux fixe profitent aux banques dans un environnement de baisse des taux d'intérêt. Dans une telle situation, les actifs de la banque (prêts accordés) sont à taux fixe, qui sont financés par des passifs que la banque paie de moins en moins chaque trimestre (taux d'intérêt en baisse). Lorsque les taux d'intérêt augmentent, l'emprunteur est dans une position favorable. À son tour, la banque ne gagne pas de revenus d'intérêts supplémentaires et les coûts d'intérêt augmentent (dépôts, coût des prêts interbancaires, etc.).

En règle générale, les banques accordent des prêts à taux d'intérêt fixe si elles parviennent à trouver quelqu'un prêt à financer un tel prêt dans un délai donné. Ceci est particulièrement important dans le cas des prêts hypothécaires, afin d'accorder un prêt avec un taux d'intérêt fixe sur 5, 10 ou 30 ans, la banque doit trouver une banque disposée à emprunter (dépôt, acheter une obligation sécurisée) pour un montant donné période. Une obligation sécurisée est un titre dans lequel une banque (généralement une hypothèque) s'engage à rembourser les intérêts et le principal selon un échéancier précis. L'obligation sécurisée est garantie par des prêts accordés par la banque (ses actifs).

Taux d'intérêt flottant signifie que la banque offre un prêt avec un taux d'intérêt composé de deux parties : marge bancaire oraz référence. En règle générale, le ratio de référence est lié aux valeurs approximatives des coûts de financement bancaire sur le marché interbancaire. En Pologne, l'indice WIBOR (3 ou 6 mois) est généralement adopté. Un taux d'intérêt flottant est plus risqué pour les emprunteurs. Cela est dû au fait que l'emprunteur n'est pas sûr de ce à quoi ressemblera le versement du capital et des intérêts à plus long terme. Lors d'une hausse des taux d'intérêt, la mensualité augmentera, alors que lors d'une baisse elle sera de plus en plus basse. Lorsque vous contractez un prêt avec un taux d'intérêt variable, vous devez examiner attentivement le montant de la dette afin de maintenir un tampon pour augmenter considérablement la taille du remboursement du prêt.

Comme il est déjà connu que le prêt peut être accordé avec un taux d'intérêt fixe ou variable, il convient de mentionner les types de versements. Les plus populaires sont : descendant, constant et ballon. Chaque tranche de prêt se compose du capital et des intérêts.

En Pologne, la solution la plus populaire est un versement fixe. C'est intéressant car c'est une option beaucoup plus chère que la tranche décroissante. Dans le cas d'une échéance fixe, l'emprunteur sait combien il paiera dans une période de règlement donnée (par exemple une période de 3 mois ou de 6 mois). La formule elle-même est assez complexe, mais vous pouvez la rendre beaucoup plus facile avec Excel.

Le taux d'intérêt et le versement du prêt - mécanique

Prenons un exemple où l'emprunteur a pris 500 000 PLN de crédit (y compris la commission) sur Années 30 en mensualités égales. Le taux d'intérêt du prêt est de 5% par an. Pour calculer le montant des versements d'un tel prêt, vous pouvez utiliser la fonction PMT, qui consiste en :

- les taux d'intérêt (convertis en versements par an),

- Nombre d'installations,

- montant du crédit.

En effet, la formule serait :

= PMT (0,05 / 12 ; 360 ; -500000 XNUMX)

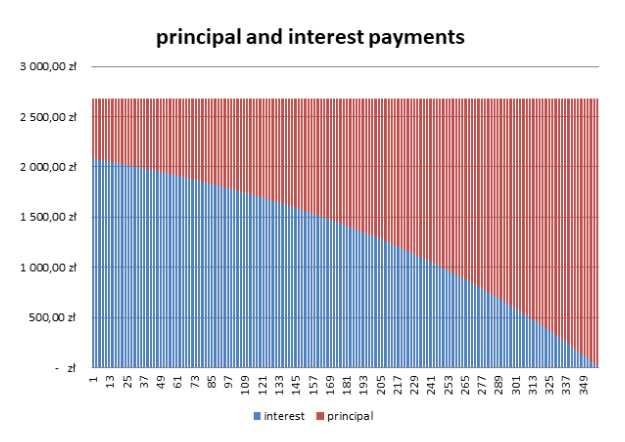

Le versement dans cet exemple est de 2684,11 XNUMX PLN. Bien entendu, l'acompte fixe se compose des parts d'intérêts et de capital. Dans cette construction du prêt, l'emprunteur paie principalement les intérêts d'abord, puis le principal.

Pour calculer la proportion, vous pouvez utiliser un simple tableau Excel. Dans le cas du premier versement, les intérêts sont les suivants :

500 000 PLN (capital) * 0,05 / 12 (intérêts mensuels du prêt) = 2083,33 XNUMX PLN.

Sachant que l'intégralité du versement sera de 2684,11 XNUMX PLN signifie que le remboursement du principal sera de 600,78 PLN. Dans cet exemple, la valeur du montant des intérêts ne sera égale au montant des capitaux propres qu'après 16 ans. Le tableau ci-dessous présente la structure de la mensualité du prêt de manière simplifiée (tenant compte du taux d'intérêt fixe).

En résumé, l'emprunteur utilisant un tel prêt devra rembourser 966 279,6 PLN. Ainsi, les intérêts constituent plus de 93% de la valeur du prêt contracté. Bien sûr, c'est une valeur nominale et non réelle. Dans 30 ans, le pouvoir d'achat de 2684,11 XNUMX PLN sera probablement bien inférieur à celui d'aujourd'hui.

En résumé, l'emprunteur utilisant un tel prêt devra rembourser 966 279,6 PLN. Ainsi, les intérêts constituent plus de 93% de la valeur du prêt contracté. Bien sûr, c'est une valeur nominale et non réelle. Dans 30 ans, le pouvoir d'achat de 2684,11 XNUMX PLN sera probablement bien inférieur à celui d'aujourd'hui.

La deuxième solution consiste à utiliser des versements décroissants. Ce n'est pas une solution populaire car au départ la mensualité est beaucoup plus élevée que dans le cas d'un prêt à mensualité égale. Pour un prêt d'une valeur de 500 000 PLN avec un taux d'intérêt de 5 % par an et contracté pendant 30 ans, la valeur du premier versement était de 3472,22 29 PLN, soit 11 % de plus que dans le cas d'un prêt à taux fixe. Montant de versement. Le montant de l'acompte dégressif ne sera égal au montant de l'acompte fixe qu'après XNUMX ans.

En résumé, l'emprunteur utilisant un tel prêt devra rembourser 876 041,67 PLN. Ainsi, les intérêts représentent plus de 75% de la valeur de l'emprunt contracté.En choisissant un emprunt à mensualités décroissantes, le client économiserait plus de 90 000 d'intérêts sur 30 ans.

Coûts du crédit et montant des intérêts

Il vaut la peine de voir comment la taille des coûts du prêt changera si le taux d'intérêt change au début, 10 et 20 ans après la souscription du prêt. Créons des scénarios de base pour un prêt à mensualités décroissantes et fixes :

- une augmentation du taux d'intérêt à 8% le 6ème mois à compter de la souscription du prêt (alors le taux ne change pas)

- une augmentation du taux d'intérêt à 8% le 120ème mois à compter de la souscription du prêt (alors le taux ne change pas)

- une augmentation du taux d'intérêt à 8% le 240ème mois à compter de la souscription du prêt (alors le taux ne change pas)

| montant de l'acompte | variante standard | après l'augmentation au 6ème mois | après l'augmentation au 120ème mois | après l'augmentation au 240ème mois |

| versement fixe | 2684,11 zł | 3659,04 zł | 3404,39 zł | 3073,33 zł |

Plus le délai de remboursement du prêt est long, plus la mensualité augmente. En effet, l'augmentation du taux d'intérêt sur votre prêt signifie qu'il y a plus d'intérêts à payer. Du fait que le nombre d'échéances à rembourser est constant, cela doit entraîner une augmentation de l'échéance du prêt. Vous ne pouvez pas tromper les maths.

| le coût total du prêt | variante standard | après l'augmentation au 6ème mois | après l'augmentation au 120ème mois | après l'augmentation au 240ème mois |

| versement fixe | 966 279,6 zł | 1 312 378,9 PLN | 1 139 866,6 PLN | 1 013 375,4 PLN |

| versement décroissant | 876 041,7 zł | 1 095 451,4 PLN | 977 295,1 zł | 901 670,1 zł |

Comme vous pouvez le voir, plus le taux d'intérêt est élevé, plus l'avantage de choisir des versements décroissants est grand. Bien sûr, le bénéfice est d'autant plus élevé que la durée de remboursement du prêt est longue (en supposant qu'après la hausse des taux, ils restent au même niveau).

Versement de ballon est un type de remboursement de prêt complètement différent des deux précédents. Dans ce cas, le remboursement d'une partie importante du capital emprunté n'a lieu, par exemple, qu'à la fin de la durée du prêt. Grâce à cette solution, les clients peuvent bénéficier de mensualités moins élevées en début de période de prêt. Les coûts de prêt les plus élevés sont généralement dans le dernier versement. En règle générale, le versement forfaitaire sert à financer un prêt automobile.

Devise du prêt

Nous ne sommes pas des spécialistes du droit. Pour cette raison, nous ne traiterons pas des boucles juridiques. Nous nous concentrerons sur les raisons pour lesquelles les clients préfèrent utiliser les prêts en devises :

- bénéficier d'un taux d'intérêt plus bas

- gagner sur le taux de change

- avoir des revenus dans la devise du prêt

avant crise du marché des subprimes (2007-2009) en Pologne, les prêts en francs suisses étaient très populaires. La raison pour laquelle les gens ont contracté des prêts en devises était qu'ils voulaient profiter d'un taux d'intérêt plus bas. Les emprunts en francs portent intérêt sur la base Libor CHFtandis que les prêts en PLN sont WIBOR. En 2006 Le LIBOR CHF (3M) était d'environ 1,5%, tandis que WIBOR 3M supérieur à 4%. La baisse des charges d'intérêts s'est traduite par une baisse du coût du prêt, ce qui signifiait que le prêt en francs avait une mensualité plus faible que le prêt basé sur le PLN. En raison du fait que les clients regardaient généralement le montant des versements, les prêts en francs suisses ont été un succès commercial en Pologne. Les gens ont "oublié" le risque de change. Cela était dû à un mélange de: cupidité, paresse i lacunes dans l'éducation financière.

La cupidité résultait de la situation sur le marché des changes juste avant la crise. Le renforcement du zloty par rapport au franc signifiait que "Le prêt se paie tout seul." Le versement a diminué, et la taille du prêt avec elle. La paresse résultait de ne pas avoir vérifié l'historique du taux de change CHF / PLN. Et dans l'histoire de cette paire de devises, il y a eu des périodes de faiblesse de la devise polonaise. Par exemple, entre mai 2001 et mars 2004, le taux de change CHF/PLN est passé de 2,22 à 3,13. À son tour, dans les années 1997 - 1999, le taux de change CHF / PLN est passé de 2,11 à 2,81. Ainsi, en regardant les fluctuations des taux de change, vous pourriez vous rendre compte que le franc suisse a pu gagner de manière significative en un temps relativement court. À leur tour, les lacunes de l'éducation financière ont empêché les gens de calculer par eux-mêmes comment les versements du prêt seraient façonnés si le scénario de hausse des taux d'intérêt en Suisse se matérialisait et si le franc se renforçait. L'hypothèque est généralement de 20 à 30 ans. Pour cette raison, vous devez vous préparer à différentes situations.

Le désir de gagner sur le taux de change résulte de l'utilisation inconsciente de la stratégie porter le commerce. L'emprunteur a emprunté dans une devise avec un taux d'intérêt plus bas et a investi sur un marché avec un taux d'intérêt plus élevé. Le risque était le taux de change. Cependant, depuis l'adhésion de la Pologne à l'Union européenne, il y a eu un afflux spectaculaire de fonds européens et d'investissements étrangers. Cela a entraîné le renforcement du zloty. Entre 2004 et mi-2008, les emprunteurs en devises étrangères ont profité de la baisse des taux d'intérêt et de la baisse de la valeur des prêts (convertie en PLN). A l'époque, les affranchisseurs ne pensaient pas avoir été trompés par les banques. Seule la forte dépréciation du zloty par rapport au franc a fait prendre conscience aux clients de ce qu'est le risque de crédit. Commence alors la recherche de la "justice" afin de ne pas faire gagner de l'argent aux "banquiers".

Parfois, les emprunteurs profitent de la dette libellée en devises étrangères parce qu'ils gagnent eux-mêmes des revenus dans la même devise. Dans une telle situation, il n'y a pas de risque de change ou il est considérablement limité. un exemple serait les entreprises exportatrices qui réalisent des revenus en euros. Pour une telle entreprise, contracter un emprunt libellé en euros ne devrait pas constituer une menace (tant que le remboursement du principal et des intérêts est bien inférieur aux recettes d'exportation moyennes).

Résumé

Dans l'article, nous n'avons décrit que brièvement certains mécanismes qui affectent la taille de la tranche. Le crédit lui-même n'est pas mauvais, il est important qu'il soit utilisé à bon escient. S'endetter pour la consommation ordinaire n'augmente pas la valeur nette de l'emprunteur. De plus, il devra rembourser plus que ce qu'il a emprunté à cause des intérêts. Bien sûr, en période de taux d'intérêt réels négatifs, une telle stratégie n'a pas à être dénuée de sens (tant que le revenu de l'emprunteur croît avec l'inflation). En souscrivant un prêt à long terme (par exemple un crédit immobilier), l'emprunteur mise sur :

- taux d'intérêt à long terme

- revenu du ménage sur une période donnée

- situation économique et politique

Si un prêt à long terme a été contracté à taux d'intérêt variable, l'emprunteur doit être conscient des risques posés par une telle décision. Dans une telle situation, il devrait conduire sa propre maison "Test de stress" (combien sera l'acompte en cas d'augmentation des taux d'intérêt de 1, 3, 6 ou 9 points de pourcentage). Cela vous permettra d'élaborer un plan sur la façon de gérer le budget dans le cas où le versement augmenterait de plusieurs dizaines de pour cent.