Une autre crise de la dette européenne due à la hausse des rendements du Trésor américain?

Dans une situation où le marché est contrôlé par une politique monétaire trop accommodante des banques centrales, la croissance dynamique des rendements des emprunts publics est un changement positif. Prévisions de pressions inflationnistes, programme de vaccination rapide et impasse Réserve Fédérale suggèrent que cette croissance se poursuivra, sinon s'accélérera, dans les mois à venir. Cela pose un dilemme pour le reste des banques centrales du monde entier, qui ont peut-être récemment assisté à une liquidation de leurs obligations d'État ainsi que des journaux américains.

La hausse des rendements des emprunts d'État américains contribue à des rendements plus élevés en Europe, Australie et les marchés émergents. Si une telle tendance peut être tolérée aux États-Unis en raison de l'amélioration des perspectives économiques, d'autres pays craignent qu'elle ne dégrade les conditions financières, car les perspectives économiques locales restent négatives.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

L'Europe est particulièrement préoccupante car les marchés des capitaux sont clairement plus corrélés que l'économie, ce qui constitue une menace sérieuse pour la reprise économique.

Dans cette analyse, nous avons constaté que une augmentation des rendements des bons du Trésor américain entraînera inévitablement une augmentation des rendements des obligations d'État allemandes. Cependant, la politique monétaire des banques centrales peut considérablement affaiblir cette corrélation. Dans le contexte des pays périphériques, la situation est particulièrement préoccupante. Après avoir sécurisé contre l'EUR, Obligations du Trésor américain ils offrent actuellement une rentabilité bien supérieure à celle des pays les plus exposés de l'Union européenne. Cela signifie qu'il pourrait bientôt y avoir un glissement des obligations périphériques vers les titres de l'autre côté de l'Atlantique, ce qui pourrait déclencher une nouvelle crise pour les obligations d'État européennes.

Dans le cas où un tel scénario se concrétiserait EBC et l'Union européenne pourrait être contrainte de prendre des mesures extrêmes s'attaquer à ce problème, qui approfondirait encore l'union monétaire, en nivelant une fois pour toutes les coûts de financement dans la zone euro.

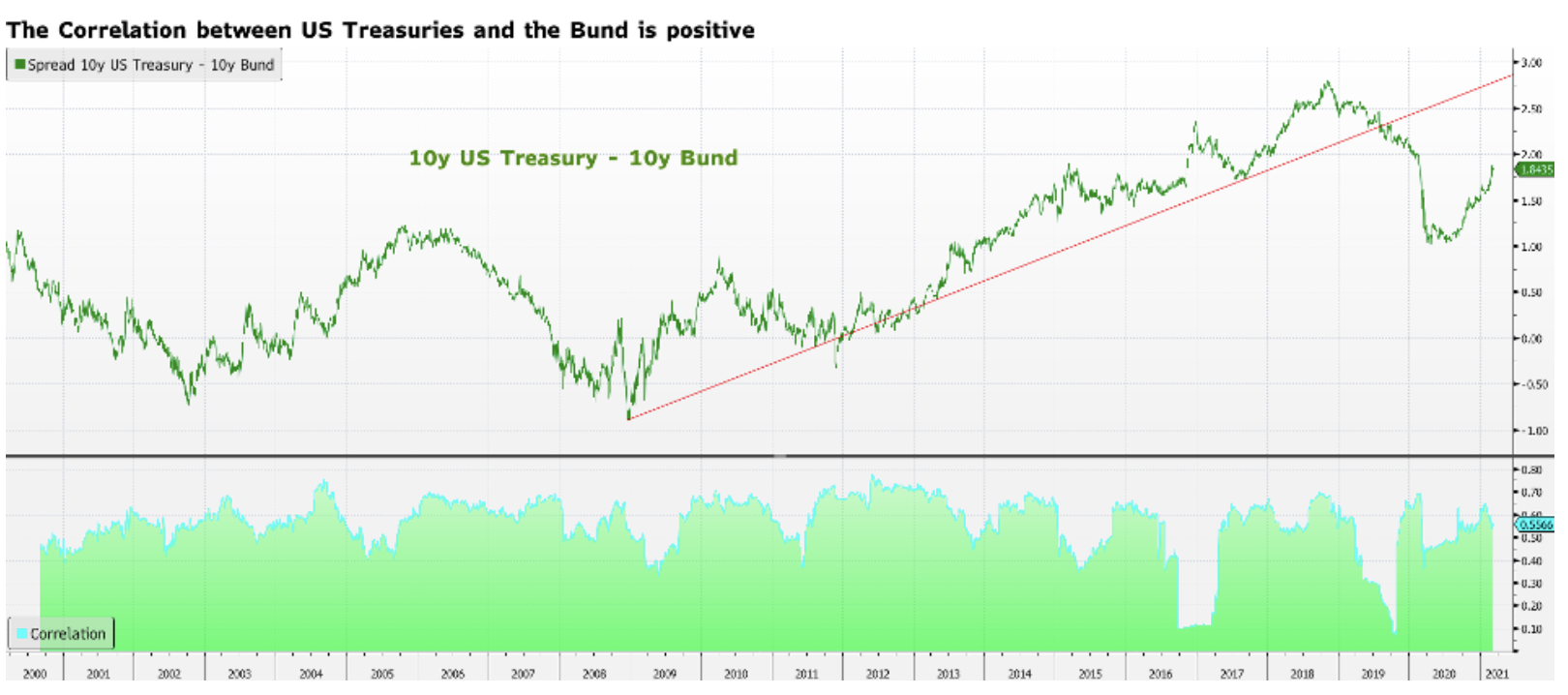

La corrélation positive entre les emprunts d'Etat allemands et américains freine la reprise économique en Europe

La corrélation entre les obligations des deux pays est justifiée, car des rendements plus élevés aux États-Unis peuvent inciter les investisseurs à investir des montants plus importants en titres américains qu'en titres européens, entraînant une correction des titres du Trésor sur le Vieux Continent.

Il est à noter que depuis la crise financière mondiale de 2008, le spread des emprunts d'Etat allemands et américains à dix ans s'est accru, malgré la baisse des rendements sur les deux continents. Cela suggère que les rendements des papiers allemands baissent plus rapidement que les rendements des papiers américains. Lors de la pandémie de Covid-19 en 2020, en particulier, l'écart entre ces rendements a commencé à se réduire très rapidement. Pourquoi? Dans le cas des rendements des obligations allemandes, il n'y a pas beaucoup de marge de manœuvre pour continuer à baisser. Par conséquent, le rétrécissement de l'écart est principalement attribué à une baisse des rendements des obligations d'État américaines. Ceci est important car cela nous indique que si le potentiel de baisse de rentabilité des titres allemands est limité, leur potentiel de croissance est illimité.

Il convient de noter qu'au cours des 20 dernières années, la corrélation entre les obligations d'État américaines et allemandes n'est tombée presque à zéro que deux fois: en 2016, après que Trump a remporté l'élection présidentielle, et en 2019. Dans les deux cas, les mouvements de rendement du Trésor américain ont été plus importants. que dans le cas des titres allemands pour la simple raison que la politique monétaire européenne a ancré les rendements obligataires allemands à un niveau extrêmement bas.

En conclusion, alors que les rendements aux États-Unis continuent d'augmenter, les rendements obligataires allemands suivront, à moins que la Banque centrale européenne n'intervienne pour abaisser, voire briser la corrélation entre ces papiers.

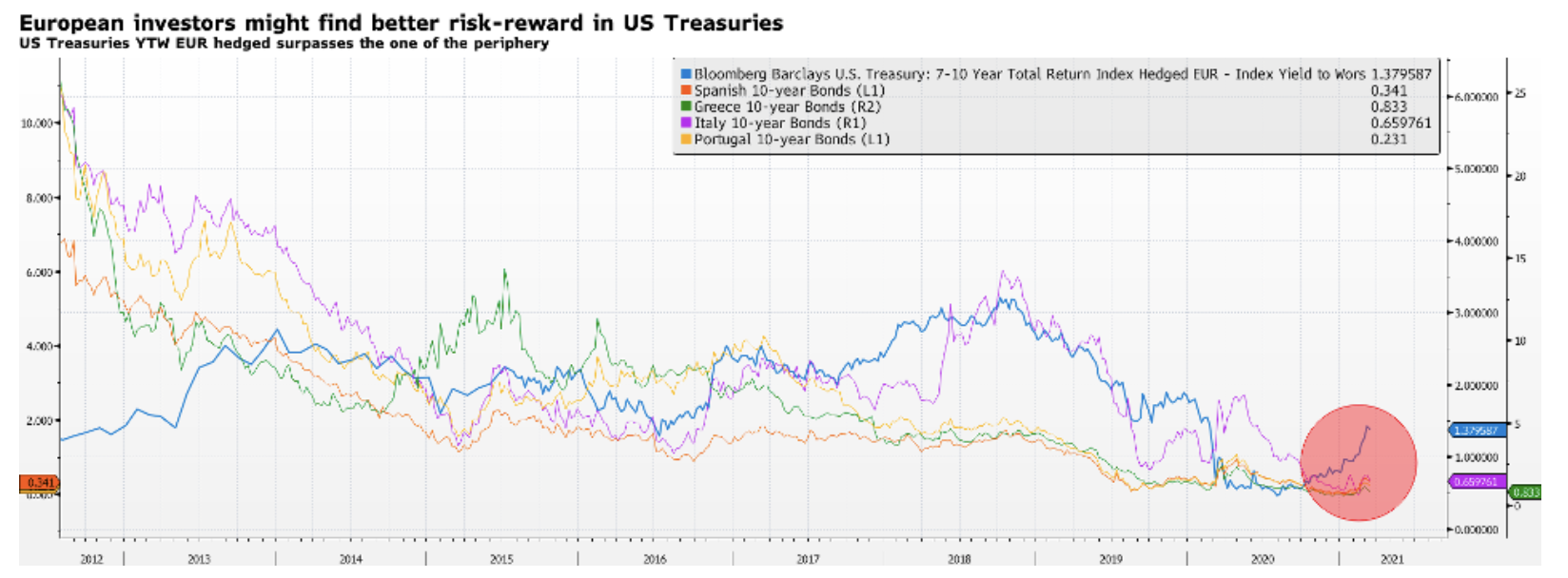

Le risque pour les pays périphériques dans le contexte de la hausse des rendements des emprunts d'Etat américains

La relation synchronisée entre les obligations d'État américaines et allemandes est cruciale pour tous les actifs dont les prix sont supérieurs aux obligations allemandes, en particulier les obligations d'État périphériques, car elle représente un facteur de risque important pour la reprise économique en Europe.

Depuis la crise des emprunts d'Etat européens, on observe une diminution rapide de l'écart entre les rendements des obligations européennes et celui des titres allemands. La moindre différence de rentabilité a réussi à camoufler, mais pas à changer, l'approche du risque de l'investisseur dans les pays périphériques jusqu'à la pandémie de Covid-19. En effet, avec la propagation du coronavirus en Italie et le début du lock-out, les investisseurs ont rapidement tourné le dos à la dette des pays périphériques. Les primes de risque actuelles dans les pays périphériques sont encore plus faibles qu'avant la pandémie de Covid-19. Cela ne signifie pas pour autant que les investissements dans cette région sont désormais plus sûrs.

L'absence de politique monétaire agressive et les nouveaux objectifs souples de la banque centrale signifient que les pays périphériques sont désormais encore plus exposés au risque. En cas de nouvelle liquidation des bons du Trésor américain, les investisseurs se tourneront très probablement des obligations périphériques vers des investissements de l'autre côté de l'Atlantique. Après tout, les obligations d'État périphériques à dix ans offrent un rendement presque nul aujourd'hui. Selon les indices Bloomberg Barclays, les obligations d'État américaines à sept et dix ans couvertes contre l'euro offrent actuellement le rendement potentiel le plus bas (YTW) de 1,3%. La différence de rendement est énorme et il sera très difficile de justifier un investissement en obligations d'État grecques de 0,8% lorsque les valeurs refuges fournissent 1%.

C'est un problème difficile à casser pour la BCE, qui est pleinement consciente que l'augmentation du coût du capital dans la zone euro nuira à la mise en œuvre de toutes les orientations actuelles de la politique monétaire.

Laissez une réponse