enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

JP Morgan Chase - l'une des banques d'investissement les plus célèbres [Guide]

Les États-Unis abritent désormais certaines des plus grandes banques du monde. Leur envergure est incomparable avec la plupart des banques européennes. Au fil des ans, le secteur bancaire américain a développé une division en banques d'investissement et commerciales. Les banques d'investissement sont connues au moins de nom par la plupart des acteurs du marché boursier. Beaucoup d'entre eux ont été qualifiés de "manipulateurs de marché". Les défenseurs des banques d'investissement, quant à eux, soutiennent qu'elles aident à mieux allouer le capital dans l'économie. Parfois, grâce à leur financement, les start-up ont une chance de multiplier leur envergure. Il existe également des banques universelles qui combinent des activités d'investissement et commerciales. Dans l'article d'aujourd'hui, nous allons vous présenter l'histoire de la banque JP Morgan.

JP Morgan - histoire

Actuellement, la banque JP Morgan Chase est le résultat de la fusion de JP Morgan avec Chase Manhattan Bank en 1996. Dans les années suivantes, l'acquisition de la banque Capital One a eu lieu (2004) et l'achat de sauvetage de deux banques qui avaient d'énormes problèmes financiers. Ces banques étaient Bear Stearns et Washington Mutual. Les deux banques ont été rachetées en 2008, lors de l'éclatement de la bulle immobilière américaine. L'histoire de la banque est liée à l'un des plus grands banquiers et investisseurs de l'histoire de JP Morgan. Cela vaut la peine de rapprocher l'histoire de la création de celle-ci, l'une des plus grandes banques du monde.

XNUMXe siècle – entre Londres et New York

JP Morgan. Source : wikipedia.org

Nous ne décrirons pas l'histoire de chaque banque qui fait actuellement partie de l'entreprise. Au lieu de cela, nous nous concentrerons sur la "branche" d'où vient le nom - la banque JP Morgan & Co.. La banque a été fondée en 1871 par un financier bien connu John PierpontMorgan (le plus souvent le début du nom était raccourci en JP). Malgré cela, certains chercheurs recherchent les origines de la banque en 1854. C'est alors que le père de JP Morgan, Junius S. Morgan, rejoint la banque londonienne pour former Peabody, Morgan & Co.).

En 1864, Junius prend le contrôle de l'entreprise et la rebaptise JS Morgan & Co. Le jeune Morgan ouvre sa propre entreprise à New York la même année. Au départ, elle s'occupait du négoce des bons du Trésor et du change des devises. Contrairement à son père, JP Morgan n'avait pas peur de prendre des risques. Pour cette raison, Junis Morgan n'a parfois pas financé les entreprises de son fils car trop risquées. Cependant, grâce aux relations de son père, la société de JP Morgan a levé des capitaux en Grande-Bretagne pour financer des entreprises aux États-Unis en plein essor.. Les secteurs vers lesquels les capitaux ont afflué étaient les industries ferroviaire, industrielle et sidérurgique. Ils avaient tous besoin de capitaux supplémentaires pour faire évoluer leur entreprise.

Un nouveau chapitre - JP Morgan prend le relais

Après la mort de son père en 1890 JP Morgan a combiné ses opérations de Londres et de New York en une seule société. JP Morgan & Co. à la fin du XIXe et au début du XXe siècle, c'était l'une des plus importantes banques d'investissement des États-Unis. La banque a fourni le financement qui a permis la création de la United States Steel Corporation. La société a été fondée en 1901 à la suite de la fusion de la Carnegie Steel Corporation et de la Federal Steel Company. A cette époque, la société avec la plus grande capitalisation au monde (1,4 milliard de dollars) a été fondée. C'était aussi le plus grand producteur d'acier au monde.

JP Morgan monte en puissance, ce qui lui permet d'accroître son influence sur la politique économique du gouvernement américain. La réputation de la banque comme élément clé de la stabilité du secteur financier américain est confirmée en 1907. Pendant la panique de 1907, JP Morgan a aidé à sauver certaines banques new-yorkaises de la faillite. Dans le même temps, il parvient à reprendre un concurrent de TCI par US Steel, profitant des difficultés financières d'une des banques.

6 ans plus tard JP Morgan était l'un des partisans de la nomination Réserve Fédérale. Ce devait être la banque centrale chargée de diriger la politique monétaire et de devenir le prêteur en dernier ressort (POI). POI devait fournir une injection de liquidités dans une situation où le marché bancaire est instable. En théorie, cela était censé lisser les cycles économiques et réduire la "viveté" des krachs financiers. JP Morgan est décédé la même année en Italie, il n'a donc pas vécu assez longtemps pour voir les effets de la création d'une banque centrale. Le corps de JP Morgan a été transporté à New York. Lorsque le cercueil avec le corps a atteint la Grosse Pomme, les échanges à Wall Street ont été interrompus pendant deux heures.

1914 - 1933 : guerre et années folles

Après la mort de JP Morgan, la banque a continué à opérer dans le domaine de l'investissement. La période de la Première Guerre mondiale a été mise à profit pour reconstruire sa position en Europe. La banque devient l'unique émetteur d'obligations de guerre pour la France et la Grande-Bretagne. Cela a facilité le financement de l'effort de guerre de l'Entente contre les puissances centrales.

Après la guerre, il y a eu une reprise économique en Europe et le début de l'isolationnisme aux États-Unis. La période des années XNUMX a également été marquée par l'expansion du crédit dans l'économie mondiale. Le boom a conduit à la création du terme Roaring Twenties". Cependant, en 1929, il a été accusé de vivre au-dessus de ses moyens. Grande Dépression provoqué une chute brutale du cours des actions. La banque d'investissement a également gelé. Pire, pour JP Morgan, les cercles politiques voulant réguler plus fortement le marché bancaire ont commencé à s'imposer. En conséquence, il a été approuvé Glass-Steagall Actqui a forcé les banques à séparer les banques commerciales et d'investissement. JP Morgan devait choisir.

1933 – 1989 : en tant que banque commerciale

JP Morgan a décidé de fonctionner comme une banque commerciale. Cela était dû à l'ambiance qui prévalait au plus fort de la Grande Dépression. Le marché des services d'investissement s'est figé et les perspectives de la banque commerciale semblaient bien meilleures. L'activité d'investissement a été créée par deux personnes travaillant chez JP Morgan : Henry Sturgis Morgan (petit-fils de JP Morgan) et Harold Stanley. L'activité d'investissement s'appelait Morgan Stanley.

JP Morgan est devenue une banque commerciale de taille moyenne incapable de rivaliser avec les plus grandes entités financières américaines. En 1959, la banque a fusionné avec la Guaranty Trust Company de New York pour former la Morgan Guaranty Trust Company. L'entreprise a opéré sous cette marque jusque dans les années XNUMX.

1989 – 2008 : les années dorées de la banque d'investissement

En 1989, l'impact du Glass-Steagall Act est limité, ce qui permet à JP Morgan de revenir sur le marché de la banque d'investissement. Très vite, la banque entre au premier rang des plus grandes banques d'investissement. Le symbole était la fusion d'Exxon et de Mobil, qui a créé la plus grande entreprise pétrochimique cotée en bourse. JP Morgan a été le seul conseil de cette fusion.

Jamie Dimon. Source : wikipedia.org

En 2000, il y a eu une fusion entre JP Morgan et Chase Manhattan. La fusion a créé l'une des plus grandes banques du monde. Son nouveau nom était JP Morgan Chase Co. Quatre ans plus tard, la banque a fusionné avec Bank One, mais a laissé le nom inchangé. À la suite de la fusion avec Bank One, il y a eu un remaniement des cadres supérieurs. JP Morgan Chase Co a été rejoint par Jim Dimon, qui a été directeur de l'exploitation et président. Un an plus tard, Jamie Dimon est devenu PDG de toute l'entreprise. Il remplit ce rôle à ce jour.

La période de boom du marché immobilier et le boom de la bourse ont donné des années dorées à la banque d'investissement. D'énormes revenus ont attiré les étudiants les plus talentueux des meilleures universités. Mathématiciens et physiciens ont été employés pour créer des dérivés de plus en plus sophistiqués.

En 2008, le marché financier va secouer ses fondations. De nombreuses entreprises bien connues ont commencé à avoir des problèmes de liquidités : Bear Sterans, Washington Mutual ou Lehman Brothers. Les deux premiers d'entre eux ont été acquis par JP Morgan Chase Co. Cela a permis d'augmenter l'échelle des opérations et d'acquérir des concurrents à un prix bien inférieur à ce qui aurait été possible avant la crise.

2009-présent : Une nouvelle réalité

Depuis 2009, le secteur bancaire dans le monde est en montée. Les réglementations se multiplient (notamment en Europe), ce qui signifie que la rentabilité des activités bancaires diminue considérablement. De plus, les fintechs entrent de plus en plus audacieusement sur le marché financier, essayant de "voler" l'activité la plus rentable des banques.

D'autre part, la politique de taux d'intérêt ultra-bas a permis aux banques d'investissement de générer des bénéfices supérieurs à la moyenne. Cela a été aidé par un énorme marché haussier sur le marché boursier et un grand nombre d'introductions en bourse et de fusions.

Activités opérationnelles

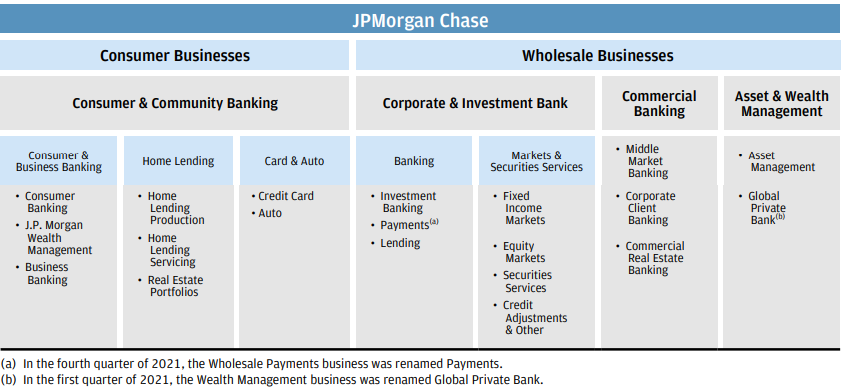

C'est l'une des plus grandes banques des États-Unis. Il possède plus de 3 700 milliards de dollars d'actifs et 294 milliards de dollars de capitaux propres. JPMorgan Chase opère dans 4 segments :

- Consumer & Community Banking (CCB),

- Banque d'entreprise et communautaire (CIB),

- Banque commerciale (CB),

- Gestion d'actifs et de fortune (AMW).

Dans la suite de l'article, nous aborderons brièvement les différentes parties de l'activité de JPMorgan Chase. Nous avons apporté les résultats du dernier trimestre de l'entreprise à l'atelier.

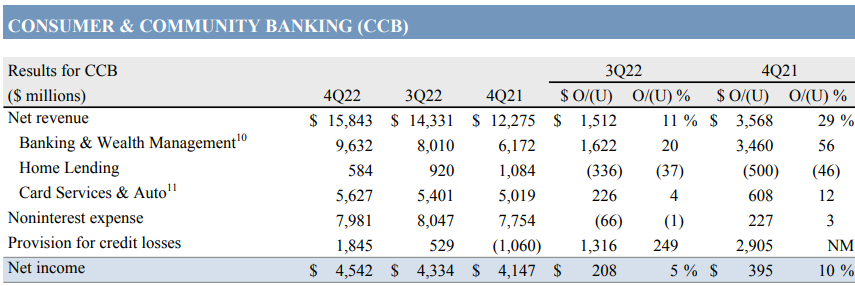

Services bancaires aux consommateurs et communautaires (CCB)

Les revenus du segment CCB au quatrième trimestre 2022 se sont élevés à 15,8 milliards de dollars. Cela signifiait une augmentation de 29,1 % a/a. La partie la plus importante de l'activité dans ce segment est Banking & Wealth Management. Les revenus provenant de cette source ont augmenté de 56 % au cours de l'année. La société a expliqué que la raison d'une telle augmentation des revenus était des marges plus élevées sur les dépôts.

Le segment des prêts et des prêts hypothécaires a très mal performé. Les revenus de ce segment ne s'élevaient qu'à 584 millions de dollars et étaient inférieurs de 46 % à ceux de l'année précédente. Le mauvais environnement macroéconomique n'a certainement pas aidé. Le ralentissement de l'économie et la hausse des taux d'intérêt ont entraîné une baisse des ventes de produits hypothécaires.

Le segment Services de cartes et automobile a augmenté de 12 % en glissement annuel pour atteindre 5,627 milliards de dollars. La raison était un bénéfice plus élevé de la gestion des cartes, qui a plus que couvert le segment des voitures à développement plus lent.

Malgré l'environnement inflationniste, la société a réussi à maîtriser ses frais autres que d'intérêts. Ils s'élevaient à 7,981 milliards de dollars et étaient supérieurs de 3% à ceux d'un an, mais inférieurs de près de 70 millions de dollars à ceux d'il y a un trimestre.

Les résultats ont été pesés par des radiations plus élevées pour les pertes sur les prêts et les portefeuilles de prêts. Malgré cela, le résultat net a augmenté de 10 %, soit 395 millions de dollars, au cours de l'année.

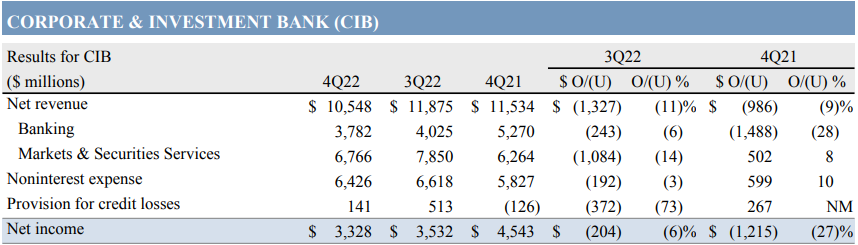

Banque d'entreprise et communautaire (CIB)

Les activités corporatives et d'investissement génèrent moins de revenus et de bénéfices que le segment CCB. Les revenus de Corporate & Community Bank se sont élevés à 10,5 milliards de dollars, soit une baisse de 9 % en glissement annuel. Le coupable était le segment bancaire, avec des revenus de 3,78 milliards de dollars. Cela signifiait une baisse pouvant atteindre 1 488 millions de dollars, c'est-à-dire de 28 % en glissement annuel. Dans le segment bancaire, la banque d'investissement s'est très mal comportée, avec des revenus en baisse de 57 % en glissement annuel à 1,4 milliard de dollars. Les résultats du secteur bancaire auraient été pires n'eût été de la croissance du segment des paiements d'environ 200 millions de dollars.

Dans la section Markets & Securities Services, les revenus ont augmenté de 502 millions de dollars, soit environ 8%. Cette partie des activités de CIB a généré 6,8 milliards de dollars de revenus. Les revenus générés par les produits à taux fixe se sont élevés à 3,7 milliards de dollars, soit une augmentation d'environ 12 %. Cette augmentation s'explique par l'augmentation des revenus générés par les taux d'intérêt et les transactions en devises. Cela a plus que couvert les ventes plus faibles liées à l'offre de produits structurés. À leur tour, les activités sur les marchés boursiers ont généré des revenus de 1,9 milliard de dollars, ce qui était similaire à l'année précédente. Les services de titres se sont bien comportés, progressant de 9 % en glissement annuel pour atteindre 1,2 milliard de dollars. La raison en était l'augmentation des taux d'intérêt, qui a plus que couvert la baisse des dépôts des clients.

Les frais autres que d'intérêts se sont élevés à 6,4 milliards de dollars, en hausse de 10 % d'une année sur l'autre. La raison était une augmentation des coûts liés aux revenus. De plus, les coûts de structure ont augmenté. D'autre part, l'avantage est la diminution des coûts liés aux règlements et aux litiges judiciaires.

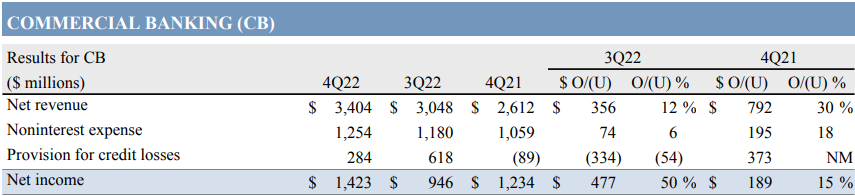

Banque commerciale (CB)

Le segment CB a augmenté de 792 millions de dollars (ou 30 %) au cours de l'année pour atteindre 3 404 millions de dollars. Cette hausse s'explique par des marges d'intérêt plus élevées, qui ont plus que couvert la baisse des revenus de la banque d'investissement.

Les frais autres que d'intérêts ont augmenté de 18 % en glissement annuel, plus lentement que les revenus. C'est un signal positif car cela signifie que l'entreprise protégeait sa marge. Malheureusement, au quatrième trimestre 2022, il y a eu des pertes dans le portefeuille de prêts d'une valeur de 284 millions de dollars. La raison des radiations était une augmentation des prêts non productifs.

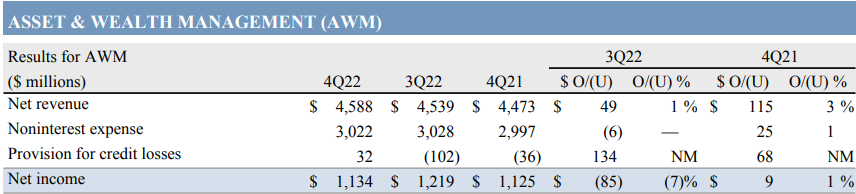

Gestion d'actifs et de patrimoine (AMW)

Les revenus nets du segment de la gestion d'actifs et de fortune ont augmenté de 3 % en glissement annuel, soit 115 millions de dollars. En conséquence, le segment a généré 4,6 milliards de dollars de revenus nets. La raison de ces augmentations est la marge plus élevée réalisée sur les dépôts des clients, qui a plus que couvert les commissions plus faibles pour la performance et la gestion d'actifs. Les frais autres que d'intérêts n'ont augmenté que de 25 millions de dollars, soit environ 1 % a/a. La baisse des coûts en fonction du niveau des revenus ou du volume a aidé en partie.

Les actifs sous gestion (AUM) se sont élevés à 2 800 milliards de dollars et ont diminué de 11 % en glissement annuel. La raison en était la situation du marché (baisse du marché boursier et obligataire) et une sortie partielle des fonds des clients. La baisse aurait été plus importante n'eût été des apports sur les produits à long terme proposés par JPMorgan Chase.

Comment investir dans les actions JPMorgan Chase ?

Vous pouvez investir dans JPMorgan Chase par l'intermédiaire d'une maison de courtage ayant accès au marché boursier américain. Grâce à cela, l'investisseur pourra acheter les actions de la banque. Certains courtiers vous permettent également d'investir dans des actions JPMorgan Chase avec :

Regardons les données financières de base de la banque :

| JPMorgan Chase | 2018 | 2019 | 2020 | 2021 |

| Revenu | 109,029 milliards de dollars | 115,627 milliards de dollars | 119,475 milliards de dollars | 121,685 milliards de dollars |

| Bénéfice net | 32,474 milliards de dollars | 36,431 milliards de dollars | 29,131 milliards de dollars | 48,334 milliards de dollars |

| EPS | 9,56$ | 11,31$ | 9,45$ | 16,00$ |

| DPS | 2,98$ | 3,83$ | 4,12$ | 4,26$ |

Source: propre étude

La société est actuellement évaluée à 408 milliards de dollars. Cela signifie que la société se négocie à 8,4 fois son bénéfice de 2021.

Graphique JP Morgan, intervalle W1. La source: xNUMX XTB.

Courtiers Forex proposant des ETF et des actions

Comment acheter des actions JP Morgan Chase ? Bien sûr, l’option la plus simple consiste à acheter uniquement des actions, mais pour les personnes souhaitant bien diversifier et équilibrer leur portefeuille, investir dans des sociétés à dividendes via des ETF entiers sera un meilleur choix. Un nombre croissant de courtiers forex proposent une offre assez riche d'actions, d'ETF et de CFD pour ces instruments.

Par exemple sur XTB Aujourd'hui, on trouve plus de 3500 400 instruments de capitaux propres et XNUMX ETF, un Saxo Bank plus de 19 000 entreprises et 3000 XNUMX fonds ETF.

| Broker |  |

||

| Région | Polska | Dania | Chypre * |

| Nombre d'échanges proposés | 16 échanges | 37 échanges | 24 échanges |

| Nombre d'actions de l'offre | environ 3500 XNUMX - actions vers 2000 - CFD sur actions |

19 000 - actions 8 800 - CFD sur actions |

environ 3 000 - CFD sur actions |

| Le montant de l'ETF proposé | environ 400 - ETF environ 170 - CFD sur ETF |

3000 - FNB 675 - CFD sur ETF |

environ 100 - CFD sur ETF |

| commission | 0% de commission jusqu'à 100 000 EUR de chiffre d'affaires/mois | selon la liste de prix | La propagation dépend de l'instrument |

| Dépôt min. | 0 zł (recommandé min. 2000 500 PLN ou XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Plate-forme | xStation | Saxo Trader Pro Saxo Trader Aller |

Plateforme Plus500 |

* Offre PLUS500 CY

Les CFD sont des instruments complexes et présentent un risque élevé de perdre de l'argent rapidement en raison d'un effet de levier. De 72% à 89% des comptes d’investisseurs particuliers enregistrent des pertes monétaires résultant de la négociation de CFD. Demandez-vous si vous comprenez comment fonctionne le CFD et si vous pouvez vous permettre le risque élevé de perdre votre argent.

Résumé

Lorsque vous investissez dans des actions bancaires, vous devez être conscient que vous achetez la confiance dans l'institution. La faillite de Lehman Brothers a montré qu'il est impossible d'estimer le risque auquel est exposée une banque. Personne ne sait ce qui est réellement détenu dans les actifs au cours des opérations quotidiennes de la banque. Cela s'applique en particulier aux activités d'investissement. De plus, il existe un risque réseau. L'effondrement d'une institution financière importante peut « infecter » d'autres banques à la suite de fusions. Cela a été évident lors de la crise des subprimes.

D'autre part, JPMorgan a prouvé plus d'une fois que dans les périodes difficiles pour le secteur, il était capable de tirer parti des opportunités émergentes et de prendre le pas sur ses concurrents à un prix vraiment attractif. Vous devez être conscient que la banque mentionnée ne se développe pas trop vite. Les revenus entre 2018 et 2021 ont augmenté de 11,6 %. En revanche, les actions JPM peuvent être une idée intéressante pour portefeuille de dividendes. Chaque année, la banque verse un dividende, qui augmente également tout le temps. Entre 2018 et 2021, le dividende par action a augmenté de 42,95 %.

Laissez une réponse