Comment fonctionne la politique monétaire des banques centrales [Partie I]

La politique de la banque centrale appartient au type de « données économiques » qui est étroitement surveillée par les investisseurs du monde entier. Elle influence fortement la valorisation des instruments financiers sur le marché et l'allocation des fonds aux actifs individuels. Réserve Fédérale est l'organe national de politique monétaire aux États-Unis (en Pologne, c'est le Conseil de politique monétaire), qui a sans aucun doute le plus grand impact sur la création de monnaie dans le monde (en raison du fait que la plupart de la dette mondiale est émise en USD ). Dans l'article d'aujourd'hui, nous discuterons de la politique monétaire et des opérations d'open market. Comprendre comment les banques centrales affectent l'économie aidera à comprendre pourquoi certains instruments financiers se comportent comme ils le font vis-à-vis des décisions de certains banquiers.

Qui a besoin de politique ?

En répondant à cette question, je vais vous parler de ses objectifs. De manière très générale, les banques centrales élaborent la politique monétaire qu'elles visent à maintenir « Économie saine ». Le concept d'une économie saine est très imprécis. En développant un peu cette phrase, on peut dire d'une économie saine comme d'une économie avec un faible taux de chômage, relativement bas inflation (sous contrôle) et maintien d'un niveau "modéré" taux d'intérêt à long terme. En parlant de modéré, c'est celui qui ne change pas de 1% à 2% sur une période de plusieurs mois.

Ainsi, la Réserve fédérale et les autres banques centrales ont généralement leurs propres « références » (par ex. cible d'inflation) - en d'autres termes, les fourchettes dans lesquelles le marché essaie de s'intégrer. Par exemple : les interprétations de la Fed sur l'emploi maximum et les objectifs de prix stables (c'est-à-dire de facto processus liés à l'inflation) ont changé avec le développement de l'économie. Il suffit de regarder la longue période d'expansion qui a suivi la Grande Récession de 2007-2009, où les conditions du marché du travail sont devenues très stables et solides, mais n'ont pas entraîné une augmentation significative de l'inflation, ce qui se produit généralement lorsqu'une société est caractérisée par une faible taux de chômage. En tant que telle, la Fed n'a pas souligné ses craintes antérieures que l'emploi puisse dépasser les niveaux maximums, se concentrant plutôt uniquement sur les pénuries d'emplois en dessous des niveaux maximums. Dans cette interprétation plus récente, formalisée en "Déclaration sur les objectifs à long terme et la stratégie de politique monétaire" FOMC d'août 2020, un taux d'emploi élevé et un chômage faible ne suscitent pas d'inquiétudes pour le FOMC, tant qu'ils ne s'accompagnent pas d'augmentations indésirables de l'inflation ou de l'émergence d'autres menaces qui pourraient compromettre la réalisation des objectifs. Par conséquent, connaissant et utilisant les documents publiés par les banques centrales, nous pouvons évaluer les changements potentiels de leur politique de manière relativement simple et efficace. Chaque banque centrale est tenue de publier de telles « fourchettes » et hypothèses concernant la politique monétaire à long terme. De plus, ils mettent souvent en lumière des messages plus petits sur les changements potentiels. Un bon exemple est Le livre beige de la FEDdont nous avons écrit ici.

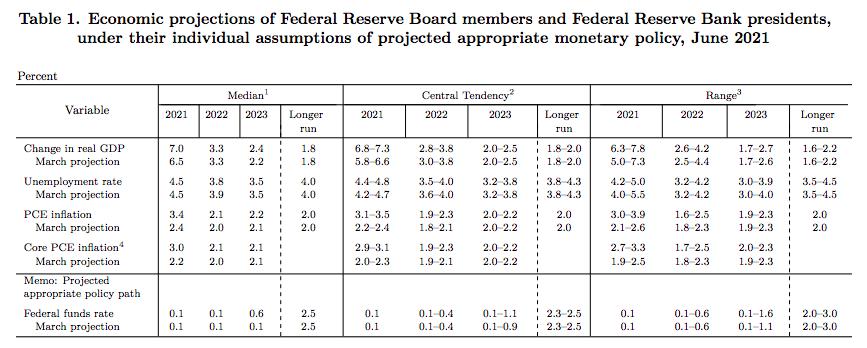

Les banques centrales publient également des projections macroéconomiques pour les années à venir. On les trouve généralement dans les communiqués de presse liés aux réunions de taux d'intérêt. Le graphique ci-dessus montre la dernière projection macroéconomique de la Réserve fédérale sur les indicateurs les plus importants. Ainsi, on peut (en regardant en arrière à travers le prisme de plusieurs messages) déterminer si les prévisions de la banque concernant la croissance économique et les hausses de prix sont plus favorables pour une devise donnée ou non.

Emploi et inflation

Revenons un instant à la question de l'emploi. Vous vous souvenez certainement des propos de Powell, qui mentionnait que le marché du travail américain est d'une importance capitale pour la politique monétaire. D'une part, j'ai toujours souligné que ce facteur est traité un peu négligé car le chômage est toujours mentionné comme l'argument final pour maintenir une politique laxiste, d'autre part, c'est la pièce du puzzle qui influence considérablement les autres. Plus généralement, l'emploi maximal est un objectif large et inclusif qui n'est pas directement mesurable et qui est affecté par les changements dans la structure et la dynamique du marché du travail. La Fed ne se fixe donc pas d'objectif fixe pour l'emploi. C'est, à certains égards, l'exception aux fourches. Il est difficile de « paramétrer » le marché du travail et de définir une valeur fixe à maintenir dans l'économie. Les évaluations de l'écart d'emploi par rapport au maximum sont basées sur un large éventail d'indicateurs. La Réserve fédérale s'appuie donc sur des estimations intuitives du taux de chômage de longue durée, qui est quelque peu en ligne avec l'emploi maximum, et celui-ci oscille généralement autour de 4 %.

Le cas est plus simple en ce qui concerne le gonflage. Ici, l'objectif est défini comme une valeur spécifique. Les décideurs de la Fed estiment que le taux d'inflation de 2%, tel que mesuré par la variation annuelle de l'indice des prix des dépenses de consommation personnelle, est le plus constant sur le long terme. En termes simples, la Réserve a décidé que 2% d'inflation annuelle est actuellement le meilleur niveau pour des augmentations de prix modérées et saines. La Fed a commencé à fixer clairement un objectif de 2 % en 2012. Dans sa « Déclaration sur les objectifs à long terme et la stratégie de politique monétaire pour 2020 », le FOMC a modifié cet objectif en faveur de l'inflation, qui s'élève en moyenne à 2 % au fil du temps. Cela nous a permis de ramener cet indicateur aux niveaux auxquels nous l'avons aujourd'hui. Du fait que la moyenne sur une douzaine de mois est calculée, l'inflation reste toujours dans la cible. Auparavant (avant le calcul de la moyenne), l'évolution des taux d'intérêt était plus claire. Pourtant, une proportion importante de banques ont encore un objectif clair. Pour contrôler l'inflation des prix, la Fed peut utiliser ses outils de politique monétaire pour, par exemple, augmenter le taux des fonds fédéraux. On dit que la politique monétaire se resserre/se resserre dans ce cas ou devient simplement plus restrictive. Compte tenu de la situation inverse, à savoir le ralentissement économique (hausse de l'inflation), la Fed pourrait utiliser ses outils de politique monétaire pour abaisser le taux des fonds fédéraux. Ensuite, la politique monétaire est soit plus douce/assouplie, soit devient plus « expansionniste » ou « accommodante ».

Conduite de la politique monétaire

Les banques centrales disposent de certains outils avec lesquels elles peuvent façonner la politique monétaire. Prenons l'exemple de la Réserve fédérale. En définitive, elle utilise trois outils pour conduire la politique monétaire :

- réserves obligatoires,

- taux de remise,

- opérations d'open market.

En 2008, la Fed a ajouté les intérêts sur les soldes de réserves détenus auprès des banques de réserve à sa boîte à outils de politique monétaire. Un outil encore plus intéressant est les accords de rachat au jour le jour récemment ajoutés par la Fed pour soutenir le niveau du taux des fonds fédéraux. Tous ces outils dont disposent les banques centrales peuvent sembler compliqués dans une large mesure, même si les connaître en détail vous permettra d'évaluer quels actifs seront en demande accrue lorsque la banque centrale fera un geste. Les opérations d'open market sont considérées comme l'un des outils les plus efficaces dans une large mesure dans les économies dotées de marchés d'actions très développés. Ils permettent une politique monétaire relativement souple et en même temps efficace. Les États-Unis ont la plus grande expérience de ce type d'opérations, qui utilisent les opérations susmentionnées pratiquement depuis les années 30. En Europe, les premières raisons de ces solutions ont été les économies de la France et de l'Angleterre, qui ont commencé à l'utiliser davantage. largement dans les années 70.

Dans les articles suivants, nous discuterons en détail des outils de politique monétaire - comment ils fonctionnent et quand ils sont utilisés. Nous nous concentrerons en particulier sur les opérations d'open market et sur des exemples concrets de leur fonctionnement en pratique.

Politique de la banque centrale - où trouver des informations ?