Les investisseurs ne doivent pas rêver d'un marché boursier moyen

Pour les sociétés du S&P 500, les marges bénéficiaires nettes restent importantes, bien au-dessus de la moyenne historique ; La croissance des revenus a été tout aussi forte récemment. Mais que se passe-t-il si la dernière trajectoire de compression continue de pousser les marges vers la moyenne historique du S&P 500 et que la croissance des revenus ralentit également à mesure que la croissance nominale ralentit ? ABC?

Voici quelques-uns des scénarios que nous couvrons dans l'analyse d'aujourd'hui pour calculer la sensibilité à la compression continue des marges, qui sera sans aucun doute le facteur de risque le plus important pour les actions au cours de l'année à venir.

La dynamique de compression des marges l'an prochain sera cruciale pour l'indice S&P 500

Comme il l'a montré Rapport sur les revenus de Disney, toutes les marges sont en baisse par rapport à leurs niveaux élevés actuels, comme le soulignent nos récents articles. La dynamique de compression des marges n'a pas suscité d'intérêt jusqu'à présent, et la baisse de 500 % de l'indice S&P 20 par rapport au sommet a été principalement attribuée à la hausse des taux d'intérêt qui a entraîné une baisse des valorisations boursières.

Cependant, comme nous l'avons souligné dans un certain nombre d'articles sur le marché boursier, les marges bénéficiaires nettes ont atteint des niveaux records pendant la pandémie, et au cours des cinq dernières années, les marges bénéficiaires mondiales ont été bien supérieures à leur moyenne historique. L'inflation, la hausse des taux d'intérêt et les pressions salariales continueront d'avoir un impact négatif sur les marges en 2023. Quel sera l'impact sur l'indice S&P 500?

En cours La marge bénéficiaire nette sur 500 mois glissants des sociétés de l'indice S&P 12,4 est de XNUMX % et n'est qu'à 0,1 % en dessous du sommet d'il y a quelques trimestres. Les chiffres mobiles sont généralement retardés par des changements rapides, la marge bénéficiaire nette du troisième trimestre tombant à 11,8 % contre 12,7 % au deuxième trimestre, soit une baisse significative d'un trimestre.

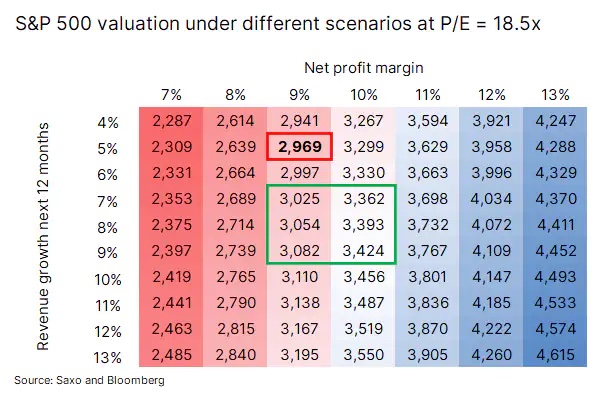

La croissance du chiffre d'affaires sur 14 mois glissants est de 2002 % par rapport à la même période l'an dernier. En supposant que la marge bénéficiaire nette tombe à la moyenne historique depuis 9,3 de 7 % et que la croissance des revenus ralentisse à environ 9-500 %, ce qui correspondrait à un retard de la croissance du PIB nominal, le S&P XNUMX pourrait se situer dans la fourchette de prix marquée avec un rectangle vert.

Nous supposons que Rapport C/Z ne changera pas. La valeur moyenne dans le rectangle vert est de 3 223, ce qui n'est pas loin de notre objectif pour l'indice S&P 500 de 3 200 et serait une baisse de 16 % par rapport au niveau actuel. Si la marge bénéficiaire nette des sociétés du S&P 500 tombe à une moyenne historique de 9,3 % et que la croissance des revenus atteint également la moyenne historique de 5 %, la valorisation sera de 2 969 en supposant qu'il n'y a pas de changement dans le ratio P/E.

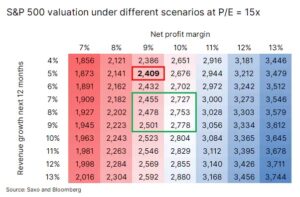

Si nous supposons que des marges plus faibles coïncideront également avec un ralentissement économique, la prime de risque des actions pourrait augmenter - ou c'est ce qu'elle a été historiquement -, ce qui entraînera à son tour une baisse du ratio P / E, à moins que les taux d'intérêt ne baissent considérablement l'année prochaine. Cadeau la différence entre le rendement des obligations américaines à 500 ans et le rendement des actions des sociétés de l'indice S&P 1,3 est de XNUMX %, qui se situe à mi-chemin de la moyenne historique d'après 2002. En supposant que l'année prochaine la marge bénéficiaire nette tombe à 9-10 %, la croissance des revenus sera de l'ordre de 7-9 % et la prime sur les bons du Trésor américain reviendra à la moyenne au niveau de 2,6%, nous obtiendrons une zone d'évaluation différente de celle délimitée par le rectangle vert. Le prix moyen serait alors de 2 615, soit environ 32 % en dessous du niveau actuel.

En supposant le scénario le plus extrême au cours des 4 à 5 prochains trimestres, c'est-à-dire le retour du marché boursier à la moyenne à long terme pour toutes les variables, la valorisation serait de 2 409. Cette valeur est si choquante que personne ne voudrait d'un marché boursier moyen - un peu plus gonflé - tandis que nous flottons sur la vague de l'inflation.

Scénario de base

Quel est notre scénario de base basé sur la trajectoire actuelle, en supposant que la récession ne sera pas sévère, mais peu profonde, avec un PIB nominal maintenu jusqu'à présent ? La marge bénéficiaire nette tomberait alors à 10 % (et resterait donc supérieure à la moyenne), tandis que la croissance des revenus serait d'environ 8-9 %, le ratio P / E passant du multiplicateur actuel de 18,5x à environ 17x, ce qui être autour de 3 130 sur l'indice S&P 500, ce qui est légèrement en dessous du niveau cible de 3 200 que nous nous sommes fixé comme moment où le marché atteint le bas.

Cependant, comme tout le reste dans la vie, les circonstances changent tout le temps et de nombreuses choses peuvent affecter nos prédictions, y compris la guerre en Ukraine, les succès de la Chine dans l'assouplissement des restrictions covid, l'inflation et la dynamique des salaires, ainsi que la situation sur le marché de l'énergie.

Comment protéger votre portefeuille contre la compression des marges ?

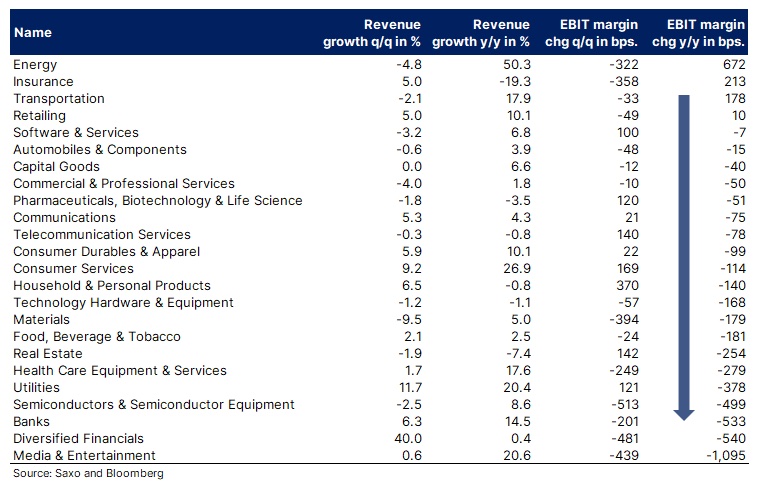

L'année dernière, la pression sur les marges a touché de grands secteurs tels que les médias et le divertissement, la finance, les banques, les semi-conducteurs, les services publics, l'immobilier et les équipements médicaux. En revanche, des secteurs tels que l'énergie, les assurances, les transports, la vente au détail, les logiciels et les produits pharmaceutiques ont réussi à maintenir, voire à augmenter leurs marges.

Sur la base de la dynamique de compression des marges attendue en 2023, nous recommandons aux investisseurs d'équilibrer leurs portefeuilles, en excluant les secteurs qui connaissent les plus fortes baisses, car la situation pourrait encore s'aggraver. Ce concept rejoint notre thèse, le monde physique versus le monde numérique. Une autre façon de réduire le risque lors de la compression des marges consiste à couvrir votre portefeuille avec des instruments qui s'apprécient lorsque le S&P 500 ou un autre indice boursier baisse.

En ce qui concerne les actions des sociétés individuelles, les éléments suivants la liste répertorie les plus grandes entreprises de chacune des catégories répertoriées comme ayant maintenu ou augmenté leurs marges d'exploitation. Cette liste est fournie à titre indicatif uniquement et ne doit pas être interprétée comme une recommandation d'investissement.

- Exxon Mobil

- Chevron

- coquillage

- Allianz

- Chubb

- UPS

- Union Pacific

- Microsoft

- Visa

- Oracle

- Johnson & Johnson

- Eli Lilly

- Roche

Plus d'analyses Saxo sont disponibles tutaj.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.