L'inflation sous-jacente est officieusement passée au passé

Les banques centrales sont entrées très tardivement dans le jeu de l'inflation car elles ont sous-estimé les effets de la reprise économique pendant la pandémie. Ils s'attendaient à ce que les chaînes d'approvisionnement et l'offre de l'économie en général se normalisent beaucoup plus rapidement qu'eux. Notre thèse principale est que si les banques centrales se concentrent trop sur l'inflation sous-jacente, elles peuvent commettre une grave erreur. L'alimentation et l'énergie seront cruciales en temps de crise, et le changement climatique et la transformation verte se traduiront par une inflation dans les années à venir. Les investisseurs devraient investir davantage dans le monde matériel pour compenser ce risque d'inflation.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Tout sera piloté par la crise énergétique

Une trentaine de banques centrales dans le monde ont adopté une stratégie de ciblage de l'inflation globale ; aux États-Unis, c'est ça Indice des dépenses de consommation personnelle, officiellement annoncé en janvier 2012. Bien que l'objectif soit officiellement basé sur les indicateurs d'inflation globale, de nombreuses banques centrales et économistes accordent une plus grande importance aux indicateurs d'inflation sous-jacente. Ces indices éliminent l'énergie et l'alimentation de l'indice des prix. C'est probablement à cause de cette pratique que les Banques Centrales réagissent plus lentement à l'impulsion inflationniste présente ; souvenez-vous qu'il y a un an à Jackson Hole, Jerome Powell disait :

"Nous avons beaucoup de travail à faire pour atteindre le maximum d'emplois, et seul le temps dira si une inflation de 2% est durable."

Américain Lectures de l'IPC et l'IPC de base étaient alors au niveau de 5,4 % a/a et 4,3 % a/a, respectivement

Les produits énergétiques et alimentaires sont retirés des indices d'inflation sous-jacente parce qu'ils sont considérés comme volatils et qu'ils ne sont pas essentiellement influencés par les changements dans les tendances générales des prix ; il est également essentiel de supposer qu'il y a des facteurs temporaires derrière eux, qui s'inverseront plus tard (voir la citation suivante Banque de réserve fédérale de San FranciscoLe même argument a été utilisé pour les chaînes d'approvisionnement perturbées, même si en réalité le processus s'est avéré beaucoup plus long que prévu.

"Cependant, alors que les prix de ces produits peuvent souvent augmenter ou baisser rapidement, la perturbation des prix peut ne pas être liée à un changement de tendance du niveau global des prix dans l'économie. Souvent, l'évolution des prix des denrées alimentaires et de l'énergie est davantage liée à des facteurs temporaires susceptibles de s'inverser ultérieurement.

L'alimentation et l'énergie augmenteront l'inflation à l'avenir

Notre équipe analytique a passé beaucoup de temps à discuter du monde physique, et nous avons récemment introduit des index groupes industriels basés sur les biens et services matériels et immatériels. Nous avons démontré à maintes reprises à quel point l'industrie mondiale de l'énergie et des mines est sous-investie et pourquoi cela nous affectera pendant de nombreuses années. L'alimentation et l'énergie sont également inextricablement liées, comme nous l'avons vu hier lorsque Yara International a réduit sa production européenne d'ammoniac à seulement 35 % de sa production potentielle en raison de la hausse des prix du gaz naturel. Une diminution de la production d'ammoniac entraînera une réduction de la quantité d'engrais pour les agriculteurs, et donc une réduction de la production alimentaire, qui à son tour peut entraîner une augmentation des prix des denrées alimentaires.

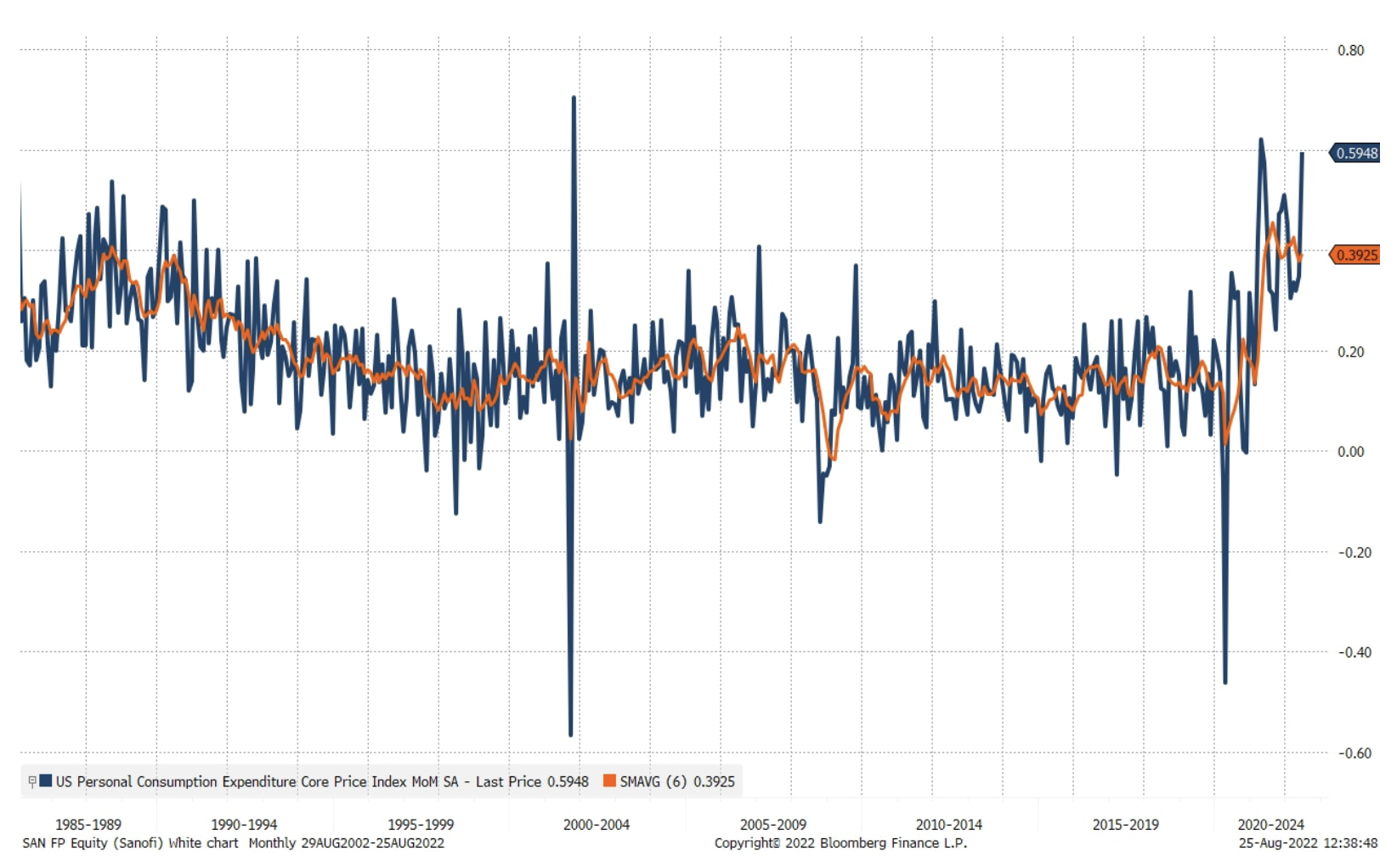

À ce stade, il devrait être clair que l'omission de nourriture et d'énergie pourrait être une grave erreur de la part des banques centrales. En raison du changement climatique, la production alimentaire mondiale deviendra plus volatile, les prix augmenteront et, en raison de la transformation verte, les prix de l'énergie resteront élevés pendant des années. Notre thèse principale est que la décennie à venir sera à bien des égards une répétition des années 70, car les politiciens interviendront dans l'économie pour atténuer la douleur de la hausse des prix, mais de telles décisions ne feront que soutenir la croissance rapide de l'économie nominale et donc à la fois l'inflation et l'inflation et les corrections prendront plus de temps. La mesure de l'inflation sous-jacente de la Fed mesurée sur six mois s'élève désormais à 0,4 % MoM, ce qui suggère que l'inflation sous-jacente annualisée est d'environ 5 %, ce qui signifie que les taux d'intérêt à court terme doivent être beaucoup plus élevés pour que l'inflation soit maîtrisée. L'inflation globale est désormais deux fois plus élevée que l'inflation sous-jacente.

Les salaires nominaux maintiendront l'inflation beaucoup plus longtemps

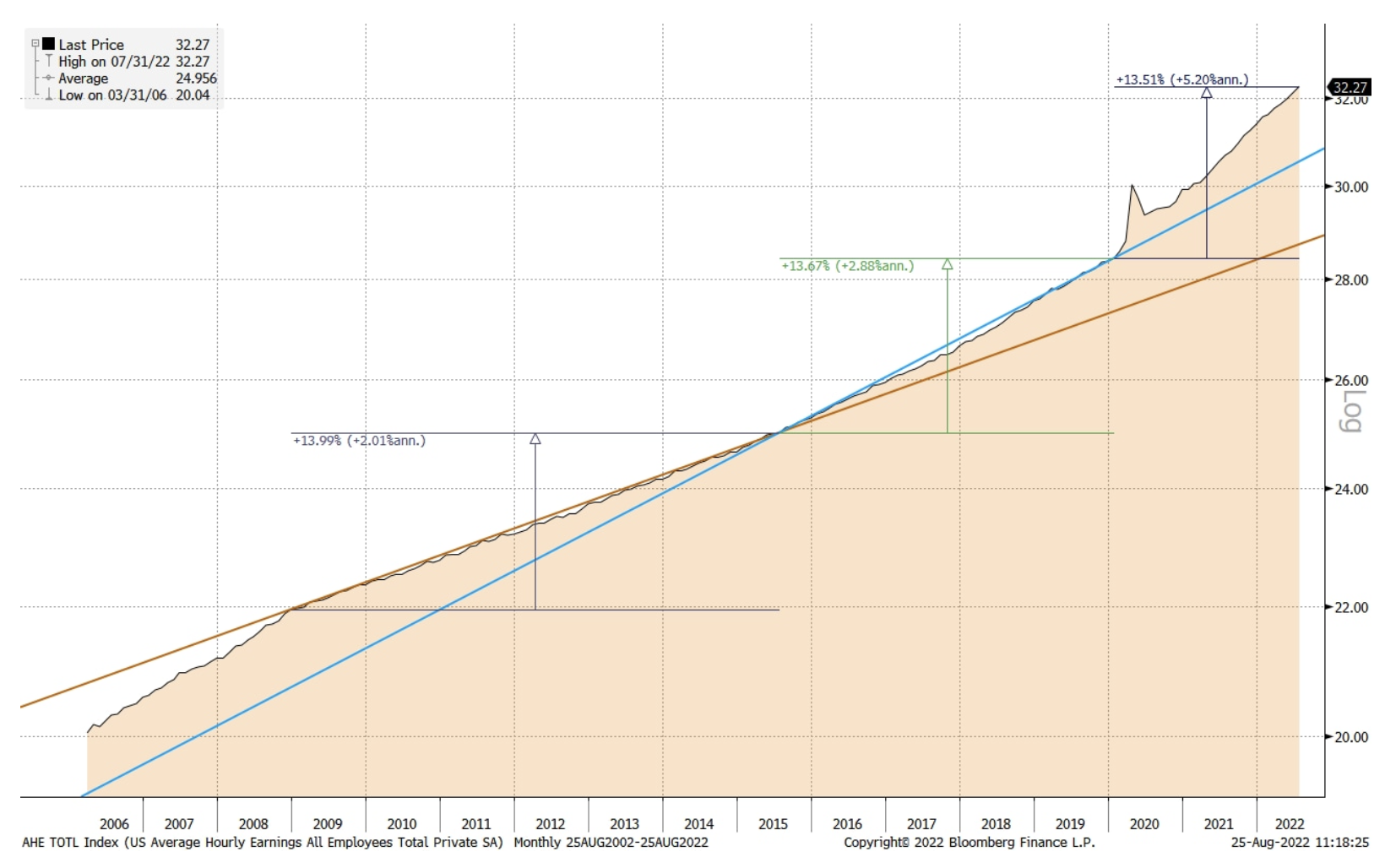

Auteurs Etudes BCE d'août 2002 stipulent que lorsqu'elles surveillent l'inflation, les banques centrales devraient accorder une importance significative aux augmentations des salaires nominaux. Si l'on tient compte de l'augmentation des salaires nominaux aux États-Unis, le graphique ci-dessous montre l'accélération en trois étapes observée dans l'économie américaine depuis 2009. Dans la première phase - en 2009-2015 - la croissance des salaires n'était que de 2% y / y, comme l'économie, il a souffert d'une faible demande dans les années qui ont suivi la crise financière mondiale. La deuxième phase couvre la période allant de 2015 au début de 2020, lorsque des années de politique monétaire accommodante et de lente reprise économique ont conduit à une augmentation de la croissance des salaires nominaux aux États-Unis à 2,9 % par an.

La troisième phase s'étend du début de 2020 à aujourd'hui et est motivée par l'extraordinaire relance monétaire et budgétaire qui a été introduite après le déclenchement de la pandémie mondiale de Covid. La valeur totale de ces incitations était égale à la valeur des mesures mises en œuvre après la Seconde Guerre mondiale et elles ont été introduites dans une économie mondiale qui, comme nous le savons aujourd'hui, était beaucoup plus proche de la limite physique stricte de l'offre qu'on ne le supposait à l'époque. En conséquence, la demande était beaucoup plus forte que la tendance à la hausse, ainsi l'augmentation des salaires nominaux s'est accélérée à 5,2% par an. En fait, il semble que nous ayons un sérieux problème d'inflation qui a reculé de la barre des 2 %.

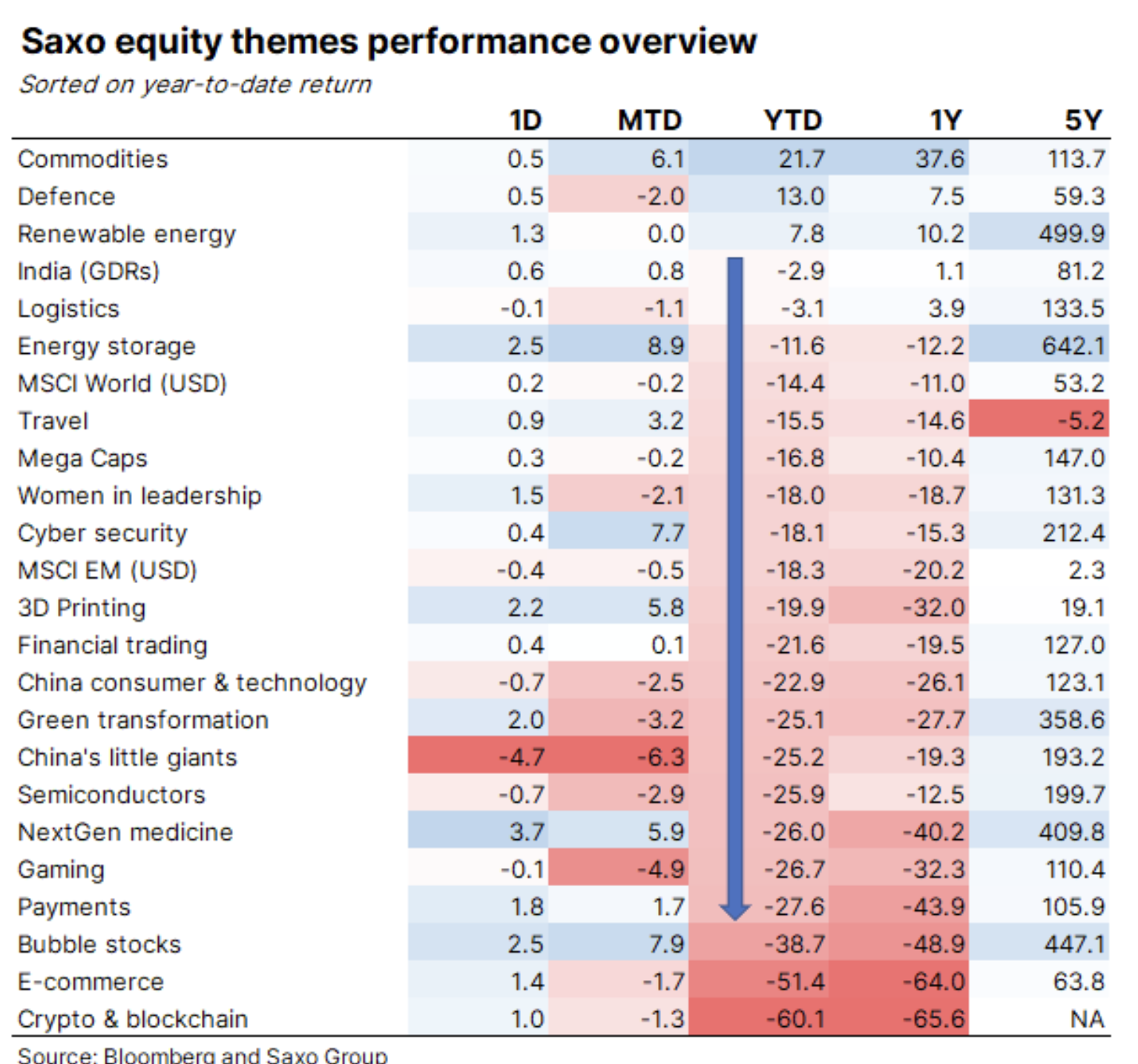

Investissons dans le monde matériel

Dans un environnement inflationniste, l'importance du monde matériel doit croître rapidement, vous devez donc y investir pour contrebalancer le risque inflationniste afin de protéger vos actifs en termes réels. Dans notre dernier article, intitulé "Le monde matériel revient dans le jeu ", Nous énumérons les groupes industriels qui font partie du monde matériel, mais l'aperçu des résultats de notre panier thématique montre également quels domaines matériels se portent bien - cette année, il s'agissait des matières premières, de la défense, des énergies renouvelables, de la logistique et du stockage de l'énergie. Clients Saxo Bank pouvez trouver ces sociétés dans n'importe lequel des paniers thématiques de nos plateformes de négociation.