Rendement du Free Cash Flow - Que nous dit l'indicateur FCF ?

De nombreux investisseurs au début de leur aventure avec l'analyse fondamentale recherchent l'indicateur parfait qui sera un filtre parfait pour l'attractivité de l'entreprise. Initialement, la mesure la plus populaire est celle des indicateurs basés sur le bénéfice net. Le plus populaire d'entre eux est le fameux prix à profit (C/Z ou P/E). Cependant, l'inconvénient d'un tel indicateur est qu'il repose sur des concepts comptables. En conséquence, le bénéfice net n'est pas le même que les entrées de trésorerie réelles sur le compte de l'entreprise. Il arrive parfois que malgré le fait que la société ait enregistré un bénéfice net important, les activités opérationnelles ont généré une sortie de trésorerie. La raison pourrait être l'augmentation de la demande de fonds de roulement ou le profit de la réévaluation des actifs de l'entreprise. Pour cette raison, certains analystes préconisent de filtrer l'entreprise en fonction du niveau de FCF généré. Un filtre populaire est l'indicateur de rendement FCF.

Dans l'article d'aujourd'hui, vous trouverez des réponses aux questions suivantes :

- qu'est-ce que FCF,

- quels sont les avantages et les inconvénients du FCF,

- quel est le rendement FCF,

- quels sont les avantages et les inconvénients du rendement FCF.

Qu'est-ce que le Free Cash Flow ?

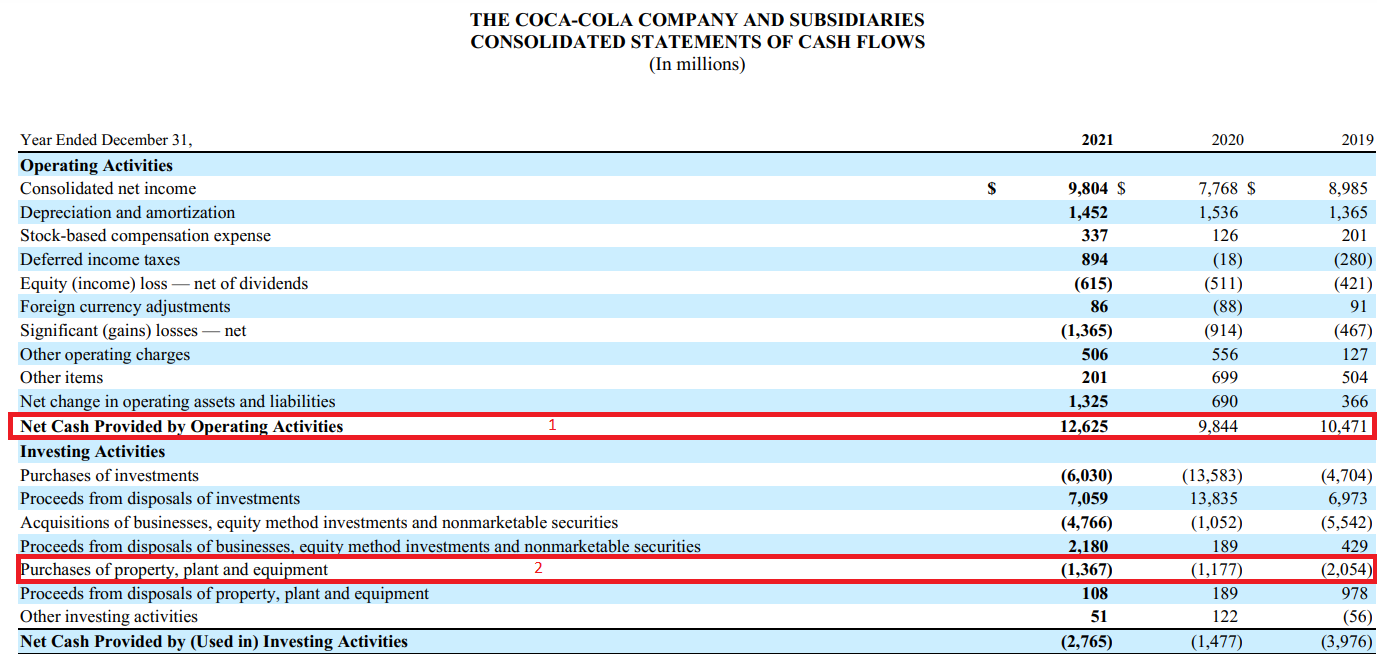

FCF signifie Free Cash Flowqui peut être traduit en polonais par libre circulation des capitaux. La formule de calcul du FCF est relativement simple si vous avez un état des flux de trésorerie à portée de main. Le Free Cash Flow est le résultat des flux de trésorerie d'exploitation moins les dépenses d'investissement (CAPEX). Le graphique ci-dessous montre un extrait du rapport annuel de Coca-Cola. Le chiffre 1 indique les flux de trésorerie provenant des activités d'exploitation et le chiffre 2 indique les dépenses en capital (CAPEX).

Source : états financiers de Coca-Cola

En bref : FCF représente le niveau de trésorerie généré par les activités d'exploitation moins les dépenses en capital (remplacement et investissement). L'avantage de cet indicateur est qu'il prend en compte les évolutions du fonds de roulement qui sont importantes pour les entreprises impliquées par exemple dans le commerce de gros. De plus, le FCF exclut tous les revenus et dépenses hors trésorerie de l'entreprise. Ceux-ci comprennent, entre autres amortissement ou rémunération à base d'actions (SBC). Il existe deux types de flux de trésorerie disponibles en finance. Ceux-ci sont:

- FCFF,

- FCFE.

FCFF Par ailleurs Flux de trésorerie disponible pour l'entreprise, c'est la mesure "classique" du FCF. Cela signifie combien de liquidités l'entreprise a générées pour tous les propriétaires du capital (actionnaires et créanciers). En règle générale, il s'agit des flux de trésorerie provenant des activités d'exploitation moins les dépenses d'investissement (CAPEX).

FCFE c'est différent Flux de trésorerie disponible par rapport aux capitaux propres. Par conséquent, cela signifie combien l'entreprise a généré des liquidités pour ses actionnaires. Il s'agit du FCFF plus les variations de la dette et moins les intérêts payés. Le FCFF et le FCFE sont égaux, si l'entreprise ne se finance pas avec de la dette, par exemple en émettant des actions.

Interprétation du FCF

FCF positif

Un niveau de FCF globalement positif (lorsque les flux d'exploitation sont supérieurs aux CAPEX) est un bon signal. Cela signifie que l'entreprise est en mesure de s'autofinancer et, en outre, elle peut utiliser l'excédent de trésorerie pour poursuivre son développement (organique, acquisitions) ou reverser le cash généré aux actionnaires (dividende, rachat d'actions). Bien sûr, il convient d'être prudent si le niveau élevé du FCF n'est pas dû à la réduction des dépenses d'investissement, ce qui peut nuire à la rentabilité de l'entreprise à long terme.

FCF négatif

En revanche, lorsque FCF est négatif, il s'agit généralement d'une information négative. Ceci est dû au fait la société avec un FCF négatif signale qu'elle n'est pas encore en mesure de générer suffisamment de liquidités à partir des activités d'exploitation pour financer les dépenses d'investissement. La raison de l'apparition d'un FCF négatif peut être due à des flux de trésorerie négatifs provenant des activités d'exploitation ou à des dépenses d'investissement trop élevées. Bien sûr, un flux de trésorerie disponible négatif est souvent compréhensible lorsqu'une entreprise souhaite augmenter rapidement l'échelle de ses opérations et investit dans de nouvelles machines, des installations industrielles ou un parc automobile. Cependant, une telle situation ne se produit que lorsque l'entreprise opère dans l'industrie lourde en actifs, ce qui nécessite d'importantes dépenses en capital. Un exemple d'une telle entreprise est Wayfair, qui a investi massivement dans le développement de la logistique nécessaire à la livraison rapide et sûre de meubles aux consommateurs américains. Ci-dessous un tableau collectif comparant les flux de trésorerie liés aux activités opérationnelles et les CAPEX.

| Wayfair (millions $) | 2016 | 2017 | 2018 | 2019 |

| OCF | 62,8 | 33,6 | 84,9 | - 197,0 |

| CAPEX | - 96,7 | - 100,5 | - 159,2 | - 272,0 |

| FCF | - 33,9 | - 66,9 | - 74,3 | - 469,0 |

Graphique boursier Wayfair, intervalle W1. La source: xNUMX XTB.

Un FCF négatif peut (mais pas nécessairement) signaler :

- mauvaise gestion du fonds de roulement

- un signal de problèmes de liquidité

- des frais d'intérêt potentiellement plus élevés

Avantages et inconvénients du FCF

Comme tout indicateur, le FCF a aussi ses avantages et ses inconvénients. Dans cette partie de l'article, nous présenterons les avantages et les inconvénients de base de cet indicateur.

défauts

Parfois, en raison d'astuces comptables, il est nécessaire de "nettoyer" le FCF de la politique comptable de l'entreprise. Un exemple serait l'utilisation de payer en actions à vos employés au lieu de payer le salaire "traditionnel". Dans une telle situation, l'entreprise peut déclarer un FCF beaucoup plus élevé qu'il ne l'aurait été dans le cadre de la politique de paie normale. Il est vrai que l'entreprise ne verse pas de cash à ses salariés, mais les actionnaires paient pour une telle stratégie en raison de la dilution du nombre d'actions.

L'indicateur est sensible aux manipulations au niveau des dépenses d'investissement. La réduction des dépenses d'investissement peut augmenter considérablement le niveau de flux de trésorerie disponible, mais il s'agit d'une politique insoutenable à long terme. Ceci est dû au fait que si une partie des investissements peut être différée (ex : construction d'un nouveau hall de production), il faut rappeler qu'une partie des investissements est un renouvellement de la capacité de production de l'entreprise (révisions majeures de machines, etc.). Un analyste qualifié doit examiner les niveaux de dépenses en capital et les comparer avec les dépenses des concurrents (en tenant compte de l'âge des immobilisations).

Avantages

Le grand avantage du FCF est de prêter attention aux variations du fonds de roulement. Vous pouvez imaginer une situation dans laquelle l'entreprise génère régulièrement un bénéfice net de 100 millions de PLN. Si l'on considère uniquement la mesure comptable du bénéfice, l'entreprise semble stable et dispose de bases solides pour poursuivre sa croissance. Cependant, l'analyste a remarqué que l'entreprise n'est pas en aussi bon état que cela résulterait du compte de profits et pertes lui-même. Depuis deux ans, l'entreprise est aux prises avec un niveau croissant des stocks, des créances croissantes et un remboursement plus rapide des fournisseurs. Ces facteurs peuvent être dus à :

- baisse des ventes et mauvaise politique d'entreposage (stocks croissants)

- situation financière plus faible des bénéficiaires (augmentation des créances)

- pression des fournisseurs pour qu'ils s'acquittent plus rapidement de leurs dettes (baisse du cycle de rotation des dettes commerciales)

Ces facteurs allongent le cycle de conversion des liquidités, ce qui se reflète dans la baisse du FCF, malgré le fait que le bénéfice net est resté inchangé. Compagnie tout simplement de plus en plus de liquidités gèlent dans les stocks invendus et les créances non recouvrées.

FCF est également une meilleure mesure pour définir combien de fonds l'entreprise peut-elle consacrer au développement ultérieur ou au paiement d'un excédent à ses actionnaires. En effet, le dividende ou le rachat d'actions se fait en ayant de l'argent en caisse et non du "bénéfice comptable".

LIRE: Aristocrates à dividendes - achetez, conservez et gagnez [Guide]

L'avantage du FCF est aussi sa sensibilité au niveau des investissements. En conséquence, il "favorise" les entreprises à exploiter des actifs légers plutôt que des actifs lourds. Les sociétés d'actifs légers comprennent entreprises opérant sur la base du modèle SaaS (logiciel en tant que service). Ces entreprises n'ont pas à dépenser des fonds importants en dépenses d'investissement, grâce auxquelles elles peuvent dépenser plus d'argent pour l'acquisition de clients ou le paiement de liquidités excédentaires aux actionnaires.

Rendement des flux de trésorerie disponibles

C'est un indicateur de l'attractivité de la valorisation de l'entreprise pour un investisseur. Le calcul de ce ratio est basé sur le niveau de cash-flow libre (FCF) généré par l'entreprise et la capitalisation de l'entreprise ou le niveau de valeur d'entreprise.

La méthode la plus courante de calcul du rendement du flux de trésorerie disponible est diviser le niveau du FCF par la capitalisation de l'entreprise. C'est un indicateur très simple à calculer, et un avantage supplémentaire est que de nombreux sites Web et portails publient sa valeur gratuitement.

Cependant, ses partisans trouvent également l'opinion qu'il vaut mieux remplacer la capitalisation boursière par la valeur d'entreprise (EV) au dénominateur. EV augmente la capitalisation avec la dette nette ainsi que les actions minoritaires et privilégiées.

Théoriquement plus le niveau de rendement du FCF est élevé, plus l'entreprise est attractive pour l'investisseur. Cependant, un rendement FCF élevé est parfois un avertissement pour l'investisseur. Parfois, cela peut résulter du fait que l'entreprise est cyclique et qu'en période de prospérité à court terme, elle génère un FCF très élevé, puis le "dépasse" à un moment où l'environnement de marché pour l'entreprise est défavorable.

Un exemple d'utilisation du rendement FCF

Coca-Cola est l'une des plus importantes entreprises alimentaires au monde. Il existe également une société cotée à la bourse américaine. La société est tenue de publier des rapports trimestriels et annuels. Pour cette raison, il n'y a aucun problème avec le calcul du rendement FCF pour cette entreprise.

En 2021, la société a généré :

- un flux de trésorerie positif provenant des activités d'exploitation de 12 625 millions de dollars,

- dépenses en immobilisations de 1 367 millions de dollars.

En conséquence, le Free Cash Flow (FCF) de Coca-Cola était de 2021 11 millions de dollars en 258, avec une capitalisation actuelle (au 2 septembre 2021) de 264,5 milliards de dollars. Cela signifie que le rendement en FCF est de 4,26 %.

Graphique boursier Coca-Cola, intervalle W1. La source: xNUMX XTB.

Avantages du rendement FCF

Le rendement FCF présente un certain nombre d'avantages, dont les plus importants sont :

- simplicité de construction et d'interprétation,

- sur la base du cash généré,

- facile de comparer les entreprises opérant dans le même secteur.

La simplicité vient du fait que pour le calculer il faut 3 données (dans la version de base). Il s'agit des flux de trésorerie liés aux activités opérationnelles, des investissements et de la capitalisation boursière. Dans le même temps, l'interprétation de base du ratio est très simple : plus le rendement du FC est élevé, plus l'entreprise est potentiellement « bon marché ».

Étant donné que l'indicateur au numérateur est basé sur le montant de trésorerie généré par l'entreprise, et non sur le niveau de bénéfice comptable, le rendement FCF calcule l'impact de l'évolution du fonds de roulement et des dépenses en capital sur les opérations de l'entreprise. Grâce à cela, il vous permet d'éviter de nombreuses astuces comptables qui servent à améliorer le résultat financier.

Le rendement FCF peut être utilisé comme un outil pour comparer les entreprises opérant dans le même secteur entre elles. Cela est dû au fait que les entreprises opérant dans le même secteur doivent opérer dans un environnement micro et macroéconomique très similaire.

Inconvénients du rendement FCF

Il n'y a pas d'indicateur sans points faibles. Il en va de même pour le rendement FCF.

Les inconvénients les plus importants incluent:

- sensibilité à la politique d'investissement de l'entreprise,

- l'indicateur est influencé par la politique commerciale de l'entreprise,

- le versement de la rémunération en actions est majoré de FCF,

- l'indicateur est basé sur le passé.

Plus le directoire de l'entreprise économise sur les dépenses d'investissement, plus le niveau de cash-flow libre est élevé. Cela améliore à son tour le niveau de rendement FCF. Cependant, une telle politique d'investissement est à très courte vue. Pour les entreprises manufacturières, des machines désuètes détérioreront la rentabilité de l'entreprise à long terme.

La politique commerciale de l'entreprise affecte également la taille du FCF. Si une entreprise vend son produit et perçoit un paiement initial (par exemple, un paiement anticipé pour des droits logiciels de 5 ans), l'augmentation des ventes augmente le niveau de trésorerie. Plus une entreprise se développe rapidement, plus les revenus différés apparaissent au bilan. Par conséquent, le FCF peut dans une telle situation être plus élevé qu'il n'apparaîtrait de la seule rentabilité du produit.

FCF est également sensible au niveau de SBC (Rémunération à base d'actions) c'est-à-dire le paiement de la rémunération en actions. Du fait que ce type de coût ne génère pas de sortie de trésorerie, il entraîne des flux d'exploitation plus élevés que dans le cas d'une entreprise versant une rémunération de manière "traditionnelle".

C'est un indicateur basé sur le passé. Ceci est particulièrement important pour les entreprises opérant dans des industries avec des cycles profonds. Ces sociétés peuvent avoir un rendement FCF attractif aux heures de pointe. Cependant, même l'année prochaine, le niveau de flux de trésorerie disponible pourrait être bien inférieur.

, c'est-à-dire un indicateur de la confiance des consommateurs")