La Fed se demande toujours - augmenter ou ne pas augmenter ?

La lecture de l'IPC aux États-Unis s'est avérée toujours élevée et conforme aux attentes, à l'exception de l'inflation sous-jacente m/m. L'indice global de l'IPC a augmenté de 0,4 % sur un mois en février, mais l'indice sous-jacent (hors alimentation et énergie) a augmenté de 0,5 % contre 0,4 % en janvier. Le taux annuel d'inflation globale est passé de 6,4 % à 6,0 %, tandis que le taux d'inflation sous-jacente est passé de 5,6 % à 5,5 % en glissement annuel.

Le discours de désinflation concernant l'inflation des prix des matières premières n'a reçu qu'un soutien modeste, les prix des matières premières de base restant inchangés par rapport à la hausse précédente de 0,1 % par mois. L'inflation des prix des services reste stable - les prix des services de base ont augmenté de 0,6 % par mois par rapport aux 0,5 % par mois précédents, tandis que le coût du logement a encore augmenté de 0,8 % par mois. Le taux d'inflation "superbase" préféré de Powell (supercorehors logement et loyer) est passé de 0,36 % à 0,5 %, son plus haut niveau depuis septembre.

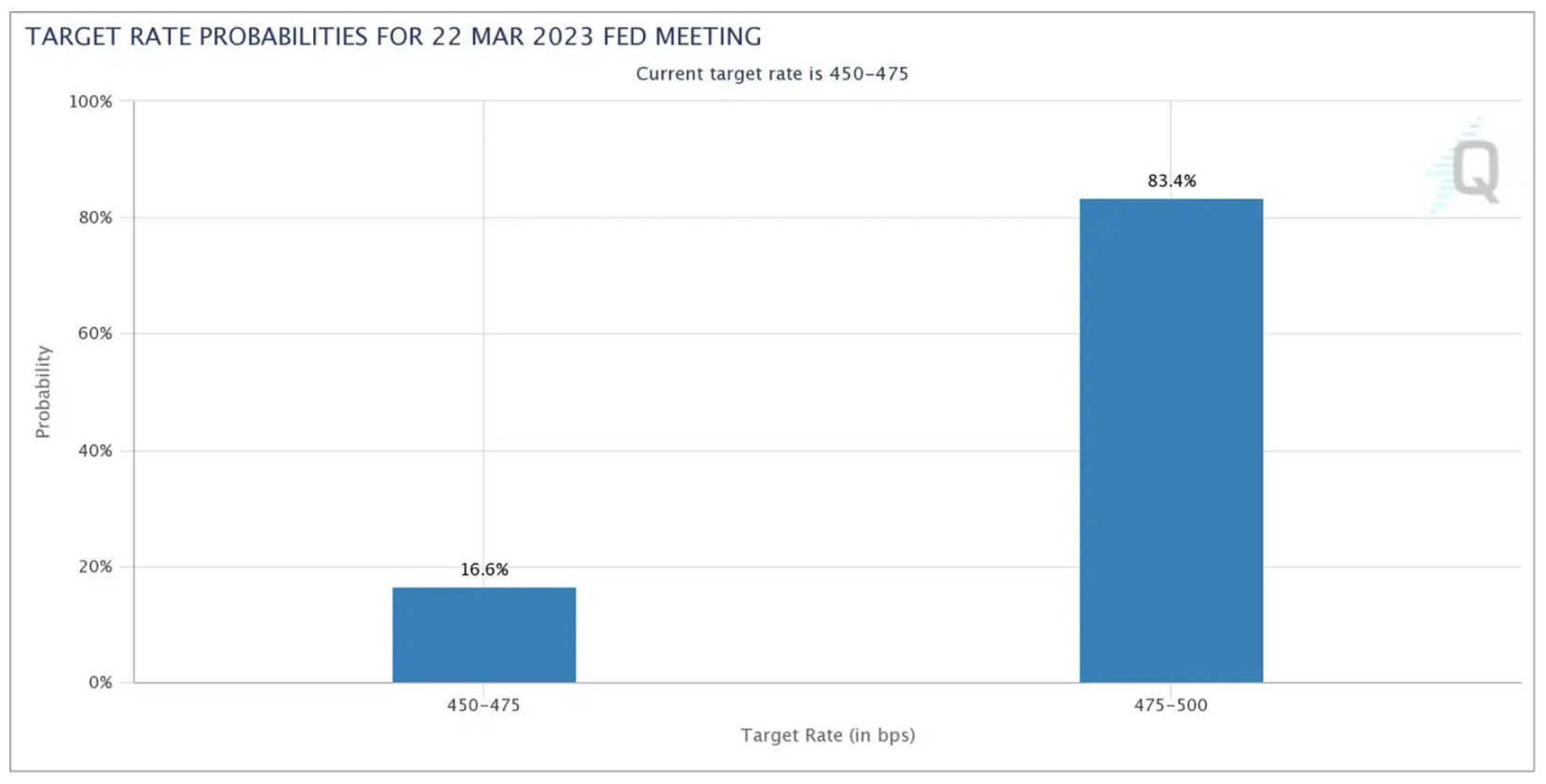

En raison des problèmes persistants de baisse de l'inflation, il est peut-être trop tôt pour le faire Réserve Fédérale a levé le pied, malgré la montée des risques financiers et les craintes d'un ralentissement de la croissance économique. Les marchés intègrent à nouveau que la probabilité d'une hausse des taux de 25 points de base dépasse 80 % après être passée sous la barre des 50 % en début de semaine. La condition est toutefois qu'il n'y ait plus de perturbations sur le marché dans la période précédant l'annonce de la décision sur les taux le 22 mars.

Utiliser les bons outils pour la bonne cause

Il ne fait aucun doute que le risque d'une crise financière a encore compliqué la capacité de réaction de la politique monétaire américaine. Cependant, compte tenu de la réponse du gouvernement aux risques financiers, il y a des raisons de supposer qu'il a conservé une marge de manœuvre suffisante pour lutter davantage contre l'inflation. Retenir les hausses ou même baisser les taux lors de la réunion de mars, malgré le calme actuel du marché, provoquerait la panique chez les investisseurs, qui y verraient un signal que la Fed est potentiellement encore prudente face au risque systémique. La lecture de l'inflation n'est pas encore un soulagement, et la Réserve fédérale devra maintenir sa crédibilité dans la lutte contre l'inflation.

Il sera donc important pour la Fed de découpler la politique monétaire du risque financier, tout en restant prête à réagir à toute perturbation des marchés afin de ne pas provoquer davantage de panique. En septembre Banque d'Angleterre de même, elle a dû réagir aux perturbations du marché en augmentant la liquidité à court terme, cependant, la politique monétaire est restée centrée sur la pression sur les prix et depuis lors, les hausses de taux se sont élevées à 175 points de base.

Risque de crédit sous surveillance

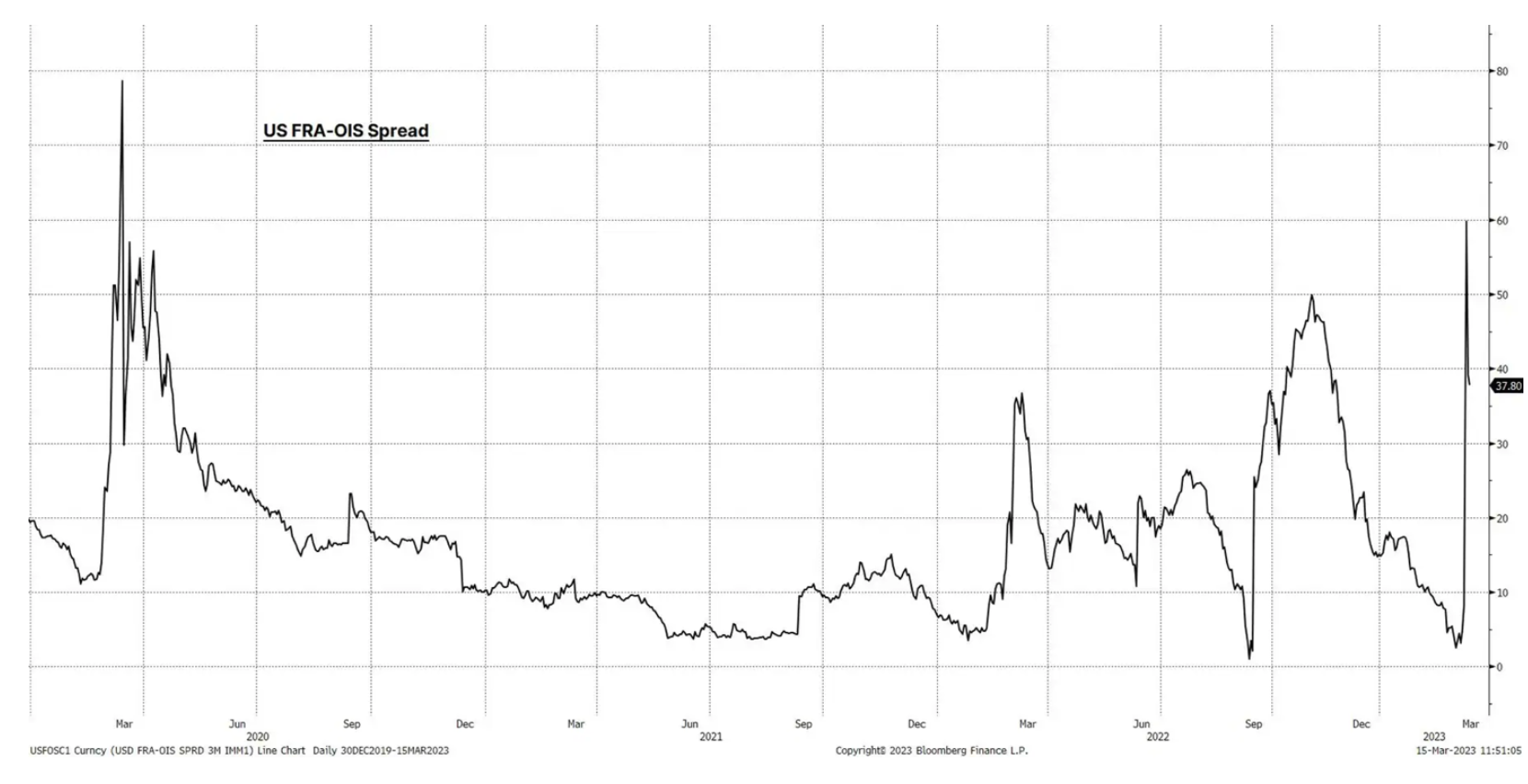

La surveillance du marché du crédit reste cruciale pour évaluer les tensions supplémentaires dans le système. Peter Garnry, responsable des stratégies de capital Saxo, dans cet article, répertorie les mesures clés à surveiller. Spread FRA/OIS, c'est-à-dire l'écart entre le contrat à terme de taux d'intérêt américain à trois mois (FRA) et le contrat de swap indexé à trois mois du jour au lendemain (OIS), est un indicateur clé du stress de financement. Cet écart a atteint son plus haut niveau depuis mars 2020, bien qu'il se soit quelque peu rétréci maintenant. Cependant, de nombreuses inconnues demeurent et le suivi de cet indicateur reste essentiel. Si cet écart augmente à nouveau ou reste élevé, ce sera un signal que le système reste vulnérable et vulnérable à de nouveaux chocs.

Les événements de masse d'hier sont une autre source de préoccupation dégradations de la cote de crédit dans le secteur bancaire américain. Moody's a abaissé la perspective du système bancaire américain de stable à négative et a décidé d'examiner six prêteurs américains en vue d'une éventuelle dégradation de leur note. L'agence S&P a également changé le statut de la banque de la Première République en Creditwatch négatif, c'est-à-dire avec la possibilité d'une dégradation de la notation à court terme.

Un autre indicateur clé à surveiller est conditions financières aux États-Unis, qui s'est le plus resserré dans le cycle actuel, principalement en raison de l'augmentation des écarts de crédit. Cela pourrait avoir un impact beaucoup plus important sur les prévisions de croissance économique ou les perspectives des marchés boursiers qu'une forte hausse des taux d'intérêt, qui prend du temps à se traduire dans l'économie.

Conséquences

Même si la Réserve fédérale reste concentrée sur l'inflation à court terme, la trajectoire à long terme est actuellement assez incertaine. Les inquiétudes concernant la croissance se sont accrues et les banques devraient durcir leurs conditions de prêt, ce qui pourrait avoir un impact plus important et plus rapide sur l'économie réelle qu'une hausse des taux. Cependant, avec une inflation toujours inconfortablement élevée, qui pourrait être encore exacerbée par la réouverture de l'économie chinoise et l'augmentation des liquidités de la Fed, cela signifie que nous pourrions nous diriger vers la stagflation.

Une autre question clé à prendre en compte est que les marges des entreprises peuvent encore diminuer, et l'impact peut être incomparablement plus important pour les petites entreprises (comme le reflètent le mieux les RUSSELL 2000), car les faillites bancaires se traduisent par une détérioration du sentiment. L'enquête NFIB (Association américaine des petites entreprises) publiée hier montre également que l'inflation a été le plus gros problème pour les petites entreprises aux États-Unis en février.

Ainsi, en un sens, le risque croissant d'un ralentissement de la croissance économique peut entraîner une baisse des rendements, mais la prime de risque devrait augmenter. À court terme, les rendements peuvent être très volatils en fonction de l'interprétation de la dynamique de croissance, de l'inflation et du risque de marché. Cependant, la fuite vers les actifs de haute qualité devrait prédominer alors que nous entrons dans un environnement économique plus difficile.

À propos de l'auteur

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.