Le château de cartes sous forme de rentabilité réelle négative pourrait bientôt s'effondrer

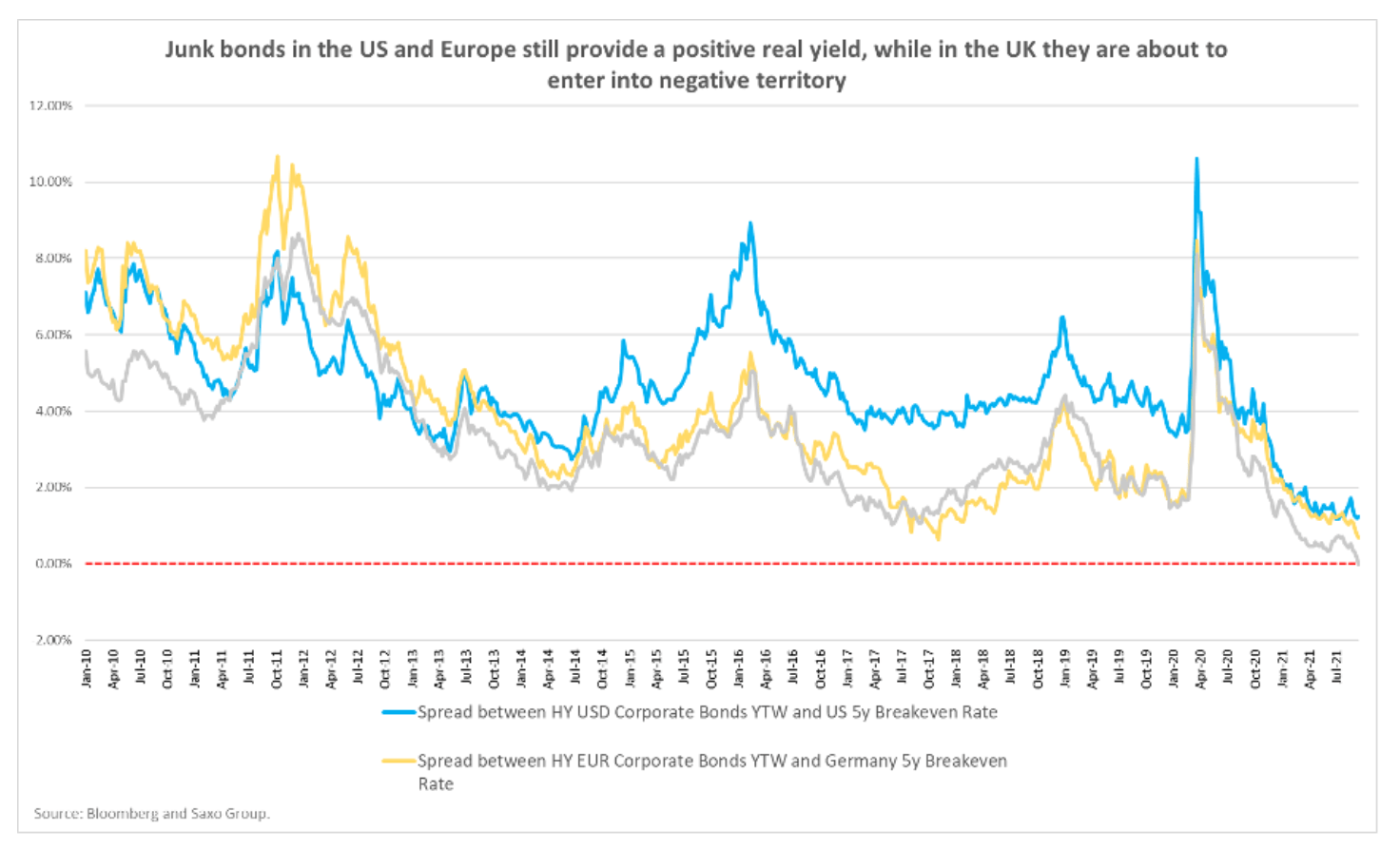

Le thème principal du récit d'investissement dans les mois à venir sera la rentabilité réelle. Depuis la pandémie de Covid-19, les marchés financiers sont devenus fortement dépendants de conditions de financement laxistes fournies par des rendements réels négatifs. Pour éviter des pertes réelles, les investisseurs ont été encouragés à prendre plus de risques et les spreads des obligations de pacotille se sont ainsi réduits aux niveaux d'avant 2008. Les actifs à haut risque sont inévitables.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Le lien entre rendements réels et seuils de rentabilité : qu'est-ce que cela signifie pour les investisseurs obligataires ?

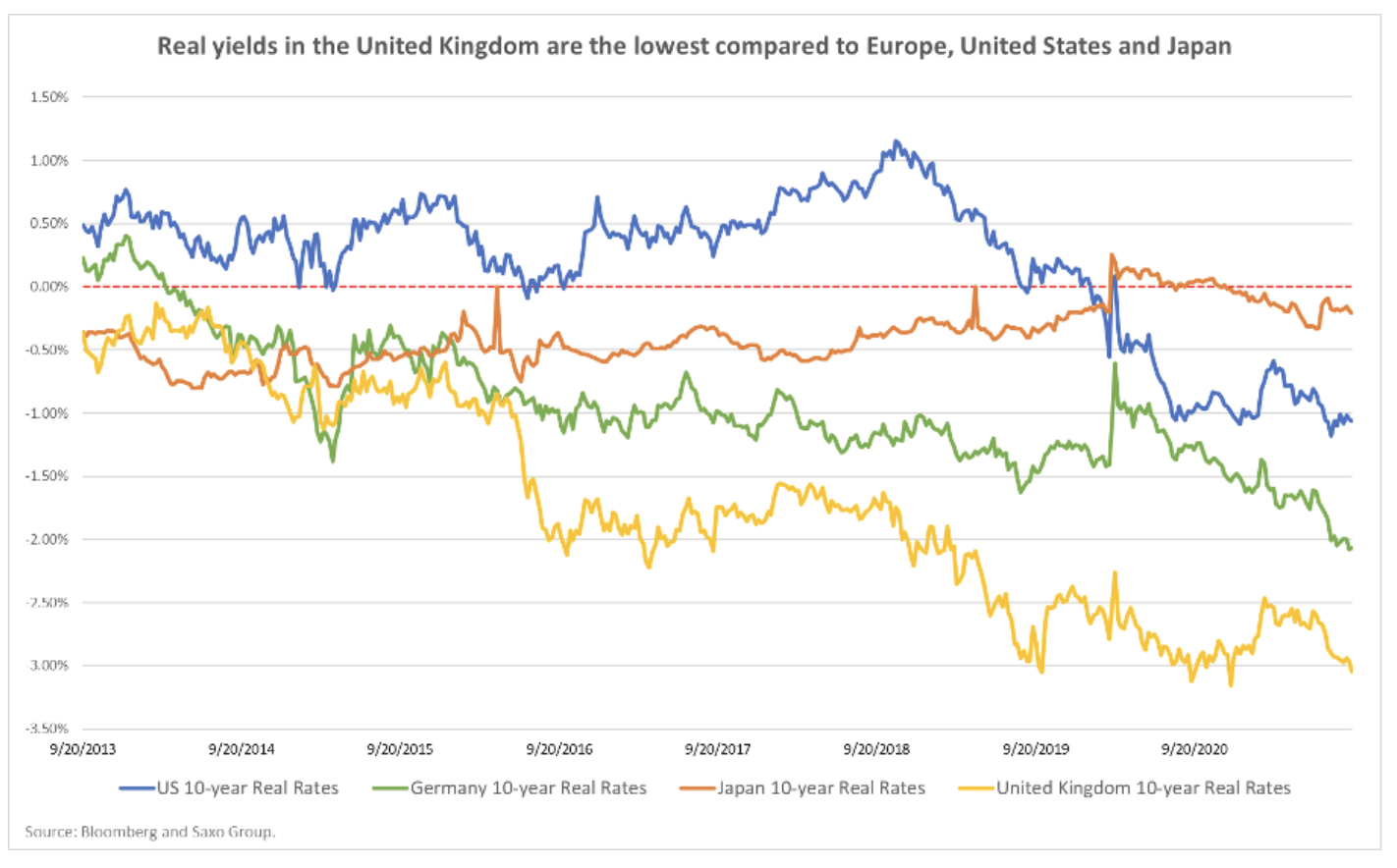

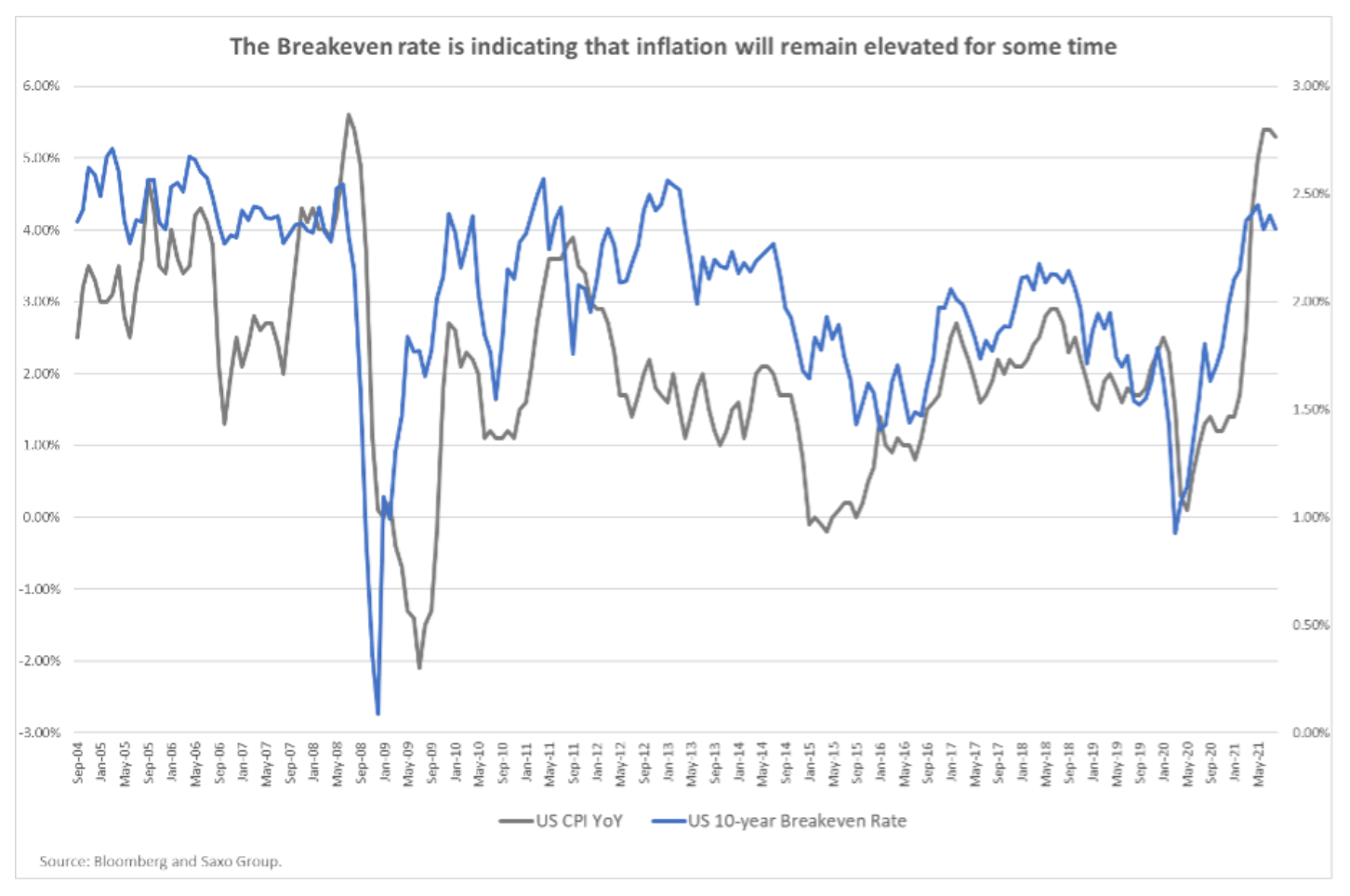

La rentabilité réelle correspond à la rentabilité nominale moins la rentabilité au-dessus du seuil de rentabilité. Depuis le début de la pandémie de Covid-19, une politique monétaire exceptionnellement accommodante s'est traduite par une baisse taux d'intérêttout en continuant à stimuler les anticipations d'inflation. En conséquence, les rendements réels sont devenus fortement négatifs et sont tombés à un niveau record. Cependant, alors que les banques centrales envisagent de retirer les mesures de relance budgétaire, des rendements nominaux plus élevés et des anticipations d'inflation plus faibles peuvent être attendus. Une telle accélération de la croissance de la rentabilité réelle peut constituer une menace pour les actifs à haut risque.

La relation entre les rendements réels et les rendements supérieurs au seuil de rentabilité est une boussole pour les investisseurs obligataires et peut être résumée en quatre phases :

- Les rendements réels baissent, les rendements au-dessus du seuil de rentabilité baissent. Cela se produit lorsque les conditions économiques se dégradent, comme ce fut le cas avec la pandémie de Covid-19. Les banques centrales abaissent alors les taux d'intérêt et fournissent des mesures de relance budgétaire. Les obligations d'entreprises de qualité investment grade et les actifs refuges bénéficient de ce scénario. D'un autre côté, les obligations plus risquées baissent d'abord puis se stabilisent lentement.

- La rentabilité réelle augmente, la rentabilité au-dessus du seuil de rentabilité augmente. Les rendements ont touché le fond et la reprise économique se poursuit, conduisant les banques centrales à se retirer de la politique monétaire accommodante. Dans cette phase, les rendements des obligations d'État, de la camelote et des marchés émergents commencent à se normaliser au détriment des obligations du Trésor américain.

- Les rendements réels baissent, les rendements au-dessus du seuil de rentabilité augmentent. Dans ce scénario, la situation économique s'améliore. Les banques centrales, cependant, sont enclines à ignorer les anticipations d'inflation plus élevée au motif que l'économie a besoin de mesures de relance. Dans cette situation, les junk bonds trouvent preneurs, tandis que les actifs sûrs restent dans la fourchette.

- La rentabilité réelle augmente, la rentabilité au-dessus du seuil de rentabilité diminue. Dans ce cas, les banques centrales commencent à mettre en œuvre une politique monétaire plus agressive pour éviter une surchauffe de l'économie. Les obligations de pacotille et des marchés émergents sont perdantes, tandis que les obligations défensives mieux notées se comportent très bien.

La première phase décrit assez précisément la situation pendant la pandémie de Covid-19. D'autre part, les deuxième et troisième phases peuvent être affectées à des périodes spécifiques de l'année en cours. Par exemple, la deuxième phase décrit les transactions réfléchissantque l'on a pu voir sur les marchés en février.

Maintenant le marché obligataire dépend entièrement de l'approche des banques centrales pour inflation et leurs décisions sur la façon de résoudre ce problème. américain Réserve Fédérale l'inflation a décidé d'être temporaire, offrant un large soutien aux obligations. Cependant, il ne faut pas ignorer que la réticence de la Fed à limiter les achats d'actifs augmente le risque de remontée de l'inflation. Même si la banque centrale commence à réduire l'ampleur du programme d'achat d'obligations, l'inflation sera inévitablement stimulée jusqu'à ce que les achats d'obligations soient ramenés à zéro.

Par conséquent, la principale question que les investisseurs devraient se poser est :

Quelle échelle d'inflation les banques centrales sont-elles prêtes à tolérer et à quel rythme sont-elles capables de retirer leur soutien ?

À notre avis, plus le soutien sera retiré tardivement, plus les actions des banques centrales devront être agressives, ce qui se traduira par une augmentation inattendue des rendements réels, ce qui contribuera à une volatilité accrue sur le marché et constituera une menace pour obligations de sociétés plus faibles.

Les spreads des obligations d'entreprises dépendent entièrement de la politique monétaire des banques centrales

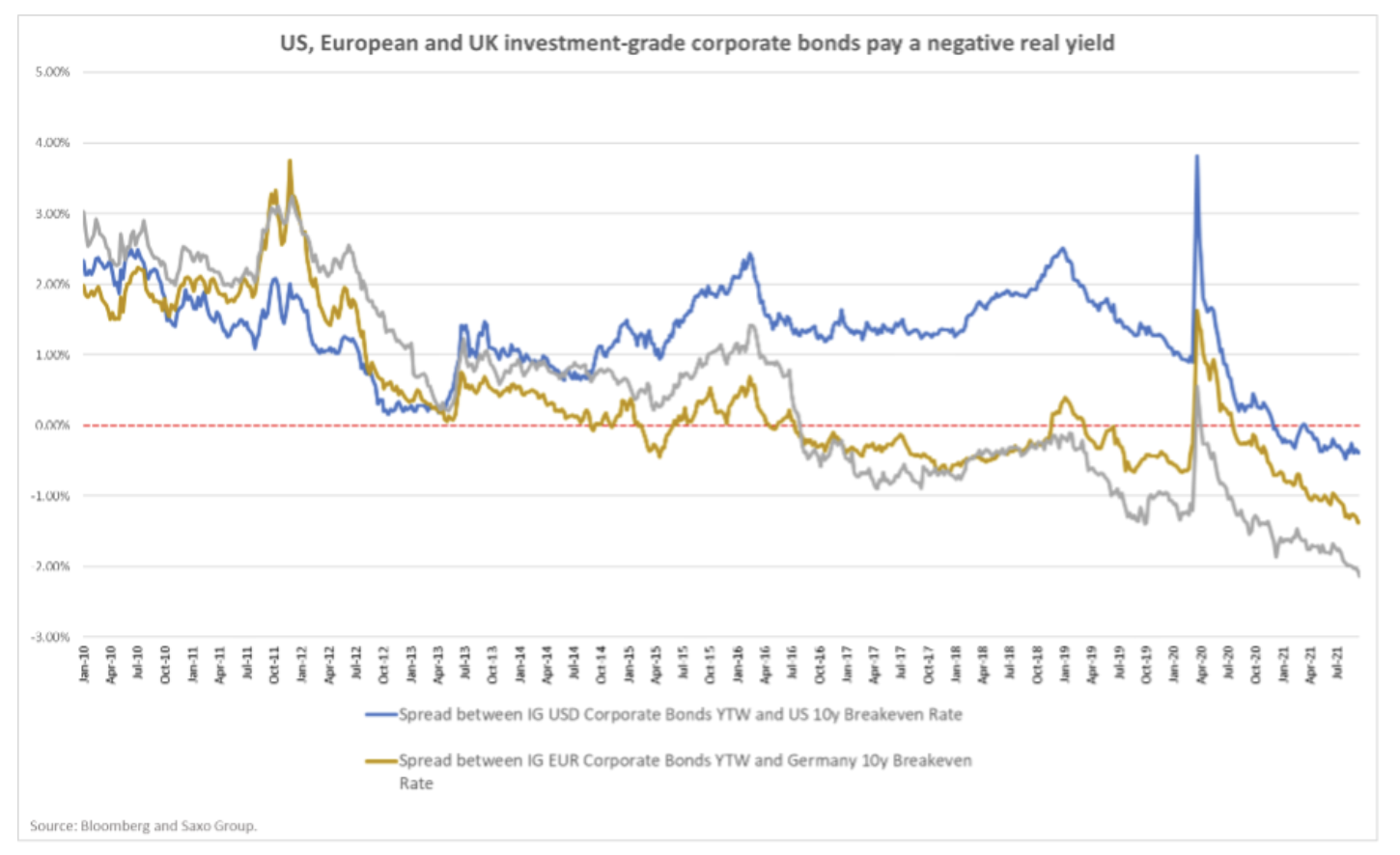

Les spreads des obligations de sociétés, et les actifs de capital-risque en général, sont plus sensibles à la volatilité des rendements qu'à leur niveau réel. Cependant, malgré les événements de cette année, alors que les obligations d'Etat aux Etats-Unis et sur le Vieux Continent ont augmenté relativement fortement, les obligations d'entreprises sont restées quasiment inchangées. Aux États-Unis, les rendements à dix ans ont augmenté de 45 points de base en février, mais les écarts des obligations de sociétés n'ont augmenté que de 10 points de base au cours de la même période. La situation est similaire au Royaume-Uni, où les rendements des obligations d'État à dix ans ont quadruplé au cours du même mois. Dans le même temps, les spreads des obligations d'entreprises bien notées se sont même réduits de sept points de base, atteignant leur plus bas niveau depuis janvier 2018.

La reprise économique a été en faveur des spreads des obligations d'entreprises cette année, ce qui a contribué à l'augmentation des profits après l'ouverture de l'économie. toutefois la situation peut changer de manière dynamique si les pressions inflationnistes deviennent permanentes et que les banques centrales sont contraintes de restreindre les achats d'actifs de manière plus agressive que prévu. Actuellement, le marché ne fixe pas du tout le prix d'une politique monétaire agressive, offrant un soutien important à toutes les entreprises, y compris celles dont les bilans sont faibles (appelées « zombies »). Pourtant, les écarts record des obligations d'entreprises présentent un risque car ils dépendent fortement d'une politique monétaire accommodante. À mesure que les banques centrales deviennent plus agressives, vous pouvez vous attendre à ce que les écarts s'élargissent considérablement et que les faillites augmentent.

Inflation élevée et remontée de la courbe des taux : les segments obligataires qui peuvent en profiter

Comme nous l'avons déjà mentionné, la politique monétaire est cruciale pour la performance des obligations d'entreprise. Si les banques centrales continuent de tolérer les pressions inflationnistes, il est raisonnable de supposer que les spreads des obligations d'entreprises continueront d'être soutenus et profiteront aux entreprises qui ont le plus profité de l'ouverture économique.

Si nous nous attendons à ce que l'inflation se poursuive et que la courbe des taux explose contre une politique monétaire stable, il existe des opportunités intéressantes dans les secteurs bancaire et financier. Les banques contractent des emprunts à court terme pour faire des emprunts à long terme. Une courbe des taux plus pentue améliorerait donc leurs marges nettes d'intérêt. En outre, les banques continueront de récolter les fruits d'un environnement propice à la réflexion alors que l'économie s'ouvre et que la demande de crédit et d'investissement augmente. Les intermédiaires financiers et les assureurs en bénéficieront également, car une économie saine signifie une activité d'investissement accrue.

Les industries cycliques peuvent également bien performer dans un tel environnement, avec des industries qui peuvent facilement répercuter des coûts plus élevés sur leurs clients. Jusqu'à présent, les producteurs de matières premières et de matières premières ont réussi à le faire malgré la flambée des prix des matières premières. D'un autre côté, les industries non cycliques telles que les secteurs de l'alimentation et des boissons ou de la vente au détail se sont avérées moins en mesure de répercuter les coûts sur les clients.

La situation sera différente si les banques centrales sont contraintes de mettre en œuvre une politique monétaire plus agressive afin de limiter la hausse de l'inflation. Dans un tel scénario, le plus important est de rester sur la défensive et de limiter la durée des obligations au minimum, et la qualité à un niveau élevé. Dans le contexte de la détérioration rapide des conditions financières, un soutien sera apporté aux industries défensives, telles que les secteurs des biens de consommation de base ou des services communaux. Cependant, le choix approprié de la durée sera toujours d'une importance capitale. Par exemple, les obligations des sociétés de services publics ont des échéances intrinsèquement très longues et sont plus sensibles à une tendance à la hausse de la courbe des taux.

Toutes les prévisions Saxo sont disponibles à cette adresse.