Pourquoi la Réserve fédérale aimait-elle une inflation élevée?

Aujourd'hui, je voudrais vous présenter quelques conclusions solides sur le thème des augmentations de prix. Néanmoins, la déclaration d'aimer peut bien sûr être trop controversée. On a beaucoup parlé récemment de la façon dont les mesures de relance budgétaire ont poussé l'inflation à la hausse et Réserve Fédérale s'est débarrassé de la pression pour augmenter les taux d'intérêt. Aujourd'hui, cependant, nous nous concentrerons sur l'efficacité de ces activités à long terme. D'emblée, il vaut la peine de dire qu'une inflation élevée (qui reste longtemps au-dessus de l'objectif) n'est pas «aussi mauvaise» qu'elle est tirée. Bien entendu, du point de vue du consommateur, qui subit directement le fardeau de la hausse des prix, l'inflation est la plus sévère et la plus ressentie. Cependant, avons-nous considéré la nocivité des hausses de prix inférieures au seuil supposé? Ce qui est arrivé à l'économie à l'époque reçoit-il son bonus en ce moment? Je vous invite à un bref résumé analytique.

Endetté à la résistance?

Cela ne révèle pas qu'une inflation élevée (dans des limites raisonnables, bien sûr) est utile pour réduire la dette. Il est au moins inapproprié d'ignorer ce fait comme un facteur neutre pour la croissance des prix dans l'économie. L'augmentation de l'endettement des budgets est observée uniformément dans le monde entier. Son plus grand «générateur» est, bien entendu, les États-Unis. C'est là que la Réserve fédérale a eu l'idée de calculer la moyenne de l'inflation pour se débarrasser de la pression pour augmenter les taux d'intérêt. Nous ne mesurerons, bien entendu, l'efficacité de cette action que dans un certain temps. Cependant, pour revenir au mécanisme strictement de crédit, une inflation plus élevée signifie rembourser la dette avec de l'argent moins cher. Le service de la dette devient moins cher, les recettes budgétaires augmentent et le niveau du PIB nominal augmente.

Źródło: Économie de trading

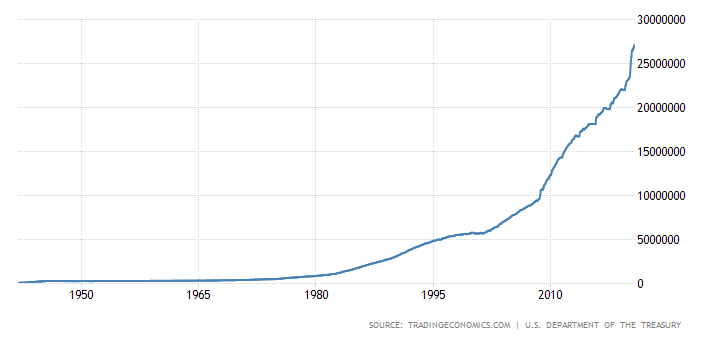

Le graphique ci-dessus montre la dette des États-Unis. Sa croissance ces dernières années a été absurdement élevée. Il n'est donc pas surprenant que la FED retarde, dans la mesure du possible, la hausse des taux d'intérêt pour lutter contre les hausses de prix. L'inflation est une sorte de taxe cachée. Il augmente la valeur nominale du PIB sans augmenter la dette nominale. Les États-Unis peuvent se permettre une dette "supplémentaire" du fait que l'USD est la monnaie de réserve du monde. Par conséquent, la dette générée par le dollar est perçue comme beaucoup plus modérée par la situation économique mondiale.

"Ce n'est pas le moment de s'inquiéter de la dette"

En citant les paroles de Powell à la fin du mois d'avril, il convient de garder à l'esprit le moment où il les a prononcées. Lors de la première vague du virus, la Réserve a déclaré avec empressement la possibilité d'acheter un nombre illimité de titres de créance sur le marché. De toute évidence, ces actions visaient à vous faire exploser en termes de maintien de la liquidité du marché. Cette déclaration a expiré un peu. Par rapport aux années d'avant-guerre, les tenants d'un tel niveau d'endettement budgétaire sont maintenus par le fait d'une évolution constante et affaiblissante du pouvoir d'achat de la monnaie américaine. Il convient d'ajouter qu'en 1913, par exemple, notre 1 USD valait 26 USD.

Źródło: Stooq.pl

L'indice dollar présenté ci-dessus couvre une fourchette similaire à la dette indiquée en haut du texte. Malgré ses imperfections, cet indice est l'un des meilleurs baromètres de la force du dollar sur le vaste marché.

Un paradis pour les débiteurs

L'environnement de taux d'intérêt bas ronge les investissements en capital au profit des débiteurs (y compris, bien entendu, les budgets gouvernementaux). À court terme, aucun facteur dépassé hors des limites (que ce soit l'inflation ou le ratio dette / PIB) ne pose problème. Cependant, il survient à long terme, lorsque le besoin se fait sentir de reconduire la dette actuelle à des taux d'intérêt plus élevés.

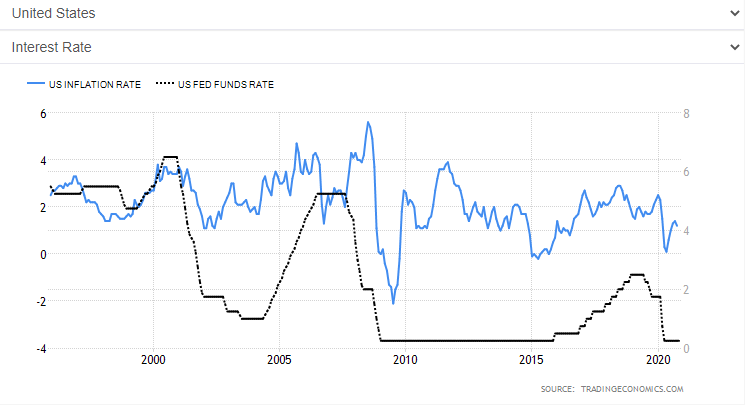

Inflation et taux d'intérêt. La source: Économie de trading

Le graphique montre la relation entre l'inflation et les taux d'intérêt. Bien sûr, outre la variation des taux d'intérêt, il y aura de nombreux autres facteurs qui influenceront la croissance, néanmoins, c'est le plus crucial. Le graphique montre quelques décalages dans la réponse de l'inflation aux variations des taux d'intérêt. Rien ne se passe tout de suite et c'est un processus complètement naturel. Dans ce cas, cependant, il s'agit de quelque chose de complètement différent. À savoir: l'efficacité de la politique monétaire. On constate que la politique monétaire récente a été particulièrement satisfaisante (avec les effets attendus) avec un niveau relativement élevé de l'indice de hausse des prix. À ce stade, les États-Unis ont également dépassé un certain équilibre. Habituellement, la politique monétaire plus expansionniste (de la part de la Fed) était contrebalancée par une politique budgétaire plus restrictive (actions gouvernementales). Actuellement, cependant, les deux politiques évoluent dans la même direction lâche.

Résumé

En ne tenant compte que du secteur bancaire (central et commercial) et en laissant de côté le secteur privé (entreprises et consommateurs), le risque d'inflation élevée à court terme reste relativement élevé. Pour l'instant, l'indice des hausses de prix est si utile pour le service de la dette qu'il ne sera pas entraîné à des niveaux inférieurs. Le moment clé pour relever les taux d'intérêt (de facto baisse de l'inflation), il y aura un risque réel de hausse. Que doit-il se passer pour qu'il en soit ainsi? La réponse est évidente: le crédit. Principalement celui dessiné par les consommateurs. Si la situation avec le virus se stabilise réellement, ce qui entraînera une augmentation de l'emploi et une meilleure situation économique des ménages, la demande de crédit augmentera relativement. Nous aurons toujours un environnement de taux d'intérêt bas, toujours un bon degré d'épargne, une meilleure situation sur le marché du travail et… une plus grande demande de «biens d'investissement».

Laissez une réponse