Pourquoi est-il aussi important d'épargner que d'investir ?

Pourquoi est-il aussi important d'épargner que d'investir ? Si notre objectif est de construire une indépendance financière, nous avons besoin de trois éléments :

- des économies,

- investissements,

- temps.

La plupart des investisseurs se concentrent sur le point médian, à savoir les investissements. En conséquence, de nombreuses personnes en quête d'indépendance financière se concentrent sur la recherche d'une stratégie d'investissement qui générera un taux de rendement annuel moyen élevé. Cependant, pour la plupart des investisseurs, les première et troisième puces sont les plus importantes. C'est l'épargne qui est l'une des principales sources de fourniture des ressources nécessaires à la réalisation des investissements. Sans générer d'épargne, il n'y a aucune chance de constituer un capital suffisant qui assurera l'indépendance financière dans le futur. Le mouvement est une solution intéressante PORTES RESISTANTES AU FEU (Indépendance financière Retraite anticipée) qui encourage une épargne importante pour constituer rapidement un patrimoine net qui vous permettra d'atteindre la liberté financière.

L'épargne est difficile. De nombreuses habitudes rendent difficile la génération d'excédents financiers importants. Cet article vous présente un sujet qui sera développé dans les mois à venir. Dans le texte d'aujourd'hui, le lecteur découvrira :

- Pourquoi les gens n'aiment pas épargner ;

- Pourquoi les gens n'aiment pas investir ;

- Quelle est l'importance du taux d'épargne lors de la constitution d'un patrimoine.

Pourquoi les gens n'aiment-ils pas épargner ?

Les gens n'aiment pas économiser. Cela est dû en partie à l'histoire de l'évolution de notre espèce ainsi qu'aux circonstances culturelles. La plupart des gens n'aiment pas la gratification différée. Pour cette raison, épargner pour la retraite semble inutile car "Je peux mourir plus tôt". Les gens n'aiment pas attendre pour économiser de l'argent pour acheter un nouveau smartphone ou un nouveau téléviseur. Au lieu de cela, ils préfèrent utiliser des cartes de crédit ou un prêt à la consommation. Les lacunes dans l'éducation financière empêchent les gens de voir les effets à long terme de ce comportement. Les prêts à la consommation ont un effet destructeur sur la valeur nette. Les consommateurs sont le plus souvent guidés par le cœur, pas par l'esprit. Malheureusement, l'épargne n'est pas à la mode. Il existe un certain nombre de facteurs qui découragent les gens de gérer judicieusement leur budget. Parmi eux, on peut citer :

- Lacunes dans l'éducation financière,

- Mauvaise influence des réseaux sociaux,

- L'inflation du coût de la vie,

- Concentrez-vous sur le court terme,

- Aversion pour le marché des capitaux.

Faible niveau d'éducation financière

La plupart des gens ignorent de nombreux aspects de la gestion financière. Pour cette raison, il existe des articles "scandaleux" selon lesquels le titulaire d'une hypothèque de 30 ans doit payer un multiple des fonds empruntés sous forme d'intérêts. Ceci est un exemple simple de ne pas savoir comment fonctionne le taux d'intérêt sur un prêt. Dans les cas extrêmes, des problèmes de gestion du budget de votre maison vous font tomber dans des boucles d'endettement. Il s'agit d'une situation où le ménage contracte de nouvelles obligations pour rembourser les précédentes. Du fait que les prêts portent intérêt, la dette nominale ne cesse de croître. Avec eux, les charges d'intérêts, qui grignotent de plus en plus le budget des ménages. Dans une telle situation, il est nécessaire de recourir au regroupement de passifs, qui fera baisser l'acompte au détriment d'un délai de remboursement plus long. Un autre moyen de sortir de cette situation est d'augmenter simultanément les revenus (travail supplémentaire) et de réduire une partie des dépenses.

Un autre problème est la performance intérêts composés. L'ignorance de celui-ci est l'une des raisons pour lesquelles les gens préfèrent dépenser aujourd'hui que dans une douzaine d'années. La plupart des gens utilisent un simple pourcentage lorsqu'ils évaluent un investissement et ne voient pas l'effet d'épargne différée. Les gens sont souvent trop paresseux pour saisir quelques formules dans Excel et constater par eux-mêmes à quel point les économies sont importantes. De plus, le manque de connaissance de l'importance d'un changement dans le taux de rendement obtenu a un impact sur le taux de rendement final obtenu sur l'investissement. Prenons un exemple. Si l'investisseur investit 10 000 PLN pendant 20 ans et atteint un taux de rendement annuel moyen de 9 %, alors dans 20 ans, il disposera de 56 044,11 PLN. Si le taux de rendement était de 12 %, après 20 ans, la propriété s'élèverait à 96 462,93 PLN.

Les réseaux sociaux créent de mauvaises habitudes

Actuellement, les plateformes de médias sociaux ont un impact très important sur les dépenses des ménages de la jeune génération. Ce sont de vrais temples de la consommation. En conséquence, les gens dépensent une somme d'argent importante pour des voyages dans des pays exotiques ou pour l'achat de meubles « à la mode », de vêtements ou pour visiter des restaurants populaires. Il n'y a rien de mal avec les dépenses elles-mêmes, le problème est que certaines personnes ne peuvent pas se le permettre.

Instagram ou TikTok il est destiné à susciter des émotions, et vivre en dessous de votre potentiel de gain est ennuyeux. Les photos Instagram prises à Bali ou aux Maldives sont bien meilleures que celles prises en Espagne ou en Grèce, moins chères. Deuxièmement, sur les réseaux sociaux, les personnes qui gèrent leur budget à bon escient ne reçoivent pas trop de publicité car elles sont "ennuyeuses". La jeune génération étant « bombardée » d'incitations à la consommation, elle choisira très rarement la voie de la constitution d'excédents financiers.

L'inflation du coût de la vie

Un phénomène intéressant est ce qu'on appelle l'inflation du coût de la vie. Cela est dû au fait qu'à mesure que les gens augmentent leurs revenus, ils ajustent leurs dépenses au nouveau niveau budgétaire. En conséquence, ils échangent des voitures contre des voitures plus chères, payant des versements plus élevés pour la voiture. Ils changent pour un appartement plus grand ou commencent à dépenser plus pour voyager ou aller dans des restaurants plus chers. En conséquence, malgré l'augmentation des revenus, les coûts augmentent au même rythme. Pour cette raison, malgré l'augmentation du potentiel de génération d'épargne, leur taux diminue ou reste toujours nul ! Dans le cas extrême, une augmentation des revenus peut entraîner une augmentation beaucoup plus rapide des dépenses en raison des aspirations à la "classe supérieure". Dans une telle situation, des revenus plus élevés augmentent la solvabilité, ce qui vous permet de consommer plus que votre capacité financière réelle.

Concentrez-vous sur le court terme

Aucune grande entreprise n'est devenue un leader du marché grâce à la chance, mais à la capacité d'atteindre des objectifs à long terme. Malheureusement, de nombreux ménages n'ont pas d'horizon temporel supérieur à un mois. Ce n'est pas toujours le résultat de l'extrême pauvreté, mais de l'incapacité à se fixer des objectifs à long terme et à les atteindre. En conséquence, les gens économisent le plus souvent "jour de pluie" ou "pour un mariage" ou "voiture". Pour la plupart des gens, l'objectif de constituer une grande richesse nette avec une indépendance financière ne se réalisera jamais. L'indépendance financière exige de la patience et la capacité de vivre en dessous de votre potentiel de revenu. La patience fait référence au fait qu'un ménage ordinaire ne génère pas suffisamment d'excédents financiers pour atteindre rapidement l'objectif d'indépendance financière. Par conséquent, un tel ménage doit patiemment se priver de plaisir pour se constituer un surplus financier. C'est particulièrement frustrant quand les gens se comparent à des gens qui ne se soucient pas de l'avenir et vivent au-dessus de leurs moyens.

Aversion pour le marché des capitaux

Il semble que la connaissance des instruments financiers et la constitution d'une épargne ne soient pas liées. Apparemment c'est vrai, mais en partie les gens ne sont pas motivés à épargner parce qu'ils ne voient pas d'instruments facilement disponibles garantissant un taux de rendement satisfaisant. Il y a ensuite des objections quant au sens de l'investissement. Ceux-ci inclus:

- La bourse est un casino - Je ne sais pas si je vais gagner de l'argent dessus,

- Il n'est pas rentable d'épargner de petites sommes - elles ne procureront pas de gros bénéfices,

- Investir à l'étranger est difficile - peur des frais juridiques et du risque de change.

Ce sont les raisons résultant du manque d'éducation financière et de la recherche d'excuses faciles. La bourse n'est pas un casino si elle est abordée à bon escient. Vous n'avez pas besoin de tout savoir sur toutes les sociétés cotées. Suffisant acquisition d'ETF offrant une exposition au marché boursier mondial. Grâce à elle, l'investisseur est exposé aux marchés des capitaux les plus importants. Un autre avantage de l'acquisition d'ETF est la simplicité d'une telle solution. Un trader achète chaque mois un ETF diversifié et bénéficie d'un produit d'investissement bon marché. Bien sûr, une telle solution nécessite de la patience pendant les périodes de marché baissier et de panique du marché.

Même le voyage le plus lointain commence par le premier pas. Pour cette raison, le chemin vers l'indépendance financière commence par de petites sommes. Cependant, dans une perspective de 20 ou 30 ans, chaque 1000 1000 PLN d'épargne supplémentaire a un impact important sur le niveau de la valeur nette. 83,33 zlotys par an ne représentent que XNUMX zlotys d'économies supplémentaires par mois. Au début, le profit de petites sommes n'est pas époustouflant, mais il faut du temps pour se constituer une richesse importante.

Investir à l'étranger de nos jours n'est pas trop difficile. Tout ce dont vous avez besoin est un compte de courtage avec accès au marché étranger. De nombreuses maisons de courtage offrent livraison PIT8-Cqui facilite les règlements fiscaux avec le bureau des impôts.

Le taux d'épargne et le taux de rendement du capital

Lorsque vous construisez des actifs, vous avez besoin d'un flux constant d'excédents financiers, ce qui vous permettra d'utiliser les décotes du marché pour acheter des actifs en dessous de leur valeur intrinsèque. Le moyen le plus simple de réaliser un excédent financier est de dépenser moins que vous ne gagnez. Au tout début, la construction de l'indépendance financière consiste à rembourser des prêts et des emprunts à des taux d'intérêt élevés, ce qui est le meilleur type d'investissement sans risque. Un autre objectif est de constituer un fonds de sécurité qui varie de 3 à 6 dépenses mensuelles. Ce n'est qu'après avoir constitué le coussin de sécurité qu'il est possible de constituer votre propre portefeuille d'investissement.

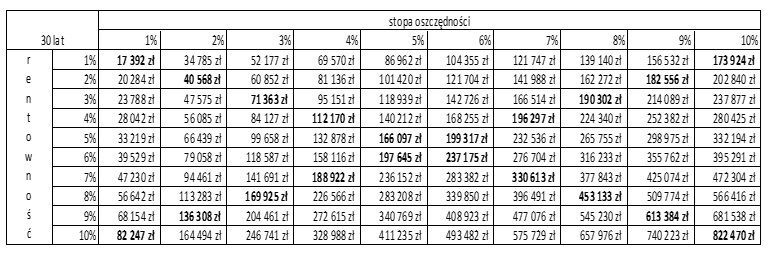

De nombreux lecteurs peuvent objecter qu'un faible taux d'épargne n'a pas un impact aussi important que l'obtention d'un taux de rendement plus élevé sur le capital existant. Afin de résoudre ce différend, nous allons calculer différents scénarios en fonction du taux d'épargne et du taux de rendement du capital.

Ci-dessous, vous pouvez voir l'effet d'un tel calcul. Il a été supposé que l'investisseur réalise un revenu net de 50 000 PLN au cours de l'année (après déduction des impôts et cotisations). Les colonnes montrent les taux d'épargne (de 1% à 10%), et les lignes montrent les taux de rentabilité (de 1% à 10%). L'épargne est supposée être investie à terme échu. Cela signifie qu'à la fin de la première année, l'investisseur disposait de 500 PLN à 5000 1 PLN d'épargne, qui ont été investis à un taux spécifique (de 10 % à 29 %) pendant une période de 28 ans. L'année suivante, une autre tranche d'épargne est investie pour une durée de 10 ans. Comme vous pouvez le voir, si l'investisseur a économisé 1% de son revenu net et investi à 30%, après 174 ans, il avait une valeur nette d'environ 1 500. zlotys. D'autre part, si l'investisseur n'épargnait que 10 % de son revenu annuel (82,2 PLN) et obtenait un rendement de XNUMX % sur le capital investi, les actifs s'élevaient à XNUMX XNUMX PLN. zlotys. Cela signifie que le taux d'épargne plus élevé a permis de générer presque deux fois plus de richesse tout en générant un faible taux de rendement.

Source: propre étude

Résumé

Bien sûr, il y aura des investisseurs qui pourront atteindre par eux-mêmes un taux de rendement très élevé. Cependant, la plupart auront de la chance s'ils obtiennent un taux de rendement similaire à celui de l'ensemble du marché. Pour cette raison, le plus important est de se concentrer sur la génération d'épargne qui servira de base à la construction de l'indépendance financière.

Cependant, pour atteindre un taux d'épargne élevé, vous devez modifier vos habitudes financières. Pour générer des excédents financiers, il est utile de construire votre propre budget familial et de le gérer efficacement. Cependant, la chose la plus importante est la patience et la cohérence. En conséquence, il sera plus facile de rejeter le consumérisme, ce qui vous permettra d'augmenter le taux d'épargne et de profiter de la richesse nette croissante. Vous atteindrez alors plus rapidement votre indépendance financière, ce qui se traduira par une meilleure qualité de vie. Si le ménage a une richesse nette suffisante, il sera possible de quitter rapidement le travail que vous n'aimez pas ou de vivre dans votre endroit de rêve dans le monde.