Pour les matières premières, le premier trimestre sera un challenge

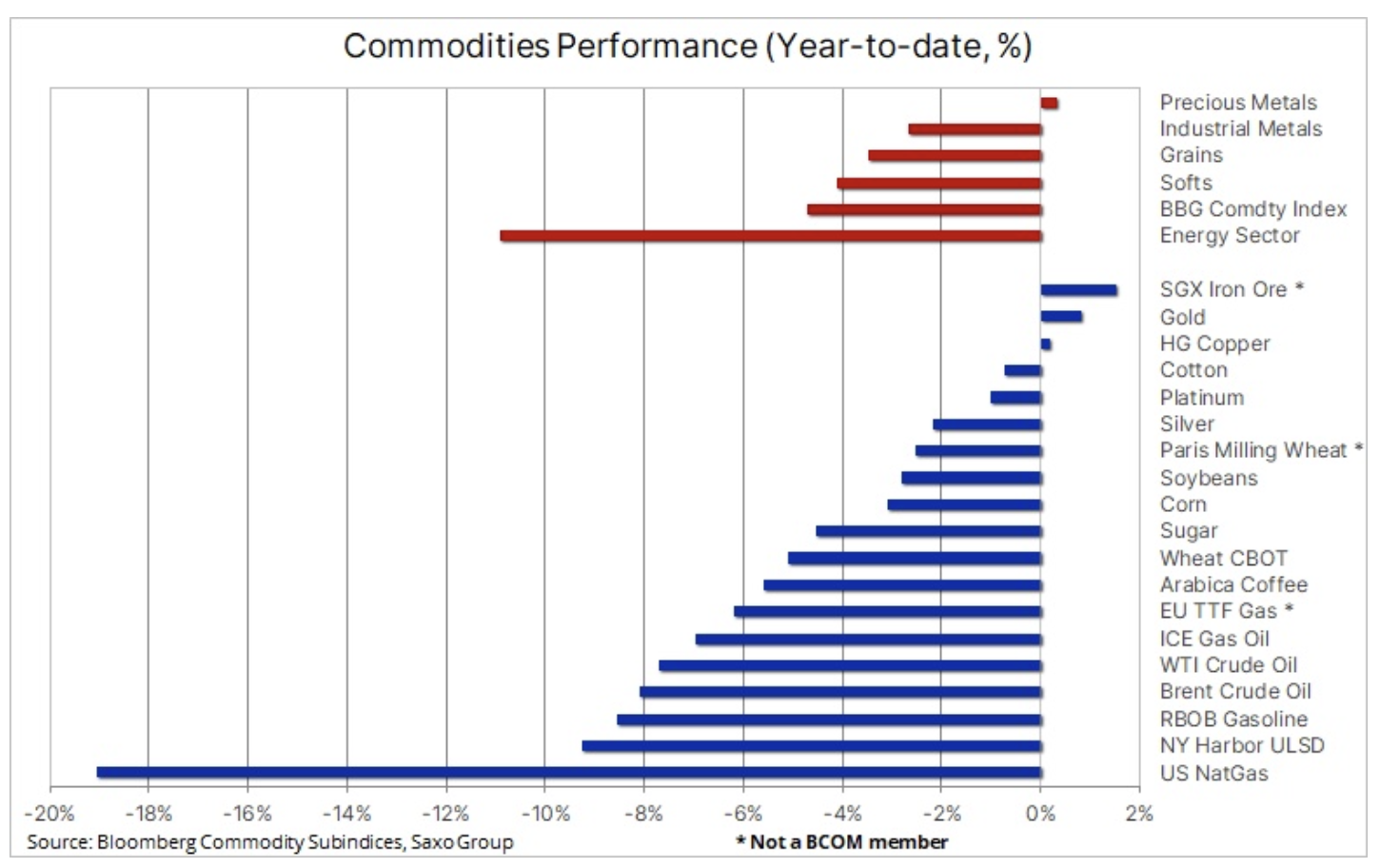

Prudent et défensif est la meilleure façon de décrire l'action des prix des matières premières au début de 2023. Cette année sera, espérons-le, moins dramatique et moins volatile que l'année dernière, lorsque l'indice Bloomberg Commodity Index Total Return) a bondi de 38 % au premier trimestre, puis a baissé pour le reste de l'année, pour enregistrer une croissance annuelle de 11 % pour la deuxième année consécutive – un rendement solide étant donné l'impact négatif d'un dollar plus fort et de lourdes pertes sur les marchés boursiers et obligataires.

De nombreux problèmes restent non résolus et c'est leur résolution qui déterminera ce que sera l'année à venir. Les principales questions posées par les commerçants et les investisseurs sur les marchés des matières premières sont le départ chaotique de la Chine de sa politique zéro-Covid de longue date et à quoi ressemblera la reprise de l'économie chinoise. De plus, les actions des banques centrales pour lutter contre l'inflation et l'ampleur du ralentissement économique, voire de la récession, qu'elles entraîneront dans de nombreuses régions, constituent un autre facteur important de volatilité et d'incertitude.

Pendant ce temps, l'inflation a culminé. La baisse des prix des matières premières y a contribué, et après avoir atteint le niveau d'inflation le plus élevé depuis des décennies en 2022, la question clé pour 2023 reste la possibilité d'un retour à environ 2,5 % - un niveau qui est actuellement inclus dans les valorisations à moyen et long terme. cible d'inflation aux États-Unis. Enfin, la tentative de la Russie de réprimer une nation souveraine et la réponse du monde occidental à l'agression de Poutine restent une situation déprimante et toujours non résolue qui continue de se traduire par le chaos dans les chaînes d'approvisionnement mondiales en matières premières clés, du pétrole, des carburants et du gaz aux métaux industriels et aux production agricole.

En fin d'année, les fonds se sont concentrés sur les matières premières

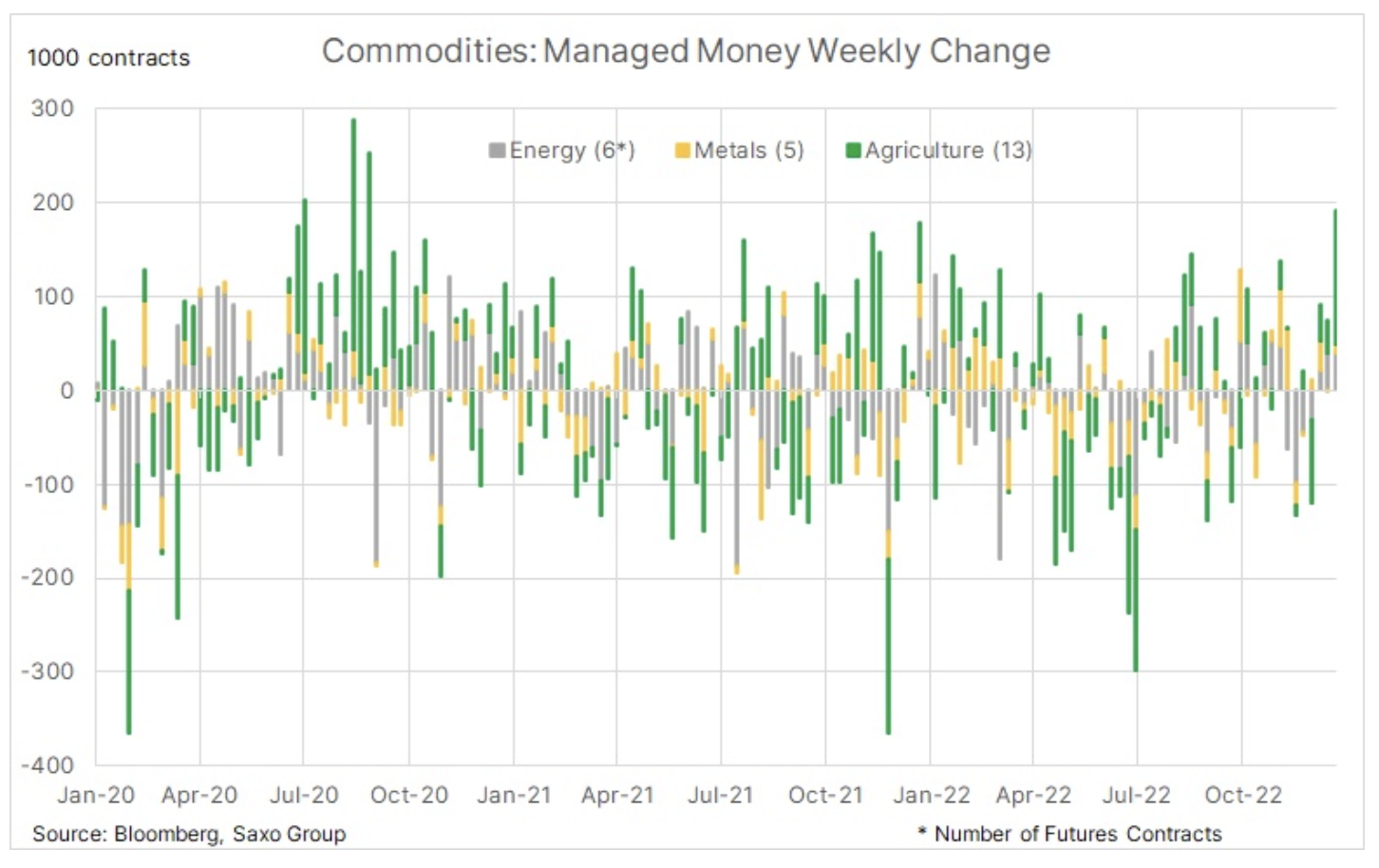

Selon le rapport Engagement des commerçants, au cours de la semaine se terminant le 27 décembre, les hedge funds ont manifesté un vif intérêt pour les matières premières. Dans notre dernier une analyse Pour ce groupe de traders ou d'investisseurs spéculatifs, nous avons constaté que pour tous les 24 principaux contrats à terme sur matières premières couverts par notre rapport, sauf un, ils sont des acheteurs nets. En conséquence, la position longue nette totale a augmenté de 16 % à 1,4 million de lots, un sommet en six mois. Les deux tiers de cette augmentation étaient dus à l'ajout de nouvelles positions longues, tandis que le tiers restant était dû aux investisseurs qui ont réduit leurs positions courtes.

Si tous les secteurs, à l'exception du gaz naturel, trouvent des acheteurs, les raisons de ces changements sont à rechercher dans les évolutions macroéconomiques générales, principalement dans le contexte d'un dollar plus faible et d'un optimisme naissant quant aux perspectives de la demande en Chine, qui a commencé à dominer le marché à peine avant la fin de l'année. Cela expliquerait également la faiblesse partielle observée la semaine dernière alors que les traders ont réduit les positions récemment créées.

L'attitude des investisseurs au début d'un nouvel exercice est toujours prudente de peur de se tromper. Dans le même temps, cependant, la peur de manquer quelque chose (FOMO) peut contribuer à la construction dynamique des positions qui peuvent être quittées en cas de changement de direction. À court terme, ces mécanismes affecteront l'évolution des prix sur tous les marchés ; Prenons l'exemple des mouvements des marchés de l'or et du pétrole la semaine dernière.

Début d'année positif pour l'or

or frapper hors fourchette pour débuter 2023 en forte croissance grâce à la poursuite de la dynamique positive de décembre. Cependant, après une évasion soudaine plus tôt dans la semaine, les haussiers du marché de l'or ont définitivement été informés jeudi que nous avions affaire à un marathon, pas à un sprint. Après solide Rapport ADP Selon le rapport sur l'emploi aux États-Unis, l'appétit pour le risque a diminué sur tous les marchés, les rendements et le dollar augmentant, tandis que l'or a fortement chuté. Le rapport a également contribué par inadvertance à réduire l'impact négatif sur les prix d'un autre rapport solide sur l'emploi aux États-Unis publié vendredi.

L'attitude globalement haussière envers l'or n'a pas été affectée par un rapport, mais ces événements ont souligné la nécessité d'être patient jusque-là. Fed continuera d'augmenter les taux, et le pic du taux de la Fed restera incertain. Dans l'ensemble, nous prévoyons que 2023 sera favorable pour les prix des métaux d'investissement avec des risques de récession et de valorisation, des pics de taux d'intérêt de la banque centrale couplés à la perspective d'un dollar plus faible et une inflation à moyen terme ne revenant pas aux niveaux attendus de 2,5 %, se stabilisant plutôt autour de 4 %.

En plus des facteurs de soutien susmentionnés pour l'or cette année, nous prévoyons que la forte demande continue des banques centrales fournira une limite inférieure souple sur le marché. Au cours des trois premiers trimestres de l'année dernière, le World Gold Council a rapporté que le secteur institutionnel avait acheté 673 tonnes de métal, la plus grande quantité depuis 1967 en années pleines. Cette demande est en partie motivée par plusieurs banques centrales qui cherchent à réduire leur exposition au dollar. Cette « dé-dollarisation » et cet appétit général pour l'or devraient en faire une autre année solide pour les achats d'or par le secteur institutionnel.

En outre, nous nous attendons à ce qu'un environnement d'investissement plus favorable à l'or compense la réduction de 120 tonnes des fonds négociés en bourse l'an dernier, ce qui pourrait entraîner une augmentation d'au moins 200 tonnes. Dans le même temps, les hedge funds sont devenus des acheteurs nets depuis début novembre, lorsqu'un triple bottom a signalé un changement dans la stratégie alors dominante de vente d'or à tout signe de renforcement. En conséquence, à partir d'une position courte nette de 38k. contrats, les fonds ont atteint une position longue nette de 27 67 PLN au XNUMX décembre. contrats.

À court terme, l'or pourrait tomber à 1 802 $, la moyenne mobile de XNUMX jours, tout en restant dans la tendance haussière amorcée en novembre. La capacité de l'or à maintenir ce support au milieu de données économiques meilleures que prévu nous donnera une indication plus claire de la force du marché en termes d'investisseurs avec des plans potentiellement à plus long terme au-delà des événements à court terme.

Les prix du gaz sont en forte baisse en raison de la douceur de l'hiver et de la baisse de la demande

Prix gaz naturel aux États-Unis est tombé à un creux annuel de 3,55 $ sur les prévisions de temps plus doux en janvier après une période de gelures qui a vu certains États arrêter toute activité vers la fin de l'année. Avec le réchauffement imminent, l'écart mars-avril étroitement surveillé - un indicateur des inquiétudes du marché concernant la disponibilité du gaz à la fin de l'hiver - est tombé à seulement 7 cents après avoir atteint 1 $ début décembre.

Dans le même temps, en Europe, les prix du gaz chutent fortement pour les mêmes raisons - au cours du mois dernier, le prix du contrat de gaz de référence néerlandais TTF a fortement chuté, atteignant à un moment donné le niveau de 65 EUR/MWH (20 USD /MMBtu) - le plus bas depuis octobre 2021. Cette baisse est due à un hiver doux et à une production d'énergie renouvelable robuste, ainsi qu'à une consommation industrielle réduite, entraînant une augmentation saisonnière inhabituelle des stocks. Les stocks de gaz dans les installations de stockage à travers l'Europe sont désormais supérieurs de 168 TWh à la moyenne quinquennale et s'approchent de l'équivalent d'un mois complet de demande de pointe hivernale.

Avec des importations de GNL toujours dynamiques et une demande en baisse de plus de 10 %, le Vieux Continent s'est retrouvé dans une situation impensable il y a encore quelques mois, une situation où les prix doivent rester bas pour que les expéditions de GNL puissent être redirigées vers d'autres parties du monde. et surchargent les entrepôts locaux.

Le cuivre et le minerai de fer ont reçu une impulsion des actions de la Chine

Cuivre et le minerai de fer a réussi à afficher des gains modestes au cours de cette semaine difficile, où le départ chaotique de la Chine de sa stratégie de longue date « zéro Covid » a entraîné une flambée des infections à travers le pays. Alors que les prévisions de la demande à court terme sont problématiques, ce changement, contrairement aux fermetures prolongées, a accéléré la reprise en Chine, le plus grand consommateur de matières premières au monde. Cependant, avec les festivités du Nouvel An chinois commençant le 23 janvier de cette année, la perspective d'une amélioration de la demande est peu probable pour l'instant ; peut-être que la situation actuelle durera même jusqu'au printemps.

HG cuivre a subi une vente au milieu de la semaine dernière après que la Chine, principal consommateur de métal, a annoncé de nouvelles mesures pour soutenir un secteur immobilier en difficulté. Les matières premières dépendantes de la Chine, y compris le minerai de fer et le renminbi, ont bondi après que la banque centrale et le régulateur bancaire chinois ont publié conjointement une directive permettant aux banques des villes où les prix des logements baissent de baisser les taux hypothécaires en dessous de la limite inférieure spécifiée dans les directives existantes.

HG Copper est coincé entre les deux moyennes mobiles, avec une résistance à la moyenne sur 3,8525 jours de 3,72 $ et un support à la moyenne sur 4 jours de XNUMX $. Une clôture au-dessus du premier de ces niveaux pourrait signaler une nouvelle tentative de défier la résistance clé autour de XNUMX $ la livre, ce qui, selon nous, est très probable, mais potentiellement pas avant plus tard dans l'année.

Le premier trimestre sera un défi pour le pétrole brut

Les inquiétudes concernant la croissance mondiale et la Chine (Covid-19), un marché du travail américain solide indiquant de nouveaux problèmes de hausse des taux d'intérêt, ainsi qu'un hiver doux dans l'hémisphère nord réduisant la demande de diesel et de gaz naturel, ont contribué à une forte baisse de l'indice de la société d'énergie Bloomberg dans la première semaine de cotation. Le pétrole brut et les produits pétroliers ont perdu environ 8 % la semaine dernière en raison des inquiétudes persistantes concernant les perspectives de la demande à court terme. Ces craintes ont été renforcées par la décision de l'Arabie saoudite de réduire les prix du pétrole pour l'Europe et l'Asie en février dans un contexte de faible demande et de concurrence du pétrole russe bon marché à la recherche d'acheteurs, notamment en Asie.

Nous maintenons l'opinion que pétrole Un premier trimestre difficile s'annonce, le pétrole Brent étant susceptible d'être en dessous de 80 USD la plupart du temps, avant de finalement rebondir à 90 USD dès que les nuages de Covid commenceront à se dissiper sur la Chine et que la demande saisonnière commencera à reprendre. De plus, nous avons de forts doutes quant au risque d'une récession de l'économie américaine et nous prévoyons que la demande des plus grands consommateurs mondiaux soutiendra le prix dans une année où l'offre continue d'être tirée par OPEP + et les producteurs américains qui ne peuvent pas ou ne veulent pas augmenter leur production.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse