Qu'est-ce que le ROE (Return on Equity) ?

?")

La valeur nominale seule ne dit pas grand-chose sur l'efficacité de l'allocation du capital dans l'entreprise. Une solution à ce problème est l'application retour sur fonds propres - ROE. ROE signifie Rendement des capitaux propres. Cela signifie combien une entreprise donnée génère des bénéfices à partir de 1 $ d'actifs nets. En règle générale, l'interprétation de dire : plus le ROE est élevé, meilleure est la gestion des actifs de l'entreprise est simplifiée. Ce n'est pas tout à fait vrai. Dans le texte d'aujourd'hui, nous présenterons ce qu'est le ROE et quels sont ses avantages et ses inconvénients.

LIRE NÉCESSAIRE: EBIDTA - Indicateur d'escrocs ou d'investisseurs ?

Comment calculer le ROE ?

La formule du ROE est très simple. Divisez le bénéfice net de l'entreprise par la valeur des capitaux propres. Certains analystes préfèrent utiliser la valeur des capitaux propres pour le dernier exercice financier, tandis que d'autres choisissent de calculer la valeur moyenne (par exemple pour les deux dernières années ou les quatre derniers trimestres).

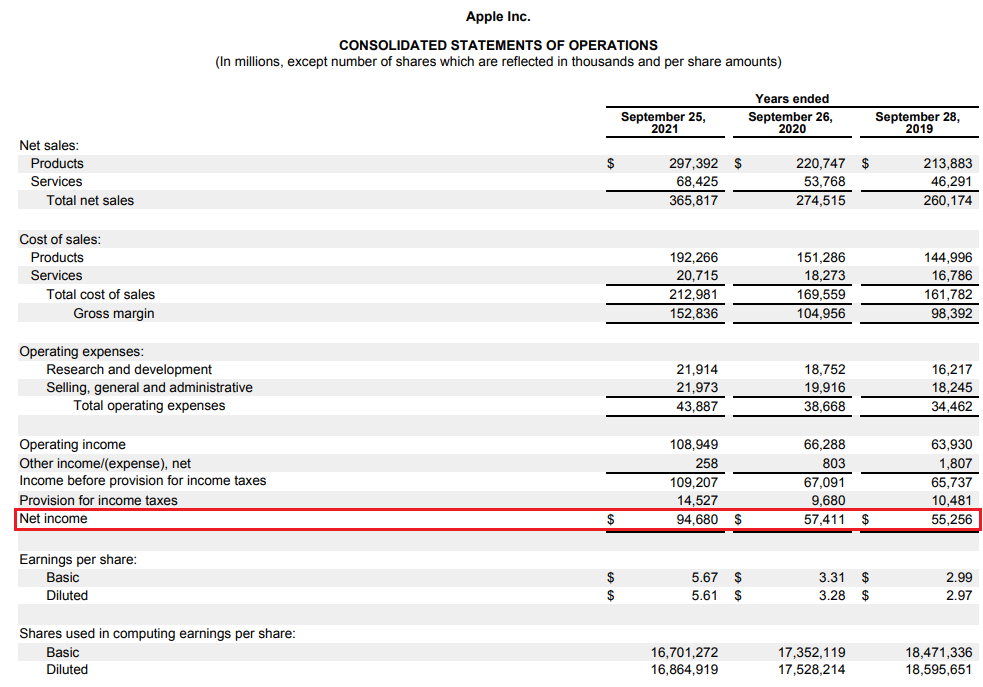

Où trouver les informations nécessaires au calcul du ROE ? La source la plus simple consiste à utiliser les états financiers de l'entreprise analysée. Un exemple serait Entreprise Applequi a publié le 29 octobre 2021 les comptes du dernier exercice. La première information est le niveau du bénéfice net qui est publié dans le compte de résultat. Comme vous pouvez le voir, Apple a généré un bénéfice net de 2021 milliards de dollars au cours de l'exercice se terminant en septembre 94,7.

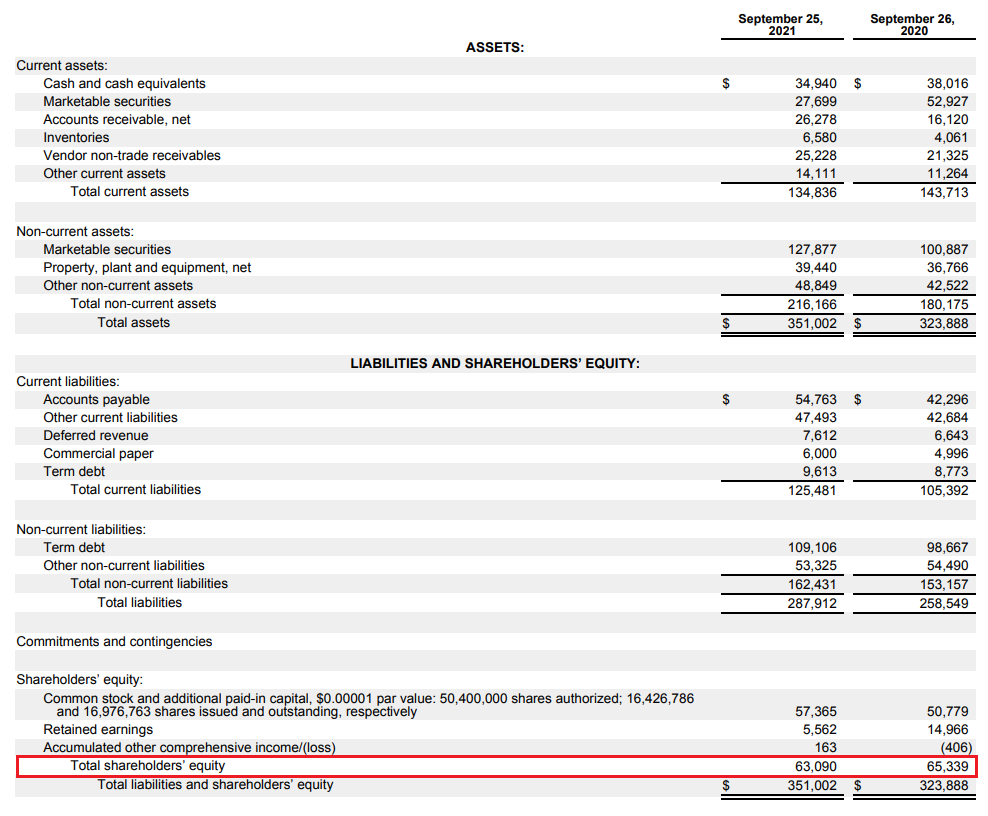

Comme mentionné précédemment, la deuxième composante est le niveau d'équité. Les informations sur ce poste se trouvent dans le bilan, où sont présentés les actifs et les passifs de la société. Les actifs sont, en bref, les actifs de l'entreprise, ils comprennent, entre autres les stocks, les créances, la trésorerie ou les immobilisations de l'entreprise. À leur tour, les passifs sont une source de financement des actifs de l'entreprise. En termes simples, les passifs sont décomposés en capitaux propres et passifs de l'entreprise. Les capitaux propres désignent les actifs nets, c'est-à-dire les actifs de l'entreprise diminués du niveau des passifs. Les passifs comprennent non seulement la dette d'intérêts mais, par exemple, les revenus reportés. Il s'agit, par exemple, de fonds reçus pour un service qui ne sera rendu que dans le futur. Pour Apple, les revenus différés à la fin du dernier exercice étaient de 7,6 milliards de dollars. Le niveau de fonds propres est marqué en rouge. Fin septembre 2021, les fonds propres de l'entreprise s'élevaient à 63,1 milliards de dollars.

En 2021, le ROE calculé selon la méthode simple (bénéfice de l'exercice 2021 / capitaux propres à la fin de l'exercice 2021) était de 150,07 %. À son tour, le ROE calculé sur la base des fonds propres moyens (moyenne de 2021 et 2020 de l'exercice) s'élève à 147,45%. Cela signifie qu'à partir d'un dollar de fonds propres, l'entreprise génère un dollar et demi de bénéfice net.

Théoriquement, plus le ROE est élevé, plus l'entreprise gère efficacement ses fonds propres. Cependant, ceci n'est qu'une vision théorique du ROE. Dans la suite du texte, nous nous rapprocherons de cette question.

Cependant, la valeur du ROE elle-même peut également être calculée d'une manière différente. L'un des moyens consiste à utiliser le soi-disant Décomposition de DuPont. Cela vous permet de voir exactement ce qui est responsable du niveau de ROE. La formule de REO utilisant la décomposition de DuPont est la suivante :

ROE = marge bénéficiaire nette * rotation des actifs * multiplicateur de fonds propres

La marge bénéficiaire nette est calculée en divisant le bénéfice net par le chiffre d'affaires. Cela signifie des informations sur le pourcentage de revenus que l'entreprise tire d'un dollar de revenus. Plus l'indice est élevé, plus la rentabilité des produits et services vendus est élevée.

La rotation des actifs est calculée en divisant le niveau des ventes (revenus) par les actifs. C'est un indicateur qui mesure l'efficacité de la gestion des actifs. Plus le ratio est élevé, plus les actifs génèrent plus de ventes. Bien entendu, l'importance du taux de rotation des actifs dépend de la conduite des affaires et de la durée du cycle d'exploitation de l'entreprise. Plus le cycle d'exploitation est long, plus théoriquement, plus le niveau de bilan est élevé. Par exemple, une entreprise manufacturière doit acheter des produits semi-finis (stocks) et après la vente, elle doit souvent attendre plusieurs semaines pour le recouvrement des créances (par exemple, un crédit commercial). De plus, il a besoin d'usines et de machines, ce qui augmente la demande de capital. À son tour, la société SaaS (pour le dire très simplement) doit "seulement" vendre son service. Il n'a pas besoin d'agrandir l'usine pour augmenter les ventes.

Le multiplicateur de fonds propres est calculé en divisant les actifs par le niveau de fonds propres. Plus le niveau de ce ratio est élevé, plus l'entreprise finance d'actifs avec des capitaux externes. Il peut provenir à la fois des contreparties de l'entreprise (par exemple, les passifs commerciaux) et, par exemple, de l'émission d'obligations ou de la souscription d'un emprunt auprès d'une banque. Parfois, l'indicateur est négatif. C'est une situation où l'équité est négative.

Comment interpréter l'indicateur ROE

Il n'y a pas de mesure unique qui puisse définir une fourchette de ROE "normale". Tout dépend de l'industrie dans laquelle l'entreprise opère. Pour cette raison, il est préférable de comparer la taille du ROE avec des entreprises concurrentes opérant dans le même secteur. La décomposition de DuPont est utile pour comprendre pourquoi le rendement des capitaux propres a une valeur spécifique. Il convient de rappeler qu'il existe plusieurs pièges qui peuvent fausser le résultat. De telles situations incluent, entre autres :

- Fonds propres négatifs

Les fonds propres négatifs sont une situation dans laquelle une entreprise a un niveau de passif supérieur à celui des actifs. Cela signifie que le niveau des actifs nets (actifs moins passifs) est négatif. La raison de l'équité négative est beaucoup. Les plus évidentes sont les importantes pertes nettes qui sont « couvertes » par la dette. Un capital négatif ne signifie pas à lui seul que l'entreprise est sur le point de faire faillite. Parfois, les capitaux propres négatifs sont causés par la « générosité » du conseil d'administration d'une entreprise qui rend plus de capital aux actionnaires qu'il ne peut générer de ses opérations.

Un exemple d'une telle entreprise est McDonald's, qui a des capitaux propres négatifs depuis 2016. Il résulte d'un important rachat d'actions et du versement d'un dividende. En raison de la très bonne rentabilité et de l'excellente efficacité du capital, l'entreprise n'a pas à se soucier d'une gestion financière conservatrice. En conséquence, entre 2015 et 2019, la société a acheté des actions d'une valeur de 32,1 milliards de dollars et a versé plus de 15 milliards de dollars de dividendes. Pendant cette période, la société a généré 33 milliards de dollars de cash-flow d'exploitation et a dû dépenser plus de 10 milliards de dollars en CAPEX. L'écart a été enterré dans la dette. En 2016, les passifs de l'entreprise ont augmenté plus que ses actifs.

- Bénéfice / perte ponctuel

Parfois, un gain net ponctuel entraîne une augmentation significative du ROE. Toutefois, cela ne résulte pas d'une amélioration de la rentabilité brute sur les ventes, mais de la survenance d'une situation difficilement reproductible. Un exemple serait la vente rentable d'une filiale. Il est vrai qu'il génère un bénéfice net important, mais ce n'est pas une activité répétitive. Dans une telle situation, le résultat net devrait être "nettoyé" des événements ponctuels. Parfois, un événement ponctuel entraîne des pertes au lieu de bénéfices. Un exemple peut être les sanctions imposées par les régulateurs du marché. Un exemple est S&P Global, condamné à une amende de 2014 milliard de dollars en 1,5. Cela a entraîné une perte nette de 115 millions de dollars. Un an plus tôt, la société avait dégagé un bénéfice net de 1,4 milliard de dollars. Afin de calculer le « véritable ROE » pour 2014, le résultat net devrait être retiré de l'amende unique infligée à l'entreprise.

- Effet de levier

Le niveau de levier financier a un impact important sur le ROE. Plus une entreprise a recours à des financements externes, moins elle dispose de fonds propres. Pour cette raison, si l'entreprise s'endette de manière agressive, elle peut générer un ROE très élevé, ce qui ne signifie pas une excellente gestion du capital, mais un effet de levier sur l'entreprise. C'est une politique dangereuse car elle augmente le risque qu'une entreprise tombe dans des problèmes de liquidité (en l'absence de refinancement de la dette). Pour cette raison, il convient également de s'intéresser au retour sur capital investi (ROIC), qui évalue mieux l'efficacité réelle de la gestion du capital de l'entreprise.

ROE, ROA, ROIC, ROCE - différences

La principale différence entre le ROE et le ROA (retour sur actifs) est la manière dont ils calculent l'efficacité de gestion d'une entreprise. Le ROE se concentre sur l'actif net (moins le passif), tandis que le ROA divise le bénéfice net par le niveau de tous les actifs. Si l'entreprise dégage un bénéfice net et que les capitaux propres sont supérieurs à zéro, le ROE est toujours supérieur au rendement des actifs.

- ROI est l'abréviation de Retour sur un capital investi. Par conséquent, il calcule la manière dont l'entreprise alloue le capital (la source de ce capital n'est pas pertinente). Le dénominateur comprend les actifs nécessaires pour générer des bénéfices à partir de l'entreprise. Par conséquent, l'excédent de trésorerie est ignoré. Ainsi, le ROE ne tient compte que du rendement des capitaux propres des actionnaires et est sensible au niveau d'endettement, tandis que le ROIC est insensible au niveau de la dette d'intérêt. Un autre avantage du ROIC est qu'il déduit "l'excédent de trésorerie". Ceci est particulièrement important pour les entreprises qui disposent d'un stock important de liquidités conservées sur le compte. Cette pratique est très conservatrice et réduit la rentabilité réelle de l'entreprise.

- ROCE c'est court pour Retour sur capitaux employés. C'est donc un indicateur "entre" ROE et ROIC. Le ROCE se concentre sur le rendement du capital fixe, qui est la somme des capitaux propres et de la dette à long terme. Le rendement des capitaux propres doit être supérieur au coût du capital de l'entreprise (CMPC). S'il est inférieur, cela signifie que l'entreprise ne produit pas de valeur actionnariale.

Résumé

Le ROE est un indicateur qui vous permet de déterminer le rendement des capitaux propres. Il s'agit donc d'une mesure qui permet de calculer l'efficacité avec laquelle l'entreprise gère le capital des propriétaires. L'inconvénient de cet indicateur est sa sensibilité au montant de l'effet de levier. Plus une entreprise gère ses finances de manière agressive (fonds propres faibles par rapport à l'actif), le ROE peut être artificiellement élevé. Le rendement des capitaux propres est une mesure intéressante pour analyser l'efficacité de la gestion du capital des banques. Théoriquement, plus la valeur du ROE est élevée, plus la gestion du capital est efficace (hors effet de levier financier). Cependant, parfois un ROE négatif n'est pas non plus un mauvais résultat car il résulte uniquement de la politique financière agressive de l'entreprise (achats d'actions qui font passer les fonds propres en dessous de zéro). En règle générale, si l'entreprise a des fonds propres négatifs, l'analyse du ROE n'a pas de sens. Mieux vaut alors calculer ROIC ou ROCE.

?")

?")